Rys. 1. Cechy techniczne komputerów w największym stopniu decydujące o powodzeniu sprzedaży

Przykładami takich produktów są moduły SOM (System-on-Module) oraz COM (Computer-on-Module). Są to miniaturowe komputery zawierające procesor, układy pomocnicze, pamięć i interfejsy komunikacyjne. Do grupy tej zaliczają się również moduły PC/104, PC/104+ oraz wiele różnych typów komputerów jednopłytkowych o wymiarach 2,5", 3,5" i 5,25". Stosowane są tutaj także rozwiązania w standardach EBX (Embedded Board eXpandable), EPIC (Embedded Platform for Industrial Computing) czy nowoczesne moduły, takie jak Pico-ITX.

Na rynku dostępne są również miniaturowe przemysłowe płyty główne typu Nano i Mini ITX, Micro ATX, LPX, podobne do popularnych odpowiedników z sektora PC. U podstaw ich dużej popularności rynkowej leżą uniwersalność i szeroki obszar zastosowań. Wzrost rynku napędza też postępująca automatyzacja, malejące ceny tych produktów i rosnąca konkurencja ze strony tańszych firm dalekowschodnich, które tradycyjnie stanowią przeciwwagę dla rozwiązań markowych i jeszcze bardziej przesuwają w dół próg opłacalności rozwiązań gotowych nad sterownikami indywidualnymi poza sprzęt profesjonalny.

Sytuacja na rynku komputerów przemysłowych

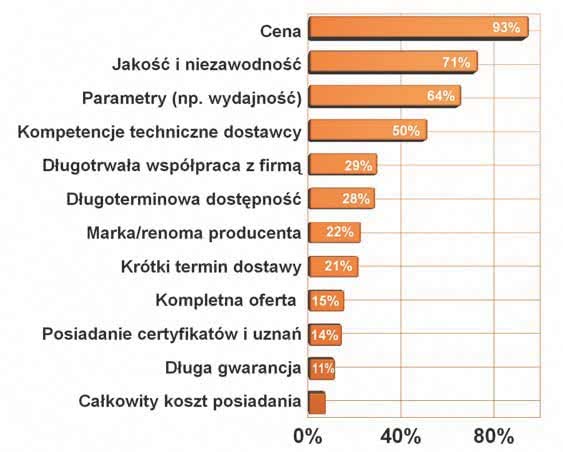

Rys. 2. Ocena, które cechy oferty handlowej są najważniejsze w sprzedaży komputerów jednopłytkowych i modułów do systemów wbudowanych

Popytowi na komputery jednopłytkowe sprzyja głównie postępująca automatyzacja w przemyśle, transporcie, budownictwie, a nawet w rozrywce. Kasy i automaty sprzedające bilety, napoje, punkty informacyjne, reklamy to przykłady obszarów aplikacyjnych, gdzie trafiają omawiane produkty i ich użycie jest wskazane.

Krótkie serie lub wyroby wykonywane na zamówienie, niewiele czasu dostępnego na realizację projektu oraz duże wymagania środowiskowe i jakościowe zawsze były czynnikami sprzyjającymi rozwojowi rynku na komputery jednopłytkowe. To się nie zmienia od lat i w konsekwencji w naszym otoczeniu jest coraz więcej urządzeń i sprzętu bazującego na komputerowym sterowaniu.

Nierzadko takie aplikacje są większymi systemami, urządzeniami połączonymi w rozproszoną sieć lub też jest to drogi sprzęt o charakterze profesjonalnym. W efekcie większość projektów związanych z komputerami jednopłytkowymi jest bezpośrednio lub pośrednio związana z inwestycjami rządowymi, samorządowymi, projektami, w które są zaangażowane fundusze rozwojowe UE.

Rozwój rynku i koniunktura jest więc silnie powiązana z aktualną sytuacją w gospodarce. Czynnikiem, który sprzyja rozwojowi rynku komputerów do zastosowań wbudowanych, jest przede wszystkim stabilizacja na rynkach finansowych. Wszelkiego rodzaju zawirowania i spekulacje bardzo negatywnie wpływają na realizację planowanych zamówień publicznych.

W ostatnich miesiącach takich negatywnych wiadomości jest dość dużo, np. związanych z sytuacją w Grecji, wahaniami kursów walut. Niestety pogarsza to aktualną koniunkturę. Po stronie czynników negatywnych trzeba także zapisać ogólny brak środków na nowe projekty wynikający z oszczędzania i cięć w inwestycjach.

Ten rok ma szanse być udany, bo dochody dostawców w istotnej części opierają się na wcześniejszych projektach (drogowych, kolejowych), inwestycjach związanych z Euro 2012 (stadiony i infrastruktura sportowa), ale w przyszłym roku na skutek cięć w wydatkach można spodziewać się spadków sprzedaży lub przynajmniej mniejszych wzrostów.

W miarę upływu lat komputery jednopłytkowe stają się coraz tańsze. Jest to też ogólna tendencja na rynku IT, do której się przyzwyczailiśmy i uważamy ją za normalną. Malejące ceny komputerów ułatwiają ich aplikowanie i napędzają kolejne zastosowania.

To samo dotyczy pamięci Flash, które są obecnie na tyle tanie, że zastąpienie nimi dysku twardego nie oznacza ruiny w finansach. Ostatnim czynnikiem sprzyjającym rozwojowi rynku jest miniaturyzacja. Coraz mniejsze wymiary płytek pozwalają wykorzystywać komputery w szerszej grupie urządzeń, bo wiele wersji mieści się w dłoni.

Komercyjne produkty w aplikacjach profesjonalnych

Rys. 3. Wzrosty obrotów dla krajowych dostawców komputerów jednopłytkowych i modułów w okresie 2008–2010

Ważnym zjawiskiem omawianego rynku jest stosowanie tanich płyt komputerowych przeznaczonych do domowych pecetów i sprzętu komercyjnego w roli profesjonalnej. Takie próby są codziennością, z jaką muszą od lat mierzyć się dostawcy omawianego rynku.

Specjaliści oceniają, że nawet połowa instalowanych systemów może zawierać zwyczajne płyty micro-ATX, mini ITX i podobne produkty znane z rynku konsumenckiego. Powodem jest oczywiście chęć zaoszczędzenia na kosztach, bo tanie popularne podzespoły komputerowe są kilkakrotnie tańsze od odpowiedników profesjonalnych.

Różnice pomiędzy wersjami komercyjnymi a profesjonalnymi oczywiście są i kryją się przede wszystkim w jakości wykonania, trwałości oraz w podzespołach, które dają gwarancję pracy w szerokim zakresie temperatur. Do tego dochodzą jeszcze czynniki wynikające z różnej skali produkcji w obu tych grupach, marże sprzedawców itd.

W aplikacjach profesjonalnych takie specjalizowane wyroby są z pewnością konieczne, ale wiele z automatów, systemów sprzedaży, wyświetlaczy reklamowych pracuje wewnątrz budynków i innych miejscach. Wahania temperatury są tam ograniczone, a ewentualna awaria nie oznacza katastrofy. Dlatego wiele firm nie ma oporów przed wykorzystaniem w takiej roli produktów komercyjnych.

Gdyby różnica w cenie była niewielka, zapewne skala tego zjawiska byłaby ograniczona. Przy cenach zbliżonych do 300 zł za popularną konsumencką płytę główną ITX z Atomem i kwocie około 1000 zł, jaką trzeba wyłożyć za podobny funkcjonalnie komputer profesjonalny widać, że decyzje klientów nie są łatwe.

Własne rozwiązanie jest coraz dostępniejsze

Rys. 4. Ocena, jaka była sytuacja na rynku w zakresie sprzedaży komputerów w pierwszej połowie 2011 roku

Kolejnym problemem jest to, że gdy planowana przez producenta seria sprzętu wykracza poza kilkanaście sztuk lub też potrzeby aplikacyjne nie są bardzo duże, można próbować wykorzystać własny sterownik. Te same rozważania dotyczą sytuacji, gdy komunikacja komputera z otoczeniem i resztą systemu nie jest szczególnie skomplikowana i nie wymaga wielu interfejsów.

Wówczas różnica w kosztach pomiędzy własnym sterownikiem wykonanym na mikrokontrolerze a gotowym komputerem może być ogromna. Dawniej zasoby pamięci i wydajności dostępne w ramach jednego układu scalonego były na tyle ograniczone, że decyzja dotycząca własnego sterownika oznaczała w praktyce pisanie oprogramowania w C lub korzystanie z ułomnych interpreterów języków wysokiego poziomu.

Obecnie wykorzystując przykładowy mikrokontroler AM3703 klasy Cortex A8 z serii Sitara produkowany przez TI, taktowany zegarem 800 MHz, można uruchomić Linuksa, Windows CE lub Androida. Układ ten kosztuje około 15 dolarów, po doliczeniu kosztu dodatkowej pamięci i innych peryferyjnych chipów koszt części sprzętowej może zawierać się poniżej 100 zł, a więc jeszcze kilkakrotnie mniej niż dla produktów konsumenckich.

Mikrokontrolery z rdzeniami ARM są coraz popularniejsze na rynku, zaczynają się pojawiać także w zastosowaniach przemysłowych i wygląda na to, że tandemowi Intela i Microsoft u rośnie powoli konkurencja. Szczególnie perspektywiczny wydaje się tutaj system operacyjny Android znany ze smartfonów, gdyż zapewnia obsługę interfejsu dotykowego i multimediów, a licencja jest tańsza od Windowsów.

Szybko rośnie liczba aplikacji i narzędzi do ich tworzenia dla Androida, przez co w przyszłości system ten może mieć potencjał zbliżony do tego, co obecnie jest dostępne dla platformy x86. Dowodem, że o tym systemie myśli się coraz poważniej, są pojawiające się projekty wykraczające poza obszar smartfonów, takie jak chociażby Android@ home, który ma na celu rozwój tego systemu w kierunku aplikacji automatyki budynkowej.

Również w przemyśle widać wzrost zapotrzebowania na produkty z przyjaznym interfejsem użytkownika (takim jak kolorowy ekran oraz dotykowość), co naturalnie tworzy przestrzeń dla Androida, a nie Linuksa. Atutem Linuksa oczywiście jest brak kosztów licencji, ale z obsługą grafiki i ekranu dotykowego nie jest łatwo.

Niski pobór mocy otwiera rynek na inne procesory poza Intelem

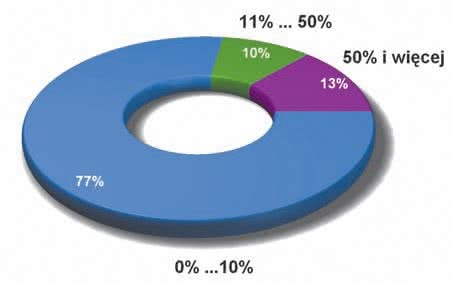

Rys. 5. Dochody ze sprzedaży modułów i komputerów jednopłytkowych dla 77% dostawców nie przekraczają 10% całości sprzedaży osiąganej przez fi rmy

Kiedyś na rynku komputerów jednopłytkowych wyścig technologiczny odnosił się głównie do rosnącej wydajności, a kolejne generacje procesorów dostarczały coraz więcej MIPS-ów, to obecnie szybkość przetwarzania jest tematem drugorzędnym. Zdecydowana większość komputerów ma ją na tyle dużą, że wystarcza ona do ogromnej większości aplikacji, a liczy się pobór mocy i wysoka skala integracji, pozwalająca mieć całego peceta na płytce o powierzchni poniżej 1 dm².

Ważna jest także duża liczba dostępnych interfejsów, portów albo wydajna grafika pozwalająca wyświetlać multimedia i obsługiwać dwa monitory. Na rynku poza Intelem i procesorami Atom, Celeronami, Core i3-i5 dostępne są układy AMD Geode, Via Eden, które konkurują z Intelem właśnie pod tymi aspektami. W kolejce do rynku przemysłowego czekają też układy ARM, a więc głównie mikrokontrolery Cortex A8.

Ich możliwości lokują się pomiędzy normalnymi procesorami a klasycznymi mikrokontrolerami, a swojego miejsca na rynku szukają w niszach związanych z niskim poborem mocy i dobrą wydajnością. Duży stopień integracji w ich przypadku ma szansę przełożyć się na korzystne ceny. Niemniej Corteksy w komputerach przemysłowych to sprawa przyszłości.

Wydaje się, że układy bazujące na ARM-ach będą trafiać głównie do komputerów typu SOM, a więc małych płytek przeznaczonych do wbudowania w większą całość. Przykłady takich produktów już się pojawiają - na przykład oferowane przez Gammę produkty Digi opisywane na stronie 60. Opinie specjalistów na temat ARM-ów w komputerach jednopłytkowych, a szczególnie tych najmniejszych wersjach przeznaczonych do osadzenia w gnieździe na własnej płytce, są bardzo ostrożne.

O ile nie ma wątpliwości, że możliwości techniczne tych układów sprzyjają zastosowaniom, w których liczy się niski pobór mocy, o tyle po wyjściu poza platformę sprzętową przed możliwościami aplikacyjnymi pojawia się już wiele problemów. Siłą napędową rozwoju architektury x86 jest z pewnością oprogramowanie, które jest popularne i szeroko dostępne oraz jest mocno związane funkcjonalnie z pozycjami, jakich używa się na domowych pecetach.

Systemy operacyjne też mają w tym duży udział, bo Windows Embedded można traktować jak okrojoną wersję biurkowych okienek, z takim samym interfejsem użytkownika, strukturą i zasadą działania. Z tego powodu firmy, które chcą szybko przygotować jakąś aplikację sterującą lub multimedialna, sięgają najczęściej po gotowe komputery jednopłytkowe zgodne z architekturą x86.

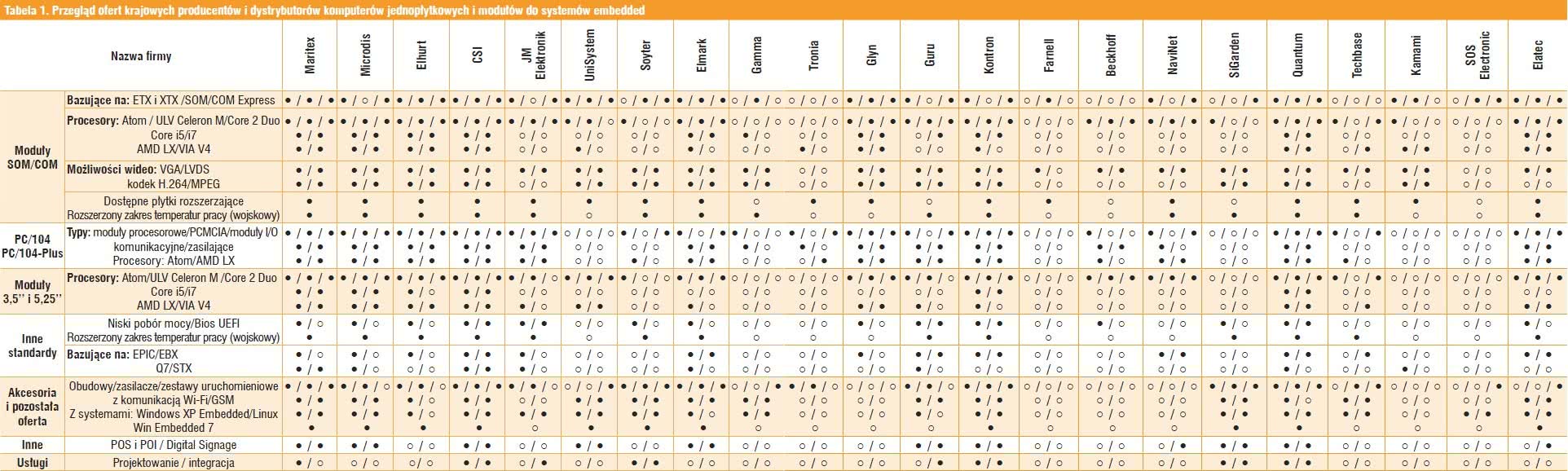

Tabela 1. Przegląd ofert krajowych producentów i dystrybutorów komputerów jednopłytkowych i modułów do systemów embedded

Bo w ten sposób mają od ręki działającą platformę sprzętową, system operacyjny (Windows lub Linux) i mogą w krótkim czasie przygotować działającą aplikację, posługując się przeglądarką internetową lub Power Pointem. Wyjście poza ten tandem nierzadko oznacza kłopoty, gdyż zamiast Windowsów konieczne staje się oparcie na Linuksie.

Zainstalować ten system wcale nie jest łatwo, a przygotowanie aplikacji bywa nierzadko jeszcze trudniejsze. Zmiana platformy jest w stanie przeszkodzić w szybkim cyklu projektowym i raczej leży w zakresie możliwości bardziej zaawansowanych użytkowników. Należy także pamiętać, że na procesorach ARM można uruchomić Linuksa. Mają one tyle pamięci, że system operacyjny w okrojonej wersji się w nich mieści.

Zamiast kupować gotowy komputer, można rozważyć kupno tylko mikrokontrolera, bo nakład pracy związany z oprogramowaniem będzie przecież podobny. W efekcie klienci zaopatrujący się w płytki SOM i COM coraz liczniej spoglądają w kierunku możliwości samodzielnego zaprojektowania i wykonania całych urządzeń opartych na np. coraz popularniejszych procesorach Cortex.

W miarę jak nabywają doświadczenia, taka zmiana coraz częściej jest dla nich korzystna. Innymi słowy ARM-y w zastosowaniach mogą pojawiać się nie w postaci produktów gotowych, ale jako własne konstrukcje firm OEM. Należy oczekiwać, że producenci mikrokontrolerów będą w przyszłości silnie wspierać takie działania, przekazując narzędzia i oprogramowanie ułatwiające tworzenie takich aplikacji. Podobnie było z ekranami dotykowymi, wyświetlaczami graficznymi.

Nowości

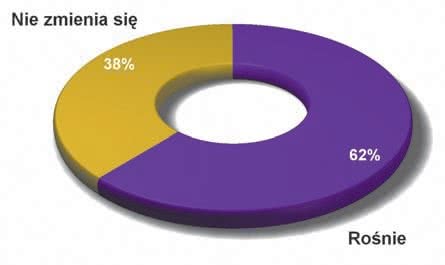

Rys. 6. 62% specjalistów jest zdania ze liczba dostawców komputerów jednopłytkowych w Polsce w ostatnim okresie wzrasta

Nowe technologie w komputerach jednopłytkowych są najczęściej efektem pojawiających się na rynku kolejnych opracowań procesorów, chipsetów, interfejsów. Nowe układy scalone wyznaczają kamienie milowe rozwoju tej technologii w zakresie wydajności, poboru mocy, możliwości graficznych oraz pośrednio możliwości w zakresie miniaturyzacji.

W dużej mierze za rozwój odpowiadają wielcy producenci półprzewodników, którzy definiują granice przestrzeni, w jakiej mogą poruszać się producenci komputerów. Przykładem może być tutaj pojawienie się procesora Atom, który pozwolił na eliminację wymuszonego chłodzenia. W miarę upływu lat widać, że funkcjonalność zawarta w procesorze i pomocniczym układzie tworzącym tzw. mostek jest coraz większa.

Dzisiaj te dwa lub trzy elementy zawierają praktycznie cały komputer, a jeszcze dekadę temu komplet peceta zawierał około pięciu układów. Obecnie w strukturze procesora integruje się kartę graficzną, układ zarządzania pamięcią i podobne bloki, w przygotowaniu są też układy procesorów z wbudowaną matrycą FPGA, co pozwala przypuszczać, że za kilka lat komputer zgodny z architekturą x86 będzie rozwiązaniem jednoukładowym typu SoC.

Rośnie też liczba dostępnych wersji komputerów, nawet tych skupionych wokół jednej platformy procesora i wymiaru mechanicznego. Producenci tworzą szereg wersji ukierunkowanych na poszczególne popularne na rynku zastosowania, dobierając liczbę i typy wbudowanych interfejsów, porty graficzne oraz układy sprzętowe z nimi powiązane.

Dzięki temu klienci mają większy wybór i nie muszą przepłacać za komponenty, których nie potrzebują. Ale z drugiej strony ta chęć dopasowania się do potrzeb klientów bardzo poszerza asortyment. Sporo nowości dotyczy też pamięci masowych bazujących na układach Flash. Wraz z malejącymi cenami firmy zamieniają komercyjne karty pamięci SD typu MLC na wersje przemysłowe typu SLC oraz coraz liczniej korzystają z dysków Flash.

Są one dostępne w wersjach dla szyny PCIexpress, miniPCIexpress, a nawet jako dyski SSD z systemami autodestrukcji dla przemysłu militarnego. Na rysunku 1 pokazane zostały wyniki redakcyjnego badania rynku będące opracowanymi statystycznie odpowiedziami z ankiet na temat, które funkcjonalności związane z komputerami SBC są dla klientów najbardziej istotne.

Na pierwszym miejscu znalazło się bogactwo interfejsów, następnie niski pobór mocy i chłodzenie pasywne oraz wydajność i odporność. Na końcu - możliwość rozbudowy. Wynika z tego że klienci słusznie traktują te produkty jako zamknięte platformy sprzętowe, które nie przysporzą im żadnych problemów z integracją w ramach całego systemu.

|

Kamil Grzeszczak

Kamil GrzeszczakOczekiwania klientów

Rys. 7. Zestawienie branż, które w warunkach polskich są największym odbiorcą komputerów jednopłytkowych i modułów do systemów embedded w ujęciu wartościowym

Potrzeby klientów kupujących komputery przemysłowe nie wykraczają specjalnie poza ogólne reguły sprowadzające się do tego, aby dostawca zapewnił dobre jakościowo produkty po korzystnej cenie i najczęściej w bardzo krótkim czasie.

Z uwagi na szereg zakłóceń w łańcuchu dostaw wywołanych kryzysem i trzęsieniem ziemi w Japonii, czasy dostaw wahają się, a firmy dystrybucyjne ograniczają ilość towarów w magazynie lokalnym, nierzadko na mniej chodliwe wersje trzeba sporo czekać. Standardowy termin dostaw sięga kilku tygodni, ale usprawiedliwieniem jest to, że w ofertach producentów jest tak wiele wersji i odmian, że zapewnienie natychmiastowej dostępności byłoby bardzo trudne i kosztowne.

Krajowe firmy najbardziej poszukują tańszych wersji o charakterze budżetowym, a więc charakteryzujących się wysokim stosunkiem możliwości do ceny. Najczęściej są to komputery z procesorem Atom lub AMD Geode LX, które pracują bez chłodzenia wymuszonego. Klienci poszukują godnych zaufania dystrybutorów, którzy zapewnią im wsparcie techniczne i oprócz płytek z komputerami, także elementów pozwalających na tworzenie przez klienta całych systemów komputerowych.

Dotyczy to najczęściej sprzedaży obudów, zasilaczy, dysków twardych lub z pamięciami Flash oraz urządzeń do komunikacji z użytkownikiem - klawiatur, wyświetlaczy itp. Rozszerzając asortyment w stronę kompletnej oferty, firmy oferują też często karty pomiarowe i akwizycji danych, służące do sterowania i inne podobne moduły.

Z tego powodu w branży coraz ważniejszy staje się model dystrybucji one-stop-shop, czyli tworzenia dla odbiorców miejsc, gdzie będą oni mogli realizować jak największą część zakupów potrzebnych do stworzenia systemu, a wraz nimi mieć zapewnione wsparcie techniczne oraz gwarancję odpowiedniego wyboru komponentów i ich późniejszej współpracy.

Na koniec warto zauważyć, że nabywcy zwracają uwagę na dostępność na rynku komputerów przez długi okres. Wiele systemów i urządzeń o charakterze profesjonalnym pracuje przez wiele lat, czego przykładem mogą być systemy infrastruktury transportowej. Do ich serwisowania konieczne jest zapewnienie możliwości zaopatrywania się w ten sam lub kompatybilny model komputera, z czym bywa problem.

Za długi okres dostępności uznaje się w branży 5 lat i powyżej tego okresu zapewnienie dostępności wymaga zwykle zgromadzenia zapasów we własnym zakresie. Rozważania te potwierdziły wyniki redakcyjnej ankiety, w której pytaliśmy specjalistów o opinie na temat rynku. Wyniki pokazane na rysunku 2 ilustrującym, jakie czynniki tworzące ofertę handlową są najważniejsze w przypadku komputerów SBC, nie są zaskakujące.

Warto jednak przez chwilę zatrzymać się na tych kryteriach, które zostały ocenione jako mało istotne, a więc długa gwarancja, całkowity koszt posiadania i kompletna oferta dostępna u sprzedawcy. Ocena ta zapewne wynika z tego, że większość firm sprzedających komputery ma w miarę kompletną ofertę i sprzedaje towar dobrej jakości, z którego gwarancją nie ma problemów.

Całkowity koszt posiadania w takim przypadku nie musi przewyższać znacząco kosztów zakupu i dlatego czynnik ten nie jest oceniany jako bardzo istotny. Na koniec warto zauważyć, że średni wynik, jaki w głosowaniu w ankiecie osiągnął czas dostawy, przekonuje, że klienci są świadomi konieczności poczekania kilku tygodni na dostawę.

|

Marcin Walerian

Marcin WalerianSytuacja na rynku

Rys. 8. Preferencje zakupowe klientów w zakresie typów procesorów

Rysunek 3 ilustruje, jakie wzrosty sprzedaży notowali dostawcy komputerów jednopłytkowych w ostatnich trzech latach. W porównaniu do innych sektorów rynku z zestawienia widać, że sytuacja tutaj jest znacząco lepsza. Nie tylko sprzedaż nie malała, ale także na przestrzeni ostatnich trzech lat procentowe wskaźniki wydają się wyrównane i stabilne.

Widać też, że trend zmian jest dobry, bo liczba firm notujących coraz wyższe wzrosty sprzedaży powoli się zwiększa. Podobnie pozytywnie oceniana jest sytuacja panująca na rynku w pierwszej połowie tego roku (rys. 4). Zdaniem blisko połowy respondentów była ona bardzo dobra, kolejne 38% uznało ją za dobrą, co też należy odnotować jako pochwałę.

Gdyby nie to, że pojawiły się pierwsze sygnały spadku koniunktury, można by uznać branżę komputerów za całkowicie odporną na zawirowania na rynku. Ale sumaryczne 23% odpowiedzi sygnalizujących braki lub spadki sprzedaży może właśnie zapowiadać omawiane wcześniej lekkie hamowanie. Na razie nie da się ocenić, jak silny będzie wpływ wydarzeń ze światowej gospodarki na branżę SBC, poza tym że będzie on negatywny.

Sprzedaż komputerów jednopłytkowych to biznes, którzy rzadko tworzy oś rozwoju firmy i w ogromnej większości przypadków łączy się z inną działalnością handlową. Często są to także komputery przemysłowe, a nawet sprzęt teleinformatyczny i serwerowy. Sprzedażą omawianych wyrobów zajmują się także firmy dystrybucyjne dostarczające podzespoły dla elektroniki i automatyki i dla wielu z nich są to dodatki uzupełniające główny biznes.

Dla ponad trzech czwartych firm z tego zestawienia sprzedaż komputerów jednopłytkowych to co najwyżej 10% obrotów, a jedynie dla 13% jest to rdzeń biznesu i w praktyce do grupy tej zaliczają się tylko krajowe przedstawicielstwa producentów (rys. 5). Patrząc na listę firm wymienionych w tabeli 2, można zaryzykować twierdzenie, że oprócz wyspecjalizowanych dostawców zajmujących się sprzedażą systemów komputerowych dla przemysłu, reszta firm zajmujących się dystrybucją komputerów typu SBC to dystrybutorzy podzespołów elektronicznych.

Tabela 2. Dane kontaktowe do fi rm wymienionych w tabeli 1

Z pewnością udział każdej z tych firm w rynku nie jest duży, co pośrednio mogą właśnie wskazywać małe procentowe udziały dochodów ze sprzedaży, ale sumarycznie dystrybutorzy komponentów elektronicznych mają już znaczącą pozycję. Zgodnie z rysunkiem 6 liczba dostawców omawianych produktów na rynku stopniowo wzrasta, przez co w przyszłości proporcje te mogą jeszcze bardziej zmienić się na korzyść firm związanych z elektroniką.

W zakresie znanych światowych marek wszystkie są już w Polsce obecne, ale tańsze i mniej reprezentatywne produkty cały czas mają jeszcze przestrzeń do ekspansji na rynku. Trudno ocenić dokładnie, jakie obroty osiągają dostawcy ze sprzedaży komputerów jednopłytkowych, gdyż w redakcyjnych ankietach taką informację udostępniło tylko kilka firm.

Wiadomo, że konkurencja jest spora i jakiekolwiek odsłonięcie swojej pozycji może tworzyć niepotrzebne zagrożenie. Niemniej można powiedzieć, że obroty mniejszych dostawców wahają się w pobliżu 300 tys. złotych rocznie, dostawcy średniej wielkości osiągają około 1 mln zł.

W przypadku największych firm nie ma niestety danych. Niemniej łącząc powyższe kwoty z udziałami procentowymi pokazanymi na rysunku 5, można wysnuć wniosek, że sprzedaż komputerów SBC to dobry biznes, charakteryzujący się dość dużą stabilnością i rozwijający się w dobrym tempie.

Kto i co kupuje najczęściej?

Rys. 9. Popularni na naszym rynku producenci pamięci Flash do zastosowań profesjonalnych

Na wykresie 7 pokazujemy listę branż lub typów odbiorców, którzy reprezentują największych klientów firm z tego zestawienia pod względem wartościowym. Podobnie jak w przypadku poprzedniej edycji raportu na czołowych miejscach są integratorzy systemów, czyli firmy realizujące projekty budowy urządzeń, instalacji na obiektach lub systemów wykraczających poza jeden obiekt lub budynek.

Firmy takie projektują wymienione rozwiązania i następnie wykonują je, kupując na rynku potrzebne elementy składowe. Na czołowych pozycjach znalazły się także zakłady przemysłowe, będące w bliskim związku z integratorami i przez wiele osób postrzegane jako ten sam odbiorca.

Ważnym klientem jest sektor reklamy, wykorzystujący komputery w roli sterowników do wyświetlaczy wielkoformatowych, kiosków i automatów sprzedających, znaków i systemów prezentacyjnych, a także automatów rozrywkowych. Producenci elektroniki to z kolei naturalny odbiorca komputerów nakładkowych, takich jak moduły SOM oraz COM a także PC/104, PC/104+.

Są one montowane na płytkach drukowanych zawierających całość elektroniki wchodzącej w skład urządzenia. Jeśli chodzi o popularność poszczególnych procesorów, to przybliżenie preferencji zakupowych klientów pokazane zostało na rysunku 8. Pierwsze miejsce zdecydowanie zajął jednordzeniowy procesor Intel Atom. Jest bardzo tani i nie wymaga stosowania wymuszonego chłodzenia.

Jego wydajność dla wielu zastosowań jest wystarczająca i stąd układ ten stanowi dzisiaj pierwszy wybór. Kolejne miejsce przypadło też temu procesorowi, ale w wersji dwurdzeniowej - wydajniejszej. Przeliczając dane z ankiety w innych sposób, można to podsumować również tak, że w zakresie komputerów jednopłytkowych do zastosowań w systemach embedded Atomy znajdują się w 6 komputerach na każde 10 sprzedanych. Pozostałe układy cieszące się popularnością to AMD Geode LX, Celeron M i Pentium M oraz procesory firmy Via.

Karty pamięci i dyski Flash

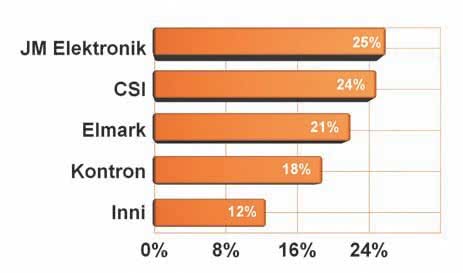

Rys. 10. Krajowi dostawcy produktów do systemów wbudowanych najczęściej wymieniani jako liderzy rynku

Nośniki danych z pamięciami Flash to dyski SSD oraz karty pamięci, takie jak CompactFlash, Memory Stick i najpopularniejsze na rynku SD (Secure Digital). W zastosowaniach profesjonalnych używane są nośniki w specjalnym wykonaniu, które charakteryzuje duża niezawodność i wytrzymałość na trudne warunki środowiskowe, np. zakres temperatur od -40°C do +85°C i wilgotność do 95%.

By to uzyskać, wdraża się w nich różne rozwiązania ograniczające wpływ czynników zewnętrznych na możliwość zapisu i odczytu danych oraz ich integralność. Jednym z nich jest umieszczenie kart pamięci i dysków SSD w metalowych hermetycznych obudowach.

Oprócz wzmocnienia konstrukcji stosuje się też kontrolery z algorytmami detekcji i korekcji błędów, mechanizmami zarządzania uszkodzonymi blokami pamięci i monitorowania parametrów karty, które umożliwiają m.in. określenie stopnia jej zużycia. Niektóre rozwiązania mają też funkcje odzyskiwania danych oraz detekcji przerwy w zasilaniu.

Oczywiście takie przemysłowe karty i dyski są droższe od konsumenckich i tym samym, podobnie jak jest to z komputerami, wiele firm próbuje te drugie wykorzystywać w poważnych zadaniach. Pozytywne jest to, że pamięci Flash szybko tanieją i rynek produktów profesjonalnych szybko się rozwija. Proces ten prowadzi w naturalny sposób do ograniczenia zjawiska wykorzystywania pamięci komercyjnych w zastosowaniach przemysłowych, ale bezsprzecznie on istnieje.

Na rysunku 9 pokazane zostało zestawienie najpopularniejszych marek pamięci Flash w zastosowaniach przemysłowych. Zdecydowanym liderem tego rankingu okazała się firma Sandisk, która prawdopodobnie jest w Polsce najpopularniejszą marką związaną z pamięciami Flash we wszystkich kategoriach.

Dostawcy komputerów

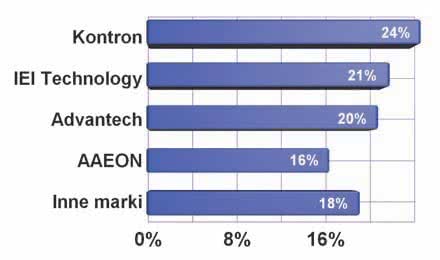

Rys. 11. Zestawienie najpopularniejszych producentów zagranicznych obecnych na rynku polskim

Dostawcy komputerów jednopłytkowych to trzy wyraźnie zarysowane grupy firm, a przynależność do nich determinuje głównie skala zaangażowania w omawianej tematyce oraz to, czego dotyczy reszta biznesu. Pierwsza grupa łączy dystrybutorów zaopatrujących przemysł, integratorów i inne branże profesjonalne, którzy są silnie zaangażowani w sprzedaż omawianych produktów.

Widać to po powiązaniu umowami z jedną lub nawet z kilkoma znanymi światowymi markami, po licznych działaniach promocyjnych (reklamy, targi) oraz powiązaniu z resztą oferty w większą i spójną tematycznie całość. Takimi dostawcami są w tym zestawieniu JM Elektronik, przedstawiciel iEi Technology, dostarczający komputery m.in. w formacie 3,5", EPIC, mini ITX. To także CSI - dostawca produktów Advantech, Aaeon, VIA Technologies, Protech Systems, Diamond Systems, GE Intelligent Platforms oraz Elmark Automatyka - dostawca wyrobów Advantech, MSI, Moxa.

Do grupy tej zalicza się także Quantum, oferujący komputery Kontrona, Karo, ADL, Portwell i innych oraz Guru Control Systems - dostawca komputerów iEi i Adlink. Druga grupa dostawców skupia producentów zagranicznych obecnych w Polsce poprzez swoje lokalne oddziały, czyli gównie Kontrona oraz Beckhoff a, który w niewielkim stopniu też ma w ofercie produkty dla rynku embedded.

Krajowy rynek produkcji reprezentuje SiGarden oraz Tronia - producent specjalizowanych sterowników. Trzecia grupa łączy głównie dystrybutorów podzespołów elektronicznych, sprzedających często tańsze marki i produkty specjalizowane. Do grona tego zaliczyć można Maritex (Avalue), Elatec (Avalue, MSI), Unisystem (TechNexion), Soyter (Variscite, System Base), Glyn (Karo, Aaeon), Navinet (Evoc), Elhurt (Aaeon i Evoc) oraz Microdis - dostawcę Aaeona i Nexcoma.

Do grupy tej zalicza się także Gamma sprzedająca komputery modułowe z procesorami ARM firmy Digi. Jak widać grono firm o profilu elektronicznym sprzedających komputery jednopłytkowe i wersje do systemów embedded jest całkiem spora.

Niemniej w porównaniu do poprzedniego podobnego zestawienia opublikowanego w "Elektroniku" blisko trzy lata temu, zmian na liście dystrybutorów praktycznie nie ma wcale, lista zwiększyła się tylko o Unisystem i Gammę. Można więc powiedzieć, że branża charakteryzuje się dużą stabilnością i trwałością relacji dystrybucyjnych.

Widać to nawet z zestawieniach pokazanych na rysunkach 10 i 11, na których prezentujemy wyniki głosowania na najbardziej znane marki krajowe i zagraniczne związane z omawianym rynkiem. Podobnie jak trzy lata temu czołówka obejmuje firmy JM Elektronik, CSI, Elmark i Kontron. Marki zagraniczne wymienione na rysunku 11 powiązane są w większości z czołowymi dystrybutorami.

Warto zauważyć, że Kontron znalazł się w obu zestawieniach, gdyż tak jest postrzegany na rynku. Firma ta prowadzi krajowe przedstawicielstwo w Warszawie, przez co wiele osób traktuje ją jako krajową, w zestawieniach na temat marek zagranicznych te same osoby przypominają sobie, że jest to niemiecka firma produkcyjna i ponownie wskazują na nią w pytaniach.

Tabele z przeglądem ofert

Tabela 3. Plan raportów "Elektronika" na najbliższe miesiące

Tabela z przeglądem ofert dostawców pokazuje, czy poszczególne grupy produktów składające się na omawiany sektor elektroniki dana firma ma w ofercie, czy też nie.

W porównaniu do poprzedniej edycji tego zestawienia zrezygnowaliśmy z publikacji bardziej szczegółowych informacji, gdyż asortyment komputerów jest po prostu zbyt szeroki, aby możliwa była czytelna prezentacja w niewielkiej tabeli. Poszczególne wiersze obejmują moduły SOM i COM, PC/104 i PC/104-Plus, komputery 3,5" i 5,25", a następnie pozostałe rozwiązania i akcesoria.

Robert Magdziak