Krajowe firmy dystrybucyjne z roku na rok coraz chętniej i z mniejszymi obawami wybierane są przez zagraniczne firmy z UE i USA jako dostawcy komponentów, a stopniowy wzrost takich zamówień jest z pewnością dowodem większego zaufania rynku. Jednocześnie rośnie znaczenie dostaw bezpośrednich od producentów oraz kompleksowego zaopatrzenia, które są postrzegane jako metody obrony przed coraz większymi kosztami działalności.

Wsparcie techniczne jest cały czas kluczową wartością

Znaczenie wsparcia technicznego w dystrybucji cały czas jest duże, a doświadczenie i kompetencje techniczne są znaczącym atutem ułatwiającym nawiązywanie współpracy z producentami. Jest ono też podstawą wartości dodanej, którą dystrybutor zapewnia klientom. Gdy tego nie ma, biznes zostaje sprowadzony do dostępności i ceny. Rynek komponentów jest bardzo specyficzny – funkcjonuje na nim bardzo dużo produktów i wiele z nich jest do siebie bardzo podobnych. Wybór optymalnego rozwiązania staje się niełatwy i czasochłonny, a przecież codziennym kłopotem współczesnego projektanta jest chroniczny brak czasu.

Ryzyko nietrafienia w optymalny komponent nie jest wcale małe. Dlatego firmy OEM oczekują, że dostawca nie tylko sprzeda im elementy, ale także doradzi co w ich przypadku byłoby najlepsze oraz skoryguje błędy. Perspektywicznym klientom dystrybutor przekaże próbki, narzędzia i płytki startowe, a często także oprogramowanie.

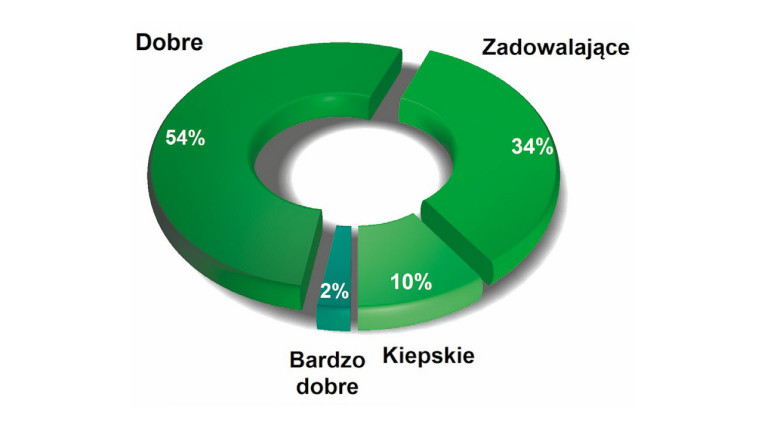

Ocena warunków biznesowych na rynku dystrybucji w 2025 roku

Zdaniem ponad połowy ankietowanych warunki biznesowe na rynku podzespołów elektronicznych w 2025 roku były dobre, a jedna trzecia ankietowanych uważa je za zadowalające. Tylko co dziesiąty specjalista jest zdania, że warunki w zeszłym roku były kiepskie. Wykres ma więc całkowicie pozytywny wydźwięk, a pokazane na nim dane potwierdzają, że mimo ogólnej słabej kondycji rynku dystrybucji w Europie, na którą wskazywały cztery kolejne analizy DMASS, sprzedaż w naszym kraju nie wypadła źle. Nasz rynek radził sobie dobrze mimo ogólnie trudnych warunków w gospodarce i nienajlepszej sytuacji geopolitycznej.

Elementem wsparcia technicznego jest też informacja techniczna, notyfikacje o planowanym wycofaniu, o nowych produktach, o planach produkcyjnych, zmianach cen, wykrytych problemach przez inne firmy itp. W ten sposób wsparcie, jako wartość dodana do handlu, urasta do ważnego czynnika różnicującego poszczególne firmy i pozwalającego mniejszym firmom o specjalistycznym profilu funkcjonować przy silnej konkurencji. Bardzo szerokie portfolio produktów charakterystyczne dla rynkowych gigantów tworzy też naturalne sprzężenie zwrotne, gdyż im większa firma, tym trudniej jej poznać szczegóły tego, co się oferuje. Przy milionach pozycji wsparcie techniczne staje się szczątkowe i w zasadzie bardziej prawidłowo należałoby nazywać je informacją handlową.

Oczekiwania klientów w stosunku do dystrybutorów z każdym rokiem się zwiększają, co wynika w dużej części problemów z czasem i chęcią ograniczenia ryzyka, ale także z niepełną wiedzą. Elektronika wdziera się na coraz to nowe obszary rynku techniki i przed koniecznością elektronizacji stają także producenci, dla których projektowanie i elektronika nie są rdzeniem biznesu. Takie osoby zwykle potrzebują więcej pomocy.

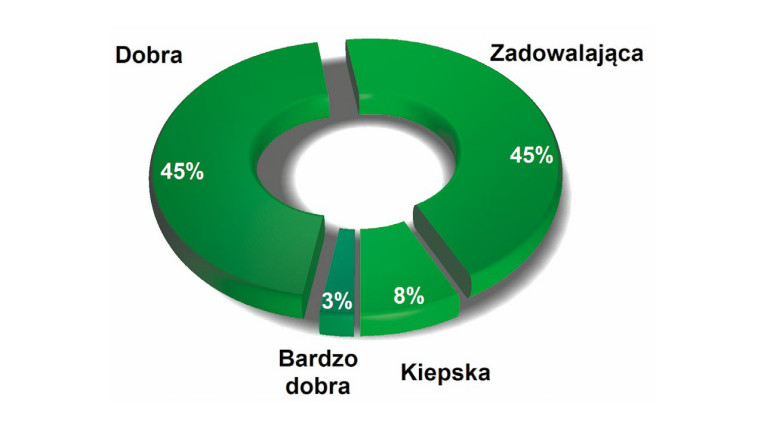

Jaka jest aktualna koniunktura na rynku dystrybucji?

Ocena aktualnej koniunktury na rynku podzespołów elektromechanicznych jest uderzająco podobna do tej pokazanej na drugim wykresie i obejmującej cały 2025 rok. Wykres zdominowały oceny dobra i zadowalająca, ale warto odnotować, że wskazań na kiepskie warunki jest minimalnie mniej. Być może jest to oznaka, że warunki powoli się poprawiają (na co wskazują analizy branżowe DMASS) albo jest to wynik sezonowy związany z końcem świat, ferii i tradycyjnym ożywieniem pojawiającym się na początku marca. Warto odnotować, że dane pokazane na wykresie są lepsze w porównaniu do kilku analogicznych zestawień, jakie publikowaliśmy w ostatnich miesiącach przy okazji omawiania poszczególnych grup komponentów. To wspiera tezę o postępującym ożywieniu.

Wzrost cen

Gdy po pandemii na rynku były braki i na realizację dostaw czekało się rok, ceny podzespołów znacząco wzrosły, bo zawsze się tak dzieje, gdy podaż jest mała. Niemniej po krótkiej przerwie ceny znowu zaczęły rosnąć, a 2026 rok zaczął się falą podwyżek cen podzespołów elektronicznych, nie tylko półprzewodników. Największa skala procentowa dotyczy pamięci, w mniejszej skali, także wielu różnych grup półprzewodników.

Podwyżki wynikają z większych kosztów działalności, inwestycji rozwojowych, fabryk półprzewodników, które zwiększyły koszty produkcji chipów w ostatnim roku od ok. 3 do 10%. Korekty cen dotyczą większości fabryk oraz procesów technologicznych, także tych starszych, co przekonuje, że są to zmiany strukturalne dla całego rynku, a nie incydentalne korekty inflacyjne. Poza kosztami za podwyżki odpowiada rosnące zastosowanie związane ze sztuczną inteligencją (AI), który poza pamięciami zwiększył również popyt na układy zarządzania energią i sterowania, a także na elementy pasywne, takie jak kondensatory MLCC. Trzeci czynnik to stale zwiększający się stopień elektronizacji urządzeń oraz małe zapasy u producentów elektroniki.

Najważniejsze czynniki o charakterze negatywnym dla rynku dystrybucji

Najważniejszym czynnikiem negatywnie wpływającym na tempo rozwoju rynku jest duża konkurencja firm lokalnych, a także ze strony firm dalekowschodnich (bezpośrednio lub przez ich przedstawicieli). Konkurencja ze strony firm azjatyckich i brokerów nigdy nie była oceniana tak wysoko, co znaczy, że problem z ich wpływem na rynek narasta i dla wielu jest on poważny. Podobnie wcześniej zakupy podzespołów bezpośrednio od producentów były postrzegane jako coś o małym, wręcz nawet pomijalnym znaczeniu dla rynku, a teraz 40% pytanych uważa, że mają one wpływ negatywny na branżę. Długie terminy dostaw też są postrzegane jako ważny czynnik regresywny i dobrze, że aktualnie nie są one problemem.

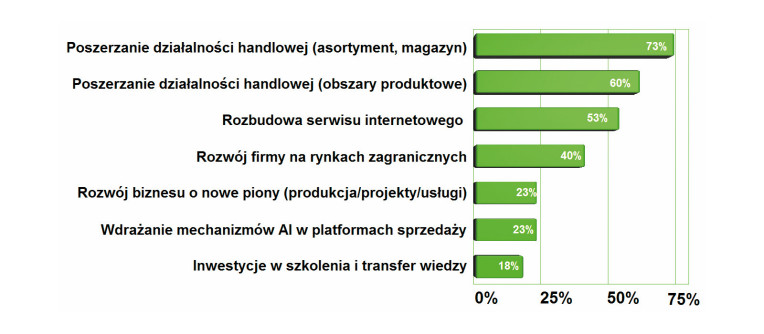

Plany dystrybutorów na przyszłe lata

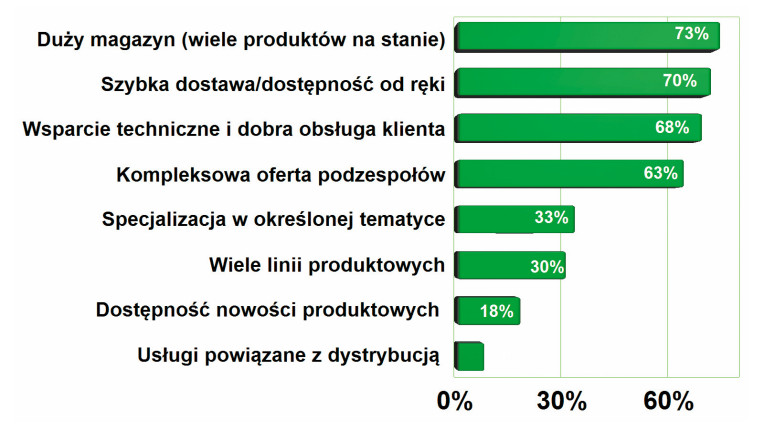

Z wykresu wynika, że rozwój na rynku dystrybucji polega na byciu coraz większą firmą, z większą powierzchnią magazynową, liczbą produktów w ofercie i na stanie, które będą sprzedawane za pomocą zaawansowanego systemu online. Im więcej w ofercie tym lepsza kompleksowość. A klient, który kupi w jednym miejscu wszystko na pewno nie pójdzie do konkurencji po resztę. Stąd miliony indeksów w magazynie są realną siłą biznesową.

Wiele kluczowych surowców w ostatnich miesiącach bardzo podrożało, np. złoto, srebro i miedź, co wpływa na ceny elementów pasywnych i złączy. Efekt jest taki, że presja cenowa rozprzestrzenia się w całym łańcuchu wartości półprzewodników.

W takich warunkach producenci komponentów przerzucają większe koszty na klientów po to, aby utrzymać albo nawet poprawić rentowność biznesu. Struktura podwyżek wskazuje ponadto, że potencjał produkcyjny i zasoby infrastrukturalne z nim związane są przesuwane na bardziej zaawansowane procesy technologiczne. W efekcie ceny tych zaawansowanych produktów zmieniają się minimalnie, a tych pochodzących ze starszych procesów w stopniu największym.

Viorel-Dumitru Staniloiu

Deputy Sales Director w Heilind Electronics Europe

Jakie zjawiska na rynku komponentów elektronicznych z ostatnich miesięcy warto wymienić?

W ostatnich kwartałach najwięksi producenci złączy i komponentów elektromechanicznych – m.in. TE Connectivity, Molex czy Amphenol – zapowiedzieli kolejne podwyżki cen. Wzrosty, w zależności od grupy produktowej, mieszczą się najczęściej w przedziale od kilku do kilkunastu procent i wynikają głównie z rosnących kosztów metali oraz energii. Szczególnie wrażliwe na zmiany pozostają styki, przekaźniki i wybrane serie złączy przemysłowych. Równolegle obserwujemy rosnącą aktywność dostawców azjatyckich oferujących niższe ceny jednostkowe. Konkurencja ze strony tych dostawców, zwłaszcza w obszarze złączy i komponentów elektromechanicznych, systematycznie rośnie.

Jak drożejące komponenty zmieniają zachowania klientów?

Podwyżki cen komponentów nie wpływają wyłącznie na budżety zakupowe. Zmieniają również sposób planowania produkcji. Firmy coraz częściej oczekują wsparcia w zakresie optymalizacji BOM- ów, kwalifikacji alternatywnych rozwiązań oraz inżynierii kosztowej. Klienci przykładają większą wagę do dostępności i ciągłości dostaw niż do różnic w cenie jednostkowej (nawet kilku procent). Naszą rolą jest nie tylko zapewnienie produktu, ale także wsparcie projektowe i wskazanie bezpiecznych, zatwierdzonych alternatyw.

Co do zasady, wyższe ceny dla rynku dystrybucji nie są czymś negatywnym, bo prowadzą do większych dochodów, ale jest to prawda tylko w pewnym stopniu. Gdy podwyżki są duże i przekraczają możliwości klientów, sprzedaż maleje, a klienci poszukują tańszych źródeł. Wówczas zaostrza się też konkurencja na rynku, rośnie zagrożenie podróbkami i takie zjawiska można właśnie dostrzec.

Główne problemy rynku dystrybucji

Największym problemem dla rynku dystrybucji jest nienajlepsza sytuacja w gospodarce europejskiej, a w dalszej kolejności rosnące koszty działalności, tj. materiałów, pracy i energii. Wpływ wojny na Ukrainie, warunków na rynku w Chinach, nie zostały w tym obszarze biznesu wskazane jako bardzo ważne. Nie ma też problemu z czasem dostaw i globalną logistyką towarów, za to wysoko na wykresie uplasowały się rosnące ceny podzespołów. Drożejące komponenty zaostrzają konkurencję na rynku między dystrybutorami oraz otwierają drzwi dla firm brokerskich z Azji i dla kontraktów z pominięciem rynku dystrybucji (np. bezpośrednio od producenta). Większość czynników wymienionych na wykresie ma charakter systemowy i dotyczy wszystkich branż. Powtarzają się przy każdej grupie produktów omawianych w naszych analizach.

Brokerzy chińscy i e-platformy handlowe

Gorsza sytuacja na rynku, większe znaczenie ceny w kontraktach na skutek podwyżek, a kilka lat wcześniej niedobory i długie czasy dostaw, prowadzą w ostatnich latach do wzrostu znaczenia źródeł dalekowschodnich. Tamtejsze firmy dystrybucyjne mają już przyczółki na naszym rynku w postaci biur handlowych i mocno penetrują nasz rynek. Co więcej, z roku na rok takich firm jest coraz więcej. Bezsprzecznie dla rynku krajowego są oni konkurencją, zwłaszcza gdy mają tu swoich przedstawicieli, gdyż likwidują oni kolejne problemy, takie jak faktura, płatność i kontakt z lokalną osobą w języku polskim.

Takie firmy często sprzedają komponenty mniej chodliwe (RF, analogowe, starsze generacje), które u innych dystrybutorów są w ograniczonym asortymencie i często też znacząco droższe. W każdym projekcie jest też wiele elementów typowych (generycznych), które gdzieś trzeba kupić i to najlepiej po dobrej cenie. Gdy różnica cenowa nie jest symboliczna, decyzja, gdzie skierować zamówienie, staje się łatwiejsza i przymyka się oko na ewentualne wady jakościowe.

Kolejnym powodem rosnącej popularności dalekowschodnich źródeł zaopatrzenia jest coraz lepsza (szybsza i tańsza) logistyka towarów, większa kontrola rzetelności działających tam sprzedawców, możliwość zwrotu ograniczająca ryzyko transakcji. W wielu przypadkach usługi logistyczne platform chińskich są podobne jak mamy u nas, a różnica dotyczy wyłącznie czasu dostawy.

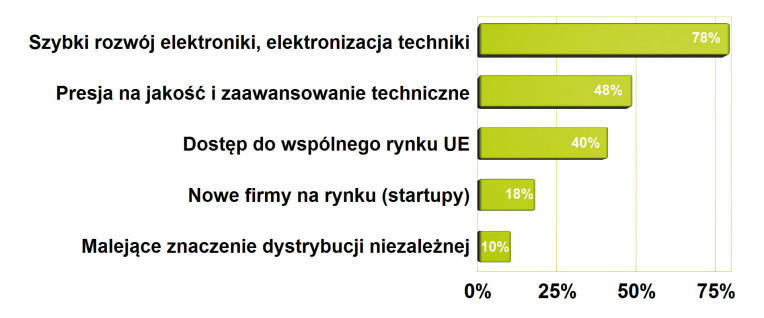

Najważniejsze zjawiska pozytywne dla rynku

Rynek dystrybucji ma przed sobą cały czas dobre perspektywy rozwojowe wynikające z szybkiego rozwoju elektroniki, dużego znaczenia innowacji oraz szybkiej ewolucji technicznej rynku w stronę coraz większej jakości i zaawansowania. Szansę rozwoju dają też rynki zagraniczne, bo pozwalają ominąć wiele ograniczeń charakterystycznych dla lokalnych uwarunkowań, takich jak duża konkurencja lub mała chłonność niszowych sektorów.

Sprzedaż bezpośrednia i polityka handlowa dużych producentów

Sprzedaż bezpośrednia, a więc ta realizowana od producenta do klienta końcowego z pominięciem sieci dystrybucji, jest pomysłem znanym od lat, niemniej nigdy w ten sposób nie była obsługiwana znacząca część rynku. Część dużych producentów półprzewodników o szerokiej ofercie pozwalała założyć konto i kupować komponenty przez Internet. Była to jedna z wielu opcji, rozwijana w ewolucyjny i powolny sposób, bez specjalnej reklamy i wsparcia. Zaletą kupowania od producenta jest gwarancja jakości oraz usługi, takie jak programowanie mikrokontrolerów. Reszta to tylko wady: brak możliwości kompletacji, ograniczona dostępność, niekoniecznie konkurencyjne ceny, długi czas dostawy itd.

Cyryl Tatarczuch

CBTG Technologie

Jaka jest obecnie koniunktura na rynku dystrybucji podzespołów elektronicznych?

Rynek dystrybucji podzespołów elektronicznych wszedł w fazę większej stabilizacji po okresie skrajnych niedoborów z lat 2021–2022, jednak nie oznacza to powrotu do dawnej przewidywalności. Obserwujemy wyraźne zróżnicowanie pomiędzy segmentami. Część kategorii pozostaje stabilna cenowo i dostępnościowo, natomiast obszary powiązane z AI, centrami danych, energetyką, elektromobilnością oraz sektorem obronnym wykazują większą zmienność.

Rosnące nakłady na bezpieczeństwo i modernizację sił zbrojnych w Europie, w tym inicjatywy takie jak program SAFE, wzmacniają popyt na komponenty o podwyższonych wymaganiach jakościowych i niezawodnościowych. W efekcie coraz większego znaczenia nabiera nie tylko dostępność, lecz także pełna identyfikowalność oraz zgodność z rygorystycznymi normami.

Rynek stał się bardziej selektywny i reaktywny. Zmiany popytu w jednej branży potrafią szybko przełożyć się na globalne przesunięcia mocy produkcyjnych. Koniunktura jest umiarkowanie dobra, ale wymaga większej dyscypliny operacyjnej niż w poprzednich cyklach. W CBTG Technologie szczególny nacisk kładziemy na transparentność łańcucha dostaw i stabilność źródeł, co ma kluczowe znaczenie w projektach przemysłowych i obronnych.

AI w dystrybucji – do czego ją wykorzystujecie?

Sztuczna inteligencja przestaje być hasłem marketingowym, a staje się realnym narzędziem operacyjnym. Wykorzystujemy ją do analizy zestawień materiałowych, identyfikacji zamienników oraz prognozowania popytu i potencjalnych niedoborów. Algorytmy wspierają analizę trendów cenowych i skracają czas przygotowania ofert.

AI pomaga także wykrywać anomalie w danych zakupowych i logistycznych, co zwiększa transparentność procesów oraz ogranicza ryzyko błędnych decyzji. W CBTG Technologie rozwiązania oparte na danych traktujemy jako element budowania jakości i przewidywalności dostaw, co jest szczególnie istotne w sektorach o wysokiej odpowiedzialności, takich jak przemysł czy obronność.

Mimo tych niedogodności ta forma sprzedaży rozwija się, bo pozwala kupować kluczowe podzespoły z gwarancją bezpieczeństwa (produktu, oprogramowania, certyfikatów i kluczy szyfrujących). Sklepy takie jak www.microchipdirect.com nie bazują już też na stałym cenniku, ale wyceniają zamówienia indywidualnie i pozwalają na tworzenie harmonogramów dostaw, a kupujący mają też możliwość uzyskania wsparcia.

Gdyby sprzedaż bezpośrednia była nieopłacalna, żadna z firm takich jak TI, ADI, STMicro nie utrzymywałaby takiej działalności, tymczasem na stronach wielu gigantów półprzewodnikowych w widocznych miejscach są koszyki do zakupów, co wymownie ilustruje rynkowe relacje.

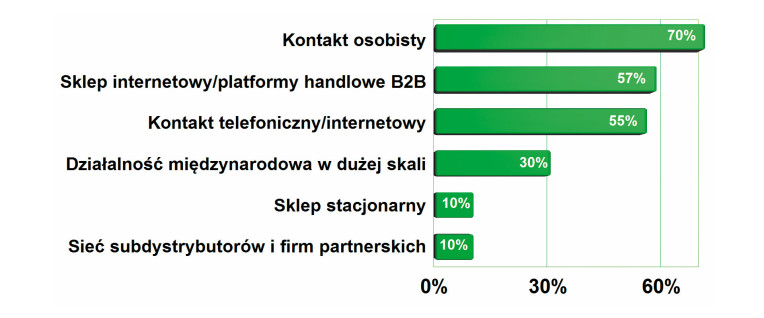

Co w dystrybucji komponentów jest najbardziej efektywne?

Skuteczność działań w dystrybucji komponentów od lat w największym stopniu determinują kontakty osobiste, chociaż jak widać, znaczenie kontaktu przez telefon i Internet jest niewiele mniejsze. Najlepiej jest znać klientów osobiście, potem można się komunikować z nimi zdalnie, bo obie strony przestają być dla siebie anonimowe. Widoczne na wykresie pomijalnie małe znaczenie sklepów stacjonarnych i oddziałów regionalnych lub poddystrybutorów w dystrybucji to efekt rozwiniętego handlu internetowego i doskonałej logistyki firm kurierskich. Kolejnym czynnikiem ograniczającym znaczenie sprzedaży stacjonarnej jest bardzo szeroki asortyment omawianych produktów, wymuszający posiadanie jednego, centralnego magazynu w strategicznej, z punktu widzenia procesów logistycznych lokalizacji.

AI w dystrybucji

To, że mechanizmy sztucznej inteligencji pojawią się w dystrybucji komponentów elektronicznych, było wiadome od początku. Pytanie, które cały czas jest otwarte, dotyczy tylko, kiedy to się stanie i jakie części tego biznesu obejmie. Warto też pamiętać, że mechanizmy AI nie muszą być jawnie eksponowane, tylko zaszyte w istniejących funkcjonalnościach serwisów, zapewniając im lepsze możliwości działania, większą precyzję i wygodę.

Doskonałym przykładem jest mechanizm rekomendacji produktów powiązanych z zakupem, który podpowiada kupującym, co inni kupowali razem z tym produktem. Inny mechanizm to sugerowanie propozycji zakupowych na podstawie historii konta klienta, które pełni funkcję przypomnień. Dawniej te funkcje były bardzo ułomne i często zupełnie nieprzydatne. Obecnie z wykorzystaniem AI sugestie mogę być precyzyjniej wycelowane w potrzeby klienta lub też dopasowane do strategii marketingowych dystrybutora, zakładających promowanie określonych grup produktów w ten sposób. Wiadomo, że takie propozycje są formą reklamy.

Co sprzyja sprzedaży podzespołów w największym stopniu?

W zestawieniu kryteriów, które w największym stopniu wspomagają sprzedaż podzespołów elektronicznych, najwięcej głosów w ankietach uzyskały kryteria związane z możliwością szybkiego pozyskania produktu: wiele produktów na stanie w magazynie oraz błyskawiczna wysyłka. Minimalnie mniejsze wskazanie, ale cały czas bardzo duże, padło na wsparcie techniczne i obsługę klienta oraz kompleksowość oferty. Takie rozłożenie akcentów preferuje duże firmy dystrybucyjne, w których daje się kupić większość potrzebnych elementów za jednym razem. Oszczędza to czas, który trzeba ponieść na wyklikanie zakupów oraz koszty przesyłki. Znaczenie wsparcia technicznego zawsze było dla świata dystrybucji ważnym zagadnieniem, bo ktoś musi odpowiadać na pytania, proponować dobre rozwiązania, chronić przed pomyłkami, informować o nowościach, wysyłać próbki i zestawy ewaluacyjne itd.

AI może generować opinie klientów i dodawać oceny produktów, tworzyć teksty reklamowe, blogi i grafiki, przez co wsparcie procesów marketingu w ten sposób jest cennym ułatwieniem w pracy i takie działania widać.

Sztuczna inteligencja może też pomóc uzupełniać opisy produktowe, tworząc zestawienia parametrów w formie list i tabel na podstawie PDF- ów z dokumentacją lub przerabiać grafiki na tekst. To także jest dla firm dystrybucyjnych duże ułatwienie, gdyż utrzymanie aktualności serwisów sprzedażowych, dodawanie nowych produktów wymaga wiele pracy.

Agnieszka Dośpiał

Kierownik Działu Sprzedaży w Transfer Multisort Elektronik

Jaka jest obecnie koniunktura na rynku dystrybucji podzespołów elektronicznych?

Rynek ustabilizował się po okresie niedoborów i późniejszej nadpodaży. W wielu segmentach nastąpiła normalizacja stanów magazynowych i większa przewidywalność dostaw. Jednocześnie od kilku miesięcy obserwujemy ożywienie popytu. W części grup produktowych zaczynają ponownie wydłużać się terminy dostaw, a dostępność wybranych komponentów jest bardziej ograniczona. Widać też powracającą niepewność w globalnych łańcuchach dostaw, co skłania klientów do ostrożniejszego planowania i większej dywersyfikacji zakupów.

Jak wygląda konkurencja ze strony źródeł azjatyckich oraz sprzedaży bezpośredniej?

Konkurencja cenowa ze strony dostawców azjatyckich i model direct-from-manufacturer pozostają stałym elementem rynku. W warunkach rosnącej zmienności coraz większe znaczenie mają jednak: pewność pochodzenia towaru, zgodność z regulacjami, lokalne wsparcie techniczne, szybka dostawa oraz możliwość zakupu mniejszych partii. Dystrybutor z szerokim magazynem i sprawną logistyką ogranicza ryzyko operacyjne klientów i skraca czas realizacji projektów.

AI w dystrybucji – w jaki sposób jest u Was wykorzystywana?

Sztuczna inteligencja wspiera analizę popytu, prognozowanie oraz optymalizację stanów magazynowych, co jest kluczowe przy zmiennej dostępności komponentów. Wykorzystywana jest także w personalizacji oferty e-commerce, automatyzacji obsługi klienta i usprawnianiu procesów wewnętrznych.

Jakie są obecnie oczekiwania klientów?

Klienci oczekują dostępności produktów w czasie rzeczywistym, przejrzystych cen, szybkiej wysyłki i intuicyjnych zakupów online. Coraz większe znaczenie mają stabilność dostawcy, bezpieczeństwo łańcucha dostaw oraz przewidywalność współpracy – nie tylko sama cena.

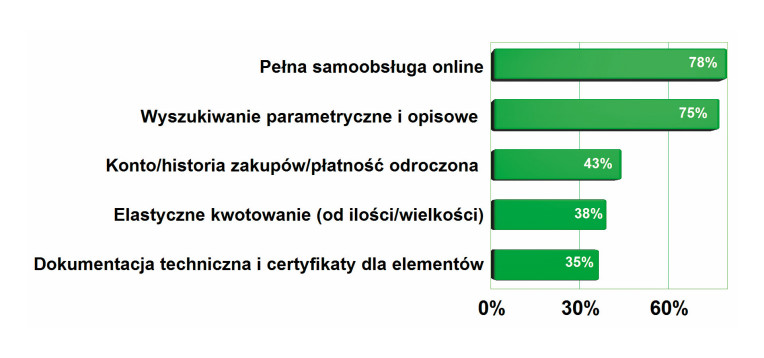

Najważniejsze i potencjalnie najciekawsze zastosowanie dotyczy wyszukiwania parametrycznego, opisowego lub koncepcyjnego podzespołów. Gdy w ofercie dystrybutora mamy miliony podzespołów, a nie wiemy dokładnie, co jest nam potrzebne, to mamy problem. Gdy poszukujemy elementu o specyficznej specyfikacji, konkretnym parametrze lub właściwościach i nie jest to cecha ujęta w opisie produktu, to także znalezienie potrzebnej części może zająć wiele czasu. Podobnie jest w przypadku, gdy komponujemy większą całość z wielu elementów składowych, na przykład złącze przez wybranie obudowy, pinów, uszczelnienia, zatrzasków i akcesoriów. Wówczas konieczne jest upewnienie się, że wybrane składniki będą pasować do siebie, i to także jest zadanie czasochłonne, które potrafi zająć wiele godzin pracy działu zakupów.

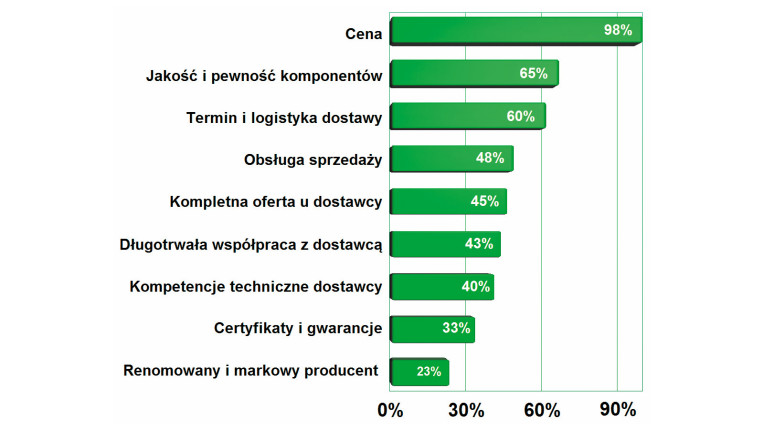

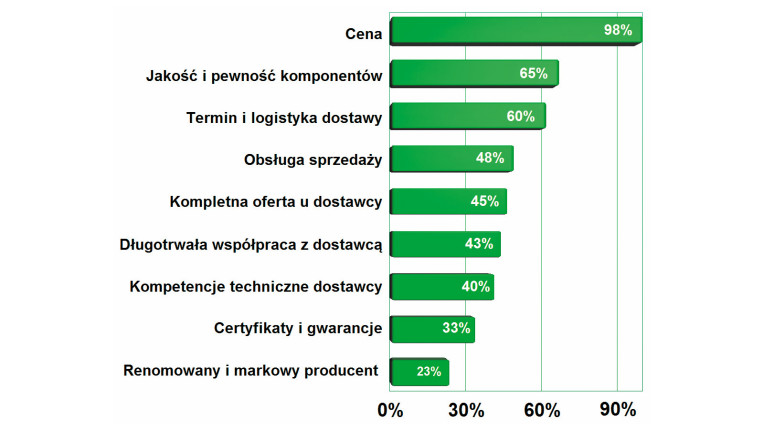

Najważniejsze dla klientów cechy podzespołów i oferty handlowej brane pod uwagę przy kupnie

Mamy takie czasy, że decydującym kryterium o kupnie w największym stopniu jest cena. Uniwersalny zestaw selekcji produktu zawiera oczywiście dalej poza wymienioną ceną także jakość komponentów i termin dostawy, ale dawniej te trzy czynniki miały podobne wskaźniki procentowe i razem wybijały się nad całą resztę. Dzisiaj cena dominuje nad całą resztą wykresu. Jej duże znaczenie to splot dwóch czynników. Po pierwsze tego, że komponenty w ostatnich miesiącach znacząco podrożały i wiele firm szuka tańszych źródeł dostaw, aby zmieścić się w planowanych wcześniej budżetach. Po drugie, firmy szukają oszczędności, aby poprawić rentowność biznesu, a koszt podzespołów jest znaczącą pozycją na liście wydatków.

W takim przypadku AI może duo pomóc, ale faktem jest, że nie musi być to narzędzie zintegrowane z serwisem. Do wyszukania potencjalnie przydatnego podzespołu można wykorzystać ogólne narzędzia tego typu dostępne online i wielu specjalistów ich używa. Zamiast ślęczeć nad PDF- ami, przekopywać się przez witryny producentów podzespołów, aby sprawdzić, czy być może jest tam coś dla nas, już dzisiaj zlecamy te żmudne czynności AI po to, aby przeszukała za nas oferty sklepów, przejrzała PDF-y, a na koniec zrobiła posortowaną tabelkę z cenami u poszczególnych dostawców.

Współczesna elektronika jest skomplikowana, mamy miliony komponentów i dziesiątki milionów parametrów ich opisujących, dlatego każdy mechanizm, który ułatwi orientację, będzie wykorzystywany i to się właśnie dzieje.

Istotne cechy internetowych platform sprzedaży komponentów

Najważniejszą cechą internetowych platform sprzedaży komponentów jest możliwość pełnej samoobsługi online, a więc nie tylko wyboru produktu, ale także realizacja zagadnień związanych z płatnością, fakturą, wysyłką, a nawet zwrotem i reklamacją. Drugą ważną cechą są ułatwienia w znalezieniu produktu. Jeśli wiemy, czego poszukujemy, znamy symbol danego elementu, zakupy są proste, bo wystarczy wpisać go w wyszukiwarkę, aby po chwili wiedzieć, kto go ma w ofercie i za ile. O wiele gorzej jest, gdy nie wiemy dokładnie, czego poszukujemy i usiłujemy dobrać tranzystor, mikrokontroler czy wzmacniacz operacyjny. Wyszukanie zabiera dużo czasu i klienci oczekują pomocy. Do niedawna do tego służyła wyszukiwarka parametryczna, ale dzisiaj, w dobie AI, jej znaczenie maleje. O wiele łatwiej wyszukać za jej pomocą symbol za pomocą opisu lub przybliżenia parametrów niż przez kręcenie suwakami i klikanie opcji.

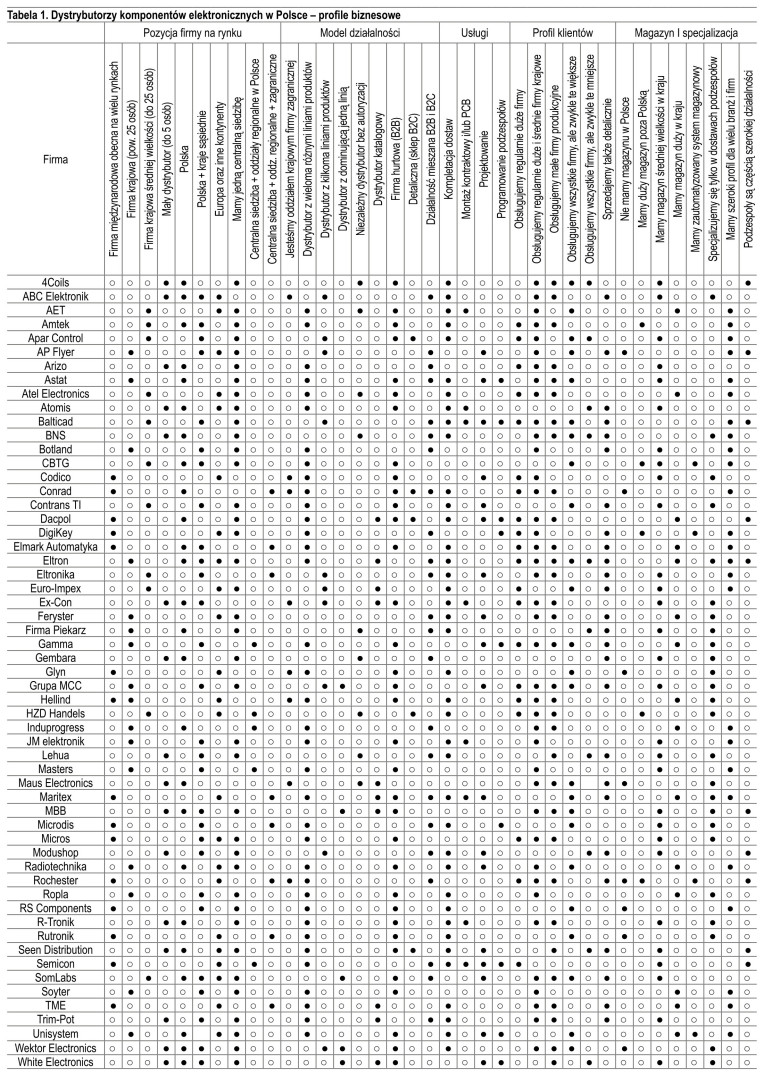

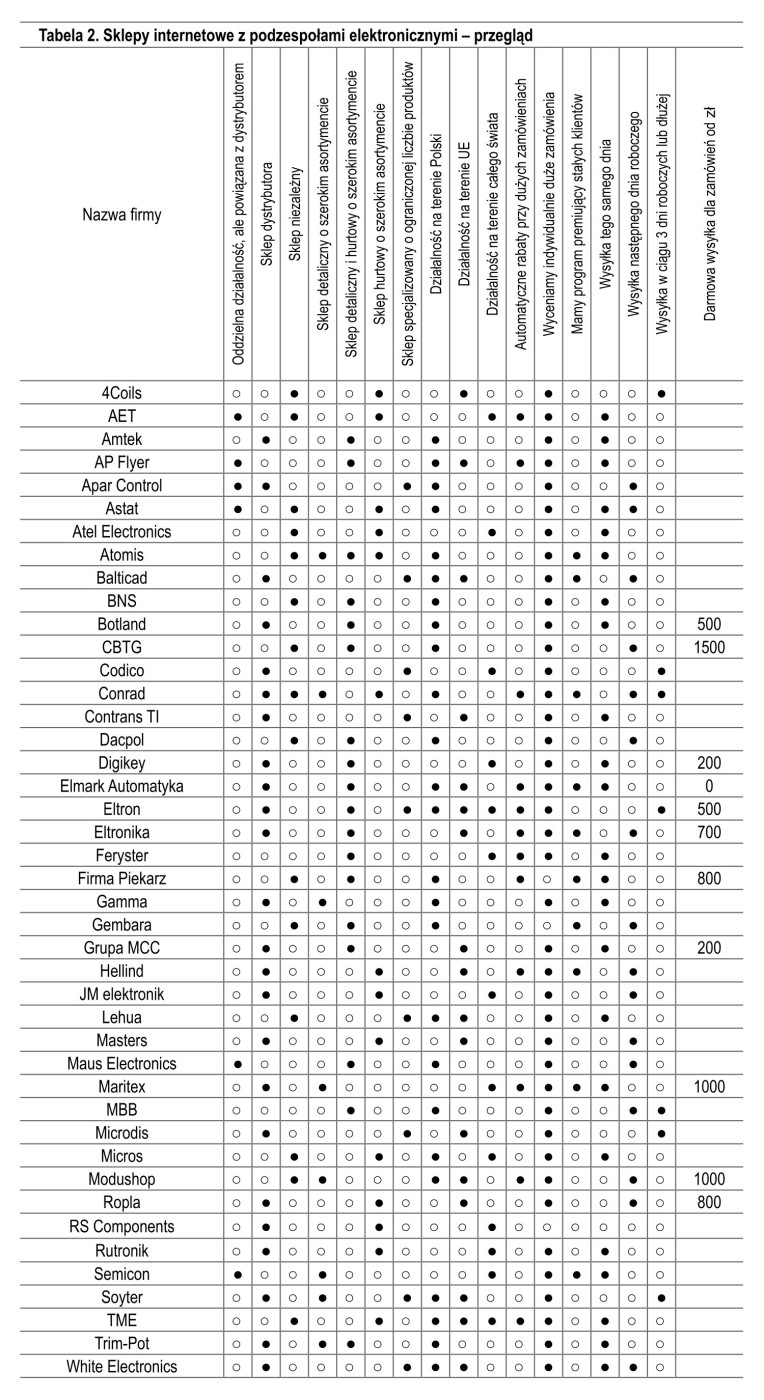

Przegląd profili dystrybutorów w tabelach

Ogólny przegląd profili firm dystrybucyjnych przybliżający potencjał poszczególnych przedsiębiorstw zamieszczony został w tabelach 1 i 2. Oddzielne zestawienie w tabeli 3 zawiera przegląd sklepów internetowych i platform internetowych do obsługi firm produkcyjnych i odbiorców działających w większej skali. W tabeli 4 podane zostały dane kontaktowe do wymienionych firm.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród dystrybutorów komponentów elektronicznych w Polsce.