Ofertę rynku w zakresie narzędzi dla elektroników z pewnością można określić jako zaskakująco różnorodną, co wynika ze zmian w technologii, rosnącej złożoności urządzeń elektronicznych, jak też z coraz większej obecności elektroniki w wielu branżach techniki. Stałą cechą rynku narzędzi jest niewątpliwe to, że w miarę upływu czasu jest ich potrzebnych coraz więcej.

Postęp techniczny wymusza wzrost liczby wykorzystywanych przyrządów specjalistycznych, gdyż współczesna elektronika ewoluuje na tyle szybko, że narzędzia muszą się do tych zmian dopasowywać. Stwarza to korzystny klimat do rozwoju rynku, na którym obecnych jest wiele firm dystrybucyjnych oferujących całe spektrum rynkowych marek i klas produktów.

Rynek

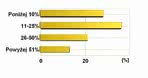

Rys. 1. Wzrost obrotów dla poszczególnych firm biorących udział w raporcie w podziale na cztery grupy. Ponad 1/3 uczestników zestawienia zanotowała wzrost z przedziału 11-25%.

Rys. 1. Wzrost obrotów dla poszczególnych firm biorących udział w raporcie w podziale na cztery grupy. Ponad 1/3 uczestników zestawienia zanotowała wzrost z przedziału 11-25%.

Popyt na narzędzia, podobnie jak bywa to w przypadku innych materiałów i środków zaopatrzenia produkcji, jest wypadkową wielu zjawisk gospodarczych związanych z nowymi inwestycjami w zakresie produkcji elektroniki i utrzymaniem jej w ruchu. Są to oczywiście te same kryteria, jakie obowiązują w przypadku wielu innych branż związanych z zaopatrzeniem w materiały i podzespoły, gdyż narzędzia stanowią wąski podzbiór tego rynku.

Elektronika jest dzisiaj obecna w większości branż gospodarki, w tym we wszystkich dziedzinach techniki, dlatego popyt na komponenty, materiały i usługi charakteryzuje się mniej więcej stałą stopą procentową, przewyższającą aktualny wzrost PKB około trzykrotnie. Tak jest od trzech lat, kiedy nasza gospodarka zaczęła się dynamicznie rozwijać po wejściu do Unii Europejskiej i mimo szeregu drobnych wahań, póki co nie widać na horyzoncie zjawisk, które by znacząco ograniczyły tempo rozwoju rynku.

Zasada trzykrotnego wzrostu PKB potwierdziła się również w zakresie omawianej w niniejszym raporcie tematyki, gdyż w przypadku firm uczestniczących w niniejszym raporcie średnia stopa wzrostu obrotów za ostatni rok kształtowała się na poziomie 25%. Bardziej wnikliwe spojrzenie na koniunkturę ilustruje rysunek 1, gdzie pokazano jak zmieniał się wzrost obrotów dla poszczególnych firm w podziale na cztery grupy.

Zgodnie z tymi danymi, ponad jedna trzecia uczestników raportu zanotowała wzrost sprzedaży między 11% do 25% w skali rocznej. Jest to nieco mniej niż wynika z obliczonej średniej i wynika z dużych rozbieżności pomiędzy poszczególnymi dostawcami. Sugeruje to, że konkretne dane zależą silnie od profilu firmy i stopnia jej aktywności w tym obszarze rynku.

Narzędzia ręczne są produktem specyficznym. Z jednej strony mają one uniwersalne zastosowanie i są spotykane praktycznie wszędzie. Z drugiej strony jest to produkt, który w większości wypadków bardzo powoli zmienia się od strony technologicznej. Chyba nikt nie oczekuje, że nastąpi jakaś rewolucja w konstrukcji pensety, czy lupy, dlatego, pomijając nowe inwestycje oraz zastosowania profesjonalne w produkcji, cała reszta zastosowań generuje ograniczony popyt.

Trudno oczekiwać, aby dobre szczypce zostały wymienione na nowe w sytuacji, gdy są jeszcze sprawne i z pewnością producenci narzędzi mają silne ograniczone możliwości przekonania klientów do kupna w takiej sytuacji. Dlatego można oczekiwać, że wzrost w tym segmencie rynku będzie nieco niższy niż na przykład w przekaźnikach elektromagnetycznych lub innych podobnych wyrobach, które mają z definicji ograniczoną żywotność.

Narzędzia ręczne można znaleźć w ofertach wielu firm dystrybucyjnych, zarówno tych, które sprzedają komponenty elektroniczne, ale i automatykę przemysłową. Od kilku lat stały się one również stałą pozycją uzupełniającą portfolio produktów dla dostawców aparatury pomiarowej. Jednak dla znakomitej liczby z tych firm są jedynie one mniejszym lub większym dodatkiem do głównej działalności.

Rys. 2. Dla ponad dwóch trzecich firm uczestniczących w raporcie narzędzia ręczne mają charakter uzupełniający ofertę

Potwierdzają to dane zebrane w redakcyjnej ankiecie, której wyniki pokazane zostały na rysunkach 2 i 3. Dla ponad dwóch trzecich firm uczestniczących w raporcie narzędzia ręczne mają charakter uzupełniający i tylko 5% firm postrzega je jako główny dla firmy produkt. Udział sprzedaży tej grupy towarów w obrotach, jaki pokazany został na rysunku 3, też raczej należy uznać za niewielki, gdyż dla blisko 50% firm jest on mniejszy niż 10%.

Wyraźnie widoczna na wykresie druga grupa firm z udziałem z przedziału 26-50%, do którego należy co trzeci dostawca sugeruje, że na rynku obecni są albo dostawcy wyspecjalizowani w tematyce urządzeń technologicznych i środków zaopatrzenia produkcji, tacy jak na przykład Renex lub PB Technik, albo też narzędzia w drobnym stopniu uzupełniają ich ofertę.

Zdaniem prawie 60% uczestników raportu liczba dostawców narzędzi ręcznych na rynku stopniowo rośnie (rys. 4). Mimo, że pogląd ten nie znajduje potwierdzenia w liczbie uczestników raportu przy porównaniu niniejszego opracowania z poprzednią edycją, to niemniej należy przypuszczać, że duża liczba producentów jak też mnogość zastosowań sprzyjają rozszerzaniu ofert o narzędzia. Są one korzystnym dodatkiem, elementem wpływającym na kompletność oferty, dodatkowo mało kłopotliwym w zakresie koniecznego nakładu sił na obsługę sprzedaży i promocję.

|

Zbigniew Marańda - Specjalista ds. zaopatrzenia w firmie Micros Jakie pozytywne i negatywne zjawiska są widoczne na rynku?

Z kolei szeroki wybór złączy i typów elementów mocujących takich jak śruby i wkręty o specyficznych kształtach wymusza stosowanie wielu specjalistycznych zaciskarek, śrubokrętów itp. Z tego powodu rośnie liczba narzędzi o bardzo wąskim zastosowaniu, jakie muszą się znaleźć w wyposażeniu pracowni lub serwisu. Jak zmienił się rynek narzędzi po wprowadzeniu w 2006 dyrektywy RoHS? Mimo, że minęły już dwa lata od wejścia w życie zakazu, lutowanie bezołowiowe nadal nastręcza wiele trudności. Głównymi problemami są wyższa temperatura rozpływu lutowia oraz kulkowanie się lutowia z powodu dużego napięcia powierzchniowego. Na rynku elektronicznym pojawiło się wiele urządzeń do lutowania i rozlutowania o większej mocy i wyższych temperaturach pracy. Przez cały czas widać zwiększone zainteresowanie tymi produktami. W jaki sposób rynek narzędzi ręcznych będzie ewoluował w przyszłości? Miniaturyzacja elementów elektronicznych wymusza także stosowanie odpowiednich narzędzi. Coraz powszechniejsze stosowanie elementów SMD spowodowało wprowadzenie na rynek urządzeń do montażu i demontażu bezdotykowego. Przykładem są nowoczesne jednak dosyć drogie stacje lutownicze na gorące powietrze umożliwiające zarówno lutowanie, jak i rozlutowanie elementów. |

RoHS, czyli impuls

Jednym z zakupowych impulsów, jakie można uznać za stymulator rozwoju rynku było wejście w życie dyrektywy RoHS. Dla producentów elektroniki zakaz oznaczał wymianę stacji lutowniczych lub samych grotów, co przełożyło się na chwilowe wzrosty na rynku. Zmiany dotyczyły w największym stopniu producentów kontraktowych po stronie stanowisk do montażu ręcznego podzespołów.

Niemniej poza tym znanym czynnikiem wzrostu trudno wskazać coś o podobnym charakterze, co można by potraktować jako impuls wzrostu przewyższający naturalny wzrost wynikający z rozwoju gospodarki. Zakaz stosowania ołowiu był zatem wyjątkiem i niepowtarzalnym zdarzeniem, bez długofalowego wpływu na rynek, który rozwija się może nie najszybciej, ale za to stabilnie i bez perturbacji.

Jakość głównym tematem

Rys. 3. Udział sprzedaży narzędzi w obrotach uczestników raportu - dla blisko 50% firm jest on mniejszy niż 10%.

Jakość wykonania, trwałość, ergonomia i podobne czynniki wartościujące produkty między sobą, są z pewnością bardzo pożądane przez producentów OEM i niezbędne we wszystkich zastosowaniach profesjonalnych. Niemniej trzeba uczciwie przyznać, że przy wielu pracach wystarczają narzędzia mniej doskonałe i o ograniczonej trwałości.

Sporadycznie wykonywane zadania serwisowe nie zawsze wymagają najlepszych materiałów, ergonomicznych rączek lub też trwałych krawędzi tnących z wysokogatunkowej stali. Dlatego spora część osób zaopatrujących się w narzędzia szuka ekonomicznych zakupów i tańszych marek produktów.

Pozornie nie ma w tym nic niepokojącego i takie zachowanie jest naturalne dla wielu branż. Niemniej na rynku w praktyce oznacza to stan podatności na konflikty, których geneza wywodzi się właśnie od jakości. Problem ten najbardziej daje się we znaki firmom dystrybucyjnym w czasie rynkowego dołka, gdy brak pieniędzy zmusza do oszczędności.

Obecnie na szczęście taka sytuacja nie ma miejsca, rynek szybko dojrzewa, a producenci OEM w coraz mniejszym stopniu chcą ryzykować inwestycje w rozwiązania niesprawdzone. Tani dolar sprzyja też lepszej dostępności wyrobów markowych, które nie są już takie drogie jak kiedyś. Podobnie jak w przypadku wielu innych segmentów rynku elektronicznego różnica w cenach między narzędziami najlepszych marek a tańszymi systematycznie się zmniejsza.

Wynika to z automatyzacji produkcji pozwalającej zaoszczędzić na kosztach pracy, jak też z tego, że tworzywa sztuczne i metale są surowcami jednakowo dostępnymi dla wszystkich na giełdach towarowych. Wpływ ma zapewne także to, że markowi wytwórcy też od kilku lat produkują na Dalekim Wschodzie, a wiele firm chińskich coraz częściej w zdecydowany sposób stawia na jakość i wysoki poziom techniczny. W efekcie obie te grupy rynkowe producentów z biegiem lat zbliżają się do siebie od strony ofert.

|

Justyna Kozłowska - Product Manager w firmie Infoel sp. z o. o. Jakie narzędzia ręczne cieszą się największą popularnością?

Na jakie czynniki zwracają w największym stopniu uwagę klienci przy zakupach? Klienci w pierwszej kolejności zwracają uwagę na trwałość, dokładność wykonania oraz ergonomiczność narzędzi, a także na przedłużony do 3 lat okres gwarancji. W dalszej kolejności zwraca się uwagę na cenę. Jakie zmiany w sprzęcie lutowniczym wywołał zakaz stosowania ołowiu? W większości przypadków stacje lutownicze dysponowały niezbędnym zapasem regulacji temperatury, niestety groty do lutowania ołowiowego ulegały dużo szybszemu zużyciu w przypadku pracy z lutowiem bezołowiowym. Na początku groty nowego typu stanowiły odrębne linie produktów, często posiadających w oznaczeniu skrót LF i były one oferowane równolegle ze „standardowymi”. Obecnie, wielu producentów, szczególnie europejskich, oferuje praktycznie wyłącznie groty do lutowania bezołowiowego już bez stosowania odrębnych oznaczeń, co jest znacznym ułatwieniem poczynając od producentów poprzez dystrybutorów na użytkownikach kończąc. |