Rynek wiązek kablowych to sektor wrażliwy na wahania koniunktury, stąd jego bieżąca kondycja odzwierciedla warunki rynkowe w skali kontynentu lub wręcz globalne. Wiązki są niczym papierek lakmusowy, którego kolor jest wypadkową wielu procesów, stąd na początku warto omówić najważniejsze zjawiska determinujące relacje na rynku.

Zacznijmy od pozytywów. Ruszyły środki z KPO, jest szansa, że rozbudzą one rynek budowlany w 2026, co poprawi sytuację producentów elektroniki – w tym popyt na wiązki. To ważny sygnał, gdyż w UE i Polsce znaczący wpływ na produkcję w wielu sektorach mają dotacje unijne. Klienci wręcz czekają na takie programy wsparcia lub na ustalenie zasad ich przyznawania i odkładają zakupy na późniejszy termin, co ma wpływ na odbicie u producentów i ich dostawców. Dlatego odblokowanie KPO liczy się jako czynnik prorynkowy.

Pozytywnym zjawiskiem dla branży jest też wzrost zapotrzebowania na wiązki w sektorach lotnictwa i wojska, co może być w części wynikiem inwestycji i zamówień wywołanych wojną. Z kolei zła sytuacja w motoryzacji skłania też producentów do szukania klientów w innych sektorach techniki. Wynikająca z tego większa dywersyfikacja biznesu jest zjawiskiem pozytywnym, bo uodparnia biznes na problemy i cykle koniunkturalne.

Poza czynnikami ekonomicznymi, pozytywne zjawiska dla rynku wiązek to coraz większa automatyzacja i robotyzacja, rosnące wymagania klienta i zwiększająca się specjalizacja producentów.

Po stronie zjawisk negatywnych należy niestety zapisać sytuację w motoryzacji, w tym wejście chińskich producentów samochodów na rynek UE. Tu na razie nie ma światełka w tunelu i w 2025 roku nie należy się spodziewać wymiernej poprawy. Jeśli nawet dojdzie do jakiegoś przełomu, inwestycji, to dadzą one efekt najwcześniej w kolejnym roku.

Problemy rynku to także konkurencja producentów chińskich oferujących dużo niższe ceny. Wzrost cen produktów sprowadzanych z USA oraz rosnące koszty zatrudnienia w Europie Zachodniej skutkują dużą presją kosztową, podwyżkami cen produktów albo redukcją etatów lub przenoszeniem działalności do innych krajów, z czego z kolei wynika wydłużenie czasów realizacji. Nie bez znaczenia jest także niestabilność w zakresie polityki celnej oraz dostępności materiałów.

Kooperacja w wiązkach jest naturalna

Firmy produkcyjne chętnie oddają dzisiaj kooperantom wybrane etapy produkcji, zwłaszcza te, z którymi wiążą się jakieś kłopoty, np. inwestycyjne, utrzymanie jakości, nieciągła produkcja, mała skala, kosztowny park maszynowy, ale jednocześnie są to takie procesy, które nie wiążą się z utratą dorobku intelektualnego przedsiębiorstwa. Wiązki, montaż komponentów, produkcja płytek drukowanych, wykonywanie obudów, badania i certyfikacja wyrobów, to doskonałe przykłady takich wydzielonych obszarów, w których outsourcing staje się coraz ważniejszy.

W przypadku wiązek kablowych silnym czynnikiem sprzyjającym kooperacji jest duże znaczenie zwiększających się wymagań technicznych oraz to, że wielu producentów urządzeń nie potrzebuje tyle wiązek kablowych, aby inwestycja w produkcję we własnym zakresie była uzasadniona. Chodzi oczywiście o koszt parku maszynowego i wydatki na płace specjalistów w odniesieniu do wolumenu produkcji.

W miarę upływu lat, na skutek rosnących wymagań, park maszynowy producentów wiązek staje się coraz bardziej złożony. Po stronie produkcji celem jest ograniczenie znaczenia pracy ręcznej po to, aby zapewnić wydajność i powtarzalność. Stąd niezbędne są maszyny do zaciskania pinów, cięcia i odizolowywania przewodów. W zakresie kontroli jakości niezbędne są testery elektryczne z adapterami, urządzenia do badania skuteczności zaciśnięcia, a nawet sprzęt do kontroli rentgenowskiej. W halach pojawiają się roboty. Utrzymanie całości i zapewnienie rozwoju wymaga zleceń, a najlepiej, gdyby produkcja była realizowana w systemie 3-zmianowym, bo wówczas koszty działalności w przeliczeniu na produkt będą minimalne.

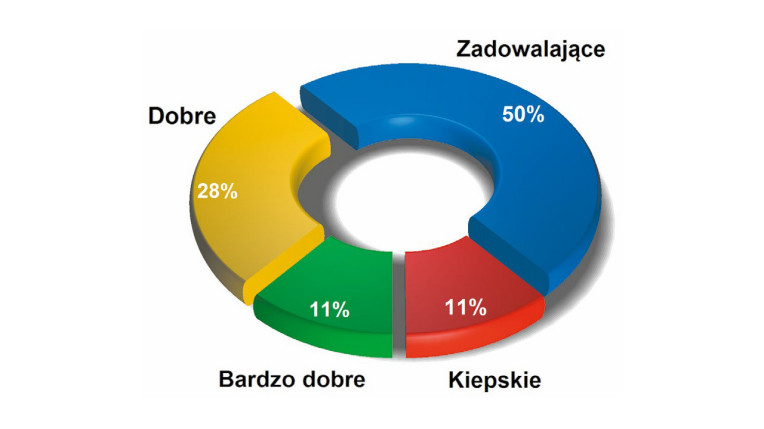

Jak można ocenić warunki biznesowe panujące na rynku wiązek w 2025 roku?

Pierwsza połowa 2025 roku przez połowę ankietowanych specjalistów została oceniona jako zadowalająca dla biznesu produkcji wiązek, a 28% pytanych postrzega ją nawet jako dobrą. Pozostałe głosy w ankiecie rozłożyły się równo pomiędzy warunki kiepskie oraz bardzo dobre. To dobry rezultat w obecnych czasach. Okazuje się, że motoryzacja, która obecnie przeżywa gorszy okres i determinuje globalnie koniunkturę na rynku, nie jest jedynym czynnikiem odpowiedzialnym za relacje na rynku. Poza nią jest wiele innych branż i aplikacji, które cały czas się rozwijają i stabilizują koniunkturę. Przykładem może być wojsko.

Outsourcing w produkcji wiązek daje też możliwość sprostania uniwersalnym trendom zmieniającym współczesną technikę jak miniaturyzacja. Oczekiwania klientów stale się zwiększają na kolejne zagadnienia, jak posiadanie certyfikatów jakości ISO, spełnianie norm branżowych, kontrolę jakościową. W dalszej kolejności ważne są bufory magazynowe, kompleksowa usługa, doświadczenie oraz specjalistyczny sprzęt do kontroli wiązek pozwalający m.in. na szczegółowe kontrole obszaru zacisku przewodu, inspekcję promieniami Roentgena, czy wręcz badanie składu chemicznego materiałów. To wymaga specjalizacji.

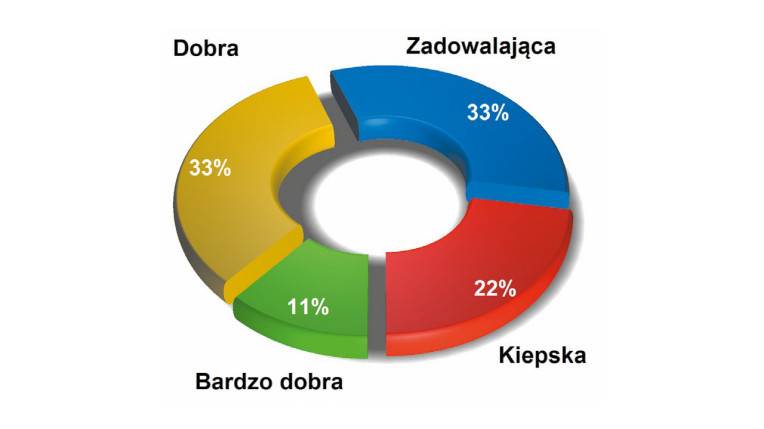

Jaka jest aktualna koniunktura?

Aktualna koniunktura na rynku jest zadowalająca lub dobra, niemniej w porównaniu z pokazaną w drugim zestawieniu oceną pierwszego półrocza 2025 roku przybyło niestety ocen negatywnych – jak widzimy pole "kiepska" jest tutaj dwukrotnie większe. Przyczyny to spowolnienie w gospodarce krajowej oraz u naszych sąsiadów, nie najlepsza sytuacja w motoryzacji oraz coraz wyższe koszty materiałów i działalności. W kraju realizuje się też mniej projektów rozwojowych, a na pozytywne efekty projektów związanych ze środkami z KPO trzeba niestety jeszcze poczekać. Niestabilna sytuacja geopolityczna na świecie też zapewne ma jakiś negatywny wpływ, niemniej trudny do oceny wartościowej. Poza tym badanie ankietowe wykonaliśmy w połowie okresu urlopowo-wakacyjnego, który w biznesie zawsze jest słabszy. Być może jest to jeden z powodów słabej koniunktury, a po wakacjach rynek ruszy.

Kastomizacja i projekty

Coraz więcej urządzeń i systemów nie tworzy obecnie sztywnej koncepcyjnie całości, ale jest elastycznie dopasowywanych do potrzeb. Nierzadko sprzęt bazuje na jednej uniwersalnej elektronice, ale zawiera różne komponenty peryferyjne, a więc czujniki, układy wykonawcze, elementy interfejsu użytkownika. Takie instalacje powstają w ramach tzw. projektów lub integracji oraz są elementem spójnej rodziny produktów. Nierzadko każda wersja wymaga innej wiązki, stąd komponent ten staje się podstawą do zapewnienia elastyczności i różnorodności produktowej. Takie podejście do konstrukcji jest standardem w branżach profesjonalnych (medycyna, wojsko), motoryzacji oraz przemyśle i zjawisko to można postrzegać jako pierwotne źródło potrzeb.

Zapotrzebowanie na wiązki to także pochodna szybkiego rozwoju elektroniki, a więc miniaturyzacji, dużej liczby złączy i ich typów oraz producentów, przez co montaż przewodów, zgodny z wymaganiami producenta, wymaga posiadania nie tylko pełnego spektrum narzędzi, ale również wiedzy i doświadczenia niezbędnego do zapewnienia wysokiej jakości i trwałości. Koszty serwisu i obsługi posprzedażnej są dzisiaj wysokie, a gdy firma sprzedaje swoje produkty za granicę, to nawet bardzo wysokie, dlatego unikanie problemów przez współpracę ze specjalistami, którzy są w stanie zagwarantować brak wad ukrytych, wydaje się nie tylko rozsądne, ale także dalekowzroczne. Kiepska wiązka jest w stanie pogrążyć markę producenta i opinię o produkcie. Jej uszkodzenie oznacza fatalną awarię, taką samą jak uszkodzenie zasilacza. Dlatego jakość wykonania ma kluczowe znaczenie dla realizowanej produkcji, kosztów serwisu. Te zależności są dzisiaj oczywistością dla znakomitej części odbiorców tych produktów.

Główne problemy rynku

Największym problemem dla producentów wiązek kablowych są rosnące koszty działalności, tj. materiałów, pracy i energii. Z uwagi na te czynniki przedsiębiorstwa tracą atuty konkurencyjności na rzecz firm azjatyckich i mają ograniczone możliwości inwestycyjne i rozwojowe. Problemem rynku jest także nie najlepsza sytuacja w gospodarce europejskiej i krajowej. Wpływ wojny na Ukrainie oraz sytuacja w Chinach nie są w tym obszarze biznesu ważne. Ponadto, kiepska sytuacja w gospodarce europejskiej oceniona została oceniona jako czynnik sporo ważniejszy od rynku krajowego. Przez wiele lat sprzedaż usług i produktów na eksport, praca na rzecz kontrahentów z Europy Zachodniej była dla wielu polskich firm czynnikiem łagodzącym fluktuacje koniunktury w kraju, a dla wielu firm osią działalności. Ten czynnik dzisiaj nie oddziałuje tak znacząco na rynek.

Akcesoria

Wiązki to nie tylko złącza, ale też przewody, taśmy i uszczelki uszczelniające, osłony złączy, wyprowadzeń kabla ze złącza, peszele, ekrany oraz koszulki termokurczliwe, które dostępne są w wersjach sztywnych i elastycznych, o różnym stopniu kompresji, a nawet z wewnętrznym ekranem oraz klejem uszczelniającym.

Jakość tych materiałów jest tak samo istotna jak całej reszty, bo zapewnia długoterminową odporność mechaniczną oraz środowiskową. Przewody i duża część materiałów tego typu są wytwarzane przez firmy krajowe, zwłaszcza dotyczy to przewodów standardowych. Na rynku działają też firmy specjalizujące się w sprzedaży takich akcesoriów. Przewody specjalistyczne (na wysokie temperatury, bardzo cienkie, w podwójnej izolacji, o dużej elastyczności i podobne) pochodzą w większości z importu.

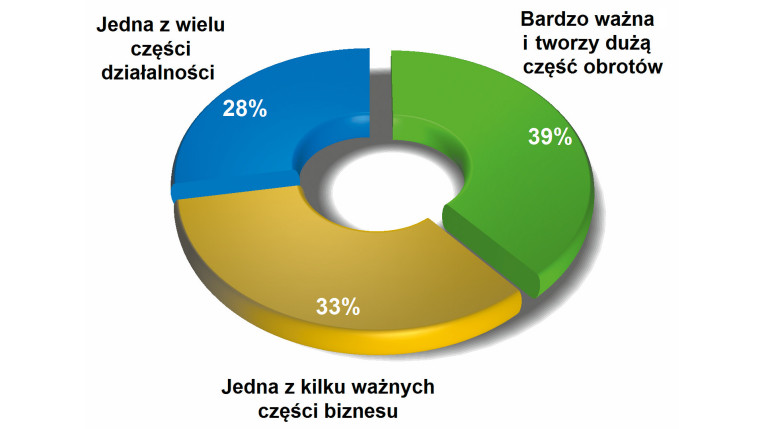

Jakie znaczenie dla biznesu firmy mają wiązki?

Blisko 40% firm wymienionych w tabeli 3 tego zestawienia specjalizuje się w tematyce wiązek, czyli są one dla niej produktem głównym. To bardzo dużo w porównaniu do innych branż omawianych w naszych analizach i dowód na istotne znaczenie rynkowe wiązek w Polsce. Krajowe firmy usługowe zdobywają klientów wiedzą i doświadczeniem, elastycznością, konkurencyjnymi cenami, jakością i podobnymi aspektami oraz obsługują szerokie spektrum klientów. Specjalizacja jest naturalną konsekwencją dla tak zdefiniowanego profilu.

Jakość oczkiem w głowie

W warunkach charakterystycznych dla Polski producenci wiązek kablowych stawiają na zaawansowanie techniczne i jakość produktów, dysponują kadrą doświadczonych inżynierów, mają z reguły nowoczesny park maszynowy, w tym automaty do obróbki przewodów i zaciskania złączy. Po wielu latach zajmowania się tą tematyką najlepiej wyposażone zakłady dysponują najnowocześniejszym parkiem maszynowym do obróbki i konfekcji wiązek kablowych czy stanowiskami precyzyjnego lutowania laserowego złączy. Również działające przy zakładach laboratoria dysponują kompetencjami oraz specjalistycznym sprzętem do kontroli wiązek pozwalającym m.in. na badanie obszaru zacisku przewodu, prześwietlanie obszaru zacisku czy wręcz badanie składu chemicznego materiałów wiązek pod kątem zgodności z RoHS. Te kompetencje są ogromnym atutem na rynku i w dużej części decydują o tym, że branża jest konkurencyjna i w jakieś mierze pomagają rozwojowi. Kompetentny partner i usługodawca zawsze mogą liczyć na to, że klient to doceni. Można powiedzieć, że celem w omawianym biznesie jest zapewnienie niskiej ceny i bardzo wysokiej powtarzalności produkcji, będącej podstawą wysokiej jakości.

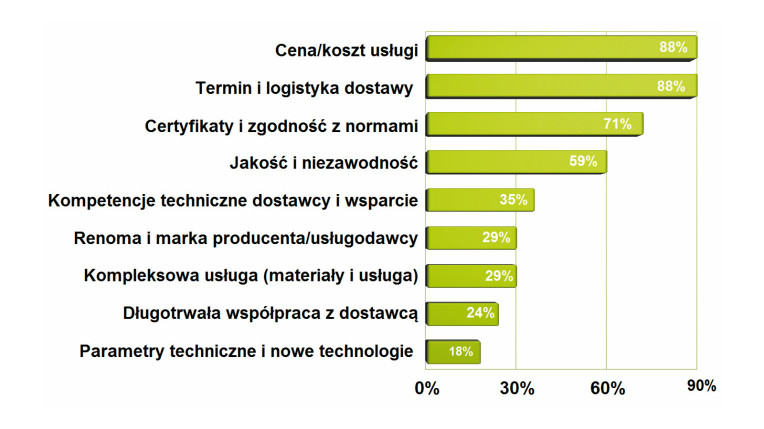

Najważniejsze dla klientów cechy ofert brane pod uwagę przy zlecaniu wykonania wiązek

Zestawienie najważniejszych czynników ofert związanych z wiązkami kablowymi otwiera oczywiście cena, co jest standardem we wszystkich takich rankingach. Drugą pozycję na wykresie zajęła jakość wykonania, a trzecią termin dostawy. Warto dostrzec wysokie miejsce podkreślające rolę certyfikatów i dopuszczeń formalnych dla takich produktów, a także wysoką pozycję jakości tych produktów. Kolejne pola o wskazaniu już poniżej 50% uwypuklają znaczenie kompetencji technicznych producentów i zapewniane wsparcie techniczne. Za istotne uznano ponadto kryteria, takie jak długoletnia współpraca z dostawcą lub możliwość kompleksowego zaopatrzenia w jednym miejscu.

Wzrost złożoności

Wiązki stają się produktem coraz bardziej złożonym. Są to nie tylko złącza i przewody, ale też taśmy, uszczelki, osłony złączy, peszele, ekrany, koszulki termokurczliwe. Umiejętne dobranie takich materiałów w jeden produkt nie jest proste, ale jest tak samo istotne dla jakości jak i cała reszta, bo zapewnia długoterminową odporność mechaniczną oraz środowiskową. Podobnie jest z przewodami, gdzie poza wersjami typowymi funkcjonuje wiele wersji specjalistycznych: na wysokie temperatury z izolacją silikonową, bardzo cienkie, w podwójnej izolacji, linkowe o dużej elastyczności. Ich aplikacja wymaga uwzględnienia wielu szczegółów i jest to domena producentów.

Grzegorz Gorzka

kierownik grupy produktowej elementy mechaniczne, Transfer Multisort Elektronik

Jaka koniunktura jest obecnie na krajowym rynku wiązek kablowych w Polsce?

Rynek wiązek kablowych w Polsce pozostaje w stabilnym, choć wymagającym otoczeniu. Z jednej strony widoczny jest stały popyt ze strony branży motoryzacyjnej, AGD czy sektora przemysłowego, z drugiej jednak wpływ na koniunkturę mają czynniki makroekonomiczne – wahania kosztów energii, dostępność surowców oraz rosnące oczekiwania w zakresie jakości i terminowości dostaw. Mimo trudności Polska utrzymuje silną pozycję jako centrum produkcji w Europie Środkowo-Wschodniej, co sprzyja dalszym inwestycjom.

Gdzie kieruje się rozwój tego biznesu?

Rozwój branży zmierza w stronę większej automatyzacji i cyfryzacji procesów. Producenci coraz częściej inwestują w linie półautomatyczne i robotyzację, co pozwala zwiększać efektywność i ograniczać ryzyko błędów. Kluczowym kierunkiem jest także dostosowanie do potrzeb elektromobilności oraz odnawialnych źródeł energii – obszarów, które generują rosnące zapotrzebowanie na zaawansowane rozwiązania w zakresie okablowania.

Jakie nowości i trendy są warte zauważenia?

Wśród najważniejszych trendów należy wskazać rozwój wiązek wysokowoltowych do pojazdów elektrycznych i hybrydowych, miniaturyzację komponentów przy jednoczesnym zwiększaniu ich wydajności, a także rosnącą rolę zrównoważonej produkcji. Coraz większe znaczenie ma ekoprojektowanie, ograniczanie odpadów oraz stosowanie materiałów nadających się do recyklingu. Równocześnie obserwuje się większą integrację branży z rozwiązaniami IoT i systemami monitoringu jakości w czasie rzeczywistym.

Rynek tworzy wiele przedsiębiorstw

Wiele firm tworzy rynek wiązek kablowych w Polsce i trudno w prosty sposób podzielić je na kategorie lub rynkowe specjalizacje. Z pewnością mamy w kraju duże firmy zagraniczne, w tym przedsiębiorstwa globalne, które zwykle pracują na rzecz producentów samochodów lub AGD, jak m.in. WeWire, Leoni Wiring Systems, PKC Group Poland i Kabel-Technik-Polska, PanLink, Habia Cable, AQ Wiring Systems, SEWS- Cabind. Zwykle, bo w praktyce firmy te po prostu realizują duże zamówienia, będąc elementem łańcucha dostaw. Ich zakłady w Polsce powstawały z uwagi na niższe koszty pracy, dostępność pracowników oraz bliskość odbiorców z Europy Zachodniej oraz to, że często ich inwestycje były wspierane jako element walki z bezrobociem.

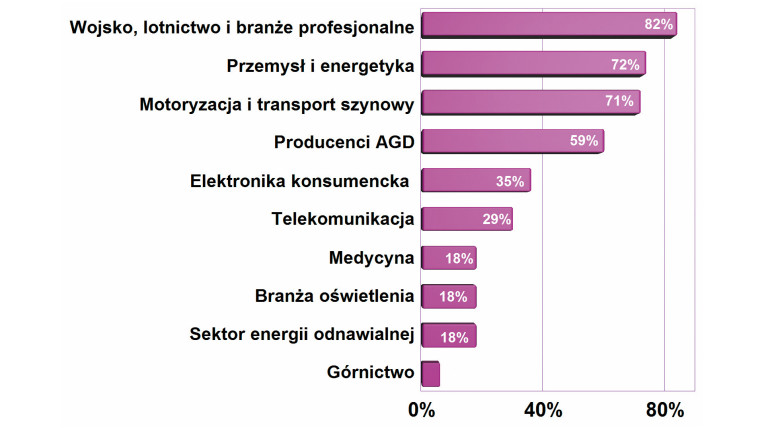

Branże o aktualnie największym potencjale zakupowym dla obszaru wiązek kablowych

Jeszcze kilka lat temu na szczycie branż o największym potencjale zakupowym dla sektora wiązek kablowych znajdował się przemysł oraz motoryzacja i transport szynowy. Dzisiaj odbiorcy z tych obszarów ustąpili miejsca klientom wojskowym. Na sam dół wykresu spadło górnictwo, które wcześniej było wysoko notowane, cały czas znaczącą pozycję stanowią: branża AGD, telekomunikacja i sektor konsumencki, a więc takie, gdzie kryteria jakości, niezawodności są bardzo istotne, a sieć połączeń i przewodów bywa bardzo skomplikowana. Taki podział jest w znacznej części wynikiem trwającej wojny, a także sytuacji na rynku motoryzacyjnym w Europie.

Czynniki ekonomiczne w ciągu ostatnich lat zmieniły się znacząco, koniunktura w motoryzacji miała dołki i górki, pojawiła się konkurencja w Polsce i zagranicą. Stąd biznes, w którym koszty są bardzo istotne, wielokrotnie się zmieniał. Firmy wychodziły z Polski, inne wchodziły, łączyły się. Najpierw były rekrutacje, potem zwolnienia grupowe, tak że aktualny stan branży, kto jest kim, kto dla kogo pracuje, wcale nie jest prosty do ustalenia. W dodatku jest to informacja ulotna, bo aktualnie motoryzacja ma gorszy czas, trwają cięcia kosztów, praca w Polsce drożeje i może się okazać, że to, co zostanie napisane i ustalone, w kolejnym dniu nie będzie już aktualne.

Na dodatek duże globalne firmy są wyizolowane z rynku polskiego. Są one częścią globalnego łańcucha dostaw i kontraktów bez działów sprzedaży. Widać to chociażby po tym, że firmy te nie są częścią naszych analiz, tj. nie podają informacji.

Główne trendy techniczne

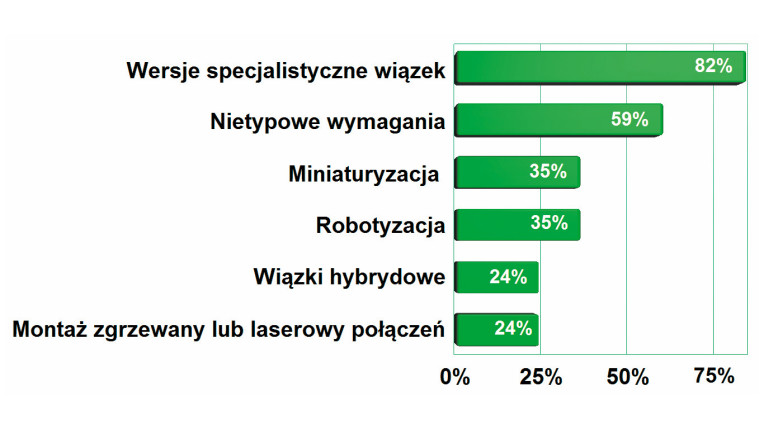

Krajowy rynek usług związanych z wykonywaniem wiązek kablowych zmienia się w kierunku coraz większej specjalizacji, rosnącego udziału wersji wykonywanych na bazie indywidualnej specyfikacji oraz rozwiązań jednostkowych pod kątem urządzenia i instalacji. Wiązki kablowe są coraz mniejsze, tak samo jak złącza, na których bazują te produkty, co jest wynikiem wielu procesów zmieniających współczesną technikę, w tym energooszczędności.

Poza nimi są krajowi producenci wyspecjalizowani w aplikacjach przemysłowych i profesjonalnych oraz rynkach niszowych El-Cab, Omega, Domar, Starpol II, Radiotechnika, Robtronik, Technokontakt. Firmy te można określić jako specjalizowane, działające w średniej lub mniejszej skali, ale za to zapewniające elastyczność działania, bliską współpracę z klientem, kompleksowe usługi i podobne czynniki charakterystyczne dla sektora usług produkcyjnych. One stanowią głównego partnera dla krajowych przedsiębiorców i formalnie tworzą opisywaną branżę.

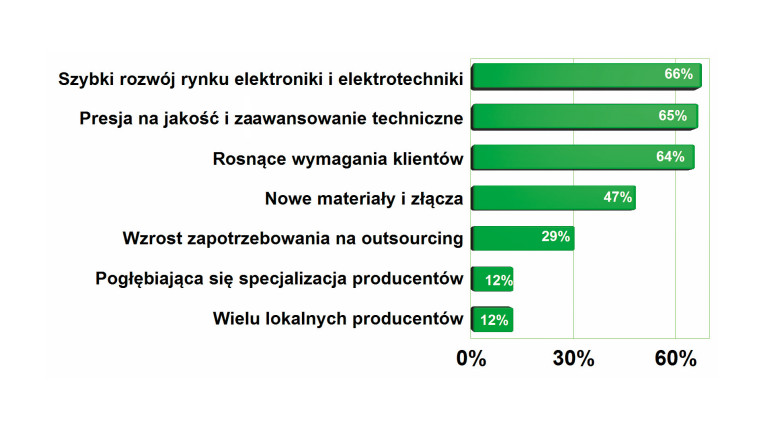

Najważniejsze zjawiska pozytywne dla rozwoju rynku

Najbardziej istotne czynniki prowzrostowe dla rynku wiązek kablowych to szybki rozwój elektroniki i elektrotechniki tworzący nowe szanse na sprzedaż, presja na jakość i rosnące wymagania klientów. Te trzy czynniki mają na wykresie identyczny udział i wskazują, że producenci upatrują swoich szans w nowych aplikacjach i w klientach, którzy oczekują, że wyprodukowana wiązka kablowa nie stanie się w urządzeniu problemem przesądzającym o jakości oraz jednocześnie nie będzie tworzyć ograniczeń technicznych. Dla nich chcą tworzyć zaawansowane rozwiązania o doskonałych parametrach, szytych na miarę, a więc przy minimalnych kompromisach. Na dalszych miejscach wymieniono dobrą sytuację gospodarczą w Polsce oraz to, że wraz z szybkim rozwojem elektroniki rynek wiązek też rośnie.

Wiązkami zajmują się też producenci złączy, którzy mają w kraju własne biura i przedstawicielstwa, bo dzięki temu są w stanie zaoferować więcej niż tylko produkt, przyciągnąć klienta korzystną ofertą łączoną, której cena jest niższa od obu tych składników liczonych osobno. Usługi wykonywania wiązek są dla producentów złączy ważnym i strategicznym z punktu widzenia biznesu kanałem zbytu, zwłaszcza dla tych firm, które mają w ofertach dużo złączy standardowych, takich, które można zastąpić innym równoważnym wyrobem innego producenta.

Są też dystrybutorzy podzespołów elektronicznych, którzy oferują wiązki importowane. Na skutek tego rynek wydaje się być bardzo zróżnicowany. Na dodatek termin "wiązka kablowa" jest bardzo pojemny, od kilku przewodów do systemów elektrycznych po hybrydowe rozwiązanie wieloprzewodowe dla zaawansowanej elektroniki. Oba te skrajne przypadki wymagają innych kompetencji i w praktyce przypisane są do różnych firm.

Najważniejsze czynniki negatywne dla rynku

Najważniejsze czynniki negatywne dla rozwoju rynku dotyczą problemów natury ekonomicznej, które można postrzegać jako wspólny mianownik dla tego zestawienia, a więc wzrostem cen surowców i kosztów pracy oraz słabością rynku motoryzacyjnego, który przez lata był najważniejszym źródłem zleceń. Tradycyjnie do listy czynników negatywnych dodajemy silnie konkurencyjny rynek z dużą liczbą firm usługowych o podobnym profilu. Zła sytuacja w gospodarce, w tym opóźnienia w uruchomieniu funduszy KPO też zdaniem ankietowanych mają znaczenie, podobnie jak rosnąca w siłę konkurencja ze strony firm chińskich.

Profile firm w tabelach

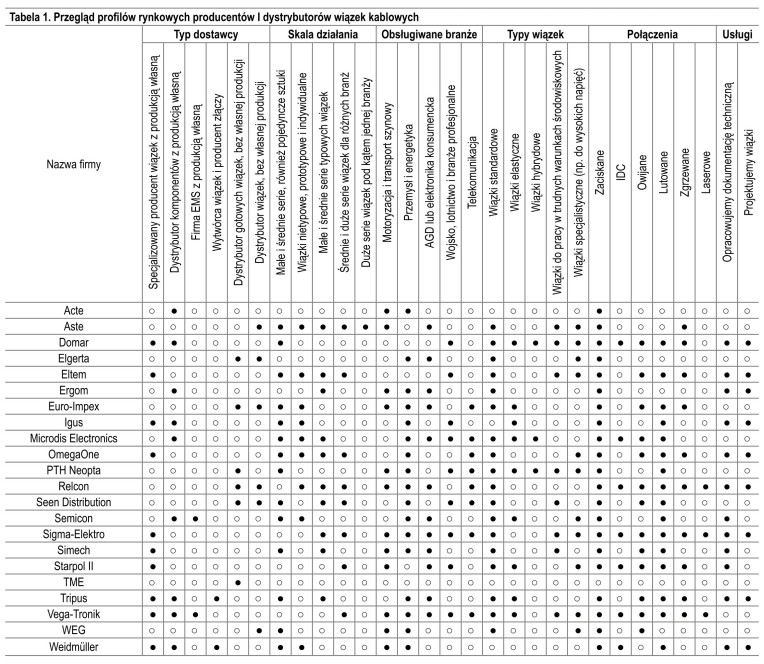

Pokazany w tabeli 1 przegląd ofert dostawców wiązek kablowych przybliża potencjał i możliwości technologiczne poszczególnych firm oraz precyzuje ich stopnień ich zaangażowania w obszarze wiązek. Ponieważ wiązki są w znakomitej większości produkowane na zamówienie pod konkretną specyfikację, trudno niestety jest sparametryzować ofertę w formie tabelarycznej. Firmy z omawianego obszaru różnią się w potencjale rynkowym, a więc skali działania, posiadanym parku maszynowym, specjalizacji itd. Tabela odzwierciedla te zależności po to, aby informacje były przydatne przy selekcji dostawcy.

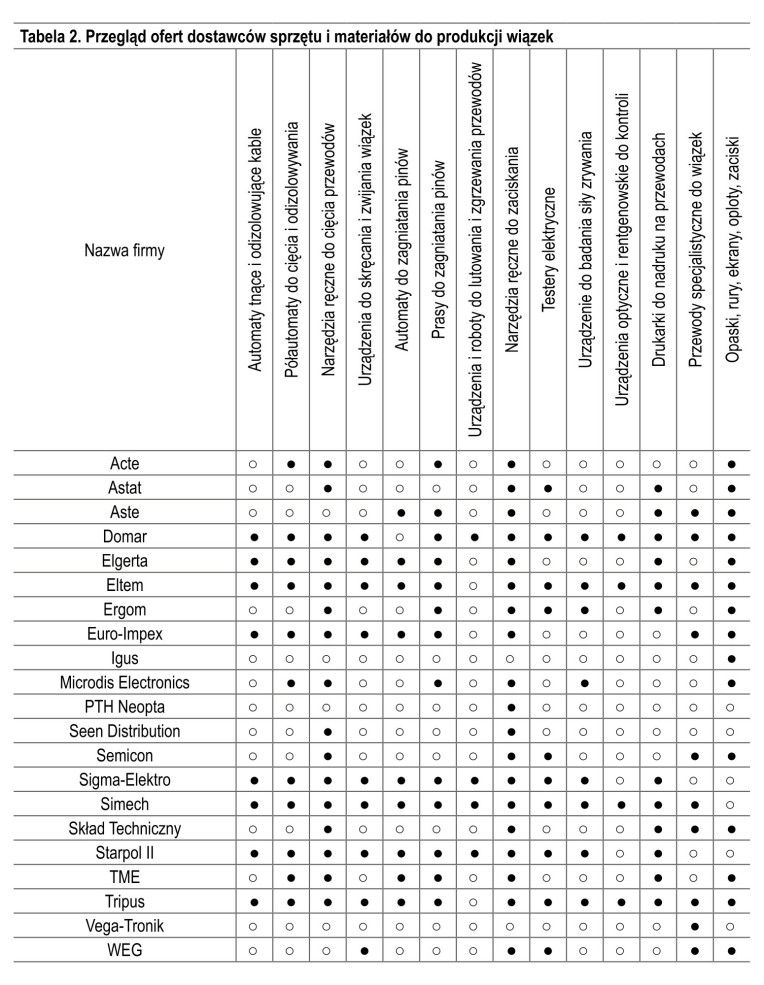

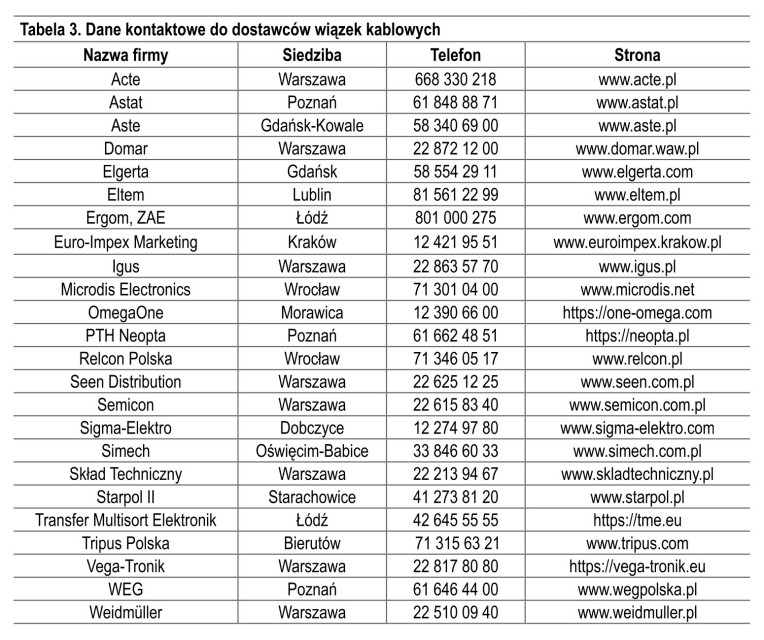

W tabeli 2 zamieszczony został przegląd firm, które dostarczają materiały i urządzenia do produkcji wiązek. Są one powiązane tematycznie, stąd prezentujemy je łącznie. Tabela 3 zawiera dane kontaktowe do wszystkich firm, które nadesłały do nas wypełnione ankiety. Oczywiście nie są to wszystkie przedsiębiorstwa zajmujące się wiązkami, raczej tylko fragment zawierający tych pracujących na rzecz branży elektroniki.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród producentów, dystrybutorów i innych firm oferujących materiały i wiązki kablowe w Polsce.