Rys. 1. Dni rotacji zapasów u dostawców półprzewodników według IHS iSuppli

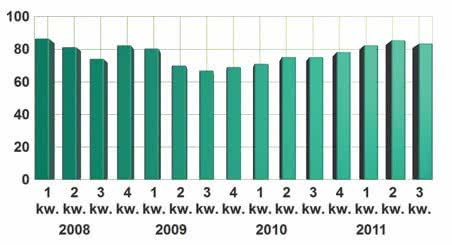

Poziom zapasów kwiecień - czerwiec br. był o 11% wyższy od średniego poziomu dla II kw. z ostatnich lat oraz był prawie równy 11,1-procentowej nadprodukcji w I kw. 2008 r., dokładnie na początku dwuletniej recesji w branży. Według IHS firmy z dużym prawdopodobieństwem dokonają korekty stanu zapasów, a obniżanie poziomu komponentów w magazynach może się przeciągnąć nawet na drugą połowę 2012 r.

W porównaniu do I kw. roku ilość zalegających w magazynach komponentów zwiększyła się w II kw. o 3,5 dnia, poinformował IHS. Analitycy redukują własne prognozy wielkości obrotów na rynkach półprzewodników w III kw., ponieważ szereg czynników wskazuje na zastój w gospodarce światowej, poinformował IHS. Ostatnio IHS obniżył własną prognozę wzrostu rynku półprzewodników na kończący się rok do 2,9% i była to już druga redukcja przewidywań w ciągu ostatnich dwóch miesięcy.

Jeszcze w lipcu firma prognozowała wzrost 7,2%. Niecałe trzy procent to niewiele w porównaniu do 32,4-procentowego wzrostu branży w roku 2010. Prognozy obrotów dla przemysłu półprzewodników obniżyły także inne firmy badania rynku, m.in. IC Insights oraz Gartner. Zdaniem analityków niewielki wzrost obrotów firm w III kw. wynika ze słabnącego popytu na rynkach docelowych.

W tej sytuacji dostawcy raczej ograniczają wykorzystanie mocy produkcyjnej fabryk, aby dostosować się do słabnących rynków. IHS przewiduje, że mimo trudnych warunków ekonomicznych w III kw. wzrost branży półprzewodników wyniesie 4,8%. Napędzać go ma duży popyt na podzespoły z segmentów przetwarzania danych i komunikacji bezprzewodowej. Innym pozytywnym czynnikiem jest obecna sytuacja w Japonii.

Po trzęsieniu ziemi i jego skutkach bardzo szybko nastąpił tam powrót do regularnej produkcji i ożywienie również w sektorze elektronicznym, można zatem sądzić, że odbije się to pozytywnie na globalnym rynku półprzewodników w drugiej połowie 2011 r.

Marcin Tronowicz