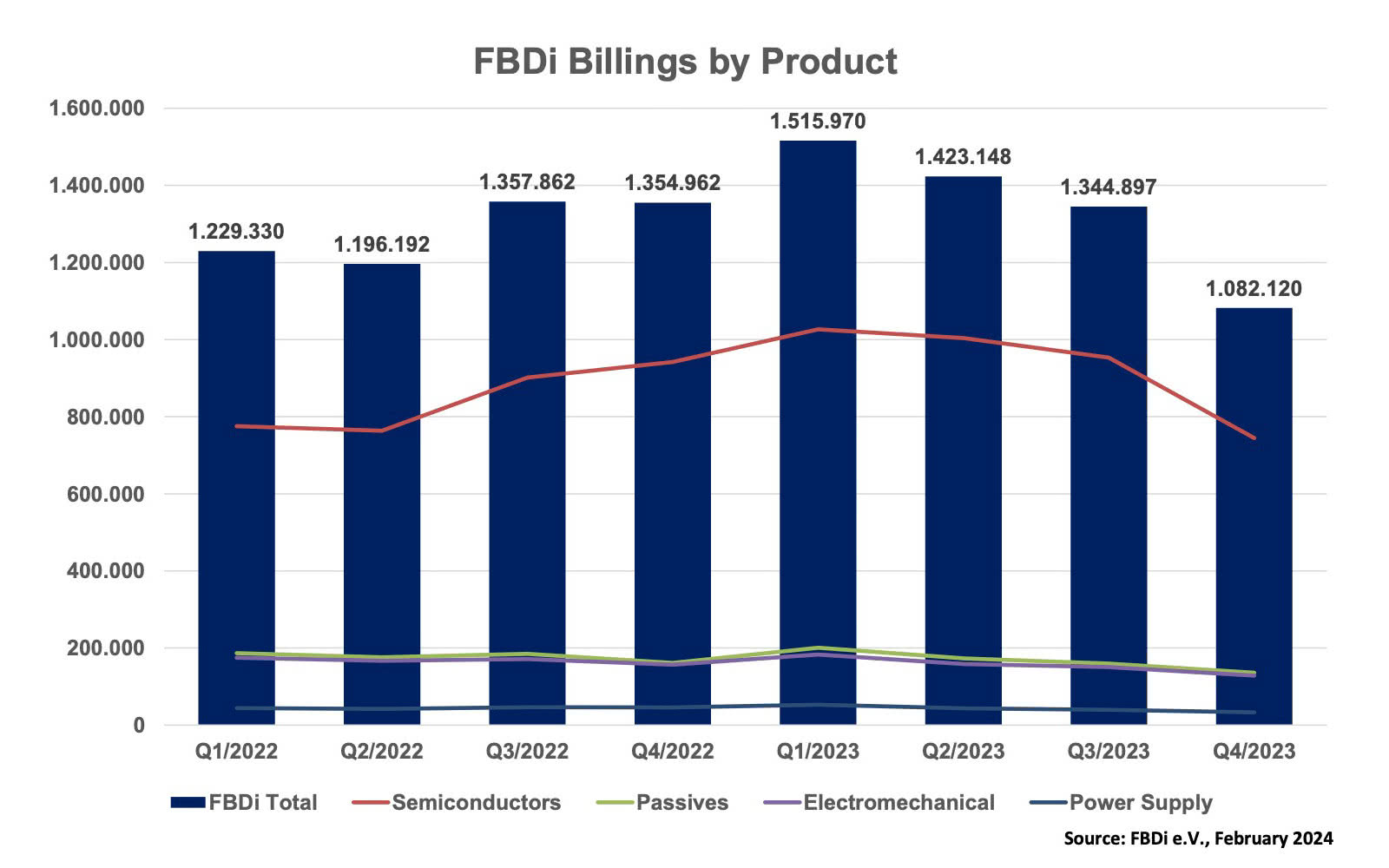

W zakresie dystrybucji rok 2023 był zdominowany przez półprzewodniki. Chociaż sprzedaż w czwartym kwartale spadła o 21% do 745 mln euro, w całym roku wzrosła o ponad 10% do rekordowego poziomu 3,73 mld euro. Komponenty pasywne i elektromechanika mają gorszą sytuację - i to od jakiegoś czasu. Ich sprzedaż zmniejszyła się zarówno w czwartym kwartale, jak i w całym roku, przy czym w czwartym kwartale wartość w segmencie pasywnym spadła o 15,9% do 136 mln euro (cały rok: -5,6% do 669 mln euro), a w segmencie elektromechaniki - o 18,1% do 128 mln euro (w całym roku: -7,3% do 620 mln euro). Podobne spadki odnotowano w przypadku czujników, wyświetlaczy, zasilaczy i podzespołów. Rozkład sprzedaży w podziale na grupy komponentów pozostał niemal niezmieniony.

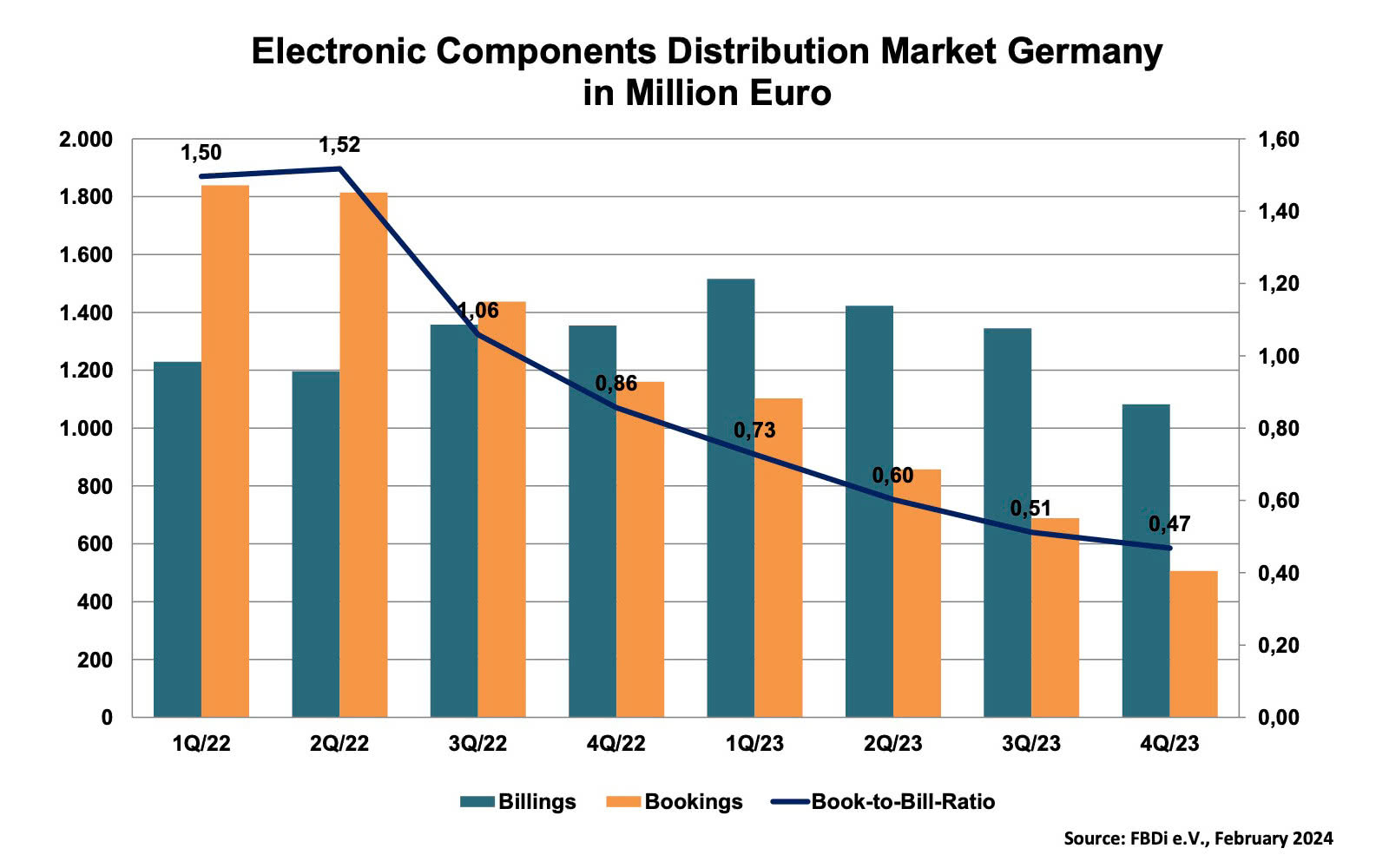

- Dane liczbowe nie są zaskakujące - ani za czwarty kwartał, ani za cały rok. Rok 2023 można podsumować stwierdzeniem, że zawiera on już wiele transakcji przeniesionych z roku 2024 i dlatego miał nierealistycznie wysokie wyniki, zawierając dokładnie to, czego będzie brak w roku 2024. W ciągu najbliższych kilku kwartałów najprawdopodobniej w istniejącym biznesie obserwowany będzie będzie niski poziom nowych zamówień. Zatem należy wyraźniej skupić się na opracowywaniu nowych projektów, które prawdopodobnie nie były priorytetem dla klientów ze względu na trudną sytuację w zakresie dostaw, w ciągu ostatnich dwóch lat - mówi CEO FBDi, Georg Steinberger.

- Pozytywne prognozy większości badaczy rynku na rok 2024 dotyczą głównie jednego obszaru, który może służyć jako siła napędowa - pamięci i procesorów obsługujących aplikacje AI w centrach danych. Rynek ten będzie prawdopodobnie napędzany głównie przez Stany Zjednoczone. Rzeczywistość w Europie jest inna - mamy do czynienia ze słabnącym sektorem przemysłowym i znajdującym się pod presją sektorem motoryzacyjnym, które są dwoma głównymi odbiorcami komponentów i głównymi grupami klientów dystrybucji. Perspektywy dla Europy w tym roku są zatem raczej umiarkowane, z nadzieją na poprawę sytuacji po wakacjach - dodał Georg Steinberger.

Źródło: FBDi