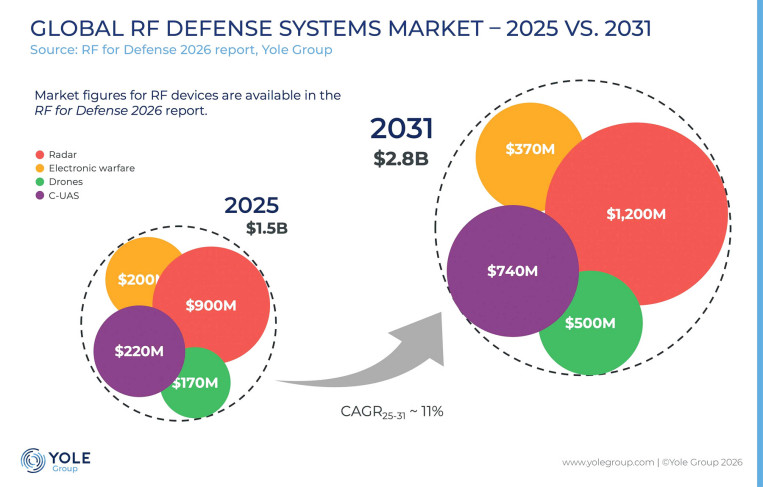

Krajobraz urządzeń komunikacji radiowej w wojsku ulega dynamicznym przekształceniom. Zgodnie z kluczowymi wnioskami płynącymi z analizy, rynek urządzeń obronnych RF ma osiągnąć wartość blisko 3 miliardów dolarów do 2031 roku, rosnąc przy współczynniku CAGR wynoszącym 11% w latach 2025-2031. Dwa główne motory wzrostu napędzające ten rynek to modernizacja systemów radarowych i walki elektronicznej (EW) oraz szybka ekspansja zastosowań dronów i systemów zwalczania bezzałogowych statków powietrznych (Counter-UAS).

Dominacja klasycznych rozwiązań i nowe materiały

Obecnie to właśnie zastosowania radarowe oraz walka elektroniczna stanowią większość rynku urządzeń RF w sektorze obrony. Trwające programy modernizacji flot, wymiana przestarzałych systemów, a także strategie zakupowe ukierunkowane na budowanie suwerenności napędzają zapotrzebowanie na sprzęt o wysokiej wydajności. W tych segmentach szczególny nacisk kładzie się na technologie oparte na arsenku galu (GaAs) oraz azotku galu (GaN).

Drony wprowadzają telekomunikacyjne standardy do wojska

Zupełnie nową dynamikę wprowadza błyskawiczna ekspansja wdrożeń bezzałogowych statków powietrznych. Systemy dronowe, które w 2025 roku osiągnęły skalę produkcji liczoną w milionach sztuk, mają w kolejnych latach zanotować znaczący wzrost. Sytuacja ta kreuje na rynku obronnym wymogi technologiczne coraz mocniej przypominające te znane z rynków telekomunikacyjnych oraz konsumenckich.

Szczególnie dynamiczny rozwój dotyczy wspomnianych technologii przeciwdziałania dronom (C-UAS). To jeden z najszybciej rozwijających się segmentów, w którym rośnie zapotrzebowanie na systemy przenośne, montowane na pojazdach oraz instalowane na stałe. Przewiduje się, że wartość samego rynku urządzeń RF dla segmentu C-UAS przekroczy 700 milionów dolarów do 2031 roku.

Nowi gracze na obronnej szachownicy

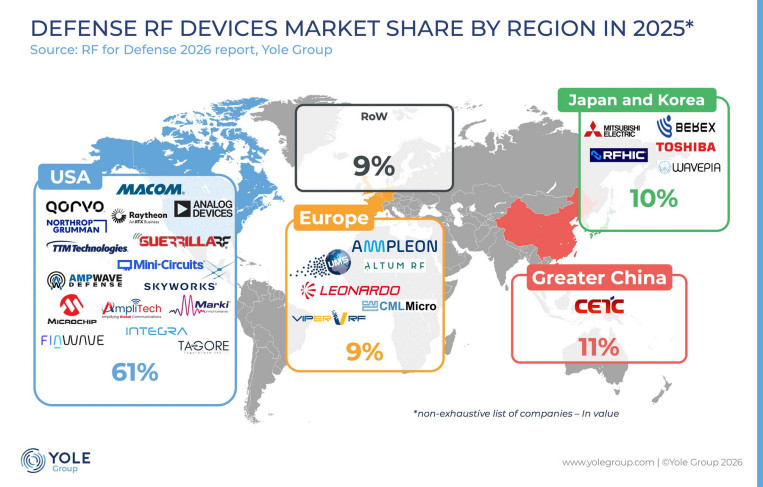

Ewolucji ulega również cały krajobraz konkurencyjny opisywanej branży. Dotychczas rynek systemów obronnych RF opierał się głównie na państwowych procesach zakupowych i ustabilizowanych liderach przemysłu zbrojeniowego w Stanach Zjednoczonych, Europie czy Chinach.

Obecnie jednak postęp w obszarze dronów i systemów C-UAS stwarza zupełnie nowe perspektywy dla szerszego grona specjalistycznych firm. Tradycyjni potentaci zbrojeniowi muszą zacząć dzielić rynek z nową generacją ekspertów od systemów bezzałogowych. Do ekosystemu obronnego dołączają nowi gracze, koncentrujący się m.in. na detekcji sygnałów radiowych, zakłócaniu (jamming) oraz rozwijaniu innowacyjnych technologii dronowych.

Źródło: Yole Group