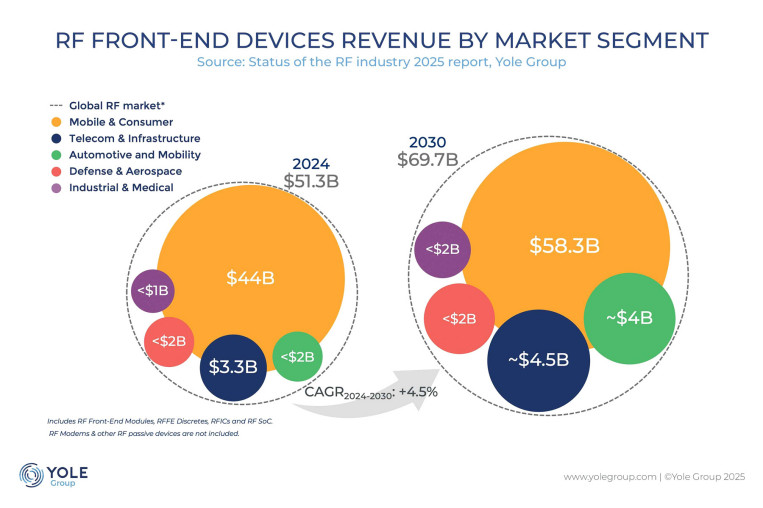

Raport zawiera szczegółową analizę urządzeń RFFE (RF Front-End), RFIC (RF Integrated Circuits) i środowiska rynkowego obejmującego zastosowania mobilne, telekomunikacyjne, motoryzacyjne, obronne i przemysłowe. Według Yole Group globalny rynek RF wzrośnie z 51,3 mld USD w 2024 r. do 69,7 mld USD w roku 2030, przy wskaźniku CAGR wynoszącym około 4,5%.

- Technologie RF są wszędzie, od smartfona po samochód, od wież telekomunikacyjnych po radary obronne. Ten pierwszy raport podsumowuje dziesięciolecia innowacji w zakresie częstotliwości radiowych i zawiera perspektywiczne wskazówki dla branży przechodzącej poważną transformację - mówi Cyril Buey, starszy analityk w Yole Group.

Czołówka rynku RF i presja ze strony Chin

Liderem rynku RF jest segment urządzeń mobilnych i konsumenckich. Reprezentuje on największy udział zarówno pod względem przychodów, jak i wolumenu. Dominują amerykańscy giganci, jak Qualcomm, Broadcom, Skyworks i Qorvo, oferujący zaawansowane moduły RFFE i RF SoC (System on Chip) dla smartfonów i urządzeń podłączonych do sieci. Równolegle Samsung i MediaTek obsługują duże rynki w całej Azji, stosując zróżnicowane strategie integracji.

Poważnymi uczestnikami rynku są również chińskie firmy z branży RF. Intensyfikują one wysiłki na rzecz zmniejszenia zależności od zagranicy, współpracując z wiodącymi graczami, takimi jak Maxscend, Vanchip i Smarter Micro. Również HiSilicon zaznacza swój rynkowy powrót z dedykowanymi wewnętrznymi rozwiązaniami RFFE i SoC.

W Yole Group analitycy prognozują do 2030 roku szybki rozwój dwóch podsegmentów:

- moduły RFFE - ponad 17 mld USD;

- RF SoC dla sieci komórkowych + Wi-Fi, Bluetooth, GNSS - ponad 23 mld USD.

Częścią krajobrazu sektora RF są również dyskretne urządzenia RF, w tym PA (Power Amplifier), LNA (Low Noise Amplifier), przełączniki i filtry, o wartości prawie 14 mld USD. Filtry reprezentują najbardziej dynamiczny segment i drugą co do wielkości część rynku front-end RF pod względem wartości. Są dominującymi elementami wśród urządzeń dyskretnych.

W infrastrukturze telekomunikacyjnej technologia GaN stopniowo zastępuje LDMOS w stacjach bazowych Massive MIMO. Firmy NXP, Qorvo, SEDI i Analog Devices są globalnymi liderami w tym segmencie rynku. Jednak Chiny zwiększają krajową produkcję rozwiązań RF opartych na GaN i LDMOS z dostawcami takimi, jak Sanan IC, Wuatek i Dynax. Globalny wyścig 6G jest obecnie kluczowym czynnikiem napędzającym strategie suwerenności w zakresie RF, z programami wspieranymi przez rządy w USA, Chinach, Japonii, Korei i Europie.

Motoryzacja, lotnictwo i przemysł motorem ekspansji RF

Komponenty RF stają się niezbędne w samochodowych systemach ADAS, systemach informacyjno-rozrywkowych i łączności. NXP i Infineon Technologies są liderami w dziedzinie rozwiązań SiGe, CMOS i układów scalonych radarów opartych na GaAs. Równolegle przyspiesza adopcja UWB (Ultra-Wideband), a Apple, Qorvo i NXP zakotwiczają ekosystem w smartfonach, inteligentnych domach i pojazdach.

W dziedzinie obronności innowacje RF koncentrują się na systemach szerokopasmowych o dużej mocy dla radarów, łączności satelitarnej i EW (Electronic Warfare). Po raz kolejny w tym segmencie rynku dominują konstrukcje oparte na GaN. Tymczasem zastosowania przemysłowe i medyczne stawiają na pierwszym miejscu niezawodność i niski pobór mocy, ale mają długie cykle certyfikacji.

Źródło: Yole Group