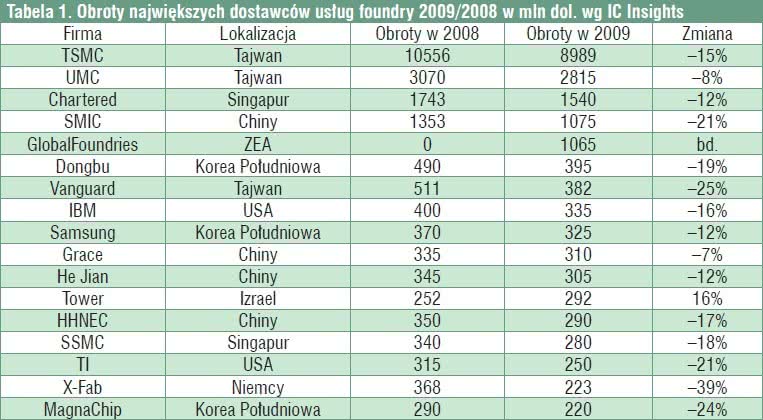

Na trzecim miejscu singapurski Chartered Semiconductors umocnił przewagę nad SMIC, uzyskując przychody o 43% wyższe od producenta z Chin. W roku 2007 SMIC wyprzedził Chartered pod względem wielkości sprzedaży, jednak w 2008 r. po rezygnacji SMIC z wytwarzania pamięci DRAM oraz po zakupie przez Chartered fabryki Hitachi w Singapurze Chartered odzyskał wcześniejszą pozycję.

W ostatnim kwartale ubiegłego roku firma ta została przejęta przez nowego gracza na rynku – GlobalFoundries. Ten nowy producent układów scalonych pure play, powstały jako spółka joint venture producenta procesorów AMD oraz firmy ATIC ze Zjednoczonych Emiratów Arabskich, uplasował się w rankingu na 5. pozycji, jeśli jednak jego obroty liczyć łącznie z Chartered, połączone firmy osiągają ponad 2,6 mld dol., jedynie o 8% mniej od UMC.

Plan Samsunga

Nie najlepsze wyniki odnotowali również producenci półprzewodników typu IDM łączący projektowanie układów z ich produkcją, Samsung, IBM czy TI. Samsung, obecny w branży foundry stosunkowo krótko, bo od 2006 r., ma ambicje stania się jednym z głównych graczy. Jego przychody były jednak najwyższe w 2007 r., kiedy to wyniosły 385 mln dol.

Tabela1.Obroty największych dostawców usług foundry 2009/2008 w mln dol. wg IC Insights

W ubiegłym roku skurczyły się o 12% rok do roku, do 325 mln dol., nie odbiegając specjalnie od średniego spadku dla całej branży. Sytuacja południowokoreańskiego producenta może jednak wkrótce znacznie się zmienić. Samsung postanowił bowiem rzucić wyzwanie liderowi produkcji kontraktowej, TSMC, i silnie zaangażować się w wytwarzanie układów scalonych.

Biorąc pod uwagę coraz bardziej wyraźny podział wśród światowych producentów na typ działalności fabless i pure play oraz zdecydowanie koreańskiego koncernu, część analityków przyznaje, że może mu się to udać. Wybór przez Samsunga konkretnej strategii korporacyjnej z zaangażowaniem dużego kapitału znacznie zwiększa jego szanse na sukces.

O sprawności biznesowej świadczyć może sytuacja na rynku DRAM, na którym japońscy producenci panowali w latach 80., jeszcze w roku 1990 kontrolując 70% światowych dostaw. W 1995 r. musieli oddać pozycję lidera Samsungowi, od tamtej pory bezsprzecznie największemu dostawcy układów DRAM. Jednak mimo uzyskania przez Samsunga cennych kontraktów produkcyjnych od takich dostawców fabless jak Qualcomm czy Xilinx, trudno przesądzić o powodzeniu nowej strategii koncernu, której szczegółów Koreańczycy nie ujawnili.

Czasy odporności fabryk krzemu na wahania światowej koniunktury już dawno minęły, a rynek kontraktowej produkcji półprzewodników jest trudniejszy od rynku pamięci. Inni dostawcy usług foundry nauczyli się, że najlepiej jest stopniowo zwiększać zdolności produkcyjne, zachowując zdrową równowagę podaży i popytu. Samsung z pewnością ma w zanadrzu mocne atuty, w przeciwnym razie może mieć spore trudności z urzeczywistnieniem ambitnego planu.

Jedyną firmą, która w ubiegłym roku zwiększyła swój udział w rynku, był izraelski Tower Semiconductor, który rok wcześniej przejął Jazz Semiconductor. Mimo że firma nadal jest nierentowna, poprawiła obroty o 16% i planuje zostać światowym liderem wśród wyspecjalizowanych dostawców usług foundry jeszcze w 2010 r.

Marcin Tronowicz