Czasy oczekiwania na dostawę u dystrybutorów są jeszcze dłuższe - patrz tabela. Niepewność na rynku jest dzisiaj tak wielka, że w niektórych przypadkach dostawcy nie podają nawet czasów realizacji zamówień. Nietrudno się domyśleć, że najdłużej czeka się na komponenty najtańsze.

Analitycy w najnowszych prognozach sugerują, że trwający niedobór komponentów elektronicznych wydaje się dalej pogarszać i coraz więcej firm OEM i EMS jest zmuszonych do wstrzymywania produkcji na skutek konieczności czekania na części. Niestety czasy realizacji zamówień dla analogowych układów scalonych i mikrokontrolerów też się zwiększają.

| Czasy dostaw oraz sumaryczna podaż dla wybranych grup komponentów w ostatnim okresie wg danych TTI, w procentach pozycji magazynowych (SKU) | ||||

| Czas dostaw | Lipiec 2018 | Marzec 2018 | Grudzień 2017 | Wrzesień 2017 |

| Kondensatory | ||||

| < 14 tyg. | 8% | 9% | 14% | 24% |

| 15-18 tyg. | 14% | 14% | 14% | 14% |

| 19-22 tyg. | 15% | 15% | 19% | 30% |

| 23-26 tyg. | 8% | 4% | 3% | 3% |

| Ponad 26 tyg. | 7% | 4% | 0% | 0% |

| Podaż bardzo ograniczona | 49% | 53% | 53% | 22% |

| Rezystory | ||||

| < 14 tyg. | 23% | 28% | 20% | 23% |

| 15-18 tyg. | 30% | 33% | 38% | 45% |

| 19-22 tyg. | 13% | 5% | 8% | 20% |

| 23-26 tyg. | 0% | 0% | 0% | 5% |

| Ponad 26 tyg. | 0% | 0% | 0% | 8% |

| Podaż bardzo ograniczona | 35% | 35% | 35% | 0% |

| Elementy dyskretne | ||||

| < 14 tyg. | 14% | 14% | 14% | 18% |

| 15-18 tyg. | 41% | 45% | 50% | 59% |

| 19-22 tyg. | 14% | 5% | 9% | 14% |

| 23-26 tyg. | 9% | 14% | 14% | 5% |

| Ponad 26 tyg. | 14% | 14% | 5% | 5% |

| Podaż bardzo ograniczona | 9% | 9% | 9% | 0% |

Sytuacji na rynku dystrybucji podzespołów elektronicznych nie pomagają zmagania na linii USA-Chiny w zakresie ceł, gdyż przepychanki między mocarstwami mogą opóźnić inwestycje producentów w rozbudowę mocy produkcyjnych. Firmy elektroniczne mające zakłady produkcyjne w Chinach dokonują obecnie analiz możliwości przeniesienia swoich chińskich zakładów produkcyjnych do innych krajów o niskich kosztach, jak Filipiny, Wietnam i Meksyk, po to aby ich produkty nie objęte zostały karnymi cłami. Ponadto, rozpoczęte inwestycje kapitałowe, mające na celu zwiększenie potencjału chińskich zakładów produkcyjnych, są ponownie oceniane pod kątem negatywnego oddziaływania taryf importowych w Stanach Zjednoczonych.

|

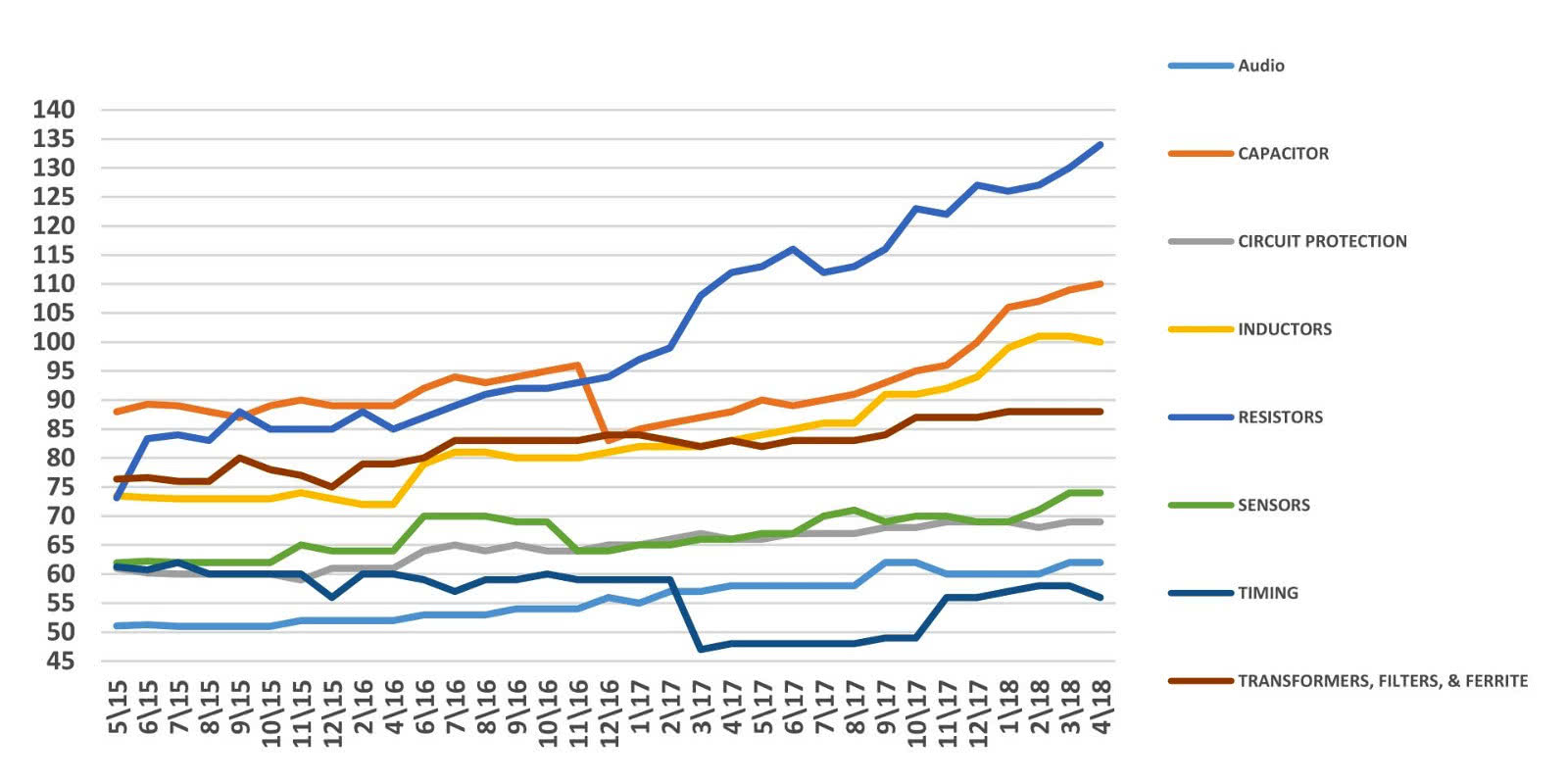

| Czasy dostaw dla elementów pasywnych w ostatnich miesiącach wg ECIA |