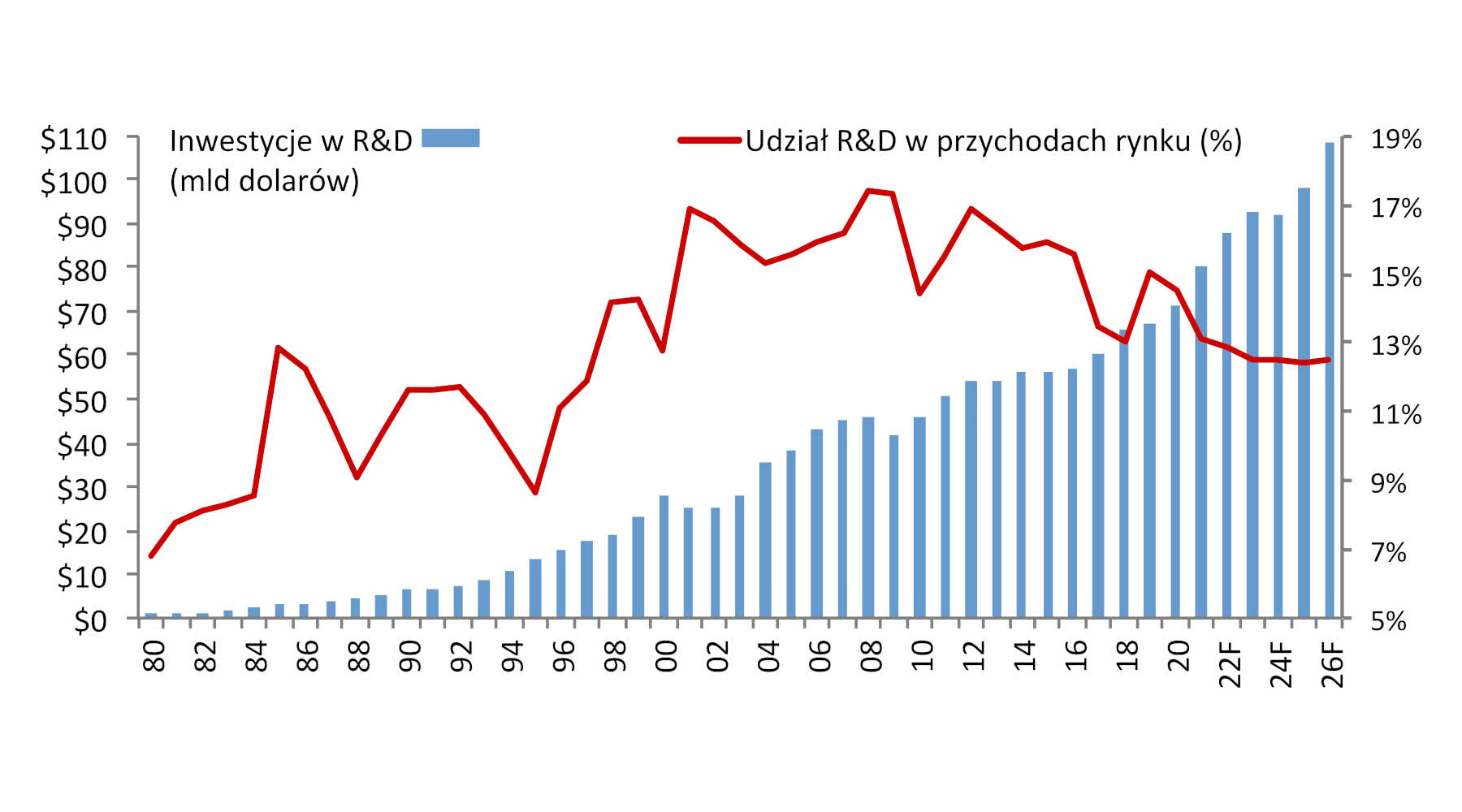

Prognoza obejmująca lata 2022-2026 wskazuje, że łączne inwestycje w badania i rozwój przemysłu półprzewodników wyniosą 108,6 mld dolarów w 2026 roku, przy wskaźniku CAGR na poziomie 5,5%. Kiedy w 2020 roku gospodarka zmagała się z nagłymi zmianami wywołanymi pandemią COVID-19 dostawcy półprzewodników ograniczyli inwestycje w R&D. Mimo tych działań sektor IC odnotował 11% wzrost rok do roku.

W roku 2021 udział wydatków w R&D odpowiadał za 13,1% światowej sprzedaży przemysłu półprzewodników. Odsetek ten oznacza spadek, ponieważ w 2020 roku wskaźnik ten wynosił 14,5%, a w roku 2019 - 15,1%. W tym czasie kiedy poziom inwestycji w rozwój półprzewodników spadł o 1%, przychody rynku skurczyły się o 12%.

Licząc od lat 80. ubiegłego wieku, odnotowano tylko cztery razy spadek inwestycji w ten sektor. W 2019 roku było to 1%, w 2009 spadek wyniósł 10% - branża została dotknięta globalną recesją, kolejny spadek miał miejsce w 2001 roku i również wynosił 10%, a w roku 2002 wyniósł 1%.

W następstwie globalnej recesji, która miała miejsce w latach 2008-2009 wydatki na badania i rozwój w dziedzinie półprzewodników w ciągu kilku lat znacznie wzrosły. Jednak w pozostałej części ostatniej dekady uległy spowolnieniu z różnych powodów. Jednym z nich jest ciągła niepewności gospodarcza i historyczna związana z wieloma przejęciami firm specjalizujących się w IC.

Od 2000 roku łączne wydatki na badania i rozwój w branży półprzewodników jako procent światowej sprzedaży przekroczyły historyczną średnią z czterech dekad, wynoszącą 14,5%, we wszystkich latach z wyjątkiem pięciu terminów - 2000, 2010, 2017, 2018 i 2020. Niższy stosunek inwestycji w R&D do sprzedaży w wymienionych latach wynikał ze wzrostu przychodów, a nie z niskiego poziomu nakładów w rozwój IC.

W 2021 roku Intel zwiększył inwestycje w badania i rozwój o 12%, co przełożyło się na rekordowe 15,2 mld dolarów. Samsung pod tym względem zajął drugie miejsce. W 2021 roku na dział R&D firma przeznaczyła 6,5 mld dolarów, co oznacza wzrost o 13%. Aby konkurować z tajwańskim gigantem TSMC, który zwiększył wydatki do około 4,5 mld dolarów, Samsung zintensyfikował swoje działania na opracowanie procesów 5- i 3-nanometrowego procesu produkcyjnego oraz bardziej zaawansowanych.

Źródło: IC Insights