Struktura rynku

Rynek polski podzielony jest głównie pomiędzy producentów wiązek samochodowych i wiązek do AGD. Dla zaspokojenia potrzeb takich klientów w ostatnich latach wybudowano kilka dużych zakładów, zatrudniających tysiące osób, które nastawione były głównie na obsługę producentów samochodów. Firmy takie jak Leoni Autokabel lub Segu Polska, Sews, czy Moltech, wykorzystały mniejsze koszty pracy i bliskość geograficzną oraz to, że często ich inwestycje były wspierane przez władze lokalne.

Z pewnością zakłady te rozwiązały nierzadko dotkliwe problemy z bezrobociem, jednak szybki rozwój zakończył kryzys. Na początku 2009 roku załamanie w motoryzacji spowodowało falę zwolnień grupowych we wszystkich firmach, dla niektórych (Leoni) po kilku miesiącach okazało się nawet, że zakład zostanie zamknięty. Dzisiaj ta część rynku nie ma już takiego rozmachu jak jeszcze trzy lata temu, ale wydaje się, że sytuacja się ustabilizowała i powoli odbijamy się od dna.

Kiepska koniunktura w 2009 roku dała się mocno we znaki także mniejszym firmom (np. Aviotech), które wyspecjalizowały się w obsłudze specjalistycznych zamówień ze strony kolei, wojska, lotnictwa, bo cięcia były wszędzie, a niestety wiązki kablowe nie są produktem pozwalającym dobrze dywersyfikować obroty. Rok 2009 ostudził wiele nadziei związanych z bardzo szybkim rozwojem tego biznesu, ale jednocześnie zmusił producentów do szukania nowych rynków i odbiorców, także za granicą.

Liczba firm zajmujących się wiązkami ustabilizowała się, przestało przybywać nowych przedsiębiorstw, których zarządy skuszone dwu- lub nawet trzycyfrowymi stopami wzrostu obrotów interesowały się tą tematyką, licząc na zajęcie atrakcyjnego miejsca na nowym rynku. W ostatnich miesiącach ewentualne zmiany dotyczą kosmetycznych poprawek w zakresie struktury sieci sprzedaży oferty produktów gotowych z importu.

Wydaje się, że rynek rozszerza się obecnie nie w stronę większego potencjału produkcyjnego, bo tu jest spory zapas, ale poszerzenia sieci sprzedaży, co widać po coraz większej liczbie pośredniczących firm kontaktowych i dystrybutorów podzespołów. Na rynku pojawiają się też kontrakty zagraniczne w zakresie mniejszych zleceń o charakterze specjalistycznym. Tym samym rynek w większym stopniu przypomina w zakresie omawianych produktów to, co mamy w innych grupach wyrobów, bowiem ten masowy charakter i tysiące zatrudnionych jeszcze dwa lata temu jakoś wydawały się wręcz nienaturalne dla Polski.

Rynek

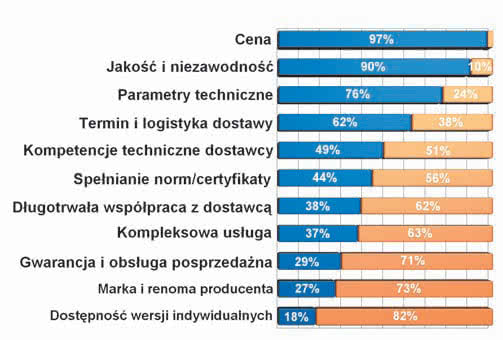

Rys. 6. Zestawienie obrazujące, które czynniki oferty handlowej są w największym stopniu brane pod uwagę przez klientów przy wyborze producenta wiązek. Kolor niebieski to głosy na "tak", pomarańczowy na "nie"

Na rysunku 1 przedstawione zostało zbiorcze zestawienie wzrostów obrotów zanotowanych przez dostawców wiązek w ostatnich trzech latach. W tym okresie pierwsze dwa lata były czasem prosperity, gdzie praktycznie wszystkie zakłady przeżywały okres doskonałej koniunktury biznesowej. Warto zauważyć, że wzrost sprzedaży był duży i dla większości firm przekraczał 40%, a nierzadko sięgał wartości dwukrotnie większych.

Jest to znacznie większe tempo niż w tamtych latach notowano dla podzespołów elektronicznych, innych produktów przemysłowych, automatyki i energetyki. Wiązki wybiły się w górę głównie na bazie przeszacowanych prognoz rynku motoryzacyjnego, w tym planów szybkiego wchodzenia na rynek pojazdów z silnikami elektrycznymi. Załamanie przyszło równo z końcem 2008 roku, dlatego też na wykresie nie widać okresu przejściowego.

Spadki dla większości usługodawców też można nazwać sporymi, bo kilkadziesiąt procent regresu w obrotach to z pewnością więcej niż dla innych produktów. W rekordowym przypadku różnica pomiędzy rokiem 2008 a 2009 sięgnęła 180%. Innymi słowy, na wiązkach można było nieźle zarobić, szkoda tylko, że prosperity trwała tak krótko. Szczęśliwie dla rynku i firm zajmujących się wykonywaniem wiązek, zły okres trwał tylko mniej więcej przez rok. Firmy zgodnie sygnalizują, co pokazujemy na rysunkach 2 i 3, że w pierwszej połowie bieżącego roku obroty zaczęły rosnąć.

Konkretne wartości nie są może imponujące, ale za to być może okażą się znacznie bardziej stabilne. Niemniej biorąc pod uwagę, że gospodarka cały czas jeszcze odczuwa skutki kryzysu, nawet 10-15% wzrost obrotów można odczytywać jako doskonały wynik. Podobne odczucia dotyczą też drugiej połowy roku 2010 (rys. 3). Jest wprawdzie jeszcze za wcześnie, aby mówić o procentach, ale istotne jest, że zdaniem znacznej większości sytuacja na rynku systematycznie się poprawia.

Te dobre wieści to z pewnością echo odbicia w gospodarce. Ostatnie dni przyniosły też dobre wieści na temat koniunktury na rynku niemieckim, co może zapowiadać, że druga połowa 2010 roku będzie wyraźnie lepsza. Gorsze czasy i brak cudownych okazji pozwalających w krótkim czasie na duże zarobki ostudziły zapał krajowych firm do inwestycji w tym kierunku.

Wiadomo, że pojawiająca się luka lub nowe zapotrzebowanie w konsekwencji ściąga z czasem szereg firm, które wnikliwie obserwują swoje sukcesy i ścigają się w tym, aby skorzystać z nowych możliwości jak najszybciej. Brak nowych firm powstających w branży, wynikający z odpowiedzi podanych nam w redakcyjnych ankietach, to znak, że takie okazje już się skończyły i rynek wiązek wchodzi w normalny okres ewolucyjnego rozwoju (rys. 4).