Rys. 1. Ocena biznesu w pierwszych sześciu miesiącach 2011 roku

Rynek materiałów cechuje się także wysokim stopniem specjalizacji i dużą liczbą ciekawych nisz technologicznych, pozwalających rozwijać biznes nawet małym, ale wąsko specjalizowanym dostawcom, którzy są w stanie prosperować w cieniu dużych firm o szerokiej ofercie i przy silnej konkurencji firm z Dalekiego Wschodu. Dla wielu dostawców materiały, akcesoria i mniejsze urządzenia technologiczne stanowią też cenny dodatek uzupełniający główną działalność biznesową.

O ile maszyny kupuje się raz na wiele lat, o tyle materiały potrzebne są na bieżąco, dzięki czemu stanowią one dobry środek do ograniczania okresowych wahań obrotów, ułatwiają utrzymanie stałego kontaktu z klientem oraz dają szansę na proponowanie usług w znacznie większej skali, jeśli chodzi o kompleksowość zaopatrzenia.

Grono firm zajmujących się zaopatrzeniem produkcji obejmuje ich kilkadziesiąt, z czego w niniejszym zestawieniu prezentujemy oferty czterdziestu dostawców. To stosunkowo dużo w porównaniu do innych sektorów elektroniki, co sugeruje, że jest to biznes, w którym zaangażowanie przynosi profity.

Nowości w pastach i stopach

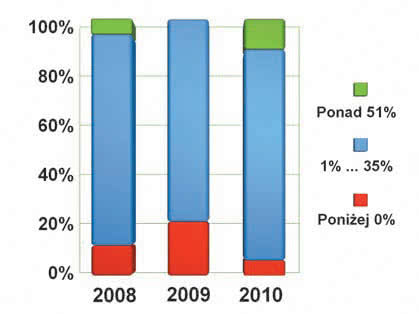

Rys. 2. Procentowe zmiany sprzedaży materiałów i sprzętu do produkcji elektroniki w latach 2008-2010, w podziale na trzy grupy procentowe

Większość nowości, jakie pojawiają się na rynku w zakresie materiałów do produkcji elektroniki, urządzeń i akcesoriów, w praktyce związana jest z poprawą jakości i dokładności produkcji, lepszą kontrolą procesu technologicznego, precyzją montażu, czyli innymi słowy wiąże się z lepszą technologią. Przykładem mogą być specjalne pasty lutownicze do procesu "pin in paste", pozwalające montować automatyczne podzespoły THT na płytkach drukowanych i lutować je w piecu rozpływowym.

Nowe bezołowiowe pasty lutownicze mają też często podwyższoną wytrzymałość mechaniczną, porównywalną z produktami ołowiowymi oraz lepsze parametry fizykochemiczne, umożliwiające precyzyjne nakładanie i dawkowanie po to, aby dało się montować wielokońcówkowe układy scalone o małym rastrze wyprowadzeń.

Do nowości w pastach lutowniczych można też zaliczyć produkty o przedłużonej trwałości do blisko roku, które kierowane są do firm realizujących nieregularną produkcję, montujących płytki prototypowe lub zajmujących się serwisem. Odejście od technologii ołowiowej spowodowało też wysyp nowych stopów lutowniczych.

Producenci eksperymentują z różnymi mieszankami metali po to, aby ograniczyć liczbę powstających defektów w kontaktach podczas montażu, starają się poprawić stabilność długoterminową połączeń i zapewnić lepsze zwilżanie powierzchni.

Karty katalogowe za każdym razem zawierają wiele wykresów i odniesień do starszych produktów, w stosunku do których nowe materiały zapewniają duży postęp. Skład chemiczny większości nowych stopów wydaje się bazować na cynie, do której dodawane są niewielkie ilości dodatków takich jak miedź, nikiel, german, srebro i innych metali.

|

Jacek Tomaszewski

Jacek TomaszewskiNowe rozwiązania w zakresie sprzętu do produkcji

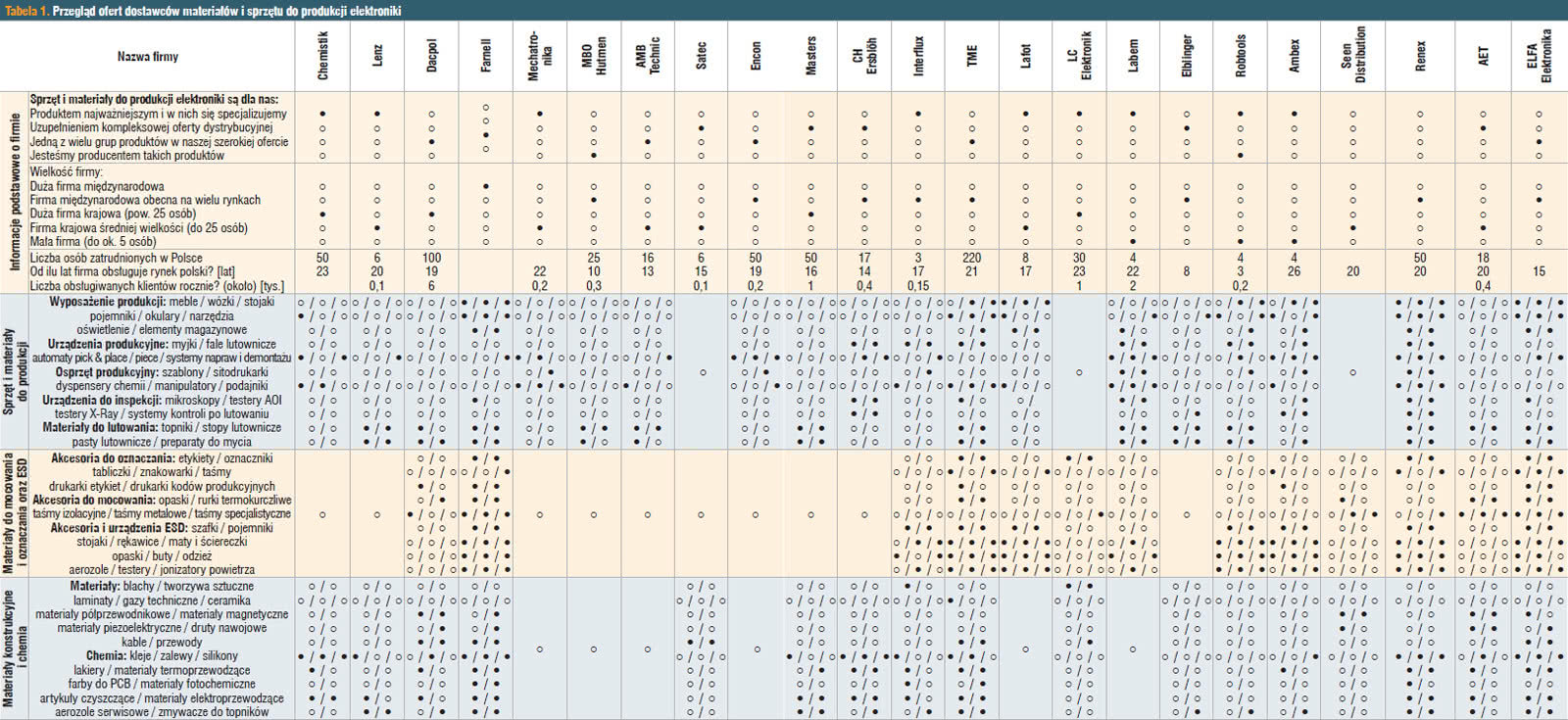

Tabela 1. Przegląd ofert dostawców materiałów i sprzętu do produkcji elektroniki

Wiele nowych produktów z obszaru wyposażenia produkcji elektroniki dotyczy sprzętu technologicznego do lutowania selektywnego i kondensacyjnego, zapewniającego montaż płytek o wysokim stopniu upakowania elementów oraz pozwalającego na łączenie w ramach jednej płytki drukowanej kilku technologii montażu. Coraz częściej w piecach rozpływowych dostępna jest opcja backside reflow, która pozwala lutować rozpływowo elementy na spodzie i u góry płytki bez konieczności jej przekładania.

Nowości pojawiają się także w całej otoczce procesu produkcyjnego, w zakresie operacji dodatkowych, których celem jest zabezpieczanie płytek przed wpływem środowiska, w kontroli jakości produkcji oraz serwisie. Są to głównie dozowniki do past i klejów oraz sprzęt do wykonywania powłok ochronnych.

Kolejna grupa nowych produktów to urządzenia pozwalające na prowadzenie produkcji małoseryjnej, wspierającego tworzenie prototypów, a także zapewniającego dodatkowe operacje, takie jak wgranie do pamięci oprogramowania firmware. Producenci nieustannie poszerzają swoje oferty również o wyroby przeznaczone do zastosowań w małej skali, o uniwersalnych możliwościach, niewielkich wymiarach i tańszych w porównaniu do tradycyjnych automatów.

Wynika to z tego, że montaż powierzchniowy jest dzisiaj już technologią dominującą w elektronice bez względu na skalę produkcji. Ogromna część podzespołów jest dostępna tylko w wersjach SMT, w tym prawie wszystkie nowości komponentowe. Nowe układy scalone często wykorzystują obudowy bezwyprowadzeniowe, których już nie da się zamontować ręcznie i dlatego potrzebny jest sprzęt do produkcji jednostkowej i niskoseryjnej.

Dodatkowe zapotrzebowanie na takie urządzenia tworzy sektor oświetlenia LED, często właśnie operujący małymi seriami. Nie zawsze firmy dysponują też miejscem do instalacji tradycyjnej linii. Bardzo szybki rozwój produkcji oświetlenia LED skłonił producentów urządzeń do opracowania sprzętu pozwalającego na montaż podzespołów na taśmach.

Technologia ta została nazwana Reel-to-Reel (R2R) i pozwala na mocowanie elementów na wielometrowych elastycznych taśmach, foliach laminowanych i podobnych podłożach, innych od tradycyjnych sztywnych płytek drukowanych. Siłą napędową rozwoju jest tutaj oświetlenie diodowe, ale produkcję na taśmach można wykorzystać w wielu innych zastosowaniach, na przykład w tagach RFID, co pozwala przypuszczać, że wkrótce będziemy świadkami szybkiego rozwoju takich aplikacji.

Kontrola procesu jest coraz istotniejsza

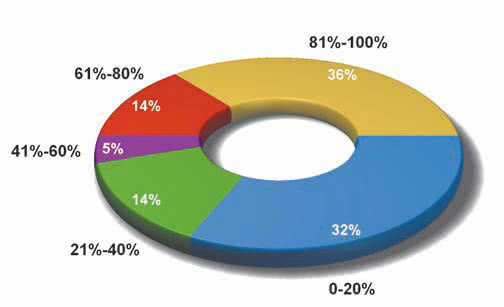

Rys. 3. Udział sprzedaży materiałów i sprzętu do produkcji elektroniki w łącznych obrotach dla firm z niniejszego zestawienia. Dwie wyraźnie większe grupy procentowe po prawej stronie wykresu wskazują, że omawiane produkty albo stanowią rdzeń biznesu, albo niewielki dodatek

Nieustanna presja na jakość produkcji elektroniki w zakresie oferty widoczna jest we wzroście potencjału sprzętu do automatycznej optycznej i rentgenowskiej inspekcji płytek elektronicznych po zakończonym procesie lutowania, kontroli jakości nakładania pasty lutowniczej w trzech wymiarach oraz w urządzeniach do przechowywania i manipulowania podzespołami, jak chociażby szafy do przechowywania i suszenia podzespołów.

Wiele zmieniło się w ostatnim okresie w zakresie zabezpieczeń antystatycznych - klienci zdobyli świadomości zagrożeń i zdecydowali się na wprowadzenie zabezpieczeń, szereg innych zrezygnowało z niepewnych produktów. Sporo nowości pojawia się również w sprzęcie do serwisu zmontowanych pakietów, a zwłaszcza do napraw układów BGA. Większość takiego sprzętu wspomaga ręczną wymianę układów scalonych, ale są też już dostępne na rynku automaty, umożliwiające naprawianie do kilkudziesięciu płyt dziennie.

Rozwój rynku krajowego

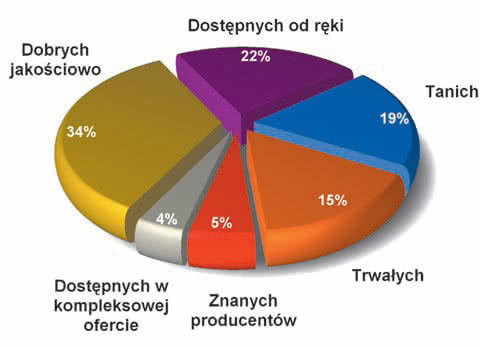

Rys. 4. Wyniki głosowania w ankietach na pytanie: jakich przede wszystkim materiałów i sprzętu do produkcji oczekują klienci?

Po stronie czynników odpowiedzialnych za rozwój rynku materiałów i sprzętu do produkcji elektroniki należy z pewnością zapisać ogólny rozwój rynku elektroniki. Jest to trend ogólnoświatowy i mimo że potrzeba wymiany sprzętu elektronicznego na nowy przez cały czas jest kołem zamachowym elektroniki konsumenckiej, w dużej mierze dotyczy to także sprzętu profesjonalnego. W Polsce atrakcyjność omawianego sektora jest pochodną dużej liczby firm kontraktowych i ogólnie wysokiego znaczenia montażu usługowego.

Mamy też niższe koszty produkcji w porównaniu do Europy Zachodniej, wykwalifikowaną kadrę i powiązania kooperacyjne z producentami zagranicznymi korzystającymi z bliskości geograficznej naszego rynku. Czynniki te tworzą w Polsce od dekady sprzyjający klimat do rozwoju oferty usług outsourcingowych.

Krajowe firmy OEM i kontraktowe inwestują we wzrost mocy produkcyjnych i potencjału technologicznego, wykorzystując dotacje z wielu funduszy europejskich i wspomagając się kredytami. Coraz chętniej sięgają po zlecenia z zagranicy, współpracują z tamtejszymi firmami lub po prostu eksportują.

Z drugiej strony w Polsce pojawiają się firmy zagraniczne, budując swoje lokalne oddziały i zakłady produkcyjne, poszerzając w ten sposób rynek. Wielu specjalistów podkreśla znaczenie tych zjawisk, bo są one na tyle istotne, że niczym tocząca się ze zbocza góry kula śnieżna zaczynają nakręcać rozwój rynku. Liczba firm elektronicznych stale rośnie.

Nie są to raczej wielkie przedsiębiorstwa, ale sporo małych innowacyjnych firm dokłada kolejne punkty procentowe do tempa rozwoju rynku, zapełniając liczne nisze. Na koniec warto zauważyć, że świadomość dotycząca znaczenia rozwoju elektroniki we współczesnej technice osiągnęła pożądany bardzo wysoki stopień.

Świadomość potrzeb w zakresie elektronizacji oraz poszukiwanie sprawdzonych i gwarantowanych rozwiązań leżą u podstaw dążenia do zwiększania jakości wyrobów i wzrostu zaawansowania i szybkiego rozwoju rynku materiałów i urządzeń dla produkcji.

|

Andrzej Marciniak

Andrzej MarciniakCo przeszkadza firmom?

Tabela 2. Przegląd ofert dostawców materiałów i sprzętu do produkcji elektroniki

Gdyby omawianie zjawisk rynkowych zakończyć na powyższych czynnikach rozwojowych, relacje rynkowe przypominałyby sielankę. Tak dobrze oczywiście nie jest i aby dobrze rozumieć relacje biznesowe w tym sektorze, warto przez chwilę skupić się na zjawiskach negatywnych, z których chyba najistotniejszym wydają się być wysokie ceny surowców.

Od dłuższego czasu metale i tworzywa sztuczne drożeją, co w konsekwencji wywołuje wzrost cen stopów lutowniczych, past, obudów, blach, laminatów i podobnych materiałów. Zwiększa to aktywność tanich dostawców z Dalekiego Wschodu, liczbę wpadek z niedostateczną jakością oraz ogólny brak stabilizacji na rynku, który potrzebny jest w każdym biznesie.

Wzrost cen surowców jeszcze bardziej ogranicza produkcję w Europie, a coraz większa podaż produktów azjatyckich równolegle zwiększa siłę konkurencji. Poza materiałami podobne zjawiska dotyczą sprzętu produkcyjnego i narzędzi. Tu również napływ taniego sprzętu z Chin i narzędzi niskiej jakości zauważalnie psuje wyniki sprzedaży.

Dostawcy sygnalizują, że firmy OEM nadal przenoszą produkcję na Daleki Wschód. Nie jest to już tak samo duża skala jak kiedyś, ale nadal jest to widoczne. Z uwagi na to, że w Chinach jest coraz więcej kompetentnych firm dysponujących dobrą technologią, współpraca obecnie nierzadko dotyczy mniejszych serii i bardziej skomplikowanych wyrobów.

Usługi firm z tamtego rejonu stają się też dostępne dla coraz mniejszych producentów, przez co rynek krajowy ewidentnie jest pod wpływem "cyrkulacji wschodniej". Krajowi producenci elektroniki cierpią na niedostateczne możliwości finansowe, ograniczające im tempo inwestycyjne oraz biurokrację i długi czas pozyskania środków z funduszy UE.

Usługi firm z tamtego rejonu stają się też dostępne dla coraz mniejszych producentów, przez co rynek krajowy ewidentnie jest pod wpływem "cyrkulacji wschodniej". Krajowi producenci elektroniki cierpią na niedostateczne możliwości finansowe, ograniczające im tempo inwestycyjne oraz biurokrację i długi czas pozyskania środków z funduszy UE.

W efekcie realizacja projektów sprzedaży w zakresie urządzeń do produkcji trwa nierzadko 3 lata, co niestety uczy dostawców cierpliwości. W stosunku do firm zagranicznych obecnych na rynku w Polsce krajowe firmy dystrybucyjne nierzadko nie mogą się przebić, gdyż zwykle oddziały te nie mają kompetencji decyzyjnych w zakresie zaopatrzenia lub też korzystają z wewnętrznych kanałów zaopatrzenia.

Tak jest dla nich wygodniej i nierzadko też taniej. Ten zachowawczy stosunek do łańcucha dostaw przeszkadza od dawna. Centralne zaopatrzenie dla firm zagranicznych wydaje się być także remedium na słabą jakość materiałów oraz nierzadko niedostateczne kompetencje dostawców, bo szybki rozwój technologii tworzy luki w wiedzy.

Część małych i średnich firm dystrybucyjnych po prostu nie nadąża w rozwoju swoich kompetencji. Negatywną cechą rynku krajowego jest też duża i rozdrobniona konkurencja, głównie cenowa, a nie pod względem zaawansowania i jakości produkcji, jak wszyscy by sobie życzyli. Nierzadko najmniejsi dostawcy w ankietach nazywaniu byli "efemerycznymi firmami garażowymi". Specjaliści sygnalizują ponadto, że wiele produktów obecnych na rynku polskim charakteryzuje się niską jakością, nie ma certyfikatów i zapewnionej gwarancji.

Zmiany w koniunkturze

Rys. 5. Zestawienie najważniejszych kryteriów handlowych składających się na oferty, które brane są pod uwagę przez klientów przy wyborze dostawcy

Nieprzerwanie od 2009 roku, branża zaopatrzenia elektroniki skutecznie przezwycięża światowy kryzys, który także zdaniem ankietowanych przez redakcję specjalistów dla naszych firm okazał się zjawiskiem korzystnym. Nierzadko polscy dostawcy nie odczuli w obrotach zawirowań w światowej gospodarce i stale podkreślają, że koniunktura jest dobra, a rynek się rozwija.

O ile dekadę temu tempo pojawiania się na rynku komercyjnym nowości i technologii determinowały w dużej mierze zastosowania profesjonalne, głównie wojsko, o tyle teraz środek ciężkości tego procesu przesunął się na elektronikę konsumencką. Rozwój elektroniki użytkowej korzystnie wpływa na rozwój firm i powstawanie nowych firm OEM w kraju.

Wzrost koniunktury jest też wynikiem postępującej cyfryzacji życia, większego ogólnego zainteresowania technologią. Taki klimat sprzyja rozwojowi. Powyższe rozważania na temat koniunktury panującej w branży pokrywają się z wynikami badania ankietowego przeprowadzonego wśród dostawców materiałów i urządzeń, w których pytaliśmy o wyniki sprzedaży zanotowane na początku 2011 roku.

Blisko 60% specjalistów wskazało, że był to okres bardzo dobry lub dość dobry, ze wzrostem sprzedaży często przekraczającym 15% (rys. 1). Spojrzenie na podobne dane w minionych trzech latach przekonuje, że nawet w tym najgorszym 2008 roku z ostatniej dekady, gdzie znakomita większość firm borykała się ze spadkami obrotów, w omawianej branży takich przedsiębiorstw było relatywnie bardzo mało, bo poniżej 12% (rys. 2).

W stosunku do 2008 roku nieco gorszy był nawet rok 2009, ale patrząc z pewnej perspektywy różnice w całym trzyletnim okresie pokazanym na wykresie nie są duże. W porównaniu z innymi sektorami elektroniki zaopatrzenie w materiały charakteryzuje się wyjątkowo dużą stabilnością. Gdyby sprzedaż omawianych wyrobów była niewielkim dodatkiem do rdzenia biznesu, takim jak często są chociażby przekaźniki, byłoby to zrozumiałe, tu jednak nie da się zastosować analogii.

Zgodnie z danymi pokazanymi na rysunku 3, dla co piątej firmy omawiana branża jest właśnie osią biznesu, dla mniej więcej 40% dostawców jest też bardzo znaczącym źródłem obrotów, a tylko dla co trzeciej firmy jest to biznes uzupełniający. Prawdopodobnie za tę stabilizację odpowiedzialny jest tutaj szeroki asortyment produktów i silne powiązania z długoterminowymi inwestycjami, które opierają się wahaniom sezonowym i koniunkturalnym biznesu.

Oczekiwania klientów

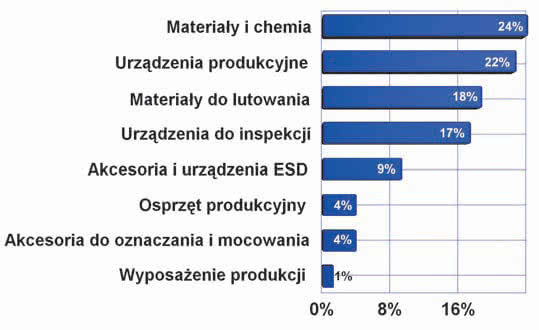

Rys. 6. Struktura rynku półprzewodników dużej mocy w podziale na typy produktów. Podstawę ofert handlowych stanowią materiały chemiczne oraz sprzęt do produkcji, które tworzą połowę rynku

Mimo że w powszechnej opinii rynek jest zainteresowany dobrą jakością materiałów i urządzeń, a relacje klient-dostawca mają mieć już znacznie dojrzalszy charakter niż kiedyś, nie zawsze te reguły obowiązują przez cały czas. Dostawcy niejednokrotnie sygnalizowali, że klienci deklarują zainteresowanie dobrą jakością produktów do momentu, gdy przyjdzie do płacenia za zakupy.

Wtedy często okazuje się, że jednak istotna jest cena. Zasada ta w pewnym stopniu potwierdziła się w przeprowadzonym badaniu ankietowym na temat oczekiwań klientów w stosunku do dostawcy oraz ich preferencji, jakie pokazane zostały na rysunkach 4 i 5. Gdy w ankietach pytaliśmy o to, jakich przede wszystkim materiałów, narzędzi i sprzętu technologicznego szukają krajowe firmy elektroniczne, to większość odpowiedzi można opisać jako charakterystyczne dla dojrzałego rynku (rys. 4): 34% ankietowanych było zainteresowanych przede wszystkim jakością, 22% dostępnością, a 16% trwałością.

Tylko co piąta firma zadeklarowała, że szuka głównie produktów tanich, dzięki czemu ogólna wymowa tego zestawienia wydaje się być całkiem niezła z punktu widzenia sprzedaży markowych produktów. Gdy w ankiecie pytanie zostało sformułowane bardziej ogólnie i szeroko oraz dotyczyło wartościowania znaczenia poszczególnych kryteriów oferty handlowej, cena jak zwykle wyszła na prowadzenie przed wszystkie inne czynniki (rys. 5).

Podsumowując, można sformułować opinię, że w Polsce jakość produktów jest ważna, o ile nie trzeba za nią zbyt wiele zapłacić. Ciekawy jest także dół zestawienia, gdyż ekologiczność materiałów do produkcji, nowości oraz kompletny asortyment u dostawcy zebrały pomijalnie mało głosów. Prawdopodobnie zaopatrzenie elektroniki jest dziedziną na tyle szeroką, że w praktyce bardzo rzadko udaje się skoncentrować w ramach jednej firmy wystarczający potencjał produktów i klienci są przyzwyczajeni do zakupów w wielu miejscach.

Nowości to z kolei produkty relatywnie niszowe, bo znakomita część procesu wytwarzania bazuje na typowych, znanych i dostępnych u wielu dostawców materiałach. W strumieniu sprzedaży nowe opracowania odpowiedzialne są za ułamek procentowy wartości, dlatego mimo niewątpliwie ich wagi i znaczenia od strony technologii, po stronie oferty raczej jest odwrotnie.

|

Jerzy Kustra

Jerzy KustraStruktura rynku materiałów i urządzeń

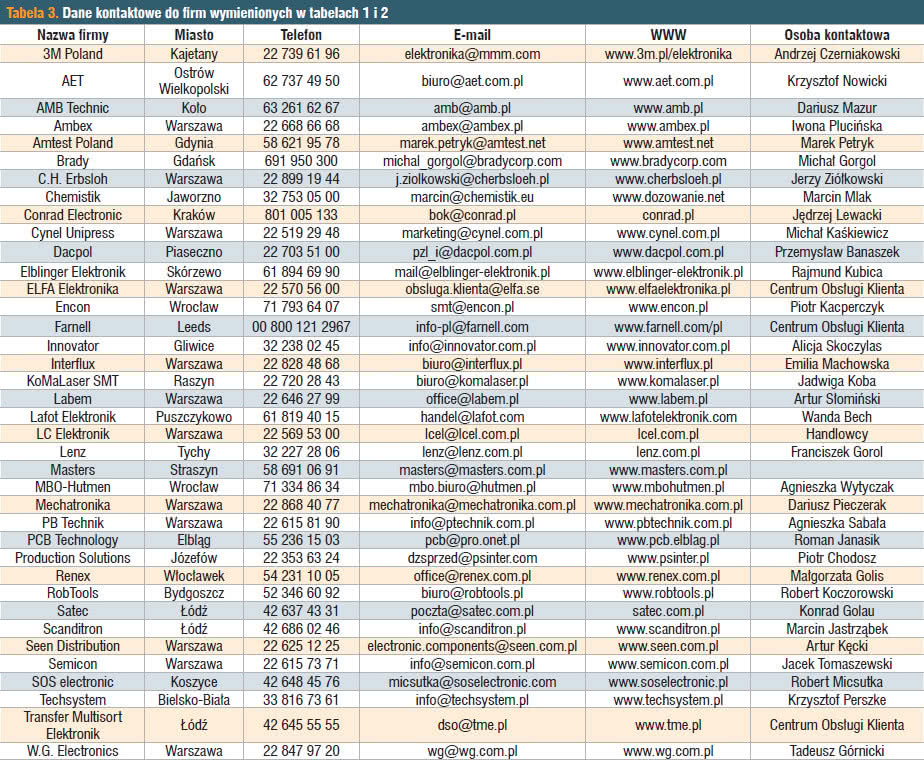

Tabela 3. Dane kontaktowe do firm wymienionych w tabelach 1 i 2

Na rysunku 6 pokazano wyniki badania ankietowego, w którym ocenie poddano poszczególne główne grupy produktów składających się na rynek materiałów i sprzętu do produkcji, analizując ich pozycję od strony wielkości sprzedaży. Na pierwszym miejscu znalazły się materiały i chemia, co wydaje się naturalne. Są to produkty potrzebne na bieżąco, szybko zbywalne i nierzadko potrzebne w dużych ilościach.

Podobnie jest z materiałami do lutowania i materiałami do ochrony przed ESD. Z kolei urządzenia produkcyjne to sprzęt drogi, a nawet bardzo drogi i dlatego nawet przy małej sprzedaży jest w stanie wybić się w takim zestawieniu. Na samym dole wykresu znalazły się akcesoria do oznaczania i mocowania oraz sprzęt do wyposażenia hal produkcyjnych.

W pierwszym przypadku o ograniczonym znaczeniu decyduje specjalistyczny charakter oraz przeznaczenie do instalacji wykonywanych na zamówienie, dużych systemów automatyki, w drugim na potencjale ciąży długi okres eksploatacji, rynek wtórny, na którym można kupić używane meble, regały i stanowiska, a także tanie produkty z Chin.

|

Dariusz Basiński

Dariusz BasińskiDostawcy materiałów i sprzętu

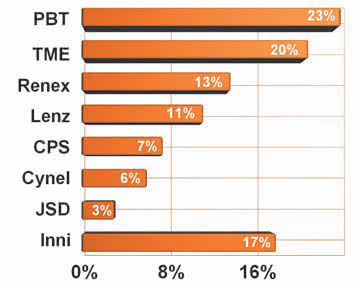

Rys. 7. Czołowi dostawcy materiałów i sprzętu do produkcji elektroniki w Polsce

Pierwszą i chyba najważniejszą grupę dostawców materiałów i sprzętu do produkcji elektroniki tworzą specjalizowane firmy dystrybucyjne, zajmujące się dostawami urządzeń do produkcji, a więc sprzedażą automatów do układania elementów, pieców, urządzeń do nakładania pasty lutowniczej, kontroli optycznej i podobnego sprzętu. Tacy dostawcy mają zwykle bardzo szerokie oferty, współpracują z wieloma producentami zagranicznymi, czasem nawet sami produkują wybrane pozycje asortymentowe, na przykład materiały antystatyczne lub szablony laserowe.

Poza urządzeniami, narzędziami związanymi bezpośrednio z procesem wytwarzania, firmy te sprzedają materiały eksploatacyjne, środki wyposażenia produkcji, takie jak stoły, szafy, krzesła i podobne wyroby. Takim dostawcą w tym zestawieniu jest firma PB Technik, oferująca pasty lutownicze, druty do lutowania, topniki, kleje, materiały chemiczne do mycia, a po stronie sprzętu produkcyjnego maszyny do układania elementów, piece, sitodrukarki, urządzenia do testowania i inspekcji, narzędzia i wielu innych.

W zasadzie PB Technik ma tak szeroką ofertę i współpracuje z tyloma partnerami zagranicznymi, że już niedługo łatwiej będzie wymieniać wyjątki, których jeszcze firmie brakuje do określenia "mamy wszystko". Firmą o podobnym profilu jest Renex, autoryzowany dystrybutor Pace, Mirae, Portasol, Piergiacomi i wielu innych producentów. Renex ma kompleksową ofertę urządzeń, materiałów i narzędzi ręcznych i ponadto jest producentem odzieży antystatycznej, obuwia, stacji montażowo-demontażowych, stacji lutowniczych, obcinaczek, pęset, szczypiec.

Firma zajmuje się także projektowaniem i budową clean roomów oraz sprzedażą wyposażenia do stref czystych. Kolejną firmą z omawianej grupy jest Scanditron - dystrybutor m.in. DEK, Mydata, DCT, AIM, specjalizujący się w dostawach maszyn i osprzętu do produkcji elektroniki. Scanditron produkuje szablony do sitodruku pasty i sprzedaje materiały technologiczne.

Firmą z tej grupy jest także Production Solutions, dostawca linii do montażu SMT, systemów do napraw BGA, sprzętu do lutowania oraz materiałów antystatycznych. Sprzęt technologiczny i materiały do produkcji sprzedają również firmy takie jak Encon - przedstawiciel Rehm i ASM Assembly Systems, oferujący piece do lutowania rozpływowego, selektywne maszyny lutownicze, piece do lutowania kondensacyjnego, stoły montażowe, inspekcyjne, bufory, stacje załadowcze i podobne.

Kolejni dostawcy to Ambex sprzedający sitodrukarki, automaty pick & place, AOI, stacje lutownicze, serwisowe do SMD i BGA, akcesoria lutownicze, materiały ESD, szafy MSD, narzędzia, lakiery do zabezpieczania płytek, środki do myjek oraz Amtest - dostarczający automaty montażowe Samsunga i materiały firmy Humiseal. W grupie tej mieści się także Mechatronika - krajowy producent automatów do montażu SMD, półautomatów, pieców do lutowania rozpływowego, dozowników past i kleju oraz drukarek.

Drugą grupę firm tworzą dystrybutorzy podzespołów, którzy w ramach szerokiej i kompleksowej oferty sprzedają narzędzia, chemię, materiały do lutowania, produkty antystatyczne i podobne akcesoria. Biorąc pod uwagę, że poza masową produkcją są one potrzebne w wielu innych specjalistycznych miejscach, jak laboratoria projektowe i badawcze, serwisy, sprzedaż materiałów przez dystrybutorów wydaje się tak samo naturalna jak podzespołów półprzewodnikowych.

W raporcie takimi firmami są TME, będący dystrybutorem m.in. JBC, Kontakt Chemie, Solder Peak, dalej SOS Electronic, oferujący chemię i narzędzia firm Kontakt-Chemie i Wiha, krakowski Micros sprzedający materiały do lutowania, aerozole serwisowe oraz Masters - będący dostawcą past lutowniczych i topników.

To także ELFA Elektronika - sprzedająca stacje lutownicze Wellera, stopy lutownicze, chemię serwisową oraz antystatykę. W grupie tej mieści się też Seen Distribution oferujący klientom elementy mechaniczne, takie jak tulejki dystansowe, uchwyty, karkasy i podobne drobiazgi. Trzecią widoczną grupą dostawców są firmy zajmujące się sprzedażą głównie chemii i sprzętu do jej dystrybucji.

Nie sprzedają one dużych urządzeń do montażu elementów, pieców i sitodrukarek, dzięki czemu granica oddzielająca obie grupy jest wyraźnie zarysowana. W grupie tej umieścić trzeba firmę Semicon, sprzedającą produkty chemiczne firm Alpha Metals, Electrolube, Wacker, Kontakt-Chemie oraz szablony laserowe. Szablony to także domena KoMa Laser.

Nie sprzedają one dużych urządzeń do montażu elementów, pieców i sitodrukarek, dzięki czemu granica oddzielająca obie grupy jest wyraźnie zarysowana. W grupie tej umieścić trzeba firmę Semicon, sprzedającą produkty chemiczne firm Alpha Metals, Electrolube, Wacker, Kontakt-Chemie oraz szablony laserowe. Szablony to także domena KoMa Laser.

W grupie tej mieści się także Lenz - dostawca lutowia, past, topników, kleju i innych środków pomocniczych. W zakresie urządzeń do dystrybucji materiałów chemicznych na rynku wyróżniają się firmy Chemistik, sprzedająca dyspensery, systemy dozujące i akcesoria oraz AMB Technic.

Kolejną niewielką grupę tworzą dostawcy głównie materiałów i sprzętu do ochrony antystatycznej. Są to Lafot Elektronik sprzedający sprzęt i materiały do ochrony ESD firmy Wolfgang Warmbier oraz RobTools - autoryzowany dystrybutor firm: R-Fume i R-Static, oferujący krzesła antystatyczne, materiały i sprzęt lutowniczy.

Czwarty sektor rynku tworzą producenci i dostawcy materiałów do lutowania, a więc lutów, past i topników. Są to MBO-Hutmen - wytwórca stopów lutowniczych, past i topników dla lutowania oraz Cynel Unipress. To także C.H. Erbslöh, dostarczający poza lutami i pastami także detergenty, zalewy, lakiery, urządzenia do lutowania selektywnego, dozowniki żywic, piece do lutowania w oparach itp.

W tym obszarze aktywna jest także firma Dacpol sprzedająca pasty do lutowania rozpływowego, topniki, środki czyszczące, masy zalewowe oraz Interflux, oferująca na rynku te materiały. Piąty sektor rynku należy z kolei do sprzętu do lutowania: stacji lutowniczych, lutownic, stacji serwisowych oraz warsztatowych narzędzi ręcznych.

W tym obszarze umocowana jest firma Labem - oferująca stacje lutownicze i serwisowe, manipulatory i półautomaty do montażu SMD, dozowniki past i klejów, cążki, pęsety, szczypce, wkrętaki elektryczne i pneumatyczne, zestawy narzędzi.

To też Elblinger Elektronik, oferujący stacje lutownicze wraz z akcesoriami, systemy napraw, urządzenia do inspekcji i podobne wyroby. Ostatni sektor łączy specjalistycznych dostawców kabli i przewodów oraz światłowodów, a więc Helukabel i Satec, dostawców obudów i materiałów (LC Elektronik), sprzedawców etykiet i systemów oznaczeń (Brady), a także dystrybutorów zalew i impregnatów do uzwojeń, drutów nawojowych (AET).

Popularni dostawcy i marki zagraniczne

Rys. 8. Najpopularniejsi w kraju producenci zagraniczni materiałów i sprzętu do produkcji

Na rysunku 7 pokazane zostały wyniki badania ankietowego, którego celem było wskazanie najbardziej znanych i najpopularniejszych dostawców materiałów do produkcji elektroniki w kraju. Zestawienie to nie jest powiązane z wynikami sprzedaży ani też nie odzwierciedla konkretnych udziałów rynkowych poszczególnych firm, ale z pewnością może być traktowane jako probierz znajomości dostawcy wśród klientów oraz tego, czy pozytywnie postrzegają oni firmę.

Z uwagi na takie ograniczenia i zakres analizy, zwykle w tym miejscu wygrywają firmy o szerokim profilu, mające wielu klientów i szeroką ofertę, gdyż statystycznie ich marka funkcjonuje w wielu sektorach elektroniki. Dlatego fakt, że na rysunku 7 firma PB Technik, a więc wąsko specjalizowany dostawca, przebiła ogólną TME, jest zaskakujący i podkreśla wysoką pozycję, jaką PBT wypracowała sobie przez lata.

Kolejne miejsca, jakie zajęły znane firmy jak Renex, CPS, Cynel i Lenz, dowodzą, że czołówka rynku należy do stabilnej i istniejącej od dawna grupy przedsiębiorstw, dla których biznes ten nie jest przypadkowy. Rysunek 8 to analogiczne zestawienie ilustrujące najpopularniejsze marki zagraniczne obecne na rynku polskim.

Niestety rynek sprzętu i materiałów jest bardzo szeroki, dostawców jest wielu, to samo można powiedzieć o liczbie producentów omawianych produktów, przez co kategoria "inni", grupująca firmy, które zebrały poniżej 5% wskazań, jest bardzo duża.

Pozycja w czołówce zależy też od tego, ilu dystrybutorów w kraju ma dany producent, więc pośrednio od jego polityki sprzedaży. Czasem dystrybutor jest jeden z prawem wyłączności, innym razem jest wielu dystrybutorów, co musi przekładać się na pozycję w takim zestawieniu. Innymi słowy, firmy pokazane na rysunku 8 to przedsiębiorstwa najbardziej znane w tej branży w wielu różnych aspektach.

Obroty krajowych firm zajmujących się sprzedażą omawianych grup towarów wahają się zwykle w pobliżu 1 mln złotych lub mniej rocznie dla przedsiębiorstw, dla których jest to działalność drobna i dodatkowa. W przypadku większych dostawców specjalizowanych sprzedaż zawiera się w przedziale od 3 do 8 mln złotych. Największe obroty i jeszcze większe od podanych kwot osiągają krajowi producenci materiałów do lutowania.

|

Jakub Opałka

Jakub OpałkaPrzegląd ofert

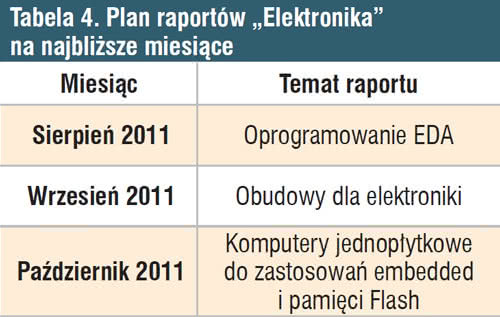

Tabela 4. Plan raportów "Elektronika" na najbliższe miesiące

Przegląd ofert krajowych dostawców materiałów i sprzętu do produkcji elektroniki umieszczony został w tabelach 1 i 2. Charakteryzują one oferty blisko 40 firm i zostały podzielone na cztery poziome części, a więc informacje o firmie, które mają za zadanie ocenić wielkość i stopień zaangażowania w tytułowej tematyce.

Kolejne wiersze przybliżają szczegóły w zakresie sprzętu i materiałów do produkcji, materiałów do mocowania i oznaczania oraz produktów antystatycznych, a na samym dole materiałów konstrukcyjnych i chemii. Ponieważ omawiana w raporcie branża jest bardzo szeroka i niemożliwa do opisana w sposób szczegółowy, w tabeli ograniczyliśmy się jedynie do wymienienia, czy dana grupa elementów jest dostępna u danej firmy czy nie. W tabeli 3 podane zostały dane kontaktowe do wszystkich firm, które nadesłały wypełnione ankiety.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu

ankietowym przeprowadzonym wśród dostawców materiałów i sprzętu do produkcji elektroniki w Polsce.