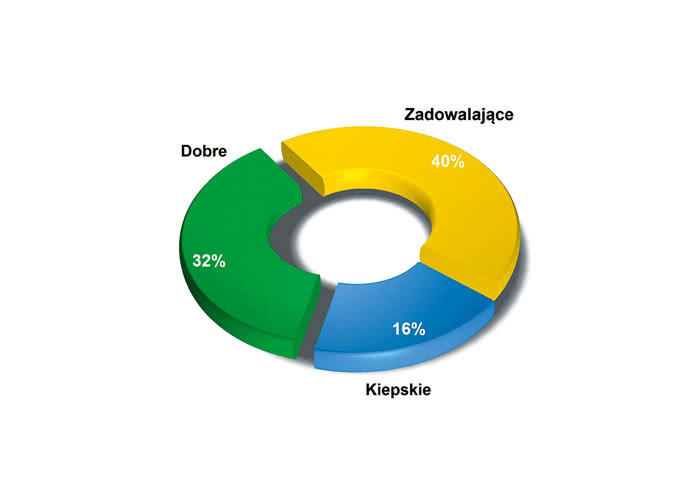

Aktualnie nastroje na rynku są kiepskie. Wpływ wojny z jednej strony zamknął rynek rosyjski i białoruski, gdzie wiele firm miało kontrahentów, ale też z drugiej strony odpadł rynek ukraiński. Duży wzrost kosztów produkcji rujnuje krajowych producentów. W dużej mierze chodzi o koszt energii, materiałów, wiele podwyżek infl acyjnych oraz także rosnące koszty pracy. Ta gorsza sytuacja zderza się z ogólnym spadkiem produkcji przemysłowej w kraju i spowolnieniem na rynku elektroniki. Dodatkowo cały czas sytuacja w skali świata nie jest stabilna, a ceny walut wahają się dość znacznie, utrudniając planowanie zakupów materiałów.

Wielu producentów OEM boryka się ze spadkiem popytu na swoje urządzenia wywołąne spadkiem konsumpcji po okresie prosperity i maksymalnego natowarowania w trakcie pandemii. To przekłada się na ich pełne magazyny i wstrzymywanie lub przekładanie na dalsze terminy kolejnych zleceń, co odczuwają pozostali uczestnicy łańcuchów dostaw. Można powiedzieć, że w pewnym sensie sytuacja na rynku wróciła do poziomu przedpandemicznego, co w stosunku do ostatnich lat oznacza znaczny spadek. Stąd nastroje w branży PCB nie są najlepsze, a komentarze krajowych producentów idą jeszcze dalej i wieszczą rychły upadek takich przedsiębiorstw.

Płytki importowane - temat zawsze na czasie

Płytki importowane z Chin okazały się ważne w skali całego świata, bo tamtejsi producenci postawili na dużą skalę działania, zainwestowali znaczne sumy w maszyny i automatyzację i na początku mieli znacznie mniejsze koszty działalności. Ich przewagą był też dostęp do dużej liczby kooperantów, w tym dostawców laminatów oraz korzystna polityka władz chińskich, które wspierały eksport, m.in. przez dotowanie transportu. W ciągu dekady pozwoliło to na zapewnienie dostępu do zaawansowanych technologii w PCB, których w Polsce nie było i nierzadko nie ma do dzisiaj (płytki wielowarstwowe, HDI). W tym aspekcie obwody importowane były i są dla rynku cenne i pożyteczne. Z czasem okazało się, że tamtejsi producenci konkurują z resztą świata także w prostych wersjach dwustronnych, mamy nierównowagę celną związaną z opłatami importowymi za laminat i gotowe płytki i ta konkurencja stała się w biznesie poważnym wyzwaniem. Płytki chińskie są dostarczane na nasz rynek wieloma kanałami. Część firm zamawia je bezpośrednio w tamtejszych fabrykach. Na początku szwankowała nieco komunikacja związana z przygotowaniem produkcji, była niepewność związana z tym, czy tamtejszy producent będzie sygnalizować ewentualne problemy projektowe lub naruszenie reguł. Ale to już przeszłość. Dzisiaj wsparcie techniczne jest normalną częścią tych producentów, dostępne są narzędzia do wstępnej automatycznej analizy projektu, a także wizualizery plików gerber i podobne udogodnienia. Dzięki temu, że fabryki w dużej części pracują na 3 zmiany i także w dni wolne, negatywne oddziaływanie dłuższego czasu transportu też zostało ograniczone.

Odpływ klientów do dostawców dalekowschodnich trwa od lat i na przestrzeni minimum dwóch dekad widać tylko kilka wydarzeń, które ten proces nieco spowolniły, czyli pandemia, wojna w Ukrainie i zakłócenia w łańcuchach dostaw. Wydarzenia te dla wielu firm okazały się istotnym czynnikiem działania w biznesie na minimalizację ryzyka. Poprawiło to nieco pozycję firm krajowych oraz otworzyło rynek na dostawców zagranicznych z innych krajów niż Chiny, np. z Korei Południowej. Ale zainteresowanie produkcją na rynku lokalnym niestety jest ograniczane przez wydłużające się terminy dostaw. Ponieważ potencjał produkcyjny nie jest duży, kolejne zlecenia przekładają się na dodatkowy czas oczekiwania. Nic więc dziwnego, że w ankietach redakcyjnych pojawiły się komentarze, że firmy lokalne posiłkują się producentami z Chin, aby sprostać wymaganiom klientów. W ramach poprawy dywersyfikacji biznesu firmy importujące płytki drukowane, takie jak np. NCAB, też znacząco rozszerzyły portfolio swoich partnerów, w tym także dzięki kupowaniu niszowych firm z Europy Zachodniej.

Marcin Łyszkowicz

|

Relacje z klientami budowane są przez dekady na lata

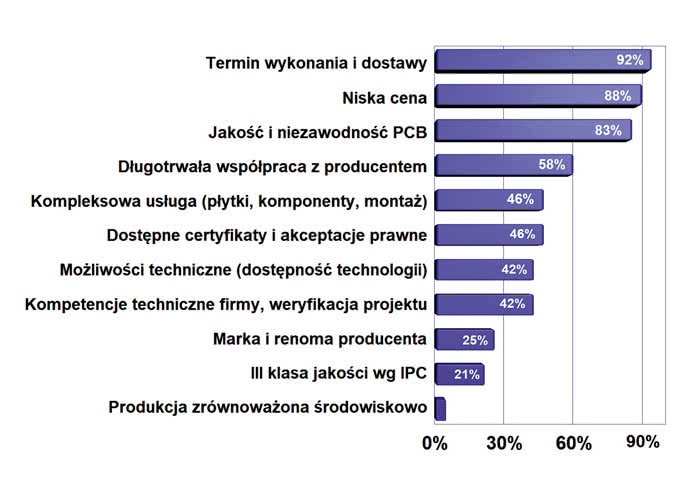

Zmiany na rynku PCB zachodzą bardzo wolno i krajobraz firm przez lata pozostaje niezmienny. Za ten efekt w dużej mierze odpowiadają klienci kupujący obwody drukowane. Ich przywiązanie do poszczególnych producentów jest bardzo duże i w efekcie migracje od jednego dostawcy do drugiego są relatywnie niewielkie. Jeśli tylko dostawca jest w stanie zachować wysoką i powtarzalną jakość wykonania oraz dobrą obsługę oraz ma kompetencje techniczne, to drobne niedogodności czy różnice w cenie nie są w stanie spowodować odejścia do konkurencji. Przyczyną inercji jest ryzyko związane z koniecznością ustalenia szczegółów w zakresie formatów plików i dokumentacji, szczegółów związanych z panelizacją, obróbką mechaniczną lub też z ograniczeniami procesowymi i technologicznymi.

Te związki z czasem stają się jeszcze głębsze, bo zakres usług jest coraz szerszy, głównie w zakresie montażu. Jest w tym sens, bo możliwość zamówienia w jednej firmie całego urządzenia w ramach kompleksowej usługi produkcyjnej z roku na rok jest coraz bardziej oczekiwana na rynku i popularna. Powodów jest wiele: wygoda, niższe koszty, jeden dostawca, który odpowiada za całość produkcji, a także wiele innych problemów kadrowych, organizacyjnych, kłopoty z zaopatrzeniem, a także często skala działania na tyle niewielka, aby inwestycje w park maszynowy były uzasadnione. W efekcie takich procesów firmy zajmujące się montażem zapewniają klientom obwody drukowane, a wielu producentów płytek rozszerza ofertę o montaż. Wszyscy razem dają ponadto możliwość zajęcia się kupnem elementów elektronicznych. Można wskazać minimum kilka przypadków, że producent PCB na tyle rozwinął działalność w zakresie usług montażowych, że przestał produkować płytki lub znacząco ograniczył skalę działań i zajął się importem.

W przypadku zleceń PCB + montaż cena jednostkowa płytki nie odgrywa tak dużej roli. Natomiast jest istotna kompleksowość usługi: PCB, kompletacja elementów, montaż i testy oraz doradztwo/ wsparcie techniczne. W takich przypadkach klienci naciskają również bardzo na czas wykonania całości usługi, ale ten, kto będzie w stanie zapewnić im dobry serwis – zdobędzie zlecenie.

Rozwój technologiczny przyspiesza

Przez wiele lat obwody wykraczające technologicznie poza sztywne płytki jedno- i dwustronne były w zasadzie tylko niszą i ciekawostką. Płytki wielowarstwowe były drogie, ich produkcja trwała długo a firm, które zajmowały się ich produkcją, nie było wiele. Dzisiaj to już jest historia i warunki są zupełnie inne.

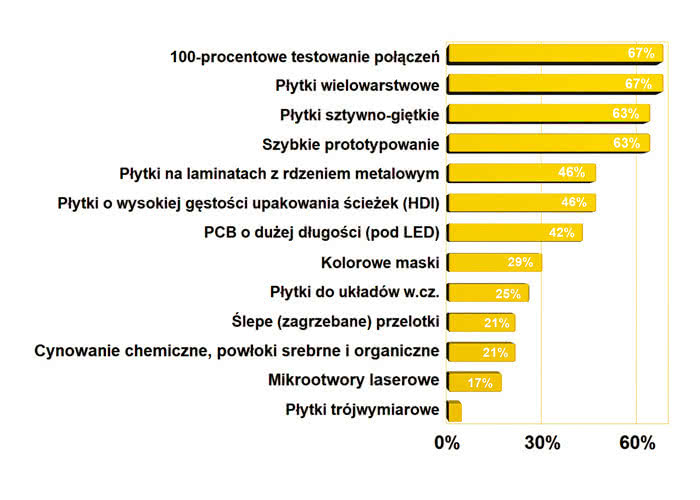

Wszystkie globalne trendy zmieniające światową elektronikę, a więc IoT, komunikacja bezprzewodowa, elektronika mobilna oraz noszona prowadzą do coraz większej miniaturyzacji i szybkiego wzrostu wymagań technologicznych w zakresie obwodów drukowanych. To tworzy ogromną potrzebę użycia płytek wielowarstwowych, gdyż one pozwalają na miniaturyzację. A ponieważ takich aplikacji jest bardzo dużo, odpowiadający popyt rynku pozwala producentom na inwestycje w technologię. Z podobnych przesłanek ciągle zwiększa się zainteresowanie obwodami sztywno-giętkimi i elastycznymi oraz obwodami HDI. W wielu urządzeniach obwody drukowane to bardzo skomplikowane projekty na małych powierzchniach, gdzie odległości pomiędzy ścieżkami, padami i ringami są coraz mniejsze (nawet 3-milsowe). Pojawiają się również potrzeby w zakresie ślepych i zagrzebanych przelotek, niestandardowe grubości laminatów i miedzi (cieńsze laminaty, grubsza miedź). W przypadku projektów do układów dużej mocy liczy się też dostępność laminatu o wyższej wartości dopuszczalnej temperatury pracy (temperatury szklenia).

Zmiany technologiczne wymuszają też nowe podzespoły

Zmiany technologiczne na rynku płytek drukowanych wywołują w dużej części nowe podzespoły. Są one coraz mniejsze, bo w ten sposób zapewnia się miniaturyzację, niższe koszty i wiele innych istotnych parametrów urządzeń. Obudowy bezwyprowadzeniowe typu BGA z rastrem rzędu 0,4 mm nie są dzisiaj wytworem wyobraźni. Konstruktorzy mają też coraz mniej możliwości wyboru obudowy dla poszczególnych chipów. Często nowe serie są dostępne w dwóch wersjach, z czego obie są bardzo małe. Skutkiem jest konieczność stosowania płytek wielowarstwowych, zagrzebanych przelotek i innych nowinek, bo przy gęstym rastrze nie da się przeprowadzić ścieżek między padami.

Marzena Laren

|

W ostatnich latach producenci półprzewodników wycofali z ofert wiele bardziej klasycznych obudów układów i pozostawili tylko wersje BGA o małych rastrach. Powodem były ograniczone moce produkcyjne i duży popyt rynku, który zmusił do rezygnacji z zamykania chipów w obudowach większych lub droższych w produkcji. To musi oddziaływać na sektor PCB, bo kupujący układy scalone mają dzisiaj mniejszy wybór, a obwody drukowane muszą się do tego dopasować.

Coraz większe oczekiwania klientów

Oczekiwania producentów elektroniki w stosunku do płytek drukowanych stale rosną i jest to niezmienna od lat cecha tego rynku. Projektanci elektroniki mobilnej, aplikacji IoT szukają możliwości miniaturyzacji. Dla nich przeznaczone są obwody wielowarstwowe, sztywno-giętkie z gęstością połączeń HDI, a wkrótce zapewne ultra-HDI. Dla projektantów elektroniki mocy istotne są obwody z grubszą folią miedzianą, pozwalające na przewodzenie prądu o dużym natężeniu oraz lepsze rozpraszanie ciepła. Tradycyjne materiały wykorzystywane do konstrukcji obwodów drukowanych niekoniecznie dobrze sprawdzają się w przypadku układów dużej mocy. Główną z przeszkód są ich przeciętne właściwości termiczne. Laminat FR-4, powszechnie stosowany w konstrukcji PCB, charakteryzuje się współczynnikiem przewodnictwa cieplnego na poziomie 0,2 W/m/K. Inne tradycyjne materiały również cechują się zbliżoną wartością tego parametru. W przypadku obwodów dużej mocy znacznie korzystniejsze jest stosowanie materiałów specjalnego przeznaczenia, takich jak na przykład laminat Rogers RT. Jego współczynnik przewodnictwa cieplnego wynosi ok. 1,4 W/m/K, dzięki czemu płytka wykonana z tego surowca odprowadza ciepło około siedmiokrotnie skuteczniej od jej tradycyjnych odpowiedników.

Firmy zajmujące się komunikacją i aplikacjami RF poszukują możliwości realizacji płytek na laminatach tefl onowych, tj. takich, które mają mały współczynnik stratności, doskonałą geometrię oraz jednorodność po to, aby nie było odbić sygnału i strat. Dla wszystkich są dostępne płytki elastyczne, które mają szerokie spektrum aplikacyjne i pojawiają się w wielu rozwiązaniach, m.in. zastępując złącza i wiązki kablowe. Możliwości technologiczne w zakresie PCB są już dzisiaj szerokie, ale prawdziwym wyzwaniem dla konstruktora jest osiągnąć funkcjonalność i niezawodność produktu przy użyciu możliwie prostych i ekonomicznych rozwiązań. Innymi słowy, uzyskać to, co chcemy, z użyciem najprostszej płytki.

Michał Nowikow

|

Jakość była i jest zawsze istotna

Płytka drukowana jest bazą dla większości urządzeń elektronicznych i jej wykonanie rzutuje na całe urządzenie. Im większe upakowanie, im więcej elementów, połączeń, warstw, otworów i przelotek, cieńsze ścieżki, trudniejsze warunki termiczne pracy, tym zagadnienie jakości jest bardziej zarysowane. Kluczowa jest również jakość pokrycia powierzchni zarówno cyną, jak i złotem, gdyż muszą zapewnić dobrą lutowność. Doskonale wykonany obwód drukowany w przypadku prototypu jest zagadnieniem kluczowym, ponieważ w przeciwnym przypadku szukanie usterki staje się bardzo trudne. Czy jest nim błędny projekt układowy? Źle zaprojektowania mozaika czy też przerwa w połączeniu, a może montaż został wykonany nieprawidłowo? Czynników takich można wymienić wiele i jedynym skutecznym rozwiązaniem jest ograniczanie ich wpływu, m.in. przez użycie najlepszej możliwej i przetestowanej elektrycznie w 100% płytki.

Dostawcy

Mimo silnej konkurencji krajobraz firm na rynku obwodów drukowanych nie zmienia się często. Większość z firm wymienionych w tabeli 2 jest obecna w branży od wielu lat. Jeśli dochodzi do zamknięcia jakieś firmy produkcyjnej w Polsce, to z reguły dotyczy to małego zakładu, którego właściciel przeszedł na emeryturę.

Największe firmy krajowe dysponują dużym potencjałem produkcyjnym, wykonują samodzielnie płytki wielowarstwowe i eksportują. Coraz więcej firm PCB świadczy usługi montażowe. Jest to ogólny trend branży, który dotyczy też firm chińskich.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym przez redakcję wśród krajowych dostawców obwodów drukowanych.