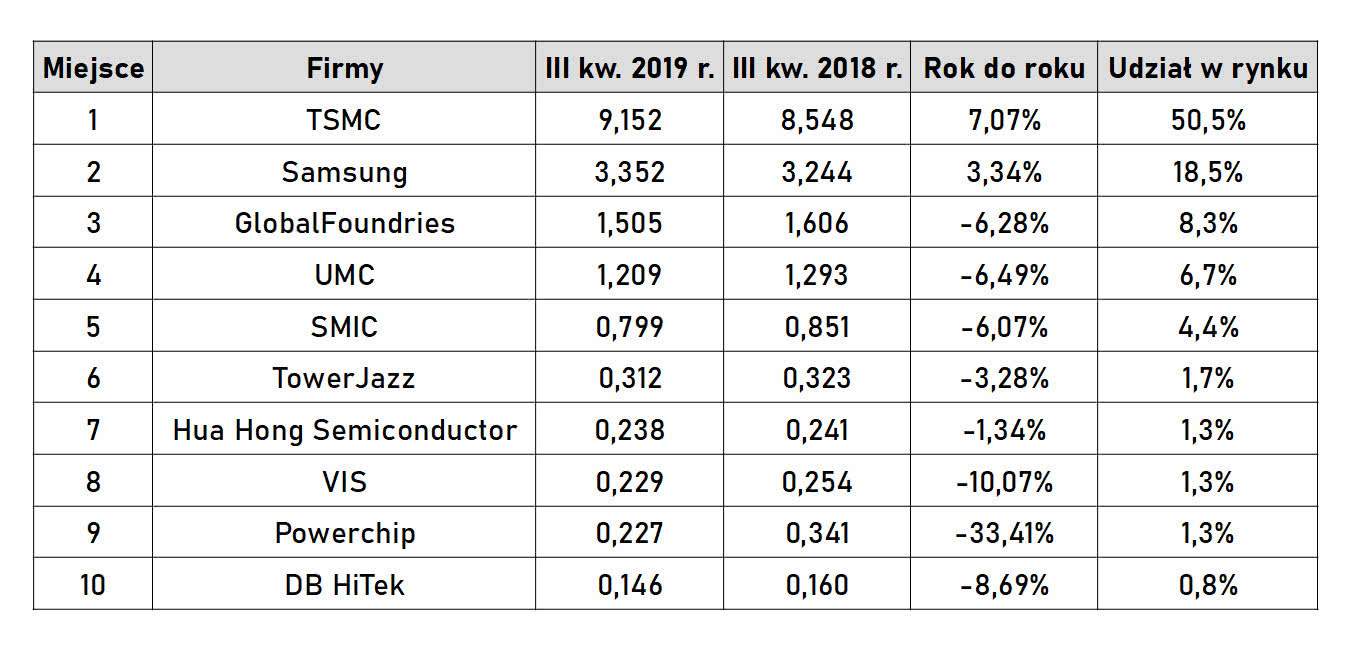

Firmie TSMC udało się wykorzystać swój 7-nanometrowy proces technologiczny w celu zaspokojenia popytu takich klientów jak Apple, HiSilicon, Qualcomm i AMD, a wskaźnik wykorzystania mocy produkcyjnych w zakresie tej litografii zbliża się już do 100%. Firma zauważyła, że powraca również zapotrzebowanie na niektóre dotychczasowe procesy. W obliczu tych czynników oczekuje się, że w trzecim kwartale TSMC odnotuje znaczący wzrost przychodów na poziomie 7%.

Samsung spodziewa się, że jego biznes foundry wyjdzie z trudności rynkowych poprzez wykorzystanie zapotrzebowania wewnętrznego. Dodatkowo firma skorzystała na wprowadzeniu smartfonów 5G, stosując w niektórych swoich urządzeniach własne układy. Samsung również masowo produkuje w procesie technologicznym 10 nm modemy Qualcomm 5G X50, które są wykorzystywane przez większość innych marek smartfonów. Prognozowany popyt na usługi typu foundry Samsunga będzie w trzecim kwartale o około 3,3% większy, licząc rok do roku.

GlobalFoundries w ostatnim czasie sprzedał kilka fabryk chipów w zamian za kapitał i zobowiązanie nabywców do dalszego składania zamówień na płytki krzemowe. Do zwiększenia przychodów z rozwiązań w zakresie sieciowym i komunikacyjnym firma mogła również wykorzystać technologię RF SOI. Jednak GlobalFoundries zauważył spadek generowanych przychodów po zakończeniu sprzedaży swoich zakładów produkcyjnych. Kolejnym wyzwaniem dla działalności firmy jest decyzja AMD o rozwijaniu linii układów w litografii 7 nm, co oznacza spadek przychodów z produkcji półprzewodników w procesie technologicznym 12/14 nm.

UMC w drugim kwartale bieżącego roku zwiększył liczbę dostaw i wykorzystanie zdolności produkcyjnych dzięki zapotrzebowaniu na procesory przeznaczone dla smartfonów niskiej i średniej klasy, a także komponenty do switchy, routerów i innych urządzeń sieciowych. W trzecim kwartale firma powinna utrzymać wzrost przychodów.

W drugim kwartale 2019 roku SMIC, ze względu na znaczny napływ zamówień z takich segmentów jak smartfony i IoT, odnotował wysokie przychody z procesów technologicznych 55/65 nm i 40/45 nm. Zapotrzebowanie na litografię 28 nm również zaczęło wzrastać w tym samym okresie, a firma opracowuje obecnie własny 14 nm proces. SMIC oczekuje utrzymania bieżącego wzrostu przychodów.

Rosnący popyt i polityka zachęt ze strony władz w Chinach mogą zmusić krajowe firmy projektujące układy scalone, takie jak HiSilicon i UNISOC, do częściowego przeznaczenia produkcji chipów na 14-nanometrową litografię opracowaną przez SMIC, jeśli współczynnik wydajności dla tej technologii utrzyma się na wysokim poziomie.

Przychody Hua Hong Semiconductor wzrosły dzięki popytowi chińskiego rynku na dyskretne komponenty mocy i układy scalone do zarządzania zasilaniem (PMIC). Spółka oczekuje, że osiągnie w trzecim kwartale stabilny wzrost przychodów.

Firma VIS opublikowała najwyższy przychód za drugi kwartał, który osiągnęła dzięki zamówieniom na PMIC. Utrzymujący się popyt na półprzewodniki mocy w trzecim kwartale pomoże firmie częściowo zrekompensować straty w przychodach, które spowodowane są rynkowym przejściem na 12-calowe płytki krzemowe w zakresie układów sterowania wyświetlaczami.

TrendForce wskazuje, że eskalacja sporu handlowego między USA a Chinami, w tym obustronne podnoszenie taryf celnych, wywarła znaczny wpływ na cały rynek foundry, obniżając całkowity roczny popyt na urządzenia elektroniczne, takie jak smartfony, notebooki, tablety i telewizory.

Źródło: Electronics Weekly