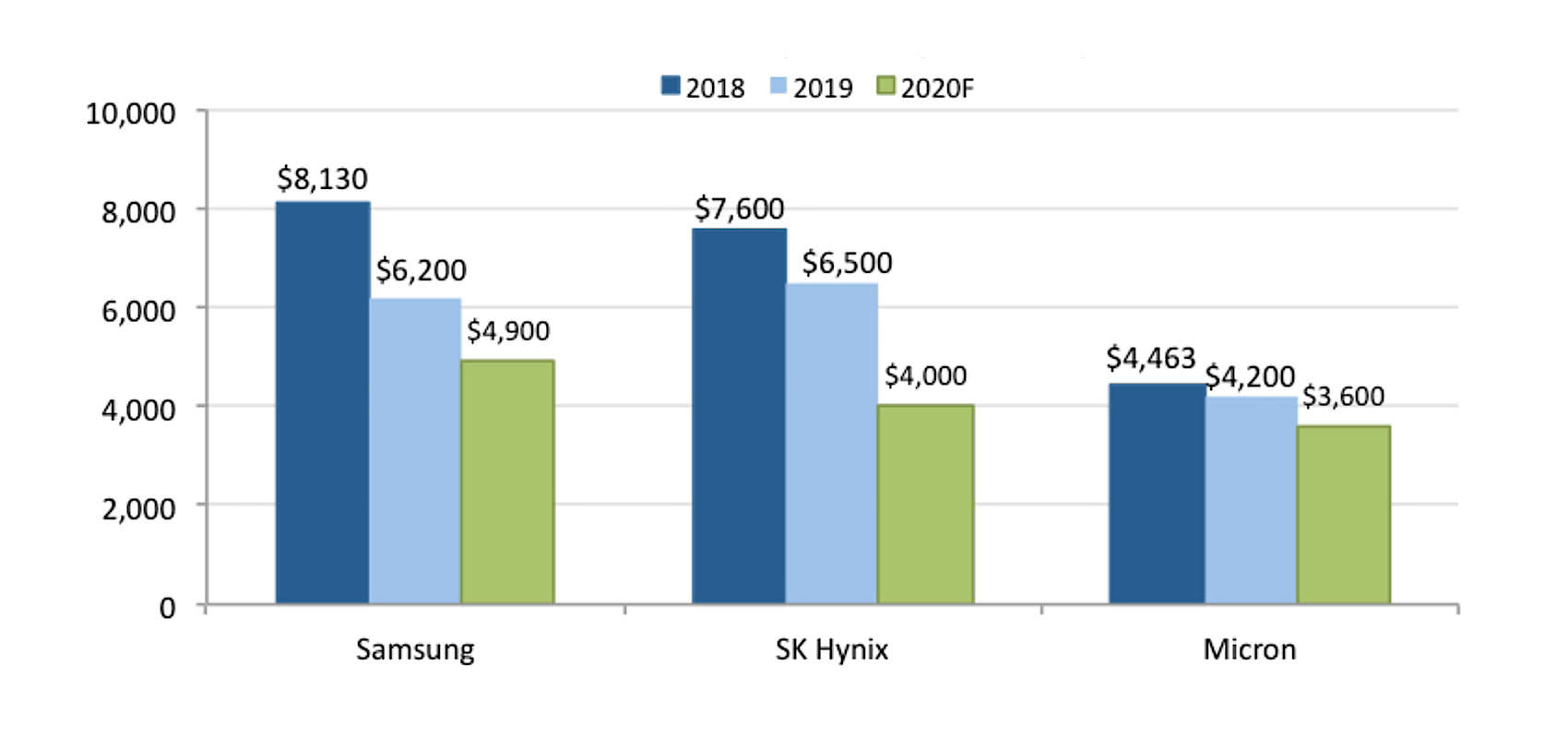

W tym roku plany Samsunga związane inwestycjami w rozwój pamięci DRAM skurczą się do 4,9 mld dolarów, co oznacza spadek o 21%. SK Hynix zredukuje swój budżet do 4 mld dolarów, czyli o 38%. Oczekuje się, że Micron obniży w tym roku nakłady na rozwój pamięci DRAM do 3,6 mld dolarów, czyli o 16%.

Nowe fabryki, muszą pracować z bardzo wysoką lub pełną wydajnością, biorąc pod uwagę wysoki poziom nakładów inwestycyjnych wymaganych do ich budowy i wyposażenia. Zainwestowanie kwoty rzędu 6-10 mld dolarów w zakład produkcyjny tylko po to, aby zapewnić jego częściową wydajność, miałoby destrukcyjny wpływ na finanse każdego dostawcy. W związku z tym producenci pamięci DRAM będą w najbliższych miesiącach nadal uważnie monitorować zdolności produkcyjne i plany rozbudowy w celu ograniczenia potencjalnych szkód wynikających z braku równowagi między podażą a popytem.

Obecnie Samsung, SK Hynix i Micron zaprzestają realizacji planów wzrostu mocy produkcyjnych pamięci DRAM . Każdy z nich wyraźnie zaznaczył, że będzie ograniczał swoje postępy w budowie i rozwoju nowych linii produkcyjnych.

Nawet mniejsi niszowi dostawcy pamięci DRAM, tacy jak Winbond musieli zastosować odpowiednie środki ochronne. Winbond buduje nową fabrykę w Kaohsiung na południowym Tajwanie, która pierwotnie miała zostać ukończona pod koniec 2020 roku, a jej uruchomienie zaplanowano na rok 2021. Jednak firma zmieniła harmonogram, przesuwając termin na styczeń 2022 roku.

Dostawcy pamięci mają przeznaczyć w tym roku łącznie 15,1 mld dolarów na rozwój swojej działalności. W 2019 roku zainwestowano 19,1 mld dolarów co oznacza spadek o 20%. Dla porównania w 2018 roku nakłady inwestycyjne w tym segmencie wyniosły rekordowy poziom 23,2 mld dolarów.

Nawet przy podwyższonym poziomie inwestycji w ciągu ostatnich kilku lat, nakłady kapitałowe na DRAM jako procent ich sprzedaży nie odbiegały od tego, co przemysł notował od 2015 roku. Interesujące jest jednak to, że przy ubiegłorocznym 37% załamaniu rynku pamięci DRAM, inwestycje w ten sektor jako procent sprzedaży wzrosły do 30,5%, co jest porównywalne do najwyższego poziomu odnotowanego 2011 roku.

Źródło: Digitimes