MEMS wychodzi z kryzysu nadprodukcji i nadmiernych stanów magazynowych

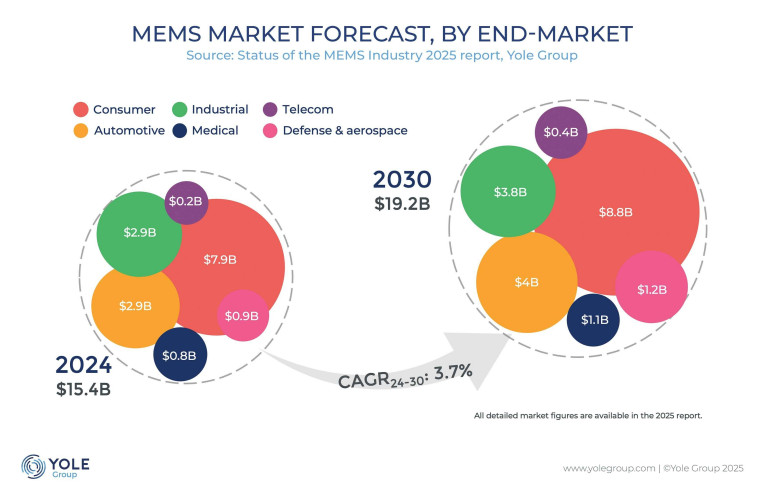

Raport Yole Group Status of the MEMS Industry 2025 to pogłębiona analiza strategicznych działań, wyzwań i kierunków rozwoju czołowych producentów układów MEMS (mikroelektromechanicznych). Po trudnym 2023 roku, w którym nadmierne stany magazynowe doprowadziły do spowolnienia, rok 2024 przyniósł stabilizację i odbudowę: całkowite przychody z MEMS osiągnęły 15,4 mld USD, a dostawy przekroczyły 31 miliardów sztuk. Prognozy Yole Group wskazują, że do 2030 roku wartość globalnego rynku MEMS osiągnie 19,2 mld USD, przy średniorocznym wzroście (CAGR) na poziomie 3,7% w latach 2024–2030.

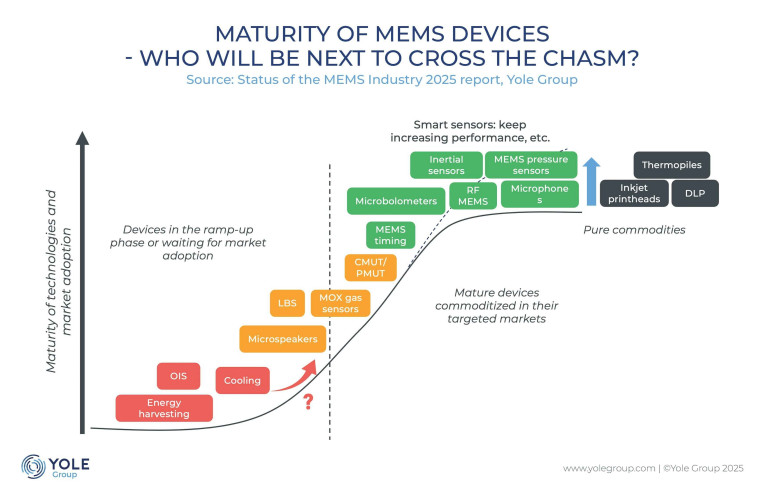

Eksperci Yole wskazują, że producenci MEMS stali się bardziej odporni i lepiej dostosowani strategicznie. Kluczowe firmy koncentrują się na różnorodnych portfoliach produktowych, inteligentnym przetwarzaniu danych sensorycznych i precyzyjnie dobranych rynkach docelowych.

Ranking MEMS 2025: liderzy i strategie

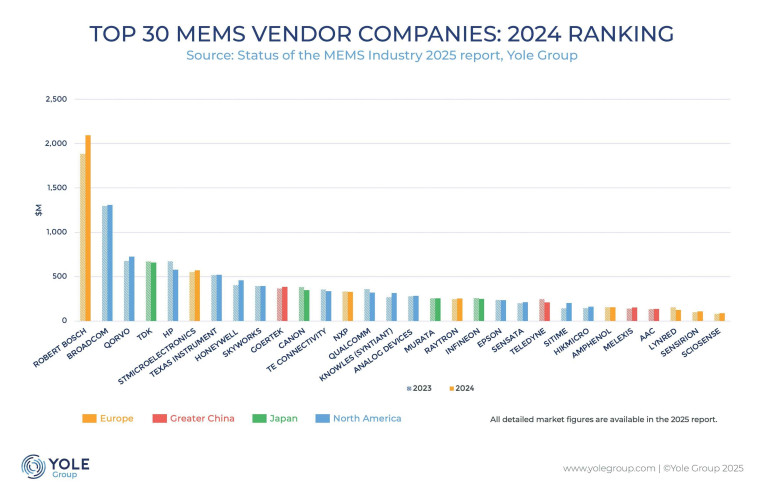

- Bosch umacnia pozycję globalnego lidera MEMS z wynikiem 2 mld USD i 12% wzrostem. Kluczem jest silna pozycja w systemach klasy premium oraz portfolio inteligentnych czujników oferujących wartość dodaną.

- Broadcom i Qorvo, liderzy w segmencie RF MEMS, zajmują odpowiednio 2. i 3. miejsce. Broadcom doświadcza stagnacji przez spadek zainteresowania technologią FBAR (filtry akustyczne oparte na rezonatorach filmowych), którą nadal wykorzystuje tylko Apple. Tymczasem Qorvo z powodzeniem dostarcza filtry BAW-SMR do Samsunga, Oppo, Apple i Xiaomi.

- TDK (4. miejsce) utrzymuje stabilność dzięki silnej obecności w czujnikach ruchu dla smartfonów i urządzeń ubieralnych.

- STMicroelectronics (6. miejsce) wychodzi z kryzysu nadmiernych stanów magazynowych i utrzymuje pozycję w segmencie czujników inercyjnych. Poprzez model „lab-in-fab” wspiera takie firmy jak NXP, USound czy Chirp, co pozycjonuje ST jako kluczowego gracza w rozwoju technologii AR/VR i wearables.

- Znaczące odbicie notuje również firma SiTime, która dzięki zakończeniu okresu nadprodukcji oraz integracji z iPhonem 16e ponownie umacnia swoją pozycję na rynku MEMS.

Rosnąca potęga Chin i zagrożenie nadpodaży

Chiński rynek MEMS rozwija się dynamicznie, napędzany finansowaniem państwowym i dążeniem do niezależności w sektorze półprzewodników. Jednak szybki wzrost prowadzi do nadpodaży, presji cenowej i wątpliwości co do długoterminowej rentowności.

Yole Group przygotowuje raport MEMS Industry in China 2025, który szczegółowo przeanalizuje ten rynek, jego struktury, najważniejszych graczy i prognozy na najbliższe 5 lat.

Komentarze ekspertów

- Po wymagającym cyklu korekty rynkowej firmy z sektora MEMS wyszły z niego bardziej odporne i lepiej dostosowane strategicznie. Liderzy rynku MEMS wykorzystują zdywersyfikowane portfele produktowe, inteligentne technologie sensoryczne oraz precyzyjnie dobrane segmenty docelowe, aby umacniać swoją pozycję rynkową. - powiedział Clyde Midelet, PhD, Senior Technology & Market Analyst, Yole Group

- Branża MEMS znajduje się na fali wzrostu. Sukces zależy od innowacyjności, dostępnych możliwości rynkowych oraz siły otaczającego ją ekosystemu. - dodał Pierre-Marie Visse, Senior Analyst, MEMS & Sensing

Źródło: Yole Group