Rozwój robotaxi w USA spowolnił - jedynym dużym operatorem pozostaje Waymo, natomiast GM Cruise opuścił rynek pod koniec 2024 r. po niepowodzeniach w zakresie bezpieczeństwa. Tymczasem Chiny zwiększają liczbę wdrożeń robotaxi, na czele z Apollo Go firmy Baidu. Marka ta aktualnie obsługuje w pełni autonomiczne floty w ponad dziesięciu miastach i dąży do osiągnięcia rentowności w 2025 r., a w Wuhan zaplanowano wprowadzenie 1000 pojazdów robotaxi szóstej generacji.

Samochody osobowe z LiDAR-ami niemal w standardzie

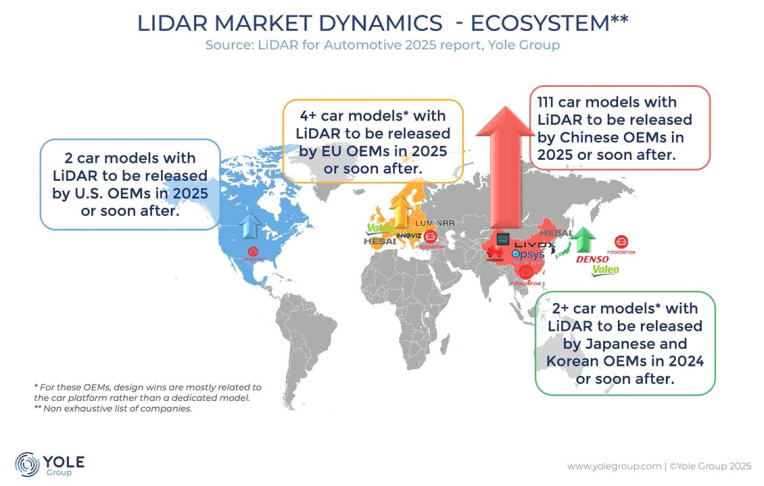

Wyposażanie w LiDAR-y nie jest już zarezerwowane wyłącznie dla segmentu pojazdów luksusowych. Od 2018 roku skanery LiDAR wprowadzono do ponad 120 modeli, przy czym w ciągu ostatnich dwóch - do 40. Trend jest najbardziej wyraźny w Chinach, gdzie producenci OEM wdrażają LiDAR-y we wszystkich klasach pojazdów, w tym w modelach segmentu D, a nawet C, w cenie około 25 tys. dolarów.

Niedawne ogłoszenie technologii BYD "Oko Boga" ("God's Eye") oraz decyzja Li Auto o standardowym montażu LiDAR-ów we wszystkich modelach z 2025 r. świadczą o silnym zaangażowaniu w masową adopcję. Oczekuje się, że ruchy te wpłyną na innych lokalnych producentów samochodów i wzmocnią popyt na te urządzenia w 2025 r. i w latach późniejszych. Yole Group przewiduje do 2030 r. wzrost wartości globalnego rynku samochodowych LiDAR-ów przy wskaźniku CAGR na poziomie 24%.

Z kolei świat zachodni i Europa oraz działający tam producenci OEM pozostają ostrożni. LiDAR jest tu nadal w dużej mierze zarezerwowany dla pojazdów premium i luksusowych takich marek, jak Audi, BMW, Volvo i Mercedes-Benz. Wdrażanie jest powolne, a globalni producenci OEM koncentrują się na funkcjach "Highway Pilot" – prawdziwie autonomicznych trybach, w których kierowca nie jest potrzebny.

- Oczekuje się, że do 2030 r. globalny rynek LiDAR-ów dla motoryzacji wzrośnie czterokrotnie. Przewidujemy solidny wzrost z 859 mln dolarów w 2024 r. do 3,56 mld. Ta ewolucja rynku jest zdecydowanie napędzana przez szybką integrację w samochodach osobowych oraz ciągłe prace badawczo-rozwojowe nad funkcjami umożliwiającymi autonomię. Tylko w 2024 roku wysłano ponad 1,6 miliona jednostek LiDAR, co ponad dwukrotnie zwiększyło wolumen w porównaniu z rokiem poprzednim. Zmiana jest niewątpliwa - sprzedaż LiDAR-ów dla samochodów osobowych była ponad czterokrotnie wyższa niż w sektorze robotaxi - mówi Pierrick Boulay, główny analityk ds. półprzewodników samochodowych w Yole Group.

Czołówka rynku skanerów LiDAR i dominacja regionalna - Chiny liderem

Krajobraz konkurencyjny zmienił się diametralnie. Na całym rynku samochodowych LiDAR-ów prowadzi Hesai z 33% udziałem w rynku, a za nim plasują się RoboSense, Huawei i Seyond. Łącznie te cztery chińskie firmy kontrolują 89% całego rynku.

W segmencie samochodów osobowych RoboSense i Hesai osiągają po 26%, podczas gdy Huawei awansował w 2024 roku na trzecie miejsce, dzięki silnej współpracy z producentami OEM, takimi jak Aito, Avitr i Luxeed. Ogólnie rzecz biorąc, chińscy producenci LiDAR-ów kontrolują obecnie 93% tego rynku, wspierani przez skalę, wsparcie rządowe i agresywną politykę cenową, co daje im strategiczną przewagę nad zachodnimi konkurentami, takimi jak Valeo, Luminar i Innoviz.

- Dominacja Chin w segmencie samochodowych LiDAR-ów nie jest przypadkowa. To wynik przemyślanej polityki przemysłowej, krótkich cykli produkcyjnych i odważnych strategii integracji - wyjaśnia Pierrick Boulay.

W miarę jak wyścig w kierunku autonomii nasila się, LiDAR nie jest już technologią spekulatywną. Realnie staje się głównym czynnikiem umożliwiającym wprowadzanie funkcji jazdy nowej generacji, szczególnie w Azji. Przy CAGR wynoszącym 24% do 2030 r., coraz szerszym wykorzystaniu LiDAR-ów w niższych segmentach pojazdów i w obliczu regionalnych rozbieżności w strategiach, rynek motoryzacyjny jest gotowy na transformację.

Źródło: Yole Group