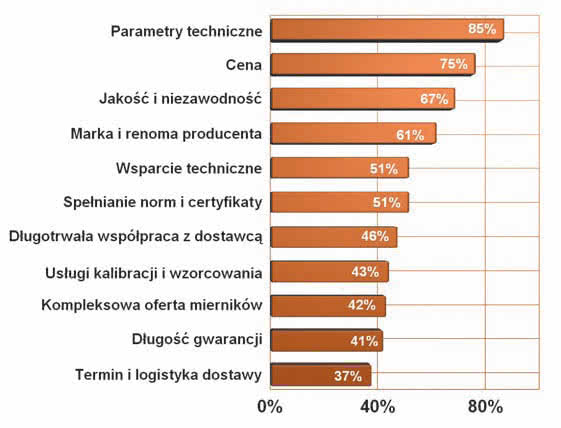

Rys. 1. Zestawienie najbardziej istotnych funkcji aparatury pomiarowej dla energetyki

Handel miernikami energetycznymi jest dochodową i poważną częścią biznesu krajowych dostawców aparatury, którzy najczęściej powiązani są z renomowanym producentem i którego wyroby tworzą trzon oferty. Firmy starają się, aby ich oferty były w maksymalnym stopniu kompletne, uzupełniając sprzedaż o inne linie produktów, zarówno jeśli chodzi o tzw. półkę, jak i możliwości pomiarowe.

Rynek produktów energetycznych dobrze się rozwija i jest daleki od nasycenia, co dobrze wróży na przyszłość. Te korzystne uwarunkowania wynikają z tego, że polska energetyka szybko się modernizuje i ma pieniądze na inwestycje.

Czynniki sprzyjające rozwojowi rynku aparatury energetycznej

Od wielu lat jednym z ważniejszych czynników sprzyjających rozwojowi rynku aparatury pomiarowej dla energetyki jest korzystna i perspektywiczna sytuacja biznesowa w polskiej energetyce. Firmy zajmujące się produkcją i dystrybucją energii zmuszone są do rozbudowy i modernizacji sieci transmisyjnych, elektrowni, stacji transformatorowych, rozdzielni i instalacji elektrycznych. Te aktualnie eksploatowane nierzadko mają już wiele lat, są wyeksploatowane lub prostu zbyt przestarzałe w stosunku do aktualnych wymagań odbiorców energii elektrycznej.

Rys. 2. Cechy oferty handlowej w zakresie aparatury dla energetyki o największym znaczeniu przy zakupach

Stale rośnie liczba odbiorców dołączonych do sieci, a zapotrzebowanie na moc nieustannie się zwiększa, bo odbiorcy mają coraz więcej sprzętu i urządzeń zasilanych prądem. Oprócz modernizacji i serwisowania istniejących instalacji, trzeba budować więc nowe. Tak zarysowane potrzeby inwestycyjne energetyki przyczyniają się do wzrostu cen energii elektrycznej, dzięki czemu branża ma niezbędne fundusze na opisane działania.

Wzrost cen, będący naturalnym procesem koncentracji na inwestycjach, dodatkowo zwiększa zapotrzebowanie na sprzęt pomiarowy, gdyż droga energia elektryczna wymusza działania oszczędnościowe. Odbiorcy nie tylko szukają sposobów i urządzeń pozwalających im kontrolować i ograniczać pobór mocy, ale także od pewnego czasu interesują się sprzętem pozwalającym kontrolować jakość energii zasilającej.

Klienci, a zwłaszcza przemysł, słusznie wychodzą z założenia, że skoro płacą duże sumy za prąd, to musi mieć on dobre parametry jakościowe. Tłem dla tych działań są regulacje prawne i normy precyzujące obowiązki dostawców, prawa odbiorców, a także warunki techniczne, jakie muszą spełniać instalacje elektryczne.

Poza czynnikami biznesowymi związanymi z umowami pomiędzy dostawcą a odbiorcą energii elektrycznej, najważniejsze znaczenie mają rosnące wymagania bezpieczeństwa, które wymuszają odpowiednią jakość wykonania sieci, instalacji i stopień ich zabezpieczenia oraz precyzują konieczność regularnych badań stanu technicznego. Do takich badań trzeba mieć mierniki.

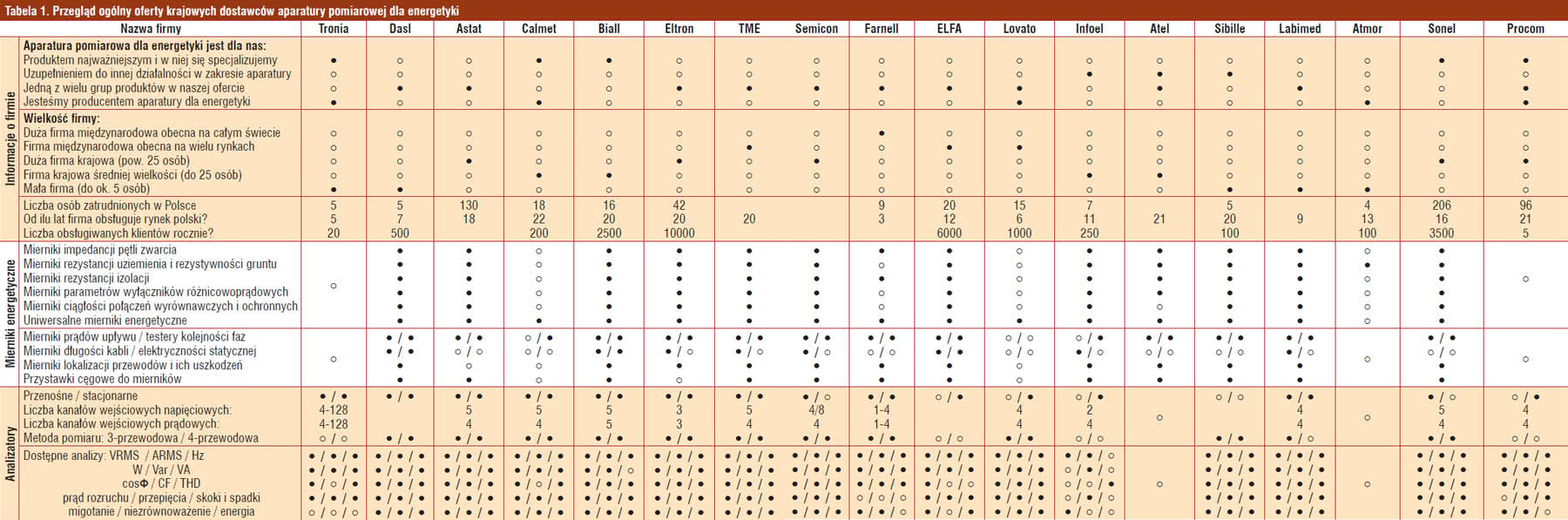

Tabela 1. Przegląd ogólny oferty krajowych dostawców aparatury pomiarowej dla energetyki |

W perspektywie najbliższych kilku lat czeka nas także szereg korzystnych zmian jakościowych. Kamieniem milowym do zmian są elektroniczne liczniki zużycia prądu, które są już powszechnie instalowane w nowych instalacjach, podczas modernizacji i przy okresowej obowiązkowej wymianie. W kolejnym kroku urządzenia te zostaną połączone w sieć komunikacyjną pozwalającą na odczytywanie stanów na bieżąco oraz tym samym na kontrolę stanu sieci.

Taka infrastruktura wyeliminuje z rynku inkasentów, radykalnie ograniczy możliwość nadużyć, a także da zakładom energetycznym możliwość precyzyjnego wglądu w działanie każdego, dowolnie odległego odcinka sieci. Ostatecznym krokiem ma być rozbudowa tej infrastruktury komunikacyjnej po to, aby miała ona możliwość dwukierunkowego działania, oraz zapewnienie możliwości automatyzacji sterowania wybranymi urządzeniami, co określa się terminem smart-grid, bardzo popularnym w USA.

Rys. 3. Ocena aktualnej koniunktury na rynku aparatury

Wszystkie te działania rozwojowe muszą w konsekwencji prowadzić do wzrostu zapotrzebowania na nowoczesną i specjalizowaną aparaturę pomiarową pozwalającą dokonywać badań wielu parametrów opisujących sieci energetyczne. Warto też wspomnieć o tym, że coraz więcej urządzeń dołączanych do sieci zasilającej zawiera w sobie układy elektroniczne i tym samym rośnie znaczenie jakości dostępnego w gniazdkach napięcia zasilającego.

Doskonałym przykładem mogą być silniki elektryczne, które coraz częściej sterowane są za pośrednictwem falowników zawierających wiele elektroniki, zasilacze impulsowe oraz oświetlenie bazujące na lampach fluorescencyjnych i elektronicznych balastach. Przepięcia i inne stany nieustalone nie tylko są w stanie uniemożliwić ich działanie, ale nawet spowodować uszkodzenia.

Nic więc dziwnego, że wraz z ofensywną elektronizacją systemów sterowania i zasilania przyszedł czas na wzrost wymagań na jakość energii zasilającej. Podobnie jak w wielu innych branżach, pozytywne oddziaływanie na rynek aparatury pomiarowej mają fundusze rozwojowe dostępne w Unii Europejskiej. Dla wielu firm zajmujących się wykonywaniem i badaniem instalacji elektrycznych stały się one ważnym wsparciem w koniecznych inwestycjach.

Kilka zjawisk psuje sielankowy nastrój

Rys. 4. Popyt na mierniki energetyczne na początku 2011 roku

Mimo wielu korzystnych trendów i zjawisk wspierających rozwój biznesu, firmy sygnalizują, że wydatki na sprzęt pomiarowy w energetyce zawodowej bywają ograniczane. Sprzęt pomiarowy nierzadko spada na dolne pozycje na listach zakupowych i jest to zjawisko nie tylko charakterystyczne dla energetyki, ale ogólnie dla całej aparatury. Niepewna sytuacja na rynku, okresowe kłopoty poszczególnych branż powodują, że firmy przesuwają wymianę starszych modeli mierników na nowsze na lepsze czasy.

Wprawdzie rok 2010 w porównaniu do poprzedniego i tak okazał się w Polsce całkiem niezły i teoretycznie nie mamy już sytuacji, którą można by nazwać kryzysem, to jednak w myśleniu i ocenie ryzyka biznesowego nadal widać decyzyjną rezerwę. Ocena sytuacji na rynku zależy też od tego, kogo się pyta, co należy odczytywać, że nie wszystkim biznes idzie dobrze. Pozytywne postrzeganie rynku i dobre perspektywy energetyki są znane od mniej więcej pięciu lat i jest to na tyle długo, że w naturalny sposób konkurencja na rynku aparatury pomiarowej stopniowo się zaostrza.

W miarę jak rośnie oferta i asortyment dostępnych na rynku przyrządów, stopniowo spadają też ceny. Dostawców przybywa raczej w sposób umiarkowany, ale przetargowy charakter rynku oraz wyrównane oferty techniczne producentów leżą u źródeł przyczyn dużej konkurencji. Producentom i dystrybutorom aparatury pomiarowej w biznesie przeszkadzają ponadto niejednolite przepisy oraz wewnętrzne regulacje zakładów energetycznych.

|

Radosław Wiśniewski

Radosław WiśniewskiPonieważ mierniki energetyczne w dużej części są wykorzystywane do formalnych działań kontrolnych, a więc takich, które kończą się stworzeniem protokołu z badań, jasne jest, że muszą działać tak, jak przewidują regulacje prawne i zakładowe. W mniejszym stopniu dotyczy to prostych mierników rezystancji izolacji lub mierzących charakterystyczne wartości prądów, ale w przypadku analizatorów jakości sieci energetycznej ma to już wyraźnie duże znaczenie.

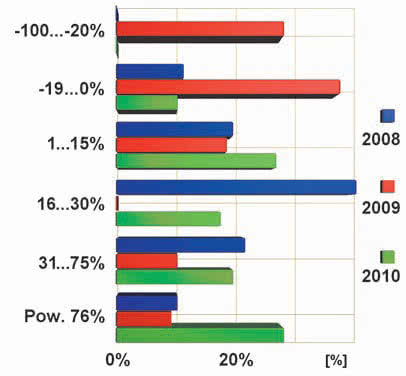

Rys. 5. Zestawienie wzrostów i spadków obrotów zanotowanych w latach 2008-2010 dla krajowych dostawców mierników energetycznych

Reklamacje i spory z zakładami energetycznymi muszą być poparte dokumentacją, a zgodność przyrządu z normami jest tutaj warunkiem koniecznym do tego, aby dokumenty te zostały uznane za wiarygodne. Specyficzne wymagania odbiorców oraz zgodność z normami realizuje się w miernikach poprzez modyfikację oprogramowania.

Z pewnością jest to prostsze niż zmiany sprzętowe i daje możliwość szybkiego reagowania producenta na zmiany w przepisach, jednak wiadomo, że przekonanie zagranicznego producenta, na przykład mieszczącego się na Dalekim Wschodzie, aby dopasował firmware do specyfiki rynku lub wymagań odbiorcy, może nie być łatwe. Oczywiście klienci dzisiaj orientują się, że platforma sprzętowa miernika jest tak naprawdę uniwersalną bazą hardware’ową, którą można plastyczne formować w potrzebną funkcjonalność za pomocą oprogramowania i nierzadko mają związane z tym wymagania.

Ostatnim czynnikiem ograniczającym tempo rozwoju rynku jest niechęć wielu specjalistów do nowych technologii. Odmiennie od elektroniki konsumenckiej w tym obszarze techniki widać inercję zachowania. To, co dobrze działa, wielu specjalistów woli zostawić "w spokoju" po to, aby nie stać się "testerem" nowych technologii. Innymi słowy nowinki muszą okrzepnąć, zanim zyskają szerszą akceptację.

Ile nowości pojawia się na rynku?

Mimo że wielu specjalistów uważa, iż na rynku aparatury pomiarowej dla energetyki nie pojawiły się istotne nowości, wydaje się, że w porównaniu do innych grup aparatury pomiarowej w tym obszarze dzieje się jednak sporo. Najwięcej innowacji dotyczy złożonych przyrządów, a więc analizatorów, testerów i rejestratorów, gdyż te podstawowe mierniki energetyczne mają charakter użytkowy i nierzadko zamkniętą funkcjonalność.

Za znaczące usprawnienia uważa się miniaturyzację, zdolność do bezprzewodowej komunikacji, możliwość integracji z systemem nadrzędnym zarządzającym produkcją, tak aby system pomiarowy był integralnym elementem infrastruktury zakładu. Rosną możliwości wizualizacyjne, a zdolność do długotrwałej rejestracji danych pomiarowych w wewnętrznej pamięci staje się coraz częściej standardem, tak samo jak zdolność do komunikacji z komputerem za pomocą portu USB.

Klaudiusz Staciwakierownik działu sprzedaży krajowej w firmie Sonel

Jest to niewątpliwie zgodność z obowiązującymi normami, przede wszystkim PN-EN 61557, możliwość prowadzenia pomiarów zgodnie z PN-HD 60364, prosta i intuicyjna obsługa nawet dla zaawansowanych pomiarów, ergonomia i wytrzymałość mechaniczna, niezawodność, odporność na niekorzystne warunki pracy. Ponadto liczy się znak CE, czyli potwierdzenie zgodności z dyrektywami dotyczącymi bezpieczeństwa i kompatybilności elektromagnetycznej, a także gwarantowane bezpieczeństwo ze względu na wysoką kategorię pomiarową.

Oczekiwania są szerokie, dlatego Sonel oprócz sprzętu najwyższej jakości oferuje również szkolenia, dostępność bezpłatnej pomocy technicznej w bardzo szerokim zakresie - nie tylko obsługi przyrządu, ale również sposobu prowadzenia pomiarów i rozwiązywania problemów w często nietypowych warunkach. Do tego dostępność usług laboratoryjnych, dostępność akcesoriów, pewność szybkiego serwisu "door to door". Dzisiaj kontakt z klientem nie ogranicza się tylko do sfinalizowania zakupu, ale jest kontynuowany dwustronnie - klient pozyskuje wiedzę techniczną, a firma informację zwrotną w zakresie potrzeb rynku.

Przyrządy te pozwalają na szybkie określenie niekorzystnych zjawisk zachodzących w sieci, co przekłada się na koszty związane z eksploatacją i bezpieczeństwo - czyli mniejsze rachunki za zużycie energii, mniej problemów w utrzymaniu ruchu. |

Warto dostrzec ponadto zdolność do programowania mierników, a więc możliwość tworzenia scenariuszy zadań pomiarowych lub specyficznej prezentacji danych. W zakresie popularnej aparatury energetycznej rośnie znaczenie konwergencji funkcji pomiarowych, gdyż wielu odbiorców potrzebuje jednego miernika do wszystkiego. Tak jest taniej i z pewnością jest to wygodniejsze rozwiązanie przy pracy w terenie. Przyrząd uniwersalny musi być oczywiście dobry jakościowo i niezawodny, gdyż droga ku uniwersalności nie może prowadzić przez ograniczenia.

Tabela 2. Przegląd ogólny oferty krajowych dostawców aparatury pomiarowej dla energetyki |

Oczywiście rynek aparatury pomiarowej dla energetyki jest szeroki, bo poza omawianymi w raporcie popularnymi miernikami do badania instalacji elektrycznych i analizatorami jakości energii, dostępnych jest wiele sprzętu specjalistycznego, przeznaczonego do badania urządzeń spotykanych w sieci, takich jak liczniki energii, przekładniki, zabezpieczenia i podobne. Liczba niszy rynkowych i specyficznych zadań pomiarowych jest niemała i daje utrzymanie bardzo wąsko wyspecjalizowanym producentom takich jak np. Tronia, ale z pewnością największe obroty i udziały w rynku ma aparatura uniwersalna.

Oczekiwania klientów wskazują na duże znaczenie jakości

Rys. 6. Ocena, jaki był dla sektora aparatury energetycznej 2010 rok

Najważniejszą cechą aparatury pomiarowej, jaka jest oczekiwana przez klientów, jest to, aby trafiała ona precyzyjnie w potrzebę pomiarową bez nadmiarowości, co skutkuje prostą obsługą, niską ceną, małymi gabarytami i wagą oraz lepszą niezawodnością. Niemniej pomijając ten przypadek, gdy miernik obsługuje jedno zadanie pomiarowe, klienci oczekują też przyrządów uniwersalnych: kombajnów pomiarowych pozwalających nosić ze sobą tylko jeden miernik lub chociaż kombinacji zbliżonych funkcjonalności metrologicznych, na przykład analizatora z rejestratorem.

Od strony oferty handlowej najlepsze okazują się mierniki wysokiej jakości, jednak będące w zasięgu cenowym elektryka. Dobrze byłoby, gdyby jeszcze były to przyrządy znane i wcześniej wypróbowane, bo jak wspomniano wcześniej, elektrycy nie zaliczają się do grupy zawodowej chętnie inwestującej w nowości. W efekcie profesjonalne zastosowania opierają się najczęściej na znanych i renomowanych markach z zakresu aparatur jak Fluke lub Chauvin Arnoux (analizatory), a z krajowych Sonel (mierniki), natomiast zastosowania popularne, często ograniczane budżetem, nierzadko bazują na sprzęcie dalekowschodnim.

Podobnie jest w innych obszarach techniki, gdzie wykorzystywany jest sprzęt pomiarowy, zatem można przyjąć, że opisane zjawiska nie mają cech charakterystycznych dla branży energetycznej, ale ogólnych relacji w "pomiarówce". O tym, że rynek próbuje dopasować oferty do oczekiwań polegających na zapewnieniu jak najlepszych parametrów i dokładności pomiaru, dostępności wielu funkcji pomiarowych, przekonują dane uzyskane z badaniu ankietowym pokazane na rysunku 1.

Zawarto tam porównanie znaczenia poszczególnych czynników selekcji produktu od strony technicznej. Z kolei na rysunku 2 podana została analogiczna ocena, czym kierują się klienci przy wyborze mierników energetycznych od strony oferty handlowej. Warto zauważyć, że znaczenie ceny, w ogromnej liczbie przypadków okupującej pierwsze miejsce, tym razem jest wyraźnie słabsze. Wynikać to może z profesjonalnych zastosowań i tego, że rynek ma już za sobą wstępny okres nieuporządkowania.

Co się dzieje w branży?

Rys. 7. Rozkład obrotów dla dostawców aparatury. Dla 33% firm sprzedaż nie przekracza 500 tys. zł rocznie

Zdaniem specjalistów zajmujących się omawianą tematyką, aparatura pomiarowa dla energetyki tworzy rynek wymagający od dostawców wiedzy, kompetencji, doświadczenia. To dlatego, że sytuacja w tym sektorze zmienia się dynamicznie, zwłaszcza w zagadnieniach zawiązanych z badaniami jakości energii elektrycznej i pokrewnymi zagadnieniami związanymi z optymalizacją jej zużycia. Stale podnosi się poprzeczka dla producentów aparatury z uwagi na coraz większe wymagania jakościowe, głównie chodzi tu o dokładność pomiaru i jakości obsługi urządzeń.

Rynek jest bardzo rozwojowy, ale oznacza to, że wśród producentów widać oznaki wyścigu. Wiadomo, że koncepcyjnie w miernikach nie da się wiele zrobić, za to w zakresie funkcjonalności, odporności, dokładności pomiaru oraz dostępności szeregu utylitarnych funkcji upraszczających pomiary, można odnieść wiele sukcesów i mieć okazję do wprowadzania nowych, lepszych linii produktów. Starać się trzeba, bo jak podano wcześniej, wielu specjalistów ocenia, że trudno zainteresować elektryków nowościami i muszą one mieć realne przełożenie na jakość ich pracy, aby wzięto je pod uwagę.

Aktualna koniunktura na rynku napawa optymizmem. Zgodnie z wykresem z rysunku 3, zdaniem aż 83% ankietowanych specjalistów warunki do prowadzenia biznesu obserwowane na początku 2011 roku się poprawiają. Tak powszechne i dobre postrzeganie sytuacji w biznesie nie zdarza się często i jest warte odnotowania. Podobnie nieźle oceniany jest aktualny popyt na mierniki - zdaniem połowy firm jest on dobry (rys. 4).

W okresie, kiedy wysyłaliśmy ankiety związane z tematem mierników energetycznych, czyli w pierwszych dniach 2011 roku, na taką opinię mógł mieć w części tradycyjny wpływ końca 2010 roku. Wiele firm i instytucji bazujących na planowanym budżecie zakupy realizuje w czwartym kwartale, co może mieć wpływ na ocenę z rysunku 4, ale na pewno jest to czynnik wspierający, a nie przesądzający.

|

Andrzej Olencki

Andrzej OlenckiWarto też przyjrzeć się temu, co działo się w tym biznesie wcześniej - na rysunku 5 przedstawione zostały tradycyjne dla raportów dane na temat wzrostu i spadku obrotów dla dostawców aparatury energetycznej w latach 2008-2010. Wynika z niego, że rok 2009 był dla branży dość bolesnym okresem, który dwie trzecie firm zakończyło nierzadko kilkudziesięcioprocentowym spadkiem sprzedaży. W porównaniu do lat 2008 i 2010, w których rynek rósł w niezłym tempie, to, co działo się w 2009 roku, można nazwać nawet załamaniem sprzedaży.

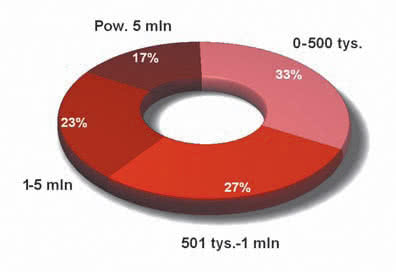

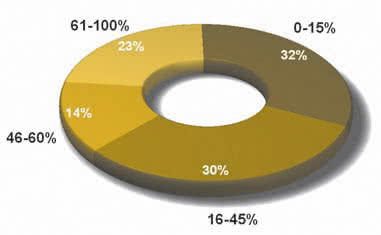

Rys. 8. Zestawienie ilustrujące, jaki procent sprzedaży firmy uzyskują z aparatury dla energetyki. Dla 32% firm produkty te przynoszą co najwyżej 15% obrotów

Szczęśliwie nie trwało ono długo ani też nie przerodziło się w zapaść, ale nie wydaje się, aby rynek już całkowicie odrobił straty. Wykres z rysunku 5 zawiera dane procentowe, liczone rok do roku, a więc po silnych spadkach. Silne wyhamowanie rynku może przynieść wraz z odbiorem duży procentowy wzrost, wynikający z porównania obrotów rok do roku. Widać to na przykład w przedziale "16-30%" między rokiem 2008 (40% firm miało w tym okresie wzrost w podanym przedziale) i 2009 (0% firm).

Jeśli zatem obecny rok nie przyniesie żadnego załamania, należy oczekiwać, że branża aparatury odzyska z jego końcem utracony potencjał. Na koniec warto zauważyć, że dostawcy aparatury pomiarowej stanowią grupę firm, która praktycznie nie narzeka na panujące warunki do prowadzenia biznesu.

Widać to chociażby na podstawie oceny całego roku 2010 (rys. 6) oraz wcześniejszych podobnych analiz wykonywanych na potrzeby raportu, gdzie biznes był nawet w trudnych czasach oceniany jako dobry. Wynika to zapewne z tego, że znakomita część dostawców to firmy o wieloletnim stażu na rynku, które nie tylko takie kłopoty mają za sobą.

Kategorie dostawców i przegląd liderów

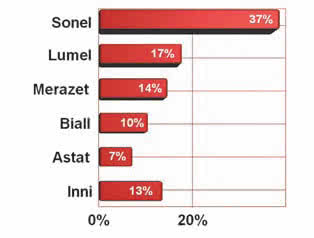

Rys. 9. Krajowi dostawcy mierników energetycznych najczęściej wskazywani w ankietach jako firmy liczące się na rynku

Sprzedaż aparatury pomiarowej dla energetyki przy tak licznych i korzystnych zjawiskach kształtujących rynek powinna być dla dostawców źródłem sporych dochodów, tym bardziej że z uwagi na profesjonalnych charakter oraz konieczność certyfikacji nierzadko jest to sprzęt drogi. Co trzecia firma osiąga ze sprzedaży mniej niż 500 tys. zł rocznie, a obroty powyżej 1 mln ma 40% dostawców (rys. 7). Wydaje się, że jest to znacząco więcej niż dla popularnych mierników uniwersalnych i typowego sprzętu pomiarowego dla elektroniki, które nie dają tyle zarobić, ale też jest to mniej niż dla aparatury pomiarowej laboratoryjnej.

Z pewnością jednak mierniki energetyczne można postrzegać, jako dobre uzupełnienie struktury oferty handlowej zdolne do stworzenia ważnego filaru biznesu. Udział sprzedaży aparatury pomiarowej dla przedsiębiorstw z tego zestawienia pokazany został na rysunku 8. Z wykresu można odczytać, że co trzecia firma ma ze sprzedaży omawianych przyrządów nie więcej niż 15% przychodów. Innymi słowy dla 32% dostawców statystycznie jest to dodatek i uzupełnienie do innego ważniejszego lub bardziej ogólnego biznesu.

Przykładem mogą być tutaj dostawcy katalogowi podzespołów o szerokich ofertach, którzy pośród tysięcy różnych wyrobów mają też wiele sprzętu pomiarowego. Na przeciwległym biegunie znajduje się nieco mniejsza, 23-procentowa grupa oferentów, dla których omawiana branża jest osią działalności. Wartość tę należy ocenić jako dość dużą, zapewne spowodowaną obecnością wyspecjalizowanych producentów na rynku zajmujących się miernikami energetycznymi bądź specjalizowaną aparaturą tego typu przeznaczoną do konkretnych, często niszowych aplikacji.

Takimi firmami są w raporcie Sonel - krajowy producent i lider rynku aparatury pomiarowej dla energetyki, w tym również analizatorów oraz Lumel, także dostawca znany na rynku analizatorów. Do grona producentów obecnych w raporcie zaliczają się ponadto Procom i Tronia - producenci specjalizowanych systemów pomiarowych dla energetyki, głównie rejestratorów ukierunkowanych na kontrolę parametrów i zdarzeń losowych w dużych zakładach, a także Atmor - wytwarzający mierniki rezystancji uziemienia.

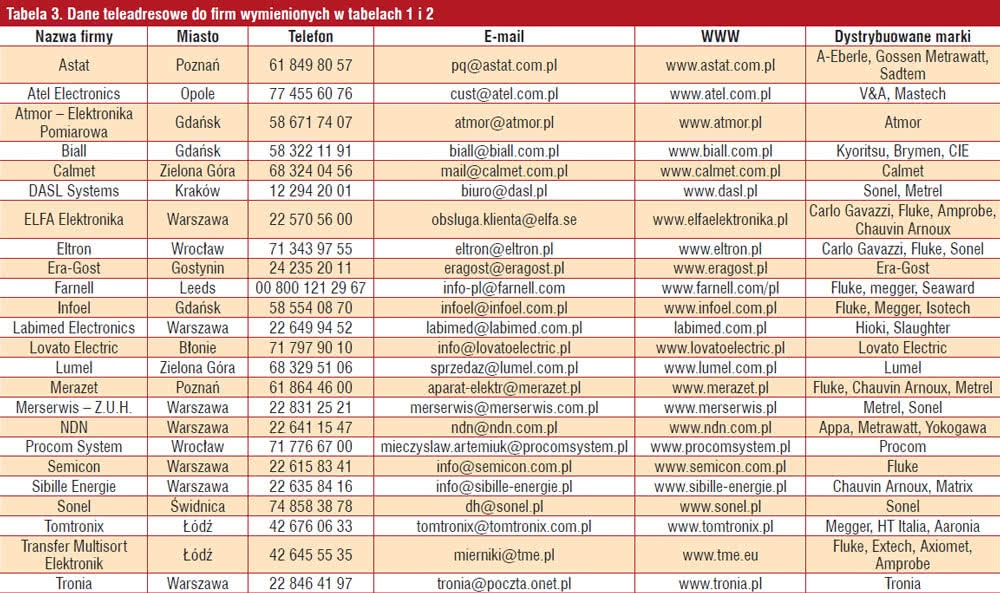

Tabela 3. Dane teleadresowe do firm wymienionych w tabelach 1 i 2 |

Wśród producentów urządzeń pomiarowych znalazła się też firma Calmet wytwarzająca sprzęt testujący, kalibratory i inne podobne mierniki specjalizowane. Poza producentami sprzęt pomiarowy sprzedają firmy dystrybucyjne. Wyróżnić można w nich dostawców aparatury pomiarowej o szerokim profilu rozciągającym się także na energetykę, jak na przykład Biall, NDN, Merserwis, Tomtronix, Atel i Labimed. Ta grupa firm jest obecna na rynku od wielu lat, ma ugruntowaną i stabilną pozycję i wierne grono klientów, którym proponuje przyrządy różnych klas pochodzących od wielu producentów.

Atutem tej grupy są sprawdzone źródła dostaw, lokalny serwis i wsparcie, co z pewnością ma sporo znaczenie dla elektryków, używających mierników w pracy. Kolejna grupa dostawców to firmy dystrybucyjne o szerokiej ofercie obejmującej tysiące produktów, które kiedyś znane były z grubych katalogów, dzisiaj postrzegane jako błyskawiczni dostawcy działający w skali międzynarodowej z dużymi magazynami. Są to Farnell, TME, Elfa, a także Infoel.

Aparatura dla energetyki sprzedawana jest ponadto przez grupę firm dystrybucyjnych zorientowanych na obsługę automatyki, energetyki oraz obsługujących specjalistyczne zastosowania i niszowe branże. Jest ona dla nich uzupełnieniem oferty, elementem kompleksowego zaopatrzenia oraz nierzadko tworzy zalążek pionu biznesowego. Firmy z tej grupy najczęściej sprzedają markowy sprzęt pochodzący od renomowanych dostawców takich jak Fluke, Chauvin Arnoux, Carlo Gavazzi, Gossen Metrawatt, AEberle, Metrel i podobnych.

Firmy te to między innymi Astat, Eltron, Semicon. Poza opisanymi grupami sklasyfikować należy Lovato Electric - krajowy oddział włoskiego producenta komponentów dla automatyki przemysłowej, a zwłaszcza rozwiązania kontroli i nadzoru dla przemysłu. Lovato oferuje też mierniki i analizatory dla energetyki. W redakcyjnych ankietach prosiliśmy specjalistów zajmujących się omawianą w raporcie tematyką o wskazanie firm, które ich zdaniem mają w Polsce najsilniejszą pozycję na rynku.

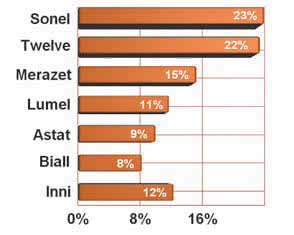

Rys. 10. Najbardziej znani polscy dostawcy analizatorów jakości energii

Dla większej przejrzystości głosowanie zostało podzielone na dwie grupy tematyczne, jedna objęła mierniki energetyczne, druga analizatory. Wyniki aspirujące do bycia rankingiem wskazującym na liderów rynku, chociaż bazujące jedynie na opiniach, a nie obrotach lub wielkości sprzedaży, pokazujemy na rysunku 9 (mierniki) i rysunku 10 (analizatory). Oba zestawienia wyraźnie wskazują, że czołowym graczem rynku polskiego jest firma Sonel, która wypracowała sobie na przestrzeni ostatnich lat dobrą i cenioną markę w energetyce.

W zakresie analizatorów widać też silne notowania dla Twelve Electric, co przekonuje, że specjaliści cenią sobie lokalne firmy, które mają przewagę w szybkości reagowania na specyficzne potrzeby, dopasowania produktów do nietypowych wymagań zakładowych, oraz oczywiście pełnej koncentracji na opisywanej branży. W przypadku mierników energetycznych wysokie miejsca i uznanie zyskały firmy takie jak Lumel, Merazet, Biall i Astat.

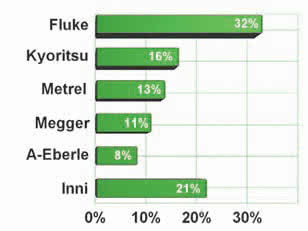

W porównaniu do innych grup aparatury pomiarowej, jakie niedawno omawialiśmy w "Elektroniku" (multimetry, mierniki czynników środowiskowych), kategoria oznaczona jako "inne" na obu zestawieniach wydaje się być niewielka. Dowodzi to, że rynek aparatury pomiarowej dla energetyki nie jest tak bardzo szeroki jak inne sektory aparatury, a liczba firm, które zajmują się tą tematyką, jest ograniczona. Podobne odczucia towarzyszą ostatniemu zestawieniu, które ilustruje wyniki głosowania na najpopularniejsze marki zagraniczne aparatury dla energetyków dostępne na rynku krajowym (rys. 11).

Na pierwszym miejscu znalazła się firma Fluke, a dalej Kyoritsu i Metrel. Zestawienie to nie przekonuje, aby w świadomości specjalistów funkcjonowały tylko znane i cenione marki, bo na przykład nie ma na wykresie Chauvin Arnoux. Inną tezą może być to, że silne wsparcie dla marki ze strony dystrybutora jest w stanie być bardziej przekonujące dla opinii i zdania specjalistów niż cokolwiek innego i ma to związek z zaufaniem.

Jakie grupy produktów omawiamy w raporcie?

Rys. 11. Najpopularniejsze w kraju marki zagraniczne związane z aparaturą dla energetyki

Mierniki energetyczne to grupa przyrządów pomiarowych służąca przede wszystkim do kontroli instalacji elektrycznych, w szczególności po to, aby uzyskać pewność bezpiecznego ich działania. Zagadnienia te obejmują więc pomiary rezystancji izolacji za pomocą wysokiego napięcia pomiarowego, sprawdzanie działania, pomiar czasu i prądu zadziałania dla wyłączników różnicowoprądowych. W dalszej kolejności są to pomiary rezystancji uziemienia metodą dwu-, trzy- lub czterobiegunową za pomocą prądu zmiennego o różnych częstotliwościach oraz wyznaczanie rezystywności gruntu.

Podstawowym pomiarem ochronnym jest również sprawdzenie impedancji i rezystancji pętli zwarcia. Na podstawie otrzymanego wyniku obliczany jest prąd zwarciowy, a pomiar może odbywać się bez wyzwalania wyłączników różnicowoprądowych. Aparatura do pomiaru parametrów pętli podaje również składowe impedancji, czyli reaktancję, rezystancję i kąt fazowy pętli zwarcia. Mierniki tej grupy sprawdzają także ciągłość przewodu PE przed pomiarem oraz mierzą spodziewaną wartość napięcia dotykowego.

Mniej popularne funkcje obejmują sprawdzenie kolejności faz, pomiar małych rezystancji prądem stałym oraz kontrolę pobieranej przez odbiorniki energii. W grupie przyrządów energetycznych klasyfikowane są także mierniki, takie jak testery, wskaźniki kolejności faz, mierniki okablowania, mierniki prądów upływu metodą cęgową, przeznaczone szczególnie do pracy w miejscach trudnodostępnych oraz sprzęt do kontroli jakości napięcia zasilającego, którą określamy za pomocą takich parametrów jak: długoterminowa stabilność wartości napięcia, wahania, zniekształcenia, zmiany częstotliwości lub przerwy w dostawach.

|

dr inż. Sławomir Kowalczyk

dr inż. Sławomir KowalczykAnalizatory rejestrują i analizują parametry dla 3- fazowych systemów zasilania i mierzą napięcia, prądy, mocy, współczynnik mocy, energię, analizują harmoniczne, dokonują analizy statystycznej, migotania i innych anomalii. Z pewnością możliwości pomiarowe takiej aparatury są imponujące, a duża uniwersalność powoduje, że mierniki te są postrzegane jako lider technologiczny rynku aparatury pomiarowej dla energetyki.

Tabele z prezentacją ofert

Tabela 4. Plan raportów "Elektronika" na najbliższe miesiące

Tradycyjnym uzupełnieniem analizy rynku jest zestawienie ofert handlowych w tabelach 1 i 2. W stosunku do poprzedniej edycji poświęconej tej grupie wyrobów naszego raportu, konstrukcja tabeli została uproszczona. Więcej miejsca poświęciliśmy na scharakteryzowanie potencjału firmy oraz stopnia jej zaangażowania w tej tematyce, rezygnując ze szczegółów technicznych i podawania parametrów.

Opis w zasadzie ogranicza się do wymienienia, czy dane typy mierników lub funkcjonalności są w ofercie lub czy ich nie ma. W tabeli 3 zamieszczamy tradycyjnie dane kontaktowe do firm, które przysłały nam wypełnione ankiety. Zestawienie obejmuje ponad 20 firm, co pozwala uznać je za reprezentatywne dla tej branży.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym

przeprowadzonym wśród producentów, dystrybutorów i innych firm działających w branży aparatury pomiarowej w Polsce.