W efekcie, dla inżynierów elektroników jest to najważniejsze narzędzie pracy, tak samo istotne jak aparatura pomiarowa czy modele prototypowe. Systemy EDA to też produkty, z którym inżynierowie spędzają dużo czasu i jednocześnie takie, w których sporo się dzieje na rynku. Dlatego planując kupno programu, warto poznać wszystkie szczegóły, nie tylko techniczne, po to aby w sposób możliwie najbardziej świadomy i dalekosiężny zaplanować taką inwestycję.

Sytuacja na rynku światowym, czyli Altium w Chinach

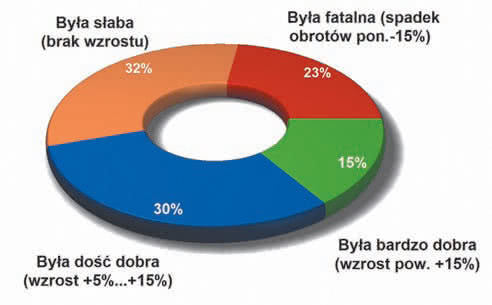

Rys. 1. Ocena, jaka była koniunktura na rynku oprogramowania inżynierskiego w pierwszych sześciu miesiącach 2011 roku

W ostatnich kilku latach w zakresie światowego biznesu oprogramowania EDA sporo się działo. Zaczęło się od przepychanek biznesowych pomiędzy Cadence i Mentorem, w ramach których Cadence chciał wykupić konkurenta. Niemniej poza chęcią i szumem medialnym nic więcej z tego nie wyszło i układ sił pomiędzy największymi firmami z branży EDA (Electronic Design Automation) został nienaruszony.

Pod względem wielkości sprzedaży liderem jest Synopsys, potem Cadence, Mentor, a na dalszych pozycjach Altium i Zuken. Tym samym można powiedzieć, że rynek jest podzielony pomiędzy kilku najważniejszych producentów EDA. Niemniej pozycje tych firm nie do końca można uważać za trwałe, bowiem stale przejmują one mniejszych konkurentów, a na dodatek ich akcje są cennym kąskiem dla inwestorów.

W ostatnich latach Mentor kupił producenta oprogramowania do symulacji termicznych PCB oraz producenta programu do zarządzania bibliotekami - IPC. Cadence również ostatnio wchłonęła kilka mniejszych firm, co oznacza, że powoli rynek producentów EDA się konsoliduje. Obserwatorzy branży niejednokrotnie sugerowali, że kolejnym celem do przejęcia może być firma Altium.

Niemniej na razie nie jest ona zainteresowana fuzją z konkurencją, a na wrogie przejęcie raczej nie ma na rynku wielkich szans. W ostatnich miesiącach Altium przeniosło swoje biuro z Australii do Chin i utworzyło tam nową swoją siedzibę. Zdaniem zarządu tej firmy rynek dalekowschodni jest dla oprogramowania EDA przyszłościowy i daje Altium największą szansę na szybki rozwój biznesu.

Z pewnością firma ta w Australii była czołową i nieliczną firmą technologiczną, która odgrywała dużą rolę w rozwoju technicznym tamtego państwa. Jej odejście będzie odczuwalne dla tamtejszego świata high-tech. Komentarze pojawiające się w mediach mówią o tym, że za decyzją o przeniesieniu się do Chin kryje się ekonomia, a konkretnie nie najlepsze wyniki finansowe.

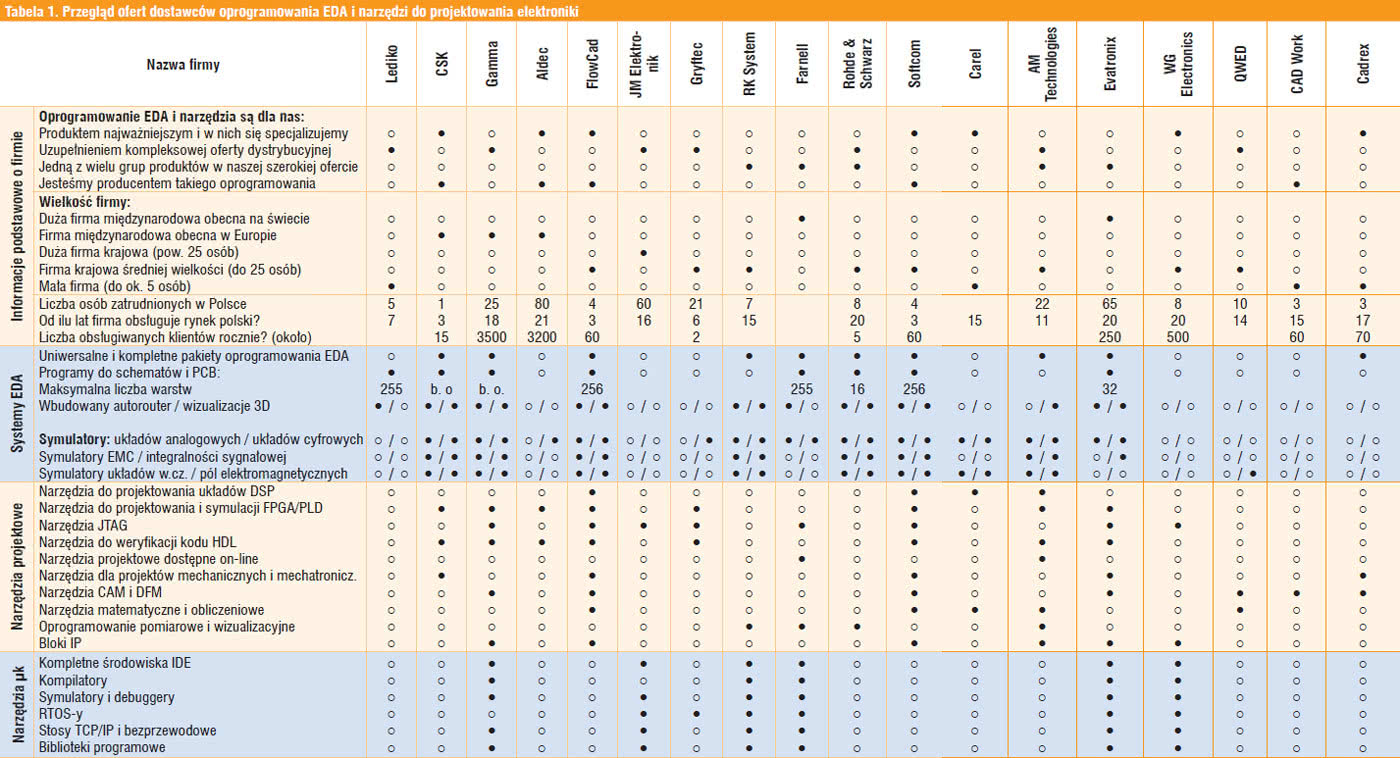

Tabela 1. Przegląd ofert dostawców oprogramowania EDA i narzędzi do projektowania elektroniki |

Na forach dyskusyjnych jest też sporo plotek na temat tego, że Altium postawiło na tańszych inżynierów chińskich w sposób świadomy i celowy. Nie wiadomo, ile jest w tym prawdy, ale niestety płace wysoko wykwalifikowanych specjalistów, zdolnych do rozwijania takich programów jak Designer, są dzisiaj podobne na całym świecie. Trochę taniej kosztuje praca inżynierów w Wietnamie i Indiach, ale dysproporcje szybko maleją, bo osoby takie są bardzo mobilne i świadome tego, ile są warte na rynku.

Nie wydaje się, aby zarząd Altium o tym nie wiedział i wdał się w gigantyczną logistycznie operację przenoszenia biznesu, mając w perspektywie tylko kilka lat, gdy oszczędności na kosztach pracy inżynierskiej będą jeszcze wymierne niższe. Więc raczej nie były one głównym powodem. W 2009 roku Altium znacząco obniżyło ceny swojego programu z około 10 tys. dolarów do 4 tysięcy za typowy pakiet, licząc na to, że w ten sposób osiągnie większą sprzedaż, a więc i zysk.

Z pewnością był to odważny krok, nieznany wcześniej na tym rynku. Eksperyment nie do końca się chyba udał, bo firma sprzedała więcej licencji, ale sumarycznie jej obroty w 2010 roku nie wzrosły i pozostały na mniej więcej takim samym poziomie. Niemniej klienci są zadowoleni z tych kroków, bo mogą obecnie programy kupić znacznie taniej.

Konkurencyjne firmy też wprowadziły w tym czasie szereg czasowych promocji, nie chcąc tracić rynku w stosunku do produktów Altium. Polegały one na uzupełnieniu o bezpłatne dodatki i obniżeniu ceny, dzięki czemu firmy elektroniczne sporo zaoszczędziły. Można oczywiście próbować krytykować Altium za słabe wyniki i podawać w wątpliwość pomysł na znaczną obniżkę cen.

Ale kilkakrotnie więcej sprzedanych licencji na program Designer w porównaniu do tego, co było 3 lata temu, będzie procentowało w przyszłości, bo firma w ten sposób zwiększyła swój udział w rynku. Skoro w oprogramowaniu EDA doświadczenie wyniesione z poprzednich wersji jest bardzo istotne, logiczne jest, że w kolejnych zakupach produkty Altium będą na szczycie listy selekcji dostawcy.

Aktualna sytuacja na rynku krajowym nie jest najlepsza

Rys. 2. Procentowe zmiany sprzedaży dla oprogramowania projektowego za lata 2008-2010

Sprzedaż oprogramowania EDA w Polsce zawsze była i jest powiązana z rozwojem i powstawaniem nowych innowacyjnych firm, które wdrażają nowe technologie lub współpracują z partnerami zagranicznymi. W efekcie obroty dostawców programów są w dużym stopniu powiązane z aktualnym stanem naszej gospodarki, a z tym niestety na razie jest nie najlepiej.

Zgodnie z informacjami statystycznymi Polski nie dopadł wielki kryzys. PKB naszego kraju rośnie, a w ostatnim okresie sprzedaż w wielu firmach elektronicznych i dystrybucyjnych także wystrzeliła w górę. Niemniej nie da się wykazać, że dobra sytuacja na rynku OEM przekłada się wprost na dobrą koniunkturę w sprzedaży oprogramowania inżynierskiego.

Poza tym, oprócz tego co dzieje się teraz w Polsce, liczy się także sytuacja w krajach sąsiednich. Dla krajowych przedsiębiorców kupowanie oprogramowania nie wydaje się teraz priorytetowe i nierzadko jest przekładane na lepsze czasy. Inwestycjom w tym obszarze pomaga stabilność gospodarcza, dobre prognozy na kolejne miesiące, brak zatorów płatniczych i ogólny spokój biznesowy.

A takich sprzyjających czynników niestety ostatnio brakuje. Wystarczy przejrzeć wiadomości, sprawdzić kursy walut, aby przekonać się, że nie ma jeszcze prognoz i szacunków zapowiadających trwałą poprawę klimatu biznesowego. W efekcie takich zawirowań poziom inwestycji firm elektronicznych w zakresie oprogramowania niestety nie sięga tego poziomu, który notowany był na rynku 2-3 lata temu.

Co więcej, w wielu branżach następują cięcia. Przykładowo zgodnie z przyjętą nową polityką rządu następuje wygaszanie od tego roku wszelkich nowych inwestycji na poziomie samorządów, redukcje następują także w wielu projektach centralnych i w programach strategicznych, czego najbardziej wyraźnym dowodem są przesunięcia w czasie realizacji dróg.

Wprawdzie od budowy dróg do oprogramowania EDA jest daleko, ale sumarycznie niższa liczba zleceń płynących z takich działań ogranicza też niestety sprzedaż dostawców oprogramowania. Obojętnie, czy chodzi o drogi, budynki lub samochody, zawsze ułamkiem wydatków rozwojowych w takich obszarach jest elektronika. Ktoś musi ją zaprojektować, zmontować, napisać oprogramowanie, dlatego bez względu, w jakich obszarach gospodarki następują cięcia, ma to swoje konsekwencje dla naszej branży.

Redukcje w funduszach i inwestycjach centralnych ograniczają także potencjał finansowy placówek naukowych i dużych firm, będących własnością Skarbu Państwa, na przykład koncernów zbrojeniowych oraz samego wojska. W strukturze odbiorców oprogramowania jednostki te zawsze były i są na znaczących pozycjach i dlatego wpływ klimatu oszczędności i niestabilności w gospodarce na rynek oprogramowania EDA i narzędzi należy ocenić jako znaczący.

Redukcje w funduszach i inwestycjach centralnych ograniczają także potencjał finansowy placówek naukowych i dużych firm, będących własnością Skarbu Państwa, na przykład koncernów zbrojeniowych oraz samego wojska. W strukturze odbiorców oprogramowania jednostki te zawsze były i są na znaczących pozycjach i dlatego wpływ klimatu oszczędności i niestabilności w gospodarce na rynek oprogramowania EDA i narzędzi należy ocenić jako znaczący.

Na skutek opisanych procesów aktualna sytuacja na rynku nie wygląda najlepiej, a zdaniem wielu specjalistów nie tylko nie widać zmian na lepsze, ale raczej na gorsze. Sprzedaż nowych licencji raczej nie rośnie, co przekonuje, że na znaczące tempo rozwoju rynku jeszcze trzeba będzie poczekać.

Rozważania te potwierdzają wyniki badania rynku przeprowadzonego przez redakcję wśród specjalistów zajmujących się tytułową tematyką pokazane na rysunku 1. Panująca na rynku koniunktura przez co czwartą osobę oceniona została jako fatalna, a przez kolejną co trzecią jako słaba, co w tym okresie jest z pewnością zaskakujące.

|

Grzegorz Witek

Grzegorz WitekRynek w ostatnich latach

Rys. 3. Obroty dostawców oprogramowania EDA - dla 34% firm przekraczają one 1 mln złotych rocznie

Warto też przyjrzeć się danym pokazanym na rysunku 2 ilustrującym, co działo się na rynku wcześniej, w ostatnich trzech latach, a więc w okresie 2008-2010. Pierwszą zwracającą uwagę rzeczą jest to, że cały czas dla niewielkiej części firm obroty spadają i jest to trend niemalejący. Brakuje też dużych wzrostów sprzedaży przekraczających 50%, które są charakterystyczne dla okresu silnego odbicia.

Wiele firm po minięciu kryzysowego okresu wykazuje duże wzrosty obrotów i taka sytuacja jest normalna i często widoczna. W przypadku omawianej branży widać jedynie zmianę trendu, na dodatek opóźnioną w czasie i o osłabionej skali oddziaływania. Obroty firm dystrybucyjnych zajmujących się sprzedażą oprogramowania dla co trzeciej firmy z tego zestawienia zawierają się w okolicy 100 tysięcy euro rocznie, kolejna podobna grupa ma je 2-3 razy większe (rys. 3).

Zakładając, że największą sprzedaż osiąga się z dużych pakietów oprogramowania i dodatkowo, że średnia cena pakietu to wydatek rzędu 4 tysięcy dolarów, sprzedaż czołowych firm daje się oszacować na poziomie 200 licencji rocznie. Takie przybliżenie wielkości handlu dotyczy oczywiście największych firm dystrybucyjnych, które specjalizują się w tej tematyce i dla których jest to główna część biznesu.

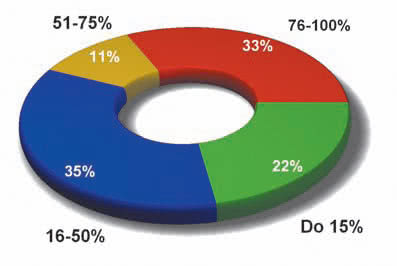

Zgodnie z danymi pokazanymi na rysunku 4 takich przedsiębiorstw jest w tej branży stosunkowo dużo - aż 33% firm, które nadesłały wypełnione ankiety zadeklarowało, że ze sprzedaży oprogramowania osiąga powyżej 75% swoich obrotów. Całkiem spora (57%) jest też grupa firm mających z handlu nieco mniej, bo do 50% obrotów. Wynika z tego, że dystrybucja oprogramowania to albo drobny biznes dodatkowy, albo główny i najważniejszy. Inne przypadki są w zdecydowanej mniejszości.

Nowe firmy oraz piractwo

Rys. 4. 33% firm uczestniczących w raporcie uzyskuje większość przychodów ze sprzedaży oprogramowania projektowego

Większość specjalistów podkreśla, że na rozwój rynku oprogramowania projektowego w Polsce ma w dużym stopniu proces powstawania wielu małych firm, niemniej trzeba pamiętać, że rzadko mają one pieniądze, aby na początku kupować duże specjalistyczne pakiety. Raczej szukają one taniego i legalnego oprogramowania, posiłkują się pakietami open source lub po prostu korzystają z nielegalnych programów, licząc, że z czasem będzie stać je na legalny software.

Bezsprzecznie na rynku następuje wzrost świadomości klientów do zakupu legalnego oprogramowania, ale jest to wolny proces, w którym znaczące spadki procentowe udziału nielegalnego oprogramowania w rynku liczy się w dekadach. Dlatego rozwój rynku na skutek zmian świadomości i podejścia firm do ochrony własności intelektualnej nie przynosi branży wiele pieniędzy w porównaniu do oczekiwań. Aktualną ocenę stopnia piractwa w zakresie oprogramowania EDA pokazuje rysunek 5.

Z badania ankietowego wynika, że jedynie 14% ankietowanych specjalistów uważa, że większość firm korzysta z oprogramowania licencjonowanego. Co więcej, zdaniem blisko 60% ankietowanych programy pirackie ma większość lub spora część firm elektronicznych. Nadal takie wartości procentowe należy uznać za duże i degradujące relacje rynkowe. W porównaniu z poprzednim badaniem ankietowym przeprowadzonym przez nas trzy lata temu nie widać specjalnej poprawy tego stanu, a chwilami można powiedzieć, że nawet jest odrobinę gorzej niż było (rys. 5 po prawej).

Koszt pracy inżynierskiej stale rośnie, na dodatek dobrych projektantów elektroniki zawsze brakuje, zwłaszcza w zakresie układów analogowych. Wydajne narzędzia, które są w stanie przyspieszyć projektowanie, ograniczyć liczbę wykonywanych prototypów i takie, które pozwalają zrobić więcej przy mniejszych zasobach kadrowych, zawsze będą poszukiwane.

Innymi słowy, firmy mają sporą świadomość niezbędności tego typu oprogramowania, nie szukają drogi na skróty w zakresie technologii i zwykle większość problemów z oprogramowaniem EDA ma już dla nich charakter wyłącznie biznesowy, czyli ogranicza się do tego, jak wydając minimalną kwotę pieniędzy, otrzymać potrzebne narzędzia.

|

Richard Hammerl

Richard HammerlŚrodki na inwestycje

Rys. 5. Ocena skali piractwa oprogramowania EDA w Polsce, po prawej analogiczne dane sprzed 3 lat

Rozwój rynku oprogramowania cały czas stymulują fundusze unijne, z których wiele ma na celu poprawę innowacyjności przedsiębiorstw, wzrost stopnia konkurencji na rynku i ogólną poprawę potencjału technologicznego przedsiębiorstw. Od chwili naszego wejścia do UE fundusze i programy rozwojowe odgrywają wielką rolę w finansowaniu inwestycji i stały się kluczowym czynnikiem rozwoju wielu sektorów rynku.

Niemniej ta ich rola dzisiaj powoli słabnie, gdyż środki te powoli się kończą. Liczba dostępnych dla polskich przedsiębiorców funduszy maleje, do innych dostęp nie jest wcale prosty i wymaga wielu starań, dokumentów oraz pracy, co prowadzi do wydłużenia cyklu inwestycyjnego, a w skrajnych przypadkach nawet tworzy bariery nie do przejścia. Lekarstwem na problemy firm z gotówką mogłyby być elastyczniejsze warunki licencjonowania oprogramowania, pozwalające na użytkowanie czasowe, wynajem i inne podobne rozwiązania.

Niemniej polityka producentów oprogramowania ma skalę światową, w większości umowy na korzystanie z programów są podobne bez względu na firmę i nie wydaje się, aby jakiś producent oprogramowania był zainteresowany zmianą tego stanu. W zakresie dużych uniwersalnych pakietów EDA rynek można uznać za podzielony pomiędzy kilku dużych graczy, takich jak Altium, Cadence, Zuken oraz Mentor Graphics.

Jest ich na tyle niewielu, że nikt nie zdecyduje się na radykalne zmiany, bo oznaczałoby to gruntowną zmianę biznesowego modelu działania. Nie da się także powiedzieć, że branża skupiająca producentów oprogramowania EDA łączy silne firmy o dobrej kondycji finansowej, gdyż mają one wiele własnych problemów. W takiej niepewnej sytuacji nikt nie będzie zmieniał filarów biznesu.

Na razie nie wydaje się też, aby koncepcje takie jak przetwarzanie danych w chmurze obliczeniowej, zaproponowane przez Google i dostępne już dla oprogramowania biurowego w najbliższych latach, były dostępne dla programów inżynierskich. Pytani o cloud computing specjaliści zgodnie twierdzą, że koncepcja ta się tutaj nie przyjmie.

Programy open source

Rys. 6. Najwięksi odbiorcy oprogramowania inżynierskiego w kraju

Słaba kondycja finansowa wielu firm elektronicznych powoduje, że cięcia sięgają nie tylko zakupów inwestycyjnych, ale także wielu innych kosztów. Zamiast utrzymywać zespół projektantów, firmy zlecają usługi do firm zewnętrznych, często jednoosobowych lub zatrudniają na umowę zlecenie freelancerów. W takiej sytuacji jasne jest, że nie kupują dla nich oprogramowania, bo zaprzeczałoby to czynionym oszczędnościom.

Przerzucenie tego obowiązku na małe firmy zewnętrzne dla rynku oprogramowania jest niekorzystne, bo zwykle kończy się niestety na konieczności bazowania przez nie na narzędziach darmowych lub nielegalnych. Ceny nowoczesnego oprogramowania typu EDA nie zaliczają się do małych, co niestety w panujących warunkach nie daje impulsów popytowych.

O ile w przypadku dużych kombajnów EDA do rysowania schematów, projektowania płytek oraz symulacji działania układów elektronicznych wybór jest ograniczony do najdalej pięciu czołowych produktów, o tyle w zakresie narzędzi bardziej specjalistycznych, głównie związanych z mikrokontrolerami, wybór jest znacznie większy. Wysokie ceny programów w Polsce przeszkadzają bardziej, bo niszowy i specjalistyczny charakter naszego rynku nie pozwala często zamortyzować ceny drogiego pakietu na dużych seriach sprzedaży.

Kondycja finansowa wielu producentów elektroniki jest niestety nie najlepsza, co widać w dyskusjach na forach internetowych na temat bezpłatnych narzędzi projektowych, w obrotach dostawców i liczbach opisujących koniunkturę. Oprócz komercyjnych kompilatorów, emulatorów, stosów, systemów operacyjnych i innych narzędzi, dostępne są produkty open source.

Część z potrzebnego oprogramowania dostarczają też bezpłatnie producenci mikrokontrolerów, dla których taki sposób wspierania użytkowników jest elementem strategii sprzedaży i atutem w stosunku do konkurencji. Niestety bardzo szybki rozwój systemów bazujących na mikrokontrolerach zmusza producentów do nieustannego tworzenia oprogramowania deweloperskiego dla tej branży.

To generuje ogromne koszty i tworzy wysokie ceny profesjonalnych narzędzi dla systemów embedded. Na to stać tylko koncerny z odpowiednim kapitałem, małe firmy zmuszone są rezygnować ze względu na koszty.

To jest główny powód małej popularności tego typu narzędzi, znacznej popularności produktów bezpłatnych oraz systemów takich jak Ardiuno lub Beagleboard, dających możliwość uniknięcia takich wydatków w systemach małoseryjnych. Z podobnych względów na naszym rynku popularnością cieszą się wyświetlacze graficzne z wbudowanym sterownikiem, pozwalające na proste tworzenie treści, bez konieczności zaawansowanego programowania.

Biblioteki - temat wiecznie aktualny

Podstawą dobrej pracy z oprogramowaniem EDA są biblioteki zawierające dane o podzespołach i ich modele symulacyjne. W idealnym przypadku te bazy powinny zawierać wszystkie dostępne na rynku elementy i to już w momencie ich wprowadzania na rynek. To oczywiście jest niemożliwe, a biorąc pod uwagę, że codziennie na rynku pojawia się minimum kilka nowych komponentów, aktualność bibliotek nierzadko staje się dla konstruktorów problemem.

Podstawą dobrej pracy z oprogramowaniem EDA są biblioteki zawierające dane o podzespołach i ich modele symulacyjne. W idealnym przypadku te bazy powinny zawierać wszystkie dostępne na rynku elementy i to już w momencie ich wprowadzania na rynek. To oczywiście jest niemożliwe, a biorąc pod uwagę, że codziennie na rynku pojawia się minimum kilka nowych komponentów, aktualność bibliotek nierzadko staje się dla konstruktorów problemem.

Dla producentów oprogramowania EDA utrzymywanie kompletnych i aktualnych bibliotek jest wielkim wyzwaniem kosztowym, gdyż wymaga zatrudnienia wielu osób do wpisywania danych. Niestety branża EDA nie dorobiła się jeszcze standardu technicznego opisu danych związanych z parametrami podzespołów takiego, z którego mogłyby korzystać wszystkie firmy.

Niekompatybilność bibliotek nie pozwala też przygotowywać modeli symulacyjnych i opisów przez producentów elementów półprzewodnikowych, którzy mogliby takie dane traktować jako część kart katalogowych. Na razie nie widać szans na zmianę tej sytuacji, co powoduje, że wielu użytkowników programów projektowych zmuszonych jest samodzielnie dodawać podzespoły do bazy danych programu.

Narzędzia dla mikrokontrolerów i programy specjalistyczne

Rys. 7. Wyniki redakcyjnej ankiety zawierającej zebrane odpowiedzi na pytania o to, jakie cechy ofert dostawców oprogramowania są dla klientów ważne

Ogromna większość urządzeń elektronicznych zawiera obecnie w sobie mikrokontrolery, często nawet więcej niż jeden. Poza częścią sprzętową w takich systemach konieczne jest przygotowanie oprogramowania firmware zarządzającego ich działaniem. Innymi słowy, poza oprogramowaniem EDA biuro projektowe zajmujące się systemami embedded musi mieć wiele programów narzędziowych, takich jak programator, środowisko programistyczne i jakiś kompilator.

Do tego dochodzą narzędzia uruchomieniowe, a więc symulatory i debuggery oraz programy związane z interfejsem JTAG do wgrywania kodu i testowania poprawności montażu. Na rynku jest wiele pozycji tego typu, a firmy mogą wybierać spośród wielu różnych języków programowania, płatnych i darmowych wersji, zgodnie ze swoimi preferencjami i możliwościami.

Im bardziej złożony projekt, tym niestety mniej narzędzi jest darmowych, a te profesjonalne są droższe. Taka sytuacja ogranicza niestety tempo rozwoju rynku, bo w przypadku systemów mikroprocesorowych zmiany następują szybko. Co chwila wchodzące na rynek nowe platformy, bardziej złożone mikrokontrolery wymuszają na firmach nieustanne inwestycje w oprogramowanie, co niestety jest problemem.

Dlatego wielu producentów bazuje na bezpłatnych środowiskach IDE dostarczanych przez producentów mikrokontrolerów, jak na przykład MPLAB Microchipa lub AVR Studio Atmela. Zawierają one nawet kompilator C, przez co konkurencja na rynku płatnych programów narzędziowych dla mikrokontrolerów jest silna.

Struktura odbiorców i co się liczy w ofertach

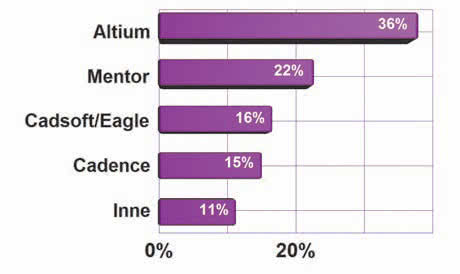

Rys. 8. Najpopularniejsze marki związane z oprogramowaniem inżynierskim na rynku w Polsce

Jeszcze kilka lat temu niezłą sytuację na rynku oprogramowania EDA zapewniały inwestycje zagraniczne. Wiele takich przedsiębiorstw otwierało wtedy w Polsce swoje biura, gdzie na bazie naszych specjalistów powstawały lokalne ośrodki projektowe lub rozszerzano potencjał istniejących placówek. Dzisiaj widać zdecydowany brak nowych takich inwestycji. Spowolnienie gospodarcze na świecie zahamowało taką ekspansję i zrewidowało wiele wcześniejszych planów.

W chwili obecnej największe zainteresowanie zakupem nowych systemów oprogramowania EDA przejawiają wyższe uczelnie techniczne i instytuty naukowe, niemniej z punktu widzenia sprzedaży niekoniecznie przekłada się to na obroty, ponieważ jednostki takie często korzystają z możliwości kupna programów w wersjach edukacyjnych z dużym rabatem. Potwierdzają to wyniki uzyskane z ankiet, które pokazane zostały na rysunku 6.

Poza producentami elektroniki profesjonalnej, którzy wydają się naturalnymi i najbardziej typowymi odbiorcami oprogramowania, placówki naukowe i uczelnie notowane są tylko nieznacznie słabiej. Niemniej biorąc pod uwagę, że od strony kwotowej wielkości sprzedaży świat nauki niekoniecznie musi być liderem, jasne jest, że koniunktura w branży jest pochodną inwestycji z zagranicy i sytuacji na rynku elektroniki profesjonalnej.

Podobnie jak w wielu innych sektorach rynku największe powodzenie w przypadku programów EDA mają pakiety zapewniające podstawową funkcjonalność, a więc rysowanie schematu i projektowanie płytki drukowanej plus symulacja i optymalizacja projektu. Idąc po najmniejszych kosztach, taki zestaw da się złożyć już z dwóch pakietów oprogramowania.

Wykorzystując jako jeden darmowy symulator Tina i jako drugi popularny pakiet EDA, koszt całości zaczyna się od około 3 tys. złotych, czyli bardzo mało z punktu widzenia finansów firmy. Przykład ten przekonuje, że firmy oceniają nie zawsze kupno pełnego pakietu od renomowanego światowego producenta jako rozwiązanie dla siebie optymalne. Do takich wniosków można dojść również, analizując opracowane statystycznie dane na temat tego, co w ofertach dostawców oprogramowania liczy się w największym stopniu (rys. 7).

Tabela 2. Dane kontaktowe do firm wymienionych w tabeli 1 |

Czołowe pozycje dla ceny i możliwości projektowych nie są z pewnością zaskoczeniem, gdyż są to dwa najważniejsze czynniki determinujące, co można zrobić i jakim kosztem. Natomiast trzecie miejsce dla doświadczenia z poprzednich wersji oraz kolejne dla marki producenta zasługują na komentarz, gdyż wskazują, że projektanci są silnie związani z wykorzystywanymi narzędziami i zmiana platformy projektowej lub dostawcy oprogramowania nie jest decyzją podejmowaną chętnie.

Jest to też dowód, dlaczego superpromocje, pozwalające osobom zmieniającym platformę oprogramowania na konkurencyjną wraz z migracją projektów otrzymać nowe narzędzia, nierzadko trafiają w pustkę. Kilka akcji wymierzonych w Altium przez konkurencyjne firmy nie przyniosło wielkich efektów, gdyż siła przyzwyczajenia przeważyła. Ostatnią rzeczą wartą uwagi jest wysokie znaczenie możliwości rozbudowy pakietu oprogramowania oraz dostępność darmowych lub niedrogich aktualizacji.

Wiadomo, że program jest inwestycją na długi czas i musi być okresowo modernizowany, aby można było za jego pomocą sprostać bieżącym wymaganiom technicznym. Koszt obsługi technicznej programu wlicza się do całkowitego kosztu posiadania narzędzia i z pewnością ceny aktualizacji są w stanie zaważyć na łącznych kosztach korzystania z oprogramowania. To, że firmy kierują sie tym parametrem przy zakupach, z pewnością jest oznaką dojrzałości rynku.

Dostawcy oprogramowania w Polsce

Układ sił na rynku światowym nie do końca odpowiada temu, co mamy w Polsce, bo zgodnie z wynikami głosowania w ankietach marką zagraniczną numer jeden w zakresie oprogramowania EDA w kraju jest Altium (rys. 8), dalej dopiero uplasował się Mentor Graphics, a Cadence ulokował się dopiero za firmą Cadsoft znaną z programu Eagle.

Układ sił na rynku światowym nie do końca odpowiada temu, co mamy w Polsce, bo zgodnie z wynikami głosowania w ankietach marką zagraniczną numer jeden w zakresie oprogramowania EDA w kraju jest Altium (rys. 8), dalej dopiero uplasował się Mentor Graphics, a Cadence ulokował się dopiero za firmą Cadsoft znaną z programu Eagle.

Popularność produktów firmy Altium wynika w dużej części z tego, że starsze wersje Protela nie były zabezpieczone przed piractwem, a dodatkowo nikt nie prowadził kontroli legalności oprogramowania. Ten kapitał doświadczeń przełożył się na zainteresowanie programem Designer, ciągle popularnym wśród polskich projektantów. Wysoka pozycja produktów firmy Cadsoft to z kolei efekt dobrego dopasowania funkcjonalności programu i ceny za licencję do możliwości krajowego rynku.

Eagle jest programem do mało- i średnio skomplikowanych projektów, nie ma modułów i narzędzi do zaawansowanej analizy w.cz., termicznej, badań integralności itp., ale kosztuje kilka razy mniej niż Designer i wielu firmom po prostu wystarcza. Na dodatek firmę Cadstar kupił kilka miesięcy temu znany dystrybutor podzespołów Farnell, dzięki czemu firma zyskała wiele atutów po stronie promocyjnej i kapitałowej do dalszego rozwoju.

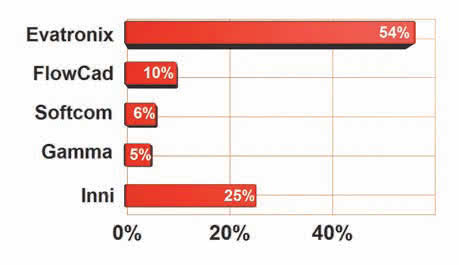

Na koniec warto zauważyć, że pozycja poszczególnych marek na rynku jest też pochodną zaangażowania i wkładu pracy poszczególnych dystrybutorów oraz tego, ile uwagi poświęcają promocji i działaniom wspierającym sprzedaż (rys. 9). Przykładem pozytywnym może być Evatronix, który od lat promuje produkty Altium i zawsze promocja była firmy istotna, a przykładem negatywnym jest Cadstar firmy Zuken - wystarczy zajrzeć na stronę internetową do "aktualności". Kolejne trzy pozycje też dość dobrze odzwierciedlają wysiłki promocyjne oraz to, kiedy firmy te pojawiły się na rynku w Polsce.

Dostawcy oprogramowania EDA i narzędzi

Rys. 9. Czołowi krajowi dostawcy oprogramowania EDA

Krajobraz firm dystrybucyjnych zajmujących się sprzedażą oprogramowania inżynierskiego na przestrzeni ostatnich lat zmienił się niewiele. Dalej na rynku mamy wielu dostawców, nie tylko dużych przedsiębiorstw, ale również mniejszych firm, które oferują narzędzia specjalizowane. W Polsce jest też obecnych kilku producentów, m.in. symulatorów mikrofalowych, dostawców bloków IP i narzędzi do układów programowalnych.

Całość tworzy więc bardzo zróżnicowany rynek. W zakresie dużych uniwersalnych pakietów EDA, łączących w ramach jednego zintegrowanego systemu wiele narzędzi, takich jak edytor schematów, program do projektowania płytek drukowanych, autorouter, symulator oraz narzędzia wspomagające projektowanie układów programowalnych, obecna jest firma Evatronix, będąca dystrybutorem popularnego pakietu Altium Designer oraz producentem wirtualnych komponentów w postaci bloków IP.

Do tej grupy zalicza się także firma Gamma, która przejęła dystrybucję programu PADS Mentor Graphics od firmy Cadrex. Trzecim dostawcą w tej grupie są współpracujące ze sobą firmy FlowCAD i Softcom, oferujące oprogramowanie Cadence (platforma Allegro) oraz OrCAD. W ofercie firmy te mają ponadto wiele mniejszych narzędzi uzupełniających projektowanie i wspomagających produkcję płytek.

Jeśli chodzi o program Eagle, to do niedawna był on sprzedawany w Polsce przez Lediko i AWE-CAD. Wraz z tym, jak producenta Eagle kupił Farnell, dystrybutor stał się w naturalny sposób dystrybutorem tego oprogramowania w Polsce i dzisiaj Eagle można nabyć od tych trzech firm. Ostatnim dostawcą w tej kategorii jest CSK Kluwetasch, która na rynku polskim oferuje oprogramowanie Cadstar firmy Zuken.

Na rynku działają też dystrybutorzy mniejszych pakietów, jak na przykład Carel, który oferuje symulatory firmy Intusoft. Poza dużymi pakietami oprogramowania EDA ważną część rynku tworzą narzędzia dla mikrokontrolerów, a więc kompilatory, symulatory i debuggery, stosy programowe oraz środowiska IDE do tworzenia systemów embedded.

Niewątpliwie takie programy mają charakter utylitarny i są szeroko wykorzystywane, niemniej relacje wolnego rynku bywają ograniczane przez producentów mikrokontrolerów, którzy promują ich sprzedaż, dając konstruktorom darmowe lub tanie oprogramowanie. Czasem jest to tylko kompilator, a czasem pełne i wydajne zintegrowane środowisko projektowe. Dostawcami takich programów są firmy WG Electronics, sprzedająca oprogramowanie firm Keil, ARM i iSystem oraz produkty do "boundary-scan" firmy JTAG Technologies.

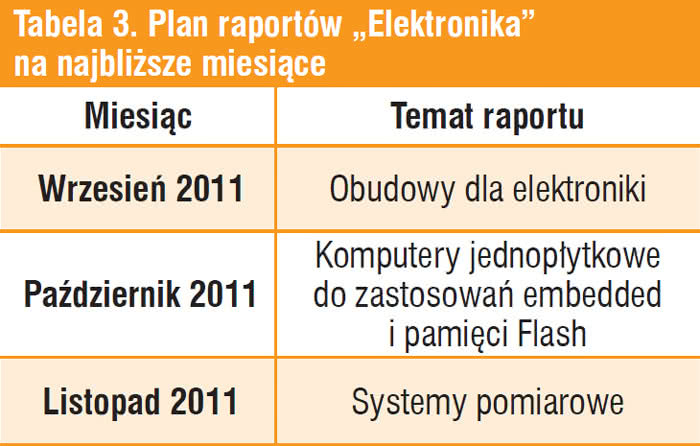

Tabela 3. Plan raportów "Elektronika" na najbliższe miesiące

Drugą firmą tego typu na rynku jest RK-System, dystrybutor kompilatorów, symulatorów i debuggerów IAR Systems, Rowley i Visionics. W zakresie stosów programowych, systemów RTOS i bibliotek programowych na rynku dostępne są produkty firmy Segger oferowane przez JM elektronik i Sciopta Systems dostarczane przez Gryft ec. Dostawcą specjalistycznego oprogramowania do symulacji układów mikrofalowych, analizy pól elektromagnetycznych i elektrostatycznych, projektowania anten, propagacji sygnałów w kablach jest firma Rohde&Schwarz.

Oprócz laboratoryjnej i radiokomunikacyjnej aparatury pomiarowej R&S jest dystrybutorem firm AWR Corporation (produkty Microwave Office i Visual System Simulator) oraz CST AG - Computer Simulation Technology (programy Microwave Studio, Cable Studio i EM Studio). Drugim dostawcą aparatury pomiarowej i oprogramowania jest AM Technologies (do projektowania, modelowania i symulacji układów w.cz. i mikrofalowych - Agilent EEsof).

Grupę dystrybutorów oprogramowania inżynierskiego uzupełniają producenci narzędzi takich jak symulatory cyfrowe (Aldec ADT) i mikrofalowe (QWED). Ostatnią grupą dostawców są dystrybutorzy narzędzi technologicznych wspomagających produkcję (Cadrex), konwerterów i przeglądarek dokumentów CAD (Cadwork).

Tabele ze zbiorczym przeglądem ofert

Przegląd oferty producentów i dystrybutorów oprogramowania pokazany został w tabeli 1. Kolejne wiersze zawierają informacje na temat wielkości firmy, dostępności oprogramowania EDA, specjalistycznych narzędzi dla systemów cyfrowych, projektowania mechatroniki i bloków IP oraz narzędzi dla mikrokontrolerów. W kolejnej tabeli zostały zawarte dane teleadresowe do kilkunastu firm, które nadesłały wypełnione ankiety.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach

są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród

dostawców oprogramowania do projektowania elektroniki w Polsce.