W chwili pojawienia się technologii czujników obrazu CMOS rynek zdominowany był przez kamery CCD. Oferowały one wysoką jakość obrazu, ale było to okupione dużym poborem mocy i wysokim skomplikowaniem układu elektronicznego. Nie były to cechy pożądane przez dynamicznie rozwijający się rynek elektroniki mobilnej, gdzie głównym trendem w projektowaniu produktów była miniaturyzacja i wzrost mobilności. W poszukiwaniu alternatywy uwaga branży zwróciła się ku matrycom CMOS. Z korzyścią dla obu stron, bo tak jak CMOS praktycznie umożliwiło wyposażenie telefonów komórkowych w dobrej jakości aparaty, tak pozyskanie odbiorców na masowym rynku konsumenckim było głównym motorem napędowym dla rozwoju CMOS.

Pewnym symbolem jest fakt, że Sony w 2015 r. ogłosiło całkowite zaprzestanie produkcji czujników obrazu CCD, aby skoncentrować się na nowej technologii. Technologia ta szybko zyskała przewagę rynkową dzięki coraz lepszej jakości obrazu, wysokiej rozdzielczości i szybkości działania. Wprowadzenie takich rozwiązań jak tylnego podświetlenie (BSI - back-illuminated structure), piksele aktywne czy migawka globalna przełożyło się na coraz lepsze osiągi. Co ciekawe, wiele z tych rozwiązań było dziełem inżynierów Sony.

Intensywny rozwój technologii pozwolił zmniejszyć różnicę w jakości obrazu w porównaniu do CCD, a w przypadku elektroniki konsumenckiej dużą zaletą jest niski pobór mocy, mały stopień skomplikowania systemu oraz cyfrowy sygnał na wyjściu czujnika. Matryca CMOS pobiera ok. 100 razy mniej energii niż CCD o porównywalnych cechach. Detektory CMOS są wytwarzane z użyciem standardowego procesu technologii półprzewodników, co pozwoliło na szybkie dostosowanie istniejących linii technologicznych. Dzięki temu producenci szybko osiągnęli efekt skali, co z kolei przełożyło się na znacząco niższą cenę jednostkową niż porównywalne czujniki CCD. Zdaniem analityków nic nie zagrozi dominacji CMOS w obszarze elektroniki masowej, natomiast detektory CCD znajdą zastosowanie przede wszystkim w aplikacjach specjalistycznych, jak biotechnologie czy medycyna.

CMOS vs CCD

Detektory obrazu zbudowane są z milionów elementów światłoczułych rozmieszczonych na płaskiej płytce, przykrytych siatką filtrów barwnych. Każdy z tych elementów rejestruje informacje o szczególe obrazu optycznego i zamienia go na sygnał elektryczny. Sygnał ten jest następnie przesyłany, odczytywany i przetwarzany przez układ sterujący. Podstawową różnicą między CCD a CMOS jest budowa piksela i wynikający z tego sposób konwersji sygnału optycznego na elektryczny. Piksel CCD zamienia fotony na natężenie prądu, a CMOS na napięcie.

Elementy CCD (Charge Coupled Device) to układy ze sprzężeniem ładunkowym, w których pod wpływem światła w warstwowej strukturze typu metal-izolator-półprzewodnik uwalniane są elektrony w ilości proporcjonalnej do natężenia światła. Natomiast w przypadku CMOS głównym elementem fotoczułym jest komplementarna para tranzystorów unipolarnych MOS. Charakterystyczne dla tej technologii są duża prędkość działania i niski pobór prądu. Dodatkowo, ponieważ jest to technologia wykonana w procesie produkcyjnym elementów półprzewodnikowych, integracja matrycy światłoczułej z układem logicznym jest dużo prostsza niż w przypadku CCD.

W przypadku CCD odczyt jest realizowany sekwencyjnie poprzez przemieszczanie ładunku z każdego piksela do wspólnego układu wzmacniacza i przetwornika analogowo-cyfrowego. W zaawansowanych czujnikach CMOS wzmacniacz i rejestrator odczytu są już wbudowane w piksel. Dzięki temu, że konwersja ładunku na napięcie realizowana jest na poziomie pojedynczej fotodiody, odczyt realizowany jest w trybie równoległym, co znacząco zwiększa prędkość działania układu. Dodatkowo, każdy piksel może być adresowany indywidualnie.

W kwestii jakości obrazu matryce CMOS odznaczają się większą odpornością na zakłócenia, jednak są bardziej podatne na szum. To drugie wynika z niedoskonałości procesu technologicznego, gdzie każdy piksel ma nieznacznie różną charakterystykę konwersji ładunku na napięcie. W praktyce takie samo natężenie światła przełoży się na inny sygnał wyjściowy z każdego piksela, co w ostatecznym obrazie widoczne będzie jako szum. Kompensacja tej wady realizowana jest głównie programowo.

Pełna adresowalność, czyli odczyt pojedynczych pikseli lub fragmentu matrycy CMOS, daje projektantom dodatkowe możliwości, które są trudniejsze w realizacji w detektorach CCD. Rejestrując tylko wybrane fragmenty sceny, można np. szybko ustawić odpowiedni kontrast lub balans bieli.

Dobra koniunktura w branży

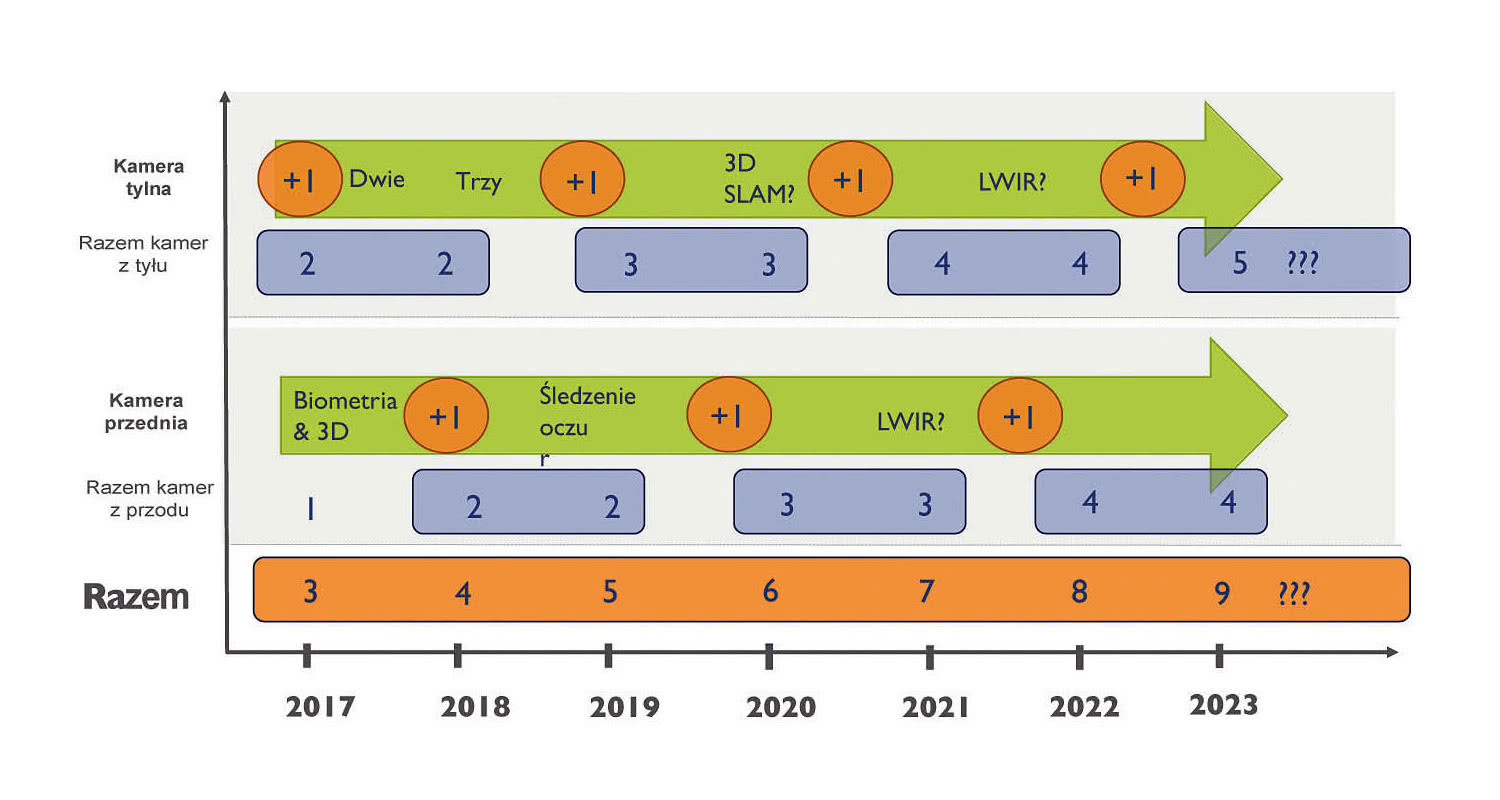

Według raportu Yole Development, po udanym roku 2017, kiedy obroty wyniosły 13,8 mld dolarów, dobra passa na rynku przetworników obrazu CMOS utrzyma się przez najbliższe lata. Praktycznie każdy segment rynku, poza komputerami osobistymi, notuje bardzo dobre wyniki. Do 2023 roku spodziewane średnie roczne tempo wzrostu sprzedaży wyniesie 9,4%, co pozwoli osiągnąć obroty ponad 23 mld dolarów. Tak dobre prognozy to przede wszystkim wzrost zapotrzebowania ze strony rynku telefonów komórkowych, gdzie dodatkowe czujniki optyczne umożliwiają takie funkcje jak zoom optyczny, biometria czy sterowanie gestami.

Wcześniej swoje prognozy dla rynku czujników obrazu CMOS i CCD podnieśli analitycy z Digitimes Research. Po udanym roku 2017, kiedy wartość dostaw tych komponentów wzrosła o 15% do 12,2 mld dolarów, branża może spodziewać się kolejnych tłustych lat. Realna perspektywa to osiągnięcie pułapu 15 mld w 2020 roku.

CMOS jest już standardem w smartfonach i tabletach, a dzięki poprawie jakości rejestrowanego obrazu i parametrów pracy obszar zastosowań stale się powiększa, także w segmencie specjalistycznych aplikacji. Sektor mobilny tworzy 69% całkowitej sprzedaży tych czujników. Łącznie z komputerami i pozostałą elektroniką konsumencką udział ten wzrasta do 85%. Trendy, które będą kształtować sytuację na rynku w najbliższych latach, to przede wszystkim rosnące wolumeny sprzedaży i coraz wyższe wymagania co do jakości rejestrowanego obrazu. Aparat jest standardowym wyposażeniem urządzeń szeroko rozumianej elektroniki konsumenckiej, a klienci oczekują, że telefony nawet z niższej półki cenowej zapewnią wysoką jakość zdjęć i filmów. Ta dynamika rynku będzie wymagać od dostawców z jednej strony inwestycji w bazę produkcyjną, a z drugiej intensywnych prac badawczo-rozwojowych, aby nadążyć za rozwojem technologii.

Sprzedaż na rynek telefonów komórkowych nadal będzie ważnym źródłem dochodu branży, jednak głównym kołem napędowym wzrostu w najbliższych latach będą nowe zastosowania. Dobre perspektywy czekają sektory bezpieczeństwa i motoryzacyjny. W tym drugim przypadku zaawansowane systemy wspomagania kierowcy (ADAS) i intensywne prace nad autonomicznymi autami będą napędzać zapotrzebowanie na większą liczbę czujników obrazu montowanych w samochodzie. Według prognoz, sprzedaż na tym rynku będzie rosła nawet do 40% rocznie, w 2022 osiągając wartość 2,8 mld dolarów.

Na znaczeniu zyskają również zastosowania w przemyśle, widzeniu maszynowym, robotyce, urządzeniach medycznych czy wirtualnej rzeczywistości. Są to sektory o dużych wymaganiach co do jakości obrazu i parametrów sensora, ale równocześnie oferujące wyższe marże, co wpłynie pozytywnie na rozwój technologii i ogólną kondycję branży. Wschodzące rynki to szanse dla nowych graczy na znalezienie swojej niszy. Przykładem są systemy bezpieczeństwa, gdzie szczególnie mocno swoją obecność zaznaczyli chińscy producenci jak Hikvision czy Dahua.

Sony nadal liderem

Branża czujników obrazu CMOS jest wymagająca dla dostawców, zmuszonych z jednej strony do ciągłego wyścigu technologicznego i inwestycji w moce produkcyjne, z drugiej do kontroli kosztów, aby pozostać konkurencyjnym na masowym rynku konsumenckim. Nie dziwi więc dominacja największych graczy. Od wielu lat Sony jest niekwestionowanym liderem pod względem sprzedaży, bazy produkcyjnej i technologii. Udziały firmy w całkowitym rynku sensorów CMOS szacowane są na 45%. Firma osiągnęła to dzięki agresywnej polityce przejęć i zwiększania mocy produkcyjnych. Nie bez znaczenia jest też mocne zaplecze badawczo-rozwojowe. Strategia firmy zakładała ciągłe zwiększanie przewagi nad konkurencją w zakresie jakości czujników. Czynniki te okazały się kluczowe dla uzyskania rynkowej dominacji, pozwalając firmie dostarczyć duże ilości układów o wysokich parametrach, a korzystając z efektu skali utrzymać konkurencyjne ceny.

Sony jest szczególnie mocne w sektorze smartfonów, gdzie dostarcza komponenty m.in. dla Apple. Gorzej radzi sobie w segmencie motoryzacyjnym, gdzie jego udziały wynoszą jedynie 9%. Z uwagi na dużą dynamikę i prognozowany wzrost, jest to rynek strategiczny dla rozwoju biznesu CMOS firmy. Baza klientów Sony, czyli m.in. Toyota, ma rozszerzyć się o takie marki jak Bosch, Nissan i Hyundai.

Kolejne pozycje w zestawieniu największych dostawców okupują Samsung, który coraz więcej zyskuje na współpracy z chińskimi producentami telefonów komórkowych, oraz Omnivision, z mocną pozycją na rynku motoryzacyjnym. Łączne udziały pierwszej trójki w rynku całkowitym szacowane są na ponad 70%. Dystans do pozostałych graczy będzie się zwiększał, biorąc pod uwagę, że każda z tych firm notowała w ostatnich latach dwucyfrowy wzrost sprzedaży.

Przyszłość to 3D

Jednym z najważniejszych trendów w technologii CMOS są czujniki o pionowej integracji, w których sensor CMOS jest umocowany na układzie logicznym a połączenia między poszczególnymi warstwami realizowane są metodą przelotek TSV (Through Silicon Vias). Zdaniem analityków Yole detektory zbudowane w architekturze 3D będą dominować na rynku w 2022 roku. Taka konfiguracja ma szereg zalet, z których najważniejsze to mniejszy rozmiar układu i możliwość integracji dodatkowych funkcji bez straty kosztownego miejsca na płytce PCB. Elementy te cechuje też większy współczynnik wypełnienia, czyli stosunek powierzchni pikseli do powierzchni całego elementu, jako że układ sterujący znajduje się w warstwie pod matrycą pikseli. Tradycyjna architektura dwuwymiarowa musi zmieścić wszystkie elementy układu w jednej płaszczyźnie obok siebie.

Sony było pierwszą firmą, która zaprezentowała tego typu czujniki, np. ISX014 wykonany w procesie 90 nm i połączony za pomocą TSV z procesorem obrazu. Ma on rozdzielczość 8 megapikseli i dodatkowe funkcje poprawiające jakość obrazu. Druga generacja, czyli IMX214 z 2014 r., to już rozdzielczość 13 megapikseli. Układ ten znalazł zastosowanie m.in. w iPhone 6/6s. Obecnie układy 3D są oferowane przez wszystkich znaczących graczy na rynku, a postęp technologiczny pozwolił na integrację w jednej obudowie dodatkowych warstw, m.in. pamięci DRAM lub procesora sygnałowego. Takie rozwiązanie jest coraz częściej spotykane w telefonach komórkowych i pozwala realizować algorytmy przetwarzania obrazu już na poziomie kamery.

Jacek Dębowski