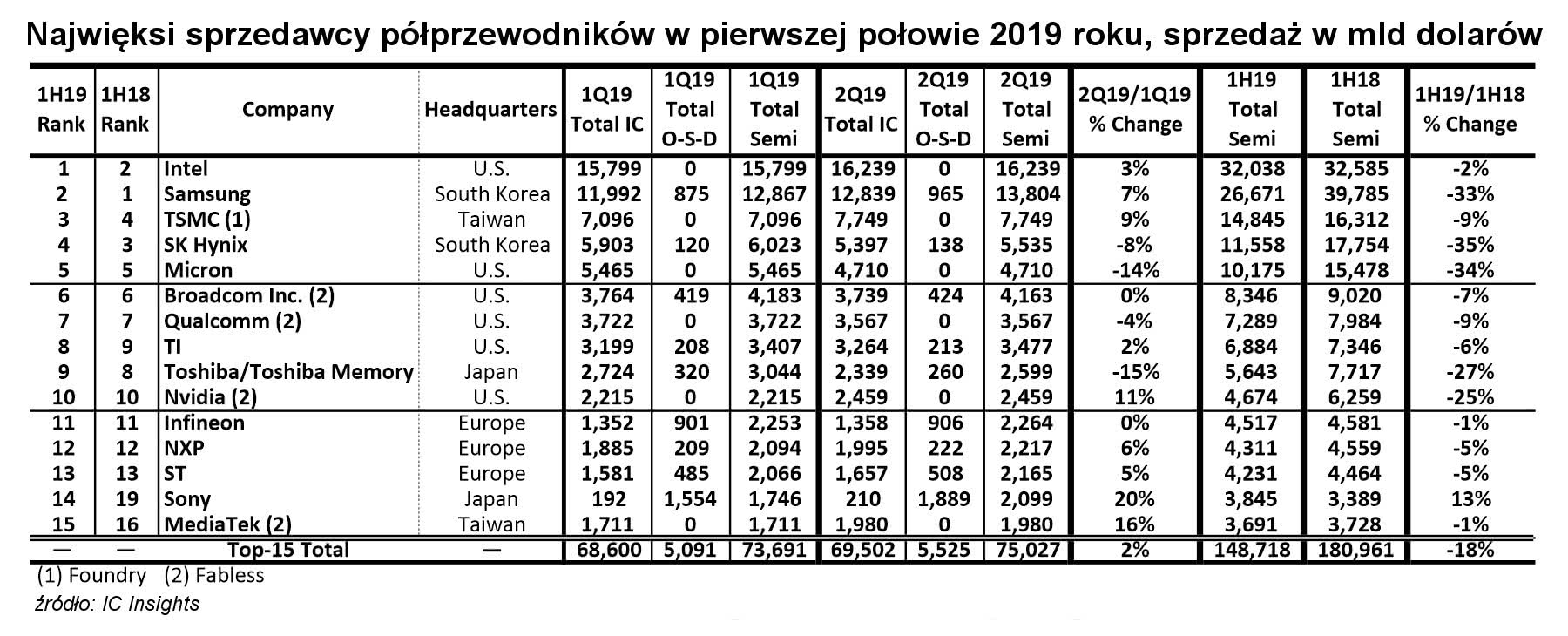

W pierwszej piętnastce rankingu największych globalnych dostawców półprzewodników znajduje się sześć firm z siedzibą w Stanach Zjednoczonych, trzy pochodzące z Europy i po dwie z Tajwanu, Korei Południowej i Japonii.

Wyniki wielkiej trójki, czyli Samsunga, SK Hynixa i Microna, ilustrują niezwykle niestabilną sytuację na rynku pamięci. Przychody każdej z tych firm, liczone rok do roku, spadają w pierwszej połowie 2019 roku o co najmniej 33%, po tym, jak każda notowała w pierwszej połowie 2018 roku roczne wzrosty o ponad 36%.

Dziewięć z piętnastu największych firm sprzedało w pierwszym półroczu półprzewodniki o wartości co najmniej 5 mld dolarów. By mieć miejsce w aktualnej topowej piętnastce trzeba było uzyskać półroczną sprzedaż na poziomie 3,7 mld dolarów.

Na pozycji lidera Intel zastąpił Samsunga w 4 kwartale ubiegłego roku, po jej utracie na rzecz Koreańczyków w 4 kwartale 2017. W rankingach całorocznych Samsung prowadził w 2017 i 2018 roku, jednak obecnie przewiduje się, że Intel z łatwością stanie się numerem jeden dla całego roku 2019 - wcześniej zajmował tę pozycję od 1993 do 2016 roku. Aktualnie, wraz z załamaniem rynków DRAM i NAND flash, w ciągu ostatniego roku nastąpiła całkowita zmiana - w pierwszej połowie 2018 roku Samsung miał o 22% większą całkowitą sprzedaż półprzewodników niż Intel, natomiast w pierwszej połowie roku 2019 Intel ma o 20% większą sprzedaż półprzewodników niż Samsung.

Lista 15 najlepszych sprzedawców stanowi wskazówkę do określenia, które firmy są wiodącymi dostawcami półprzewodników, niezależnie od tego, czy są to firmy IDM (Integrated Device Manufacturer), firmy fablessowe czy typu foundry.

Źródło: IC Insights