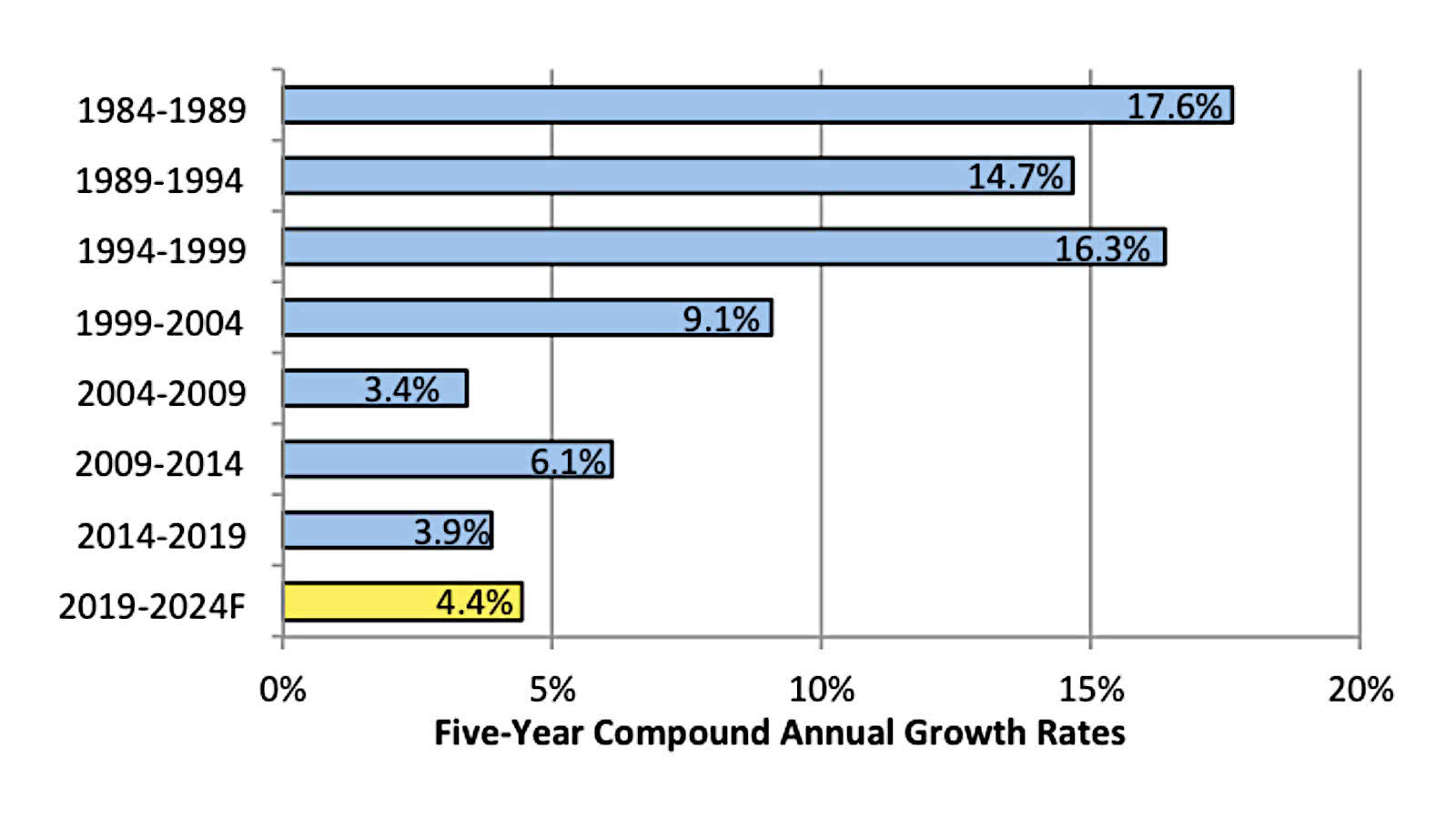

Konsolidacja w przemyśle półprzewodnikowym w ciągu ostatnich pięciu lat przyczyniła się do obniżenia tempa wzrostu wydatków na badania i rozwój. Licząc od lat 80. można zauważyć, że długoterminową tendencją jest spowolnienie rocznego wzrostu wydatków na R&D w tym sektorze. Jednak obecne wyzwania technologiczne mogą spowodować, że w latach 2019-2024 budżety na badania i rozwój półprzewodników znowu wzrosną.

Omówione trendy dotyczące wydatków na R&D obejmują nakłady finansowe producentów IDM, dostawców chipów typu fabless oraz producentów wafli krzemowych typu "pure play". Trendy te nie obejmują innych firm i organizacji zaangażowanych w technologie związane z półprzewodnikami, takich jak dostawcy urządzeń i materiałów produkcyjnych, dostawcy usług zamykania i testowania struktur układów, uniwersytety i laboratoria finansowane przez rząd oraz instytuty przemysłowe, do których grona należą m.in. belgijski IMEC, francuski CAE-Leti Institute, tajwański Industrial Technology Research Institute (ITRI) oraz amerykańskie konsorcjum Sematech - w roku 2015 zostało ono połączone z instytutem State University of New York (SUNY).

Zgodnie z danymi opracowanymi przez IC Insights, od lat 90. przemysł półprzewodnikowy przewodził we wszystkich głównych segmentach przemysłowych pod względem intensywności prac badawczo-rozwojowych, przy rocznych wydatkach na R&D wynoszących średnio około 15% całkowitej sprzedaży. Jednak w ciągu ostatnich trzech lat odsetek badań i rozwoju sprzedaży półprzewodników spadł do 13,5% w 2017 r. i do 13,0% w 2018 - głównie z powodu wyjątkowo wysokiego wzrostu przychodów z układów pamięci. Wskaźnik stosunku R&D do sprzedaży wzrósł do 14,6% w roku 2019, kiedy to przychody z chipów pamięci o 33%, a cały rynek półprzewodników spadł o 12%. Najwyższe miejsce w rankingu w 2019 r. zajął sektor farmaceutyczny i biotechnologiczny - ze wskaźnikiem R&D/sprzedaż na poziomie 15,4%.

W ciągu ostatnich 41 lat (1978-2019) wydatki na badania i rozwój jako procent sprzedaży półprzewodników wyniosły średnio 14,6%. Od 2000 r. wskaźnik ten przekraczał historyczną średnią we wszystkich latach oprócz czterech - 2000, 2010, 2017 i 2018. W ciągu tych czterech lat niższy stosunek R&D do sprzedaży miał więcej wspólnego z siłą wzrostu dochodów niż słabością wydatków na badania i rozwój.

Źródło: IC Insights