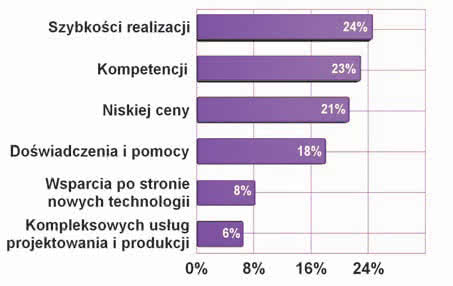

Rys. 1. Zebrane odpowiedzi na pytanie "Czego oczekujemy od dostawcy mikrokontrolerów?"

Mikrokontroler jest też tematem wielu dyskusji zawodowych, bywa obiektem zainteresowań i preferencji zawodowych, a nawet bywa podzespołem, którego rozwój technologiczny śledzi się na pierwszych stronach gazet. Dlatego w październikowym raporcie "Elektronika" przyglądamy się krajowym dostawcom mikrokontrolerów, próbując przybliżyć czytelnikom szczegóły tego rynku i ułatwić wybranie najlepszego dostawcy.

Ogromna liczba wykonań i typów mikrokontrolerów dostępnych w sprzedaży wynika przede wszystkim z tego, że dzisiaj element ten jest jednostką centralną aplikacji i dąży się do tego, aby skupić wewnątrz niego jak najwięcej obwodów i układów peryferyjnych części sprzętowej. Rynek już dawno odszedł od pierwotnej koncepcji, gdzie mikrokontroler składał się głównie z procesora oraz pamięci i szybkim krokiem poszedł w kierunku systemu-na-krzemie, gdzie pojedynczy układ stanowi praktycznie całość lub przynajmniej większość warstwy sprzętowej aplikacji.

Takie działanie jest jak najbardziej słuszne, gdyż dla producenta półprzewodników różnicy w kosztach produkcji układów prostych i złożonych prawie nie ma. Dla nowych technologii powierzchnia krzemu montowanego w obudowie nierzadko jest ograniczana od dołu przez warunki montażu w obudowie. Dla wielu wytwórców półprzewodników celem stało się obecnie posiadanie uniwersalnego i wyczerpującego portfolio mikroprocesorów, po to aby można było dobrać idealnie pasujący model do wymagań narzucanych przez projektowaną aplikację.

Kryteriów wyboru jest sporo, nawet jeśli ograniczymy się tylko do podstawowych różnic technicznych. Wydajność, zasoby pamięci, pobór mocy, obudowa, narzędzia deweloperskie, cena i układy peryferyjne charakterystyczne dla zastosowania, takie jak USB, PWM, LCD, tworzą liczne kolumny do tabeli selekcji, które producenci wypełniają jeszcze większą liczbą wierszy po to, aby pokryć jak najwięcej kombinacji. Efekt jest taki, że dzisiaj nie mówimy o mikrokontrolerach, myśląc o pojedynczych i konkretnych układach, ale o całych rodzinach bazujących na określonym rdzeniu.

To uproszczenie pojęć wcale nie oznacza, że proces selekcji układu do aplikacji stał się prostszy. Dla producentów półprzewodników wspomniany centralny element aplikacji jest bardzo atrakcyjną częścią biznesu, o którą warto się starać i nierzadko okazującą się kołem zamachowym napędzającym sprzedaż w wielu innych grupach elementów. Konstruktorzy, kupując mikrokontroler, nierzadko sięgają też po dopasowane do niego układy pomocnicze i wykonawcze, które lepiej pasują od produktów konkurencyjnych, a dodatkowo w ramach sprzedaży kompleksowej mogą być w ostatecznym rachunku tańsze.

To uproszczenie pojęć wcale nie oznacza, że proces selekcji układu do aplikacji stał się prostszy. Dla producentów półprzewodników wspomniany centralny element aplikacji jest bardzo atrakcyjną częścią biznesu, o którą warto się starać i nierzadko okazującą się kołem zamachowym napędzającym sprzedaż w wielu innych grupach elementów. Konstruktorzy, kupując mikrokontroler, nierzadko sięgają też po dopasowane do niego układy pomocnicze i wykonawcze, które lepiej pasują od produktów konkurencyjnych, a dodatkowo w ramach sprzedaży kompleksowej mogą być w ostatecznym rachunku tańsze.

Ponieważ bardzo często projektowanie eurządzenia zaczyna się od wyboru mikrokontrolera, elementowi temu poświęca się wiele uwagi, traktując go, jako strategiczny oręż do walki z konkurencją. Dla klientów silna konkurencja na rynku z pewnością jest korzystna. Dzięki niej korzystają z niższych kosztów zaopatrzenia, szerokiego spektrum produktów, ale niestety nie da się powiedzieć, aby przyczyniała się do łatwiejszego i lepszego wyboru.

Czołowi producenci mikrokontrolerów, pomijając kilka drobnych wyjątków, ścigają się w tych samych obszarach aplikacyjnych. Jest naturalne, że nikt nie będzie oddawał innym przestrzeni do rozwoju biznesu, ale skutek jest taki, że projektując aplikację, na przykład hipotetycznie związaną z systemem pomiarowym, można wybierać pomiędzy wieloma równorzędnymi mikroprocesorami. Różnice pojawiają się w aplikacjach specjalistycznych, na przykład związanych z systemami dla motoryzacji, komunikacją bezprzewodową, aplikacjami o bardzo niskim poborze mocy, ale też nierzadko nie są to rozwiązania wyjątkowe, tylko alternatywne technologie.

Nie tylko utrudnia to wybór, ale też paraliżuje dyskusje fachowców, którzy są w stanie bez końca przekonywać o wyższości rozwiązania, które zastosowali w swoim projekcie, mimo że wcale nie bywa ono wyjątkowe ani nierzadko optymalne. Do niedawna wiele takich dylematów rozwiązywali sami klienci, którzy zwykle preferowali określone architektury mikroprocesorów, związane z poszczególnymi producentami, a więc na przykład układy AVR Atmela, PIC Microchipa lub rodzinę ST7 STMicro.

Związane było to z wcześniejszym doświadczeniem zawodowym, a więc poprzednimi zrealizowanymi projektami, posiadaniem gotowych bibliotek i fragmentów kodu, które można było traktować jako wsparcie na początku. To samo dotyczyło posiadanych narzędzi projektowych i oprogramowania, które miały swoją wartość i uważane były za dorobek, którego się nie porzuca bez wyraźnej przyczyny. W miarę upływu lat te ograniczenia stają się coraz słabsze.

Z jednej strony zestawy projektowe są coraz tańsze, bo producenci zrozumieli, że nic tak nie przekonuje inżynierów jak dobry sprzętowy projekt referencyjny. Nierzadko zestawy ewaluacyjne są rozdawane na seminariach i targach, stanowiąc reklamówki. Producenci coraz rzadziej traktują zestawy uruchomieniowe jako źródło dochodów, z drugiej strony, wbudowane do wnętrza struktur mikrokontrolerów mechanizmy sprzętowe związane z programowaniem w układzie i wspierających uruchamianie powodują, że zestawy deweloperskie nie są już tak złożone od strony sprzętowej.

To samo dotyczy oprogramowania, gdyż coraz liczniej producenci udostępniają za darmo środowiska programistyczne, biblioteki procedur, np. dotyczące obsługi elementów dotykowych. Zacząć dzisiaj pracę z nową rodziną układów nie jest już tak trudno jak kiedyś i nie jest to tak kosztowne.

ARM-y - temat rzeka

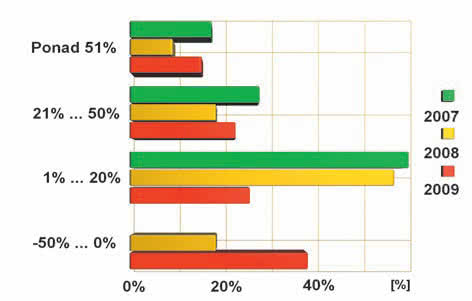

Rys. 2. Zestawienie wzrostów i spadków obrotów w latach 2007-2009 dla krajowych dostawców mikrokontrolerów i narzędzi projektowych

Trudno w tekście o mikrokontrolerach nie wspomnieć o układach ARM, ale zamiast analizować drobiazgi techniczne, warto skupić się przez chwilę nad źródłem ich popularności. Podstawą ich sukcesu rynkowego z pewnością są dobre parametry, współczynniki wydajności do mocy i podobne kryteria, niemniej należy uznać je tylko za warunek konieczny do sukcesu i z pewnością niewystarczający. Sukces układów firmy ARM wydaje się wynikiem istnienia kilku dodatkowych czynników, z których wymienić warto przede wszystkim znaczącą kompatybilność po stronie narzędzi projektowych i szeroki front dostawców.

Te dwa kryteria w dzisiejszych realiach mogą być odpowiedzialne za mniejsze ryzyko biznesowe inwestycji w ARM-y, gdyż szeroki rynek daje gwarancję, że rozwój technologii będzie szybki. ARM-y osiągnęły już na tyle dużą popularność, że można również mówić o przekroczeniu masy krytycznej w mikrokontrolerach, która niesamowicie przyspiesza rozwój rynku.

|

Mariusz Kaczor

Mariusz KaczorNowe rdzenie, czy też innymi słowy rodziny mikrokontrolerów, pojawiają się mniej więcej co rok, tworząc dla firm, które postawiły na ARM-y, ogromną przestrzeń rozwoju i dając pewność, że biuro konstrukcyjne nie będzie ograniczane niedostatecznymi możliwościami procesorów. ARM-y stały się dla środowiska inżynierskiego tym, czym dawniej była słynna "51". Powszechna znajomość tej architektury i jej możliwości pozwalały na sprawne poruszanie się wśród licznych klonów tego procesora.

Inżynierowie decydowali się na "51", bo znali możliwości i ograniczenia i wiedzieli, że w tym przypadku będzie im łatwiej. Wydaje się, że podobnie jest dzisiaj z układami ARM, które w największym stopniu są wspólną platformą i architekturą dla branży. Do licencjonobiorców ARM-a należy wiele firm, w tym Atmel, NXP, TI, ST Microelectronics, które wytwarzają te układy równolegle z własnymi architekturami. Z kolei Microchip, Renesas i kilku innych producentów rozwija własne rozwiązania i pozostaje w opozycji do tego trendu.

Niewątpliwie taka struktura rynku wydaje się mało stabilna w perspektywie najbliższych lat. Im układy ARM będą bardziej popularne i proponowane przez liczniejsze firmy, tym pozycja dostawców architektury własnej będzie trudniejsza, zwłaszcza w zakresie rozwiązań o dużej wydajności, takich przeznaczonych do najbardziej złożonych aplikacji. Podobnie im ARM-y będą popularniejsze, tym rynek, jaki pozostanie dla firmowych rozwiązań, będzie niestety mniejszy i bardziej skoncentrowany na zastosowaniach specjalistycznych i aplikacjach profesjonalnych.

W świecie biznesu zapewne największe szanse rynkowe ma ten, kto będzie w stanie zaoferować możliwie największe spektrum produktów. Jest to szczególnie istotne w półprzewodnikach, które zawsze bazowały na małym zysku na wielu produktach. Dlatego wydaje się, że w miarę upływu lat pozycja dostawców rozwijających swoje własne produkty w stronę aplikacji specjalistycznych, takich jak na przykład ST i TI, oraz jednocześnie mocno zaangażowanych w ARM-y, może okazać się silną presją dla wymienionej reszty. Wiele firm oferujących Corteksy to też szansa na korzystne wskaźniki ceny do parametrów technicznych.

Duża wydajność - nowe podejście

Rys. 3. Ocena sytuacji na rynku w pierwszej połowie 2010 roku

Rynek mikrokontrolerów zaskakuje też różnorodnością po stronie szerokości szyny danych w mikrokontrolerach, gdyż równolegle funkcjonują obok siebie rozwiązania 8-, 16- i 32-bitowe. Z pewnością podawano już wiele prognoz na temat bliskiego zmierzchu układów 8-bitowych lub też wskazywano na liczne zalety, jakie niesie za sobą przetwarzanie danych w dużych, 32-bitowych porcjach, ale zmiana środka ciężkości rynku w stronę szyny 32-bitowej na poważnie zaczęła się dopiero niedawno wraz z upowszechnieniem się wyświetlaczy graficznych i paneli dotykowych.

Obróbka grafiki wymaga mikrokontrolera o dużej wydajności, a od programisty dużych umiejętności i doświadczenia. Przy niskich i średnich seriach produktów, jakie są charakterystyczne dla naszego rynku, często koszt mikrokontrolera jest nieznacznie mały w porównaniu do nakładów związanych z oprogramowaniem i całym systemem. Dlatego lepszym wyjściem od strony kosztów i czasu realizacji projektu staje się użycie jednostki 32-bitowej z dużą ilością pamięci i miniaturowej dystrybucji Linuksa niż rozwiązań szytych na miarę.

Taki trend jest widoczny na rynku polskim i z pewnością ma jakieś korzystne odzwierciedlenie w wielkości sprzedaży najbardziej wydajnych mikrokontrolerów oraz popularności ARM-ów. Potwierdzenia istotności tego trendu można też upatrywać w pojawieniu się na rynku mikrokontrolerów wielordzeniowych, które mogą przesunąć jeszcze bardziej granicę opłacalności wykorzystania gotowych systemów operacyjnych w systemach embedded.

Proste i najtańsze

Drugi biegun rynku stanowią układy 8-bitowe, wyposażone w niewielką ilość pamięci i o ograniczonej wydajności, ale za to bardzo tanie i znakomicie nadające się do realizacji prostych układów sterowania lub zdolne do zastąpienia kilku układów logicznych. Niska cena takich mikrokontrolerów, już wynosząca znacznie poniżej jednego dolara, w połączeniu z wysoką elastycznością aplikacyjną, dostępnością obudów o niewielkiej liczbie wyprowadzeń, z pewnością sprzyja popularności.

Przy dzisiejszym pędzie do skracania czasu projektowania, oparcie się na elemencie programowalnym, nawet jeśli chodzi o prosty układ sterujący na przykład przekaźnikiem, coraz częściej ma sens także pozatechniczny. Pomyłki zdarzają się każdemu i dzisiaj często trzeba poprawić źle działającą funkcję lub zmodyfikować reakcję urządzenia na zdarzenia zaraz po wyprodukowaniu lub w sprzęcie znajdującym się u klientów.

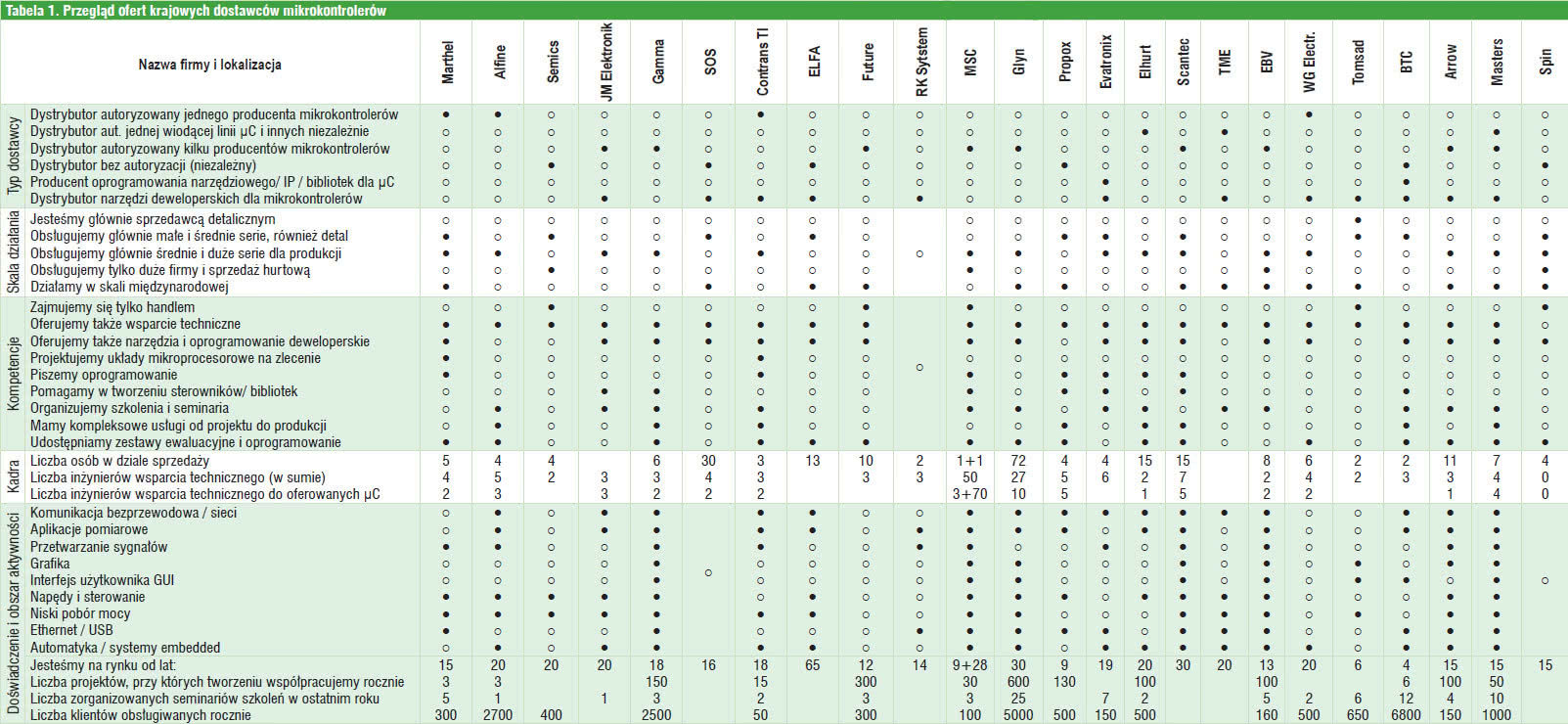

Tabela 1. Przegląd ofert krajowych dostawców mikrokontrolerów |

Cięcie ścieżek, nowy projekt płytki to obecnie działania kosztowne i nieprofesjonalne, dlatego w projektowaniu dąży się do tego, by możliwie dużo funkcjonalności bazowało na oprogramowaniu, jest to tańsze i mniej ryzykowne. Taka sama uwaga dotyczy rozwoju aplikacji, powstawania nowych wersji, które mogą bazować na tej samej platformie sprzętowej. Takie trendy w naturalny sposób sprzyjają popytowi na mikrokontrolery, także te najmniejsze.

Czy zatem rynek się polaryzuje? Chyba nie, gdyż różnorodność aplikacji związanych z mikrokontrolerami jest zbyt wielka, aby doprowadzić do podziału rynku na wersje proste 8-bitowe i tanie oraz wydajne i droższe 32-bitowe. Byłoby to także nie na rękę producentom półprzewodników, którym marża na najtańszych układach 8-bitowych nie zapewniłaby rentowności. Kluczem do rynku wydaje się posiadanie mikrokontrolera dobrze pasującego do każdej aplikacji, a więc innymi słowy wszystkich możliwych typów.

Problem z dostępnością komponentów

Rys. 4. Koniunktura na rynku mikrokontrolerów i narzędzi projektowych w drugiej połowie 2010 roku

Po słabym roku 2009 na rynku podzespołów mamy ożywienie i dwucyfrowe wzrosty obrotów. Niemniej szybko rosnący rynek, przy jednocześnie opróżnionych po kryzysie magazynach, utworzył kolejki klientów czekających na dostawę. Producenci półprzewodników trochę zbyt mocno wyhamowali produkcję, próbując ograniczyć straty w ubiegłym roku, a obecnie szybkie odbicie w górę zmusza ich do opóźniania dostaw.

Zjawisko to, nazywane alokacją, psuje relacje na rynku układów specjalizowanych, w tym mikrokontrolerów, których nie da się zastąpić innymi podzespołami. O ile wielcy producenci OEM mają wiele możliwości wywołania presji na wytwórców krzemu, o tyle firmy niszowe i działające na niewielkich w skali świata rynkach, jakich w Polsce mamy wiele, mają z tym poważny problem. Terminy oczekiwania na dostawy są długie i też nierzadko niedotrzymywane, a ceny oczywiście rosną. W efekcie nierzadko zdesperowani producenci zmuszeni są kupować półprzewodniki na rynku brokerskim, płacąc za nie wiele razy więcej.

Niemniej, jeśli alternatywą są przestoje w produkcji lub kary umowne, trudno się takiej desperacji dziwić. Na nierównowadze i zawirowaniach rynku próbują również zbić kapitał fałszerze półprzewodników, którzy zwietrzyli okazję do łatwego zarobku i żerują na rozpaczy rynku. Kłopoty z dostawami są też niedobre dla dystrybutorów, bo niszczą ich autorytet i psują im tak istotne dla biznesu relacje z klientami. Zapewne za kilka miesięcy sytuacja powinna się uspokoić, niemniej na razie atmosfera jest nerwowa.

Wybrać dostawcę

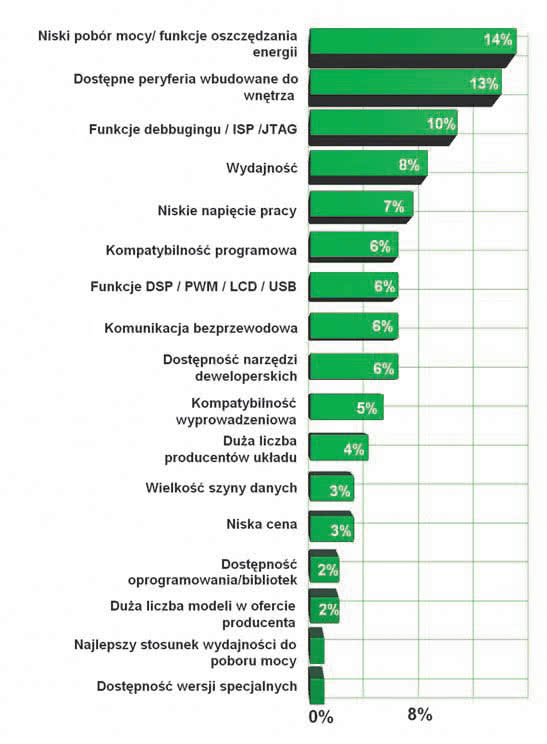

Rys. 5. Zestawienie kryteriów technicznych o największym znaczeniu dla kupujących mikrokontrolery

Opisane zjawiska rynku mikrokontrolerów przekonują o tym, jak ważna w obecnych czasach staje się współpraca z kompetentnym dostawcą. Nawet jeśli konstruktor sprawnie porusza się po szczegółach technicznych, zna wady i zalety poszczególnych architektur i umie dokonać optymalnej selekcji układu od strony technicznej, to niestety nie gwarantuje to jeszcze powodzenia od strony biznesowej. Mikrokontroler, nawet najbardziej zintegrowany, nie pracuje w oderwaniu od reszty systemu.

Układy scalone bywają bardziej lub mniej popularne, łatwiej lub trudniej dostępne i perspektywiczne. Wiadomo także, że jeśli coś cieszy się mniejszym powodzeniem, szybciej jest wycofywane z oferty, co może być źródłem problemów. Takich informacji nie ma w katalogach i wsparcia trzeba szukać w firmach dystrybucyjnych. Dlatego w tym redakcyjnym opracowaniu skupiamy się głównie na pokazaniu kompetencji dostawców omawianych układów.

Taki wybór wynika także stąd, że obecnie trudno oprzeć się wrażeniu, że dzisiejszy rynek dystrybucji jest do siebie podobny. Firmy handlowe powtarzają mantrę o wysokiej jakości podzespołów, bliskich relacjach z klientami, o pomocy technicznej i podobnych zagadnieniach, bez względu na to, co się za tym kryje. Niestety, jeśli nawet pominie się złożoność merytoryczną procesorów oraz zapomni o dystrybucyjnych plagach, jakimi są fałszerstwa, pozostaje dalej spory obszar właściwy dystrybutorom związany z narzędziami deweloperskimi, dostępem do oprogramowania, próbek, cen specjalnych dla produkcji i podobnych zagadnień, gdzie zamiast haseł liczą się konkrety: kadra, wiedza i powiązanie z producentem.

Aby dobrać dobrze układ do projektu wykraczającego znacznie poza pojedyncze sztuki, trzeba wesprzeć się po stronie kompetentnego partnera, dla którego wymienione zagadnienia nie są tylko tym, co powtarzają wszyscy, ale wynikają z faktycznych kompetencji. Takiej idei podporządkowane jest zestawienie w tabeli, gdzie w poszczególnych rubrykach staraliśmy się podać kryteria różnicujące poszczególnych dostawców oraz precyzujące ich potencjał w zakresie wsparcia technicznego i pomocy, jakiej są w stanie udzielić klientom.

Wiodące aplikacje

Mimo że mikrokontroler jest układem uniwersalnym, w warunkach krajowych daje się wyróżnić grupę aplikacji, gdzie zapotrzebowanie na te układy jest wyraźnie większe i takie, które mogą być postrzegane jako krajowa specjalizacja po stronie produkcji. Motoryzacja, systemy alarmowe, technika pomiarowa i medyczna, kasy fiskalne, sterowniki domowej automatyki lub urządzenia AGD z pewnością zaliczają się do tych wiodących obszarów zastosowań.

|

Tadeusz Górnicki

Tadeusz GórnickiW zakresie popularności technologii na czoło wysuwają się opcje związane z niskim napięciem pracy, wbudowanymi blokami peryferyjnymi wspierającymi aplikację, jak PWM, LCD, interfejsem USB, Ethernetem i komunikacją bezprzewodową. Te wnioski wypływały wyraźnie z ankiet, jakie były bazą danych do tego opracowania.

Oczekiwania klientów

Rys. 6. Najpopularniejsze architektury mikrokontrolerów funkcjonujące na rynku krajowym

Mimo że w większości przypadków klienci kupujący podzespoły zainteresowani są najczęściej jak najniższą ceną elementów, w obecnych czasach na pierwsze miejsce w skali potrzeb odbiorców wysuwa się dostępność (rys. 1). Aktualnie jest to najważniejszy problem, z jakim zmaga się rynek dystrybucji i wydaje się, że jeszcze przez kilka miesięcy alokacja dostaw będzie sprawiała spore kłopoty. Długie terminy dostaw podzespołów półprzewodnikowych, sięgające 20 tygodni, dają się we znaki wszystkim uczestnikom łańcucha dostaw i powodują istotny wzrost cen.

Początek 2010 roku obfitował w szereg pomyślnych informacji biznesowych, a czołowe firmy półprzewodnikowe informowały o dużych zyskach. Zarobki te z pewnością w dużej części są pochodną wzrostu cen, a związane z nimi perturbacje nierzadko przeszkadzają w zachowaniu ciągłości dostaw do produkcji. "Zapewnienie dostaw terminowych przy stabilności cen" to hasło, które przewijało się najczęściej w ankietach i z pewnością w obecnej sytuacji wydaje się ono kluczem do rynku, wskazując, że alokacja w największym stopniu uderza w dystrybutorów.

Wśród dalszych oczekiwań klientów często pojawiały się opinie, że są oni zainteresowani mikrokontrolerem dobrym i uniwersalnym, ale o zasobach nieprzewyższających ich potrzeb. To z pewnością naturalne wymagania, potwierdzające, że selekcja układu jest procesem dość złożonym i wymagającym uwagi. Ciekawe jest także podkreślanie znaczenia możliwości uzyskania informacji i narzędzi pozwalających na szybkie rozpoczęcie prac projektowych.

Aby swobodnie poruszać się między architekturami i nie być przywiązanym tylko do tej rodziny produktów, które zna się z wcześniejszych rozwiązań, koniecznie jest ułatwienie klientom startu. Skracanie cyklu projektowego stało się sloganem towarzyszącym każdej większej innowacji w elektronice, dlatego można zaryzykować twierdzenie, że mikrokontroler wraz z oprogramowaniem jest obiektem, gdzie w zależności od okoliczności i decyzji można tego czasu wiele zyskać lub stracić.

Rynek - koniunktura

Na rysunku 2 pokazany został wykres odzwierciedlający zmiany w koniunkturze na omawianym rynku w ostatnich latach. Zawiera on opracowane statystycznie informacje o wzrostach obrotów pogrupowane w czterech przedziałach procentowych pochodzące od firm, które wypełniły redakcyjną ankietę. Dane potwierdzają, że o ile rok 2007 był znakomity dla biznesu półprzewodnikowego, o tyle w połowie 2008 roku przyszło załamanie widoczne w tym, że dla mniej więcej co piątej firmy spowodowało ono spadek obrotów w skali rocznej.

Tabela 2. Dane kontaktowe do firm wymienionych w tabeli 1 |

Rok 2009 był jeszcze gorszy, bo już ponad jedna trzecia firm zakończyła go pod kreską, a skala spadków nierzadko sięgnęła kilkudziesięciu procent. Pozostałe firmy, które nie wypadły na minus, również odnotowały gorszą koniunkturę, ale poszczególne wyniki sporo się różniły, w zależności od tego, jaką część biznesu tworzyły rozwiązania związane z mikrokontrolerami i narzędziami projektowymi. Omawiane w raporcie układy nie funkcjonują w oderwaniu od reszty oferty i zawsze stanowią tylko fragment sprzedaży.

Widać to po tym, że ze sprzedaży mikrokontrolerów większość firm dystrybucyjnych (70%) uzyskuje nie więcej niż 20% dochodów. Rok 2010 jest już wyraźnie lepszy. Wprawdzie na jego pełną ocenę jest jeszcze za wcześnie, niemniej pierwszą połowę można z pewnością zaliczyć do okresu udanego. Jak pokazane zostało na rysunku 3, biznes w tym czasie został oceniony jako dobry lub nawet bardzo dobry.

Zmiana jakościowa w biznesie w porównaniu do 2009 roku jest zatem duża, a tempo zmian pomiędzy poszczególnymi latami imponująco szybkie. Jeśli rok 2009 był czasem kryzysowym, to okres ten trwał wyjątkowo krótko. Ponieważ podobne oceny podano w ankietach w zakresie drugiej połowy roku (rys. 4), można mieć nadzieję, że to rozchwianie rynku przerodzi się w korzystną stabilizację.

Dostawcy

Rys. 7. Najpopularniejsi w Polsce producenci mikrokontrolerów

Sprzedaż mikrokontrolerów w porównaniu do innych podzespołów elektronicznych to działalność, w której wymagania po stronie kompetencji i wiedzy dostawcy są znacznie większe niż w przypadku wielu innych grup podzespołów. Widać to na rysunku 1, gdzie pokazane zostało zbiorcze zestawienie oczekiwań klientów w stosunku do dystrybutorów. Nie dość, że niska cena spadła z typowej pierwszej pozycji na trzecią, to sumaryczne znaczenie kompetencji, doświadczenia i pomocy w zasadzie wysuwa się na szczyt.

Wysoka waga szybkości realizacji zamówienia wydaje się konsekwencją ostatnich wydarzeń związanych z alokacją dostaw. Ciekawe jest także spojrzenie na kupowanie mikrokontrolera od strony technicznej pokazane na rysunku 5. Jak widać, za najważniejsze kryteria uznano niski pobór mocy oraz układy peryferyjne wspierające działanie jednostki centralnej, a następnie funkcje wspomagające uruchamianie. Ta ostatnia właściwość przekłada się na dostępność i cenę narzędzi wspomagających proces projektowania, a z pewnością im są one bardziej zaawansowane, tym łatwiejsza praca.

Z drugiej strony dostępność oprogramowania i bibliotek programowych oceniona została bardzo nisko, co w świetle wcześniejszych rozważań może wydawać się sprzeczne z rozważaniami. Prawdopodobną przyczyną jest to, że podane kryteria w dużej mierze na siebie zachodziły, a poza tym "dostępność" mogła być postrzegana jako możliwość pobrania plików z Internetu, z czym zapewne większych kłopotów nie ma.

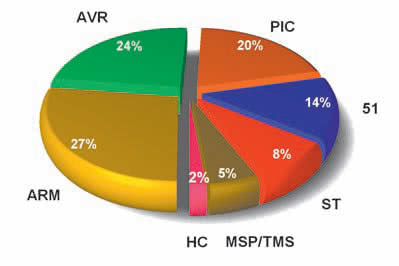

Na rysunku 6 pokazano wykres, w którym wymienione zostały najpopularniejsze architektury mikrokontrolerów funkcjonujące na rynku krajowym. Wyniki procentowe nie są chyba żadnym zaskoczeniem, gdyż dobrze oddają duże zainteresowanie układami ARM, dobrą pozycję firm Atmel i Microchip na rynku krajowym, sentyment do układów z rodziny 8051 wciąż obecny w głowach wielu inżynierów oraz słabsze pozycje produktów STMicro i TI wynikające z wielu zaszłości historycznych.

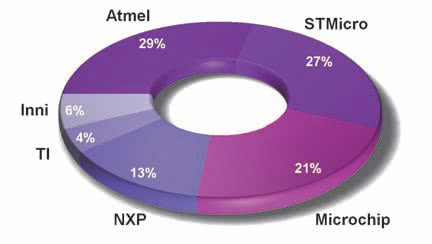

Rozszerzeniem informacji z tego zagadnienia mogą być dane przedstawione na rysunku 7, na którym pokazujemy producentów mikrokontrolerów, którzy zdaniem ankietowanych mają najsilniejszą pozycję na rynku. Ponownie liderem zestawienia jest Atmel, natomiast wysoka pozycja ST Microelectronics jest chyba pochodną globalnego potencjału tej firmy, inwestycji w ARM-y i wielu wysiłków związanych z promocją tych rozwiązań, m.in. szerokiej obecności w mediach.

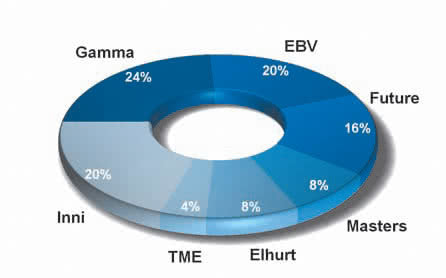

Na koniec, na rysunku 8 pokazujemy ranking krajowych dostawców mikrokontrolerów, którzy w redakcyjnej ankiecie zostali wskazani jako firmy o znaczącej pozycji na rynku, takie przedsiębiorstwa, dla których mikrokontrolery są ważną częścią biznesu. Pozycję lidera zestawienia zdobyła Gamma, kolejne pięć miejsc obsadzonych zostało przez doskonale znane firmy, takie jak EBV, Future, Masters, Elhurt i TME, które razem zebrały aż 80% głosów w ankiecie. Oznacza to, że rynek oceniany jest jako mało rozproszony, taki gdzie zasadniczy nurt sprzedaży tworzy kilka firm dystrybucyjnych, a reszta firm odgrywa niewielką rolę.

Firmy

Rys. 8. Ranking najpopularniejszych dostawców krajowych mikrokontrolerów

Firmy, które nadesłały wypełnione ankiety do tego zestawienia, można podzielić na kilka wyraźnych grup dostawców o podobnym profilu. Pierwszą tworzą dostawcy powiązani umowami dystrybucyjnymi z kilkoma wiodącymi producentami mikrokontrolerów i dla nich produkty te stanowią z pewnością ważną część biznesu. Takim firmami są w tym zestawieniu: Gamma - autoryzowany dystrybutor Microchipa, Freescale i NXP, drugą jest EBV przedstawiciel Atmela, Freescale Fujitsu, Infineona, NXP i kilku innych.

W omawianej grupie dostawców lokują się również Future Electronics i JM Elektronik znany na rynku z dostaw układów Atmela i Holteka. Taką firmą jest też Contrans TI, wieloletni partner Texas Instruments w Polsce. Druga grupa dostawców to firmy, które w ofercie mają mikrokontrolery jednego wiodącego producenta plus dodatkowo uzupełniają ich sprzedaż produktami oferowanymi niezależnie, bez umów. Przykładem mogą być TME i Elhurt, powiązane z Microchipem lub Masters oferujący produkty ST, Elan i EM Micro.

Trzecia grupa dostawców łączy firmy powiązane umowami z mniej "masowymi" producentami mikrokontrolerów, często takimi, których produkty ukierunkowane są na pracę w określonych aplikacjach, jak Marthel (Nuvoton Technology), Alfine (ADI), MSC (Renesas), Glyn (Renesas, Toshiba, Fujitsu) i Scantec (Jennic). W tabeli są również firmy niezależne, bez umów i autoryzacji, jak Elfa, Semics, SOS electronic lub Spin Elektronik. Osobną kategorię tworzą przedsiębiorstwa, które oprócz mikrokontrolerów sprzedają także oprogramowanie, programatory i sprzęt uruchomieniowy.

Takie kompleksowe oferty mają np. WG Electronics - dystrybutor układów Silicon Laboratories oraz narzędzi i oprogramowania Keil, iSystem i ARM. Taką firmą jest też BTC, sprzedająca mikrokontrolery z rdzeniami ARM oraz zestawy uruchomieniowe i narzędzia oraz RK-System - dostawca kompilatorów i narzędzi uruchomieniowych IAR Systems, Rowley oraz ImageCraft . Firmą mieszczącą się w tej grupie jest też Tomsad - sprzedawca programatorów. Na koniec warto wspomnieć o Evatroniksie - krajowym producencie komponentów wirtualnych oraz dystrybutorze oprogramowania inżynierskiego Altium Tasking i narzędzi dla mikrokontrolerów.

Wybierz dostawcę

Tabela 3. Plan raportów "Elektronika" na najbliższe miesiące

Zestawienie dostawców pokazane w tabeli zbiorczej skupia się na dokładnym scharakteryzowaniu potencjału poszczególnych firm handlowych oraz jest próbą oceny ich kompetencji w zakresie technicznym. Niestety tak obszernego tematu, jakim są mikrokontrolery, nie da się scharakteryzować w formie niewielkiej tabeli ani też wyróżnić szczegółów poszczególnych architektur, którymi różniłyby się wystarczająco poszczególne oferty.

Jest to zbyt szeroki temat od strony technicznej, co łatwo zauważyć, gdy otworzy się stronę dowolnego wiodącego producenta mikrokontrolerów i zobaczy, jak bardzo rozbudowane są narzędzia wyboru produktu. Zamiast kilkunastu praktycznie jednakowych zestawień opisujących produkty lub architektury w tabeli o charakterze przeglądowym, staramy się tym razem przybliżyć informacje na temat dostawców. To, czy firma jest mała, czy duża, ile ma lat doświadczenia, ile zatrudnia inżynierów, ma znaczenie w wyborze dostawcy omawianych produktów.

Kluczem do rynku mikrokontrolerów wydaje się nie tylko dobra oferta handlowa, ale także to czy inżynier- konstruktor znajdzie wspólny język z dostawcą. Dlatego w tabeli pokazujemy obszary aplikacyjne, w jakich poszczególni dostawcy czują się kompetentni. Szeroki rynek wymusza dzisiaj specjalizację, bo przy dużej złożoności zagadnień nie sposób jest znać się dobrze na wszystkim. Mamy nadzieję, że nasz przegląd firm zajmujących się tematyką mikrokontrolerów przyda się w pracy inżynierskiej i będzie okazją do odświeżenia sobie wiedzy na temat aktualnego stanu rynku.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym

przeprowadzonym wśród firm handlowych oferujących mikrokontrolery i narzędzia projektowe w Polsce.