Pojęcie kompatybilności elektromagnetycznej staje się dzisiaj terminem determinującym interoperacyjność sprzętu elektronicznego oraz zagadnieniem, któremu poświęca się wiele czasu w trakcie projektowania. Nic więc dziwnego, że jest to tematyka interesująca wszystkie firmy elektroniczne, zawsze aktualna, w której wiele się zmienia. Dlatego po trzech latach przerwy w kwietniowym raporcie ponownie analizujemy sytuację na rynku usług badawczych.

Tempo rozwoju rynku badań

Rys. 1. Najważniejsze czynniki odpowiedzialne za zlecanie badań do laboratoriów badawczych

Wraz z rozwijającym się rynkiem elektronicznym, coraz większą penetracją urządzeń elektronicznych w technice, zapotrzebowanie na badania elektroniki powinno rosnąć. Są to podobne relacje jak te, które dotyczą wielu trendów związanych z rozwojem elektroniki: miniaturyzacji, wzrostu złożoności układów, rozwoju komunikacji bezprzewodowej i podobne. Każdy taki czynnik w konsekwencji przenosi się na większe potrzeby badawcze.

Taką tezę potwierdzają też dane ankietowe pokazane na rysunku 1, gdzie prezentujemy najważniejsze czynniki odpowiedzialne za zlecanie badań do laboratoriów badawczych. Poza wymienionymi trendami technicznymi, liczą się jeszcze wymagania prawne określane przez normy, które z czasem obejmują większą liczbę produktów i komplikują sam proces pomiarów. Koszty pracy inżynierskiej też stale rosną, dobrych fachowców brakuje od lat, co sprzyja szukaniu usług pomiarowych na zewnątrz przedsiębiorstw.

Wydaje się zatem, że tempo rozwoju rynku pomiarowego powinno w przybliżeniu odpowiadać średniej dla całej branży, czyli być na poziomie minimum kilkunastu procent w skali roku. Wbrew tym wszystkim korzystnym trendom, zdaniem ankietowanych osób, rynek usług badawczych w Polsce rośnie niestety za wolno, a popyt na usługi badawcze aż przez jedną trzecią ankietowanych został oceniony jako niewielki (rys. 2). Zdania specjalistów co do zmian w liczbie placówek zajmujących się badaniami w kraju na przestrzeni ostatnich lat także są raczej podzielone (rys. 3).

Rys. 2. Ocena, jak zmienia się popyt na usługi badawcze w Polsce

Nawet biorąc do porównania liczbę placówek badawczych prezentujących się w tej i poprzedniej edycji raportu (30 firm w 2008 r. i 32 teraz) nie widać większego wzrostu. Przyczyny takiego stanu są już częściowo znane, gdyż jednym z powodów jest opisany wcześniej problem z brakiem nadzoru oraz unikaniem i lekceważeniem obowiązku badań, a także wysokie ceny aparatury pomiarowej. Ale oprócz tego negatywny wpływ na rozwój ma też słaba świadomość klientów, po co wykonuje się badania i dlaczego warto w nie inwestować.

Wiedza wielu producentów w tym zakresie często jest niewielka i z reguły ogranicza się do pojęć deklaracji zgodności lub certyfikatu. Firmy niechętnie ponoszą też dodatkowe koszty badania prototypów lub wręcz z góry zakładają, że są to wydatki niepotrzebne. Brak zrozumienia konieczności prowadzenia badań u większości producentów to także efekt braku szkoleń, kursów oraz szerokiej edukacji związanej z EMC.

W zasadzie mamy tylko "Warsztaty kompatybilności elektromagnetycznej" we Wrocławiu, co z pewnością cieszy, ale należy pamiętać, że jest to w części impreza przeznaczona dla świata nauki. Takich ściśle przemysłowych lub branżowych imprez niestety nie ma.

|

Edward Ziaja

Edward ZiajaNadzór rynku

Rys. 3. Zmiana w liczbie placówek zajmujących się badaniami w kraju na przestrzeni ostatnich lat

Poważnym problemem krajowego rynku usług badawczych, wciąż wpływającym negatywnie na branżę, jest brak zdecydowanych kontroli ze strony jednostek prowadzących nadzór nad urządzeniami wprowadzanymi do obrotu. W efekcie tego zaniechania producenci i dystrybutorzy urządzeń komercyjnych nie odczuwają dużej potrzeby weryfikacji poprawności pracy nowych produktów kierowanych do produkcji. Teoretycznie za wprowadzanie do obrotu produktów niespełniających norm grożą surowe kary pieniężne plus obowiązek wycofania wadliwych wyrobów z rynku.

W praktyce zagrożenie karą jest mocno hipotetyczne, a nieliczne przypadki, gdzie wszczęte zostało postępowanie przeciwko producentowi, dotyczą sytuacji, gdy odbyło się to na wniosek firm konkurencyjnych. Innymi słowy, działania takie były raczej efektem wyrównywania szans działalności na rynku niż walki o jakość techniczną oraz ogólne przestrzeganie prawa. Większym problemem dla producentów elektroniki wydaje się presja cenowa ze strony konkurencji.

Skoro daje się bez konsekwencji wprowadzać na rynek produkty wadliwe, wyroby niespełniające wymagań zasadniczych, to koszt badań i nakład pracy związany z dopracowaniem technicznym może wydawać się niepotrzebnym balastem. Zgodności z normami nie widać podczas kupowania, nierzadko użytkownicy nie są nawet w stanie powiązać złego działania z tym, że może to wynikać z niepoprawnej konstrukcji i zaniedbań producenta.

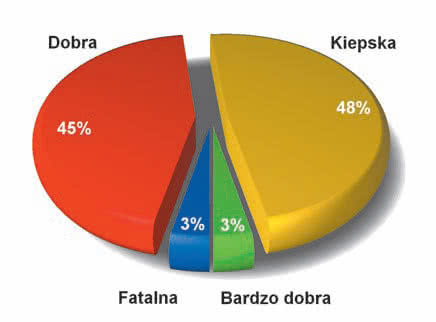

Rys. 4. Ocena podejścia producentów urządzeń elektronicznych do obowiązku badania wyrobów

Widzą natomiast różnice w cenach. Trzeba jasno podkreślić, że brak właściwie prowadzonego nadzoru rynku, czyli innymi słowy skutecznego egzekwowania prawa, który eliminowałby nieuczciwą konkurencję w zakresie wprowadzania na rynek wyrobów elektronicznych, jest istotną przyczyną tego, że na rynku mamy wiele bubli, które nie tylko nie są w stanie poprawnie działać, ale mogą być zagrożeniem dla bezpieczeństwa użytkowania.

Na rysunku 4 pokazane zostały wyniki badania ankietowego przeprowadzonego wśród specjalistów zatrudnionych w laboratoriach badawczych, które opisuje podejście klientów do obowiązku badania wyrobów. Tylko 4% pytanych jest zdania, że firmy elektroniczne rzetelnie podchodzą do tego obowiązku. Cała reszta odpowiedzi ukrywa większe lub mniejsze "miganie się". W porównaniu do podobnego badania przeprowadzonego przez nas ponad 3 lata temu widać, że zmian jakościowych w tym obszarze nie ma. Różnice procentowe w poszczególnych przedziałach są niewielkie i w praktyce nie zmieniają tych relacji.

Ceny aparatury są za wysokie dla wielu mniejszych firm

Rys. 5. W tych obszarach rynek usług badawczych rozwija się najszybciej

Profesjonalna aparatura pomiarowa nigdy nie zaliczała się do grupy taniego sprzętu metrologicznego, a ta związana z badaniami, wzorcowaniem sprzętu jest z reguły jeszcze droższa. Wysokie ceny inwestycji w infrastrukturę pomiarową laboratorium dotyczą zwłaszcza badań EMC, czyli tych, z którymi producenci mają najwięcej problemów. Koszt zakupu sprzętu pomiarowego amortyzowany jest przez lata, niemniej w przypadku badań związanych z kompatybilnością elektromagnetyczną dochodzą dodatkowe problemy ze zmieniającymi się normami i procedurami pomiarowymi.

Na skutek aktualizacji istniejących norm, uwzględniających wyższe wymagania dla generatorów używanych do wykonywania badań, np. wyższe napięcia oraz coraz bardziej pracochłonne metody sprawdzeń wyposażenia pomiarowego, czas użytkowania może się skrócić. Oczywiście większość sprzętu bazuje na wewnętrznym oprogramowaniu, które może zostać zmienione przez producenta, bloki funkcjonalne można czasem wymienić, ale nie rozwiązuje to wszystkich problemów.

Z punktu widzenia typowej firmy krajowej, aparatura pomiarowa jest stanowczo za droga, przez co działalność laboratorium, jako niezależnej finansowo komórki lub działu funkcjonującego w małych i średnich firmach elektronicznych, jest opłacalna mało lub nierzadko wcale. Badania EMC wymagają bardzo kosztownego sprzętu i infrastruktury, ale na szczęście próg tego inwestycyjnego wydatku powoli się obniża. Oprócz renomowanych dostawców szerokiej gamy sprzętu pomiarowego na rynku jest jeszcze kilka wyspecjalizowanych firm, które sprzedają sprzęt do najpopularniejszych badań.

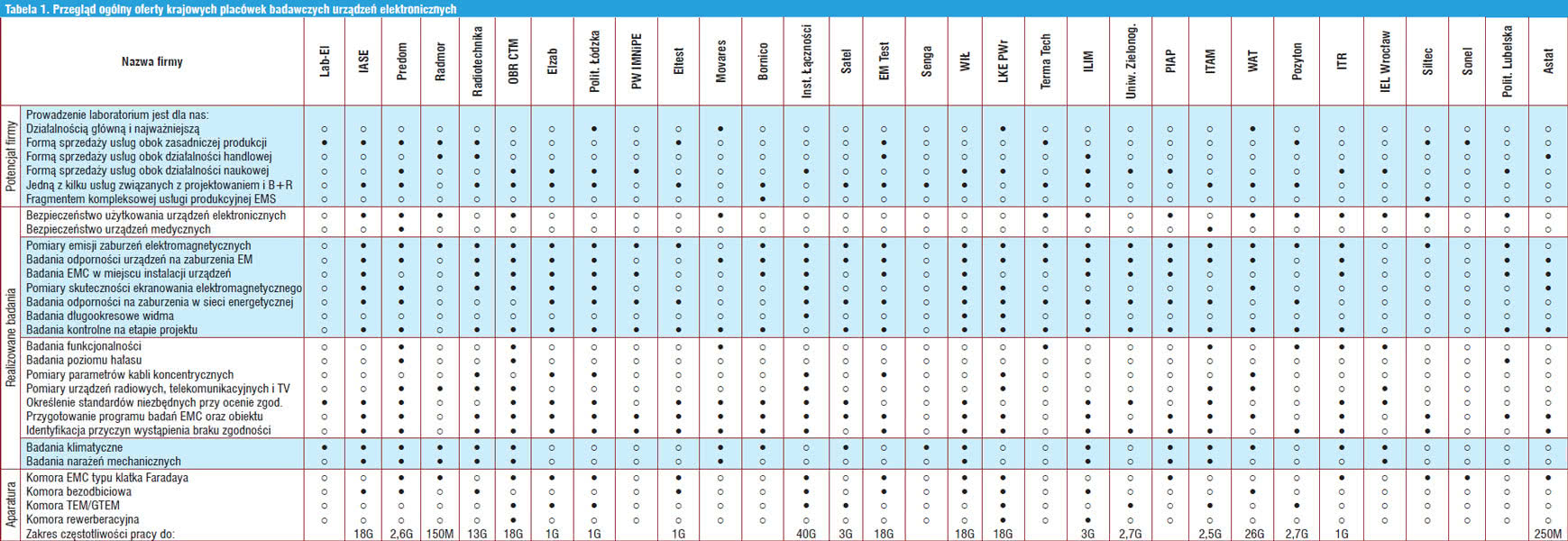

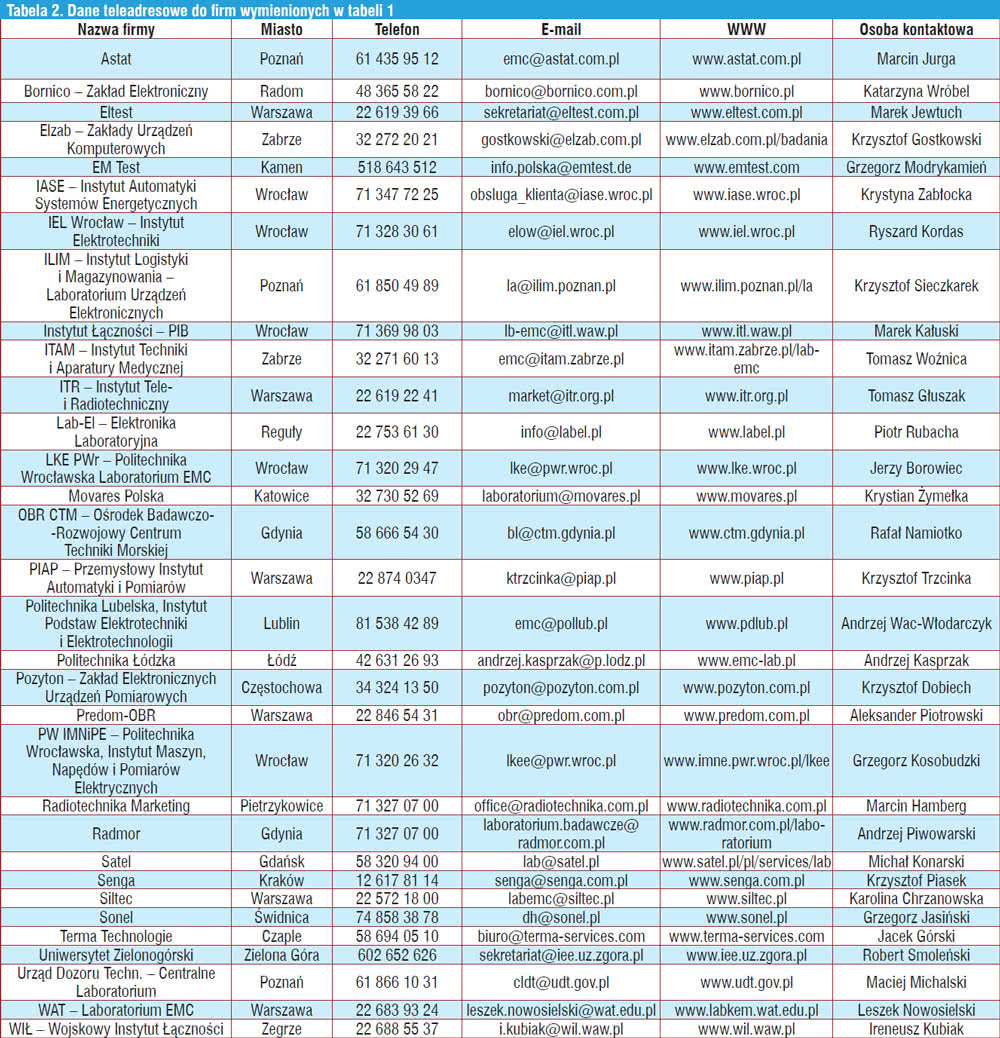

Tabela 1. Przegląd ogólny oferty krajowych placówek badawczych urządzeń elektronicznych |

Wielu producentów elektronicznych nie musi wykonywać kompletu pomiarów tak, jak robią to usługowe laboratoria na rynku. W ten sposób firmy OEM mogą skoncentrować się na zagadnieniach, z którymi mają problemy i do nich kupić aparaturę, a resztę badać na zewnątrz w profesjonalnym laboratorium. Koszt wyposażenia placówki badawczej wykonującej pełne spektrum badań, wraz z komorą, kiedyś sięgał 1 mln złotych, dzisiaj pewnie jest nieco niższy, ale nadal bardzo duży. Ale ograniczając się do wybranych pomiarów, można zejść do znacznie bardziej dostępnego poziomu.

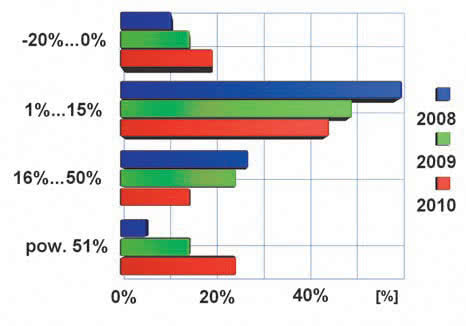

Rys. 6. Zestawienie spadków i wzrostów obrotów dla krajowych placówek badawczych za ostatnie trzy lata

Wszystko zależy od tego, czy wystarczy badanie zaburzeń przewodzonych, czy też konieczne jest sprawdzanie emisji i w jakim paśmie częstotliwości. Niemniej w wielu typowych przypadkach, gdzie badana jest emisja i odporność na zaburzenia, niezbyt wymagające od strony technicznej, aparatura plus komora nie kosztują więcej niż 250 tys. zł. Sprzęt ten jest w stanie pokryć 80% zadań pomiarowych. Gdy ograniczymy się jeszcze bardziej, do wybranych najważniejszych badań, nawet 100 tys. zł może wystarczyć.

Wydaje się, że w przyszłości sprzęt pomiarowy będzie powoli taniał. Oferta przyrządów przeznaczonych do własnej działalności w ramach badań pre-compliance, dla firm OEM średniej wielkości, też zapewne będzie sie poszerzać. Rynek aparatury do badań EMC jest jeszcze stosunkowo młody i z pewnością się rozwinie.

|

dr inż. Ireneusz Kubiak

dr inż. Ireneusz KubiakPlacówki naukowe a komercyjne

Rys. 7. Ocena początku 2011 roku

Rynek zajmujący się badaniami urządzeń elektronicznych można umownie podzielić na kilka grup. Pierwszą tworzą placówki naukowe, a więc laboratoria powstałe na uczelniach technicznych. Są one elementem kształcenia studentów, bazą do prowadzenia prac naukowych dla kadry, ale także dają możliwość oferowania usług badawczych na rynku. Placówki naukowe z pewnością dysponują kompetentną kadrą techniczną, gdyż dla wielu zatrudnionych tam pracowników badania są zawodową specjalizacją.

Mają też wysokiej klasy sprzęt, o jakim inne komercyjne laboratoria mogą tylko pomarzyć. To dlatego, że na prowadzone badania naukowe uczelnie dostają granty, korzystają też ze zniżek na zakupy u producentów sprzętu pomiarowego, a także ze wsparcia z funduszy unijnych. W efekcie ich pozycja na rynku jest bardzo silna. Przykładem mogą być tutaj laboratoria na Politechnice Wrocławskiej, Wojskowego Instytutu Łączności i inne.

Drugą grupę firm tworzą placówki komercyjne, dla których badania są główną formą biznesu. Z uwagi na mniejsze możliwości pozyskiwania sprzętu pomiarowego żyją one nieco w cieniu laboratoriów na uczelniach, opierając się na niszach, wybranych rynkach, takich jak AGD, lotnictwo i sprzęt profesjonalny. Placówki komercyjne bronią się też przed konkurencją, nawiązując bliskie relacje z klientami, pełniąc dla firm rolę ośrodka konsultacyjnego wspierającego przez cały czas projektowanie i prototypowanie.

Rys. 8. Aktualna koniunktura w branży

Oferta tych placówek raczej nie obejmuje najbardziej złożonych pomiarów, ale raczej łączy w ramach pakietu najpotrzebniejsze pomiary elektryczne, mechaniczne i klimatyczne. Takie firmy w raporcie to m.in. Eltest oraz Predom. Trzecia grupa usługodawców to większe firmy produkcyjne, które zainwestowały we własne laboratoria pracujące na potrzeby realizowanej produkcji własnej i wspierające projektowanie nowych urządzeń.

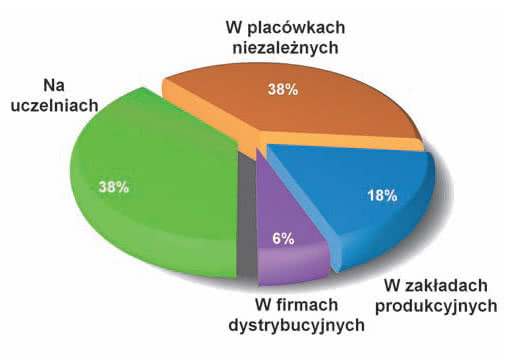

Ich potencjał badawczy nierzadko jest oferowany na wolnym rynku, co widać na przykładzie takich firm jak Satel, Pozyton, Radmor lub Sonel. Ich oferta może być dobra dla tych, którzy w biznesie zajmują się podobną tematyką, na przykład aparaturą pomiarową. Zapewne w obszarach zgodnych z głównym profilem biznesu ich kompetencje mogą być ważnym atutem. O usługi badania urządzeń elektronicznych rozszerzają swoją ofertę firmy kontraktowe, jak chociażby Bornico, dystrybutorzy podzespołów elektronicznych (Radiotechnika) oraz dostawcy komponentów i materiałów dla przemysłu (Astat).

Rozwój ofert w tym kierunku za każdym razem wynika z profilu i wcześniejszej działalności tych firm, np. kontaktów z wojskiem, prowadzenia biura konstrukcyjnego projektującego elektronikę i podobnych powiązań. Na rysunku 5 pokazane zostały wyniki ankiety, w której pytaliśmy, jaka opisana grupa usługodawców rozwija się najszybciej. Wyniki jednoznacznie wskazują, że tempo dyktują placówki naukowe, chociaż pozycja laboratoriów niezależnych nie wypadła wcale źle. Może dlatego, że jest ich niewiele na rynku i ich głos może być niedostatecznie słyszany?

|

dr inż. Andrzej Krzysztof Wach

dr inż. Andrzej Krzysztof WachCzy prowadzenie laboratorium to dobry biznes?

Rys. 9. Zestawienie części obrotów, jakie firmy uzyskują z badań

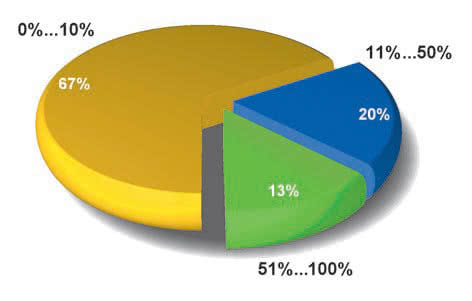

Na rysunku 6 pokazano zestawienie spadków i wzrostów obrotów dla krajowych placówek badawczych za ostatnie trzy lata. Najwięcej laboratoriów, średnio co druga lub co trzecia placówka, zanotowało w tym okresie kilkunastoprocentowe wzrosty, ale były też takie, których obroty spadały nawet w 2008 roku oraz których wzrost sprzedaży w skali roku przekraczał 50 i więcej procent. Ogólnie pomiędzy poszczególnymi latami zmiany podążają za ogólną koniunktura gospodarczą, niemniej widać, że przypadek każdej placówki badawczej jest inny.

Podobne wnioski nasuwają się z kolejnego zestawienia pokazanego na rysunku 7, który uzupełnia poprzednie dane o pierwsze dwa miesiące 2011 roku. Tyle samo ocen pozytywnych i negatywnych wskazuje, że na rynku nie ma jednolitego trendu co do zmian w sprzedaży usług. Kolejne potwierdzenie przynosi rysunek 8, prezentujący aktualną koniunkturę w branży. Prowadzenie laboratorium nie zawsze okazuje się dobrym biznesem, ale jednocześnie nie da się powiedzieć, że też złym.

Rys. 10. Typy przedsiębiorstw, które są najczęściej klientem placówek badawczych

Wiele zapewne zależy od tego, jaką część obrotów dostarczają badania oraz jaki profil klientów ma laboratorium. Z rysunku 9 wynika, że prowadzenie laboratorium jest dla dwóch trzecich firm niewielkim dodatkiem do innego biznesu: działalności naukowej, produkcyjnej lub dystrybucyjnej, tylko 13% firm, a więc innymi słowy jedynie co 8 placówka z tego zestawienia, specjalizuje się w tym obszarze i osiąga z niego większość dochodów i oznacza to, że przełożenie popytu na usługi badawcze na kondycję całej firmy jest niewielkie.

Rysunek 10 pokazuje natomiast, jaki typ przedsiębiorstw jest najczęściej klientem placówek badawczych. Na wykresie dominują zdecydowanie małe i średnie przedsiębiorstwa, bo udział krajowych firm innowacyjnych oraz przedsiębiorstw zagranicznych jest znacznie mniejszy. Taka struktura jest zapewne też w dużej mierze odpowiedzialna za wahania koniunktury w tym biznesie oraz za nieuporządkowane relacje związane z podejściem do obowiązku spełniania przez elektronikę wymagań technicznych w normach.

Jak wybrać laboratorium?

Rys. 11. Oczekiwania handlowe, jakie mają klienci w stosunku do laboratoriów

Pytani specjaliści zwracali uwagę, że na rynku polskim funkcjonuje zbyt duża liczba małych laboratoriów o niewielkich możliwościach badawczych i słabych kompetencjach, a jednocześnie posiadających akredytację. Utrudnia to klientom prosty wybór konkretnej placówki, bo ciężko wybrać dobre kryteria selekcji. Co więcej, brakuje badań porównawczych lub międzylaboratoryjnych, które pozwoliłyby wiarygodnie ocenić kompetencje poszczególnych firm badawczych.

Klienci muszą wierzyć na słowo, że badania prowadzone są zgodnie z normami i na sprzęcie odpowiedniej jakości. Niestety nie ma mechanizmu weryfikującego deklaracje pojawiające się w ofertach placówek i zapewnienia pojawiające się w reklamach, co niestety skutkuje nieufnością, tak charakterystyczną dla środowiska inżynierskiego. Lepiej w tej skomplikowanej rzeczywistości egzystują laboratoria będące w strukturach jednostek badawczo-rozwojowych dofinansowywane w zakresie działalności statutowej przez Ministerstwo Nauki.

Dzięki większym funduszom mają one zwykle lepszy sprzęt, są na bieżąco z normami i procedurami. Dzisiaj każda firma produkcyjna musi umieć zmierzyć się z kompatybilnością. Im większa skala działania oraz im bardziej profesjonalny i złożony jest charakter jej działalności, tym waga tych zagadnień staje się coraz większa. Problem wyboru najlepszego laboratorium będzie zapewne zawsze aktualny.

Tabela 2. Dane teleadresowe do firm wymienionych w tabeli 1 |

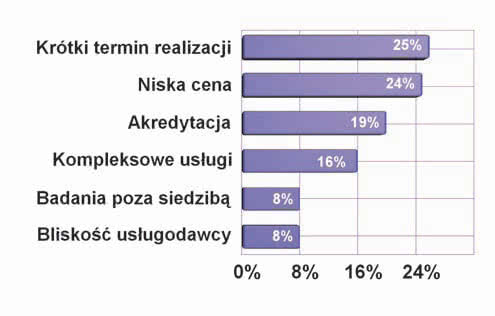

Jeśli chodzi o oczekiwania handlowe, jakie mają klienci w stosunku do jednostek badawczych, to ich podsumowanie przedstawiamy na rysunku 11, a na kolejnym wykresie pokazujemy podobne zestawienie najbardziej istotnych technicznych kryteriów selekcji placówki badawczej. Krótki termin realizacji, niska cena oraz posiadana akredytacja, a także kompleksowe usługi wydają się naturalnymi oczekiwaniami przy współpracy.

Rys. 12. Liczące się czynniki techniczne laboratoriów

Warto zauważyć, że znaczenie wymienionych czynników jest na wykresie bardzo wyrównane. Słabe znaczenie możliwości wykonywania badań poza siedzibą laboratorium to zapewne efekt tego, że takich okazji jest niewiele, bo dotyczą dużych instalacji przemysłowych. Dzisiaj takie możliwości pojawiają się w wielu laboratoriach jako nowość. Z kolei wyniki pokazane na rysunku 12 przekonują o tym, jak bardzo liczą się na rynku wsparcie techniczne ze strony laboratorium, możliwość wykonania kompleksowych badań w jednym miejscu, a także kompetencje kadry.

Polskich firm nie interesuje samo badanie oraz jego wynik, ale wiedza o słabych punktach konstrukcji, metodach ograniczania emisji i poprawy odporności, a nawet ocena, czy ich rozwiązanie jest na podobnym poziomie technicznym jak u innych firm. Nie zawsze to jest oczywiste i pewne, że zastosowaliśmy optymalne środki ochronne i nie tworzymy niepotrzebnych problemów po to, aby je następnie rozwiązywać. Dlatego zdanie osoby, która widziała wiele podobnych urządzeń może być bardzo cenne.

|

mgr inż. Marcin Hamberg

mgr inż. Marcin HambergNowości i trendy na rynku badań

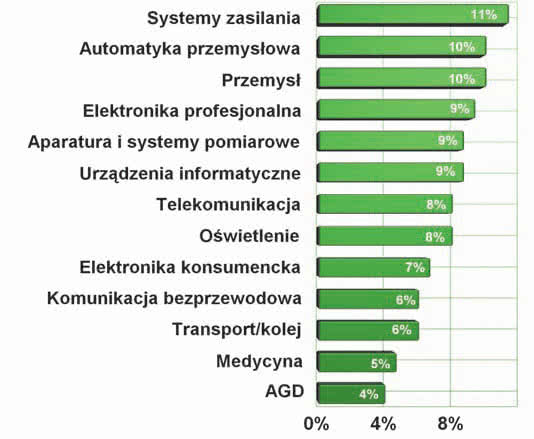

Rys. 13. Najważniejsze branże i sektory rynku zlecające badania

Nowe usługi w laboratoriach najczęściej są powiązane z nowymi technologiami wchodzącymi na rynek, takimi jak na przykład oświetlenie LED, generatory energii odnawialnej (wiatrowej, słonecznej). W motoryzacji pomiary wiążą się z kontrolą samochodów z napędem elektrycznym i hybrydowym, w lotnictwie z walidacją działania systemów elektronicznych. Rośnie grupa firm wykonujących badania instalacji w miejscu pracy zgodnie z aktualną dyrektywą EMC w celu potwierdzenia zgodności.

Wynika to trochę z tego, że wielu produktów nie da się przywieźć do laboratorium, a badać je trzeba. Na razie w kraju nie ma wiele dużych komór bezechowych pozwalających na takie badania, ale w niedalekiej przyszłości jest szansa, że to się zmieni. Nowością są ponadto usługi modyfikacji urządzeń, które nie spełniają wymogów norm. Dzięki temu producenci OEM mogą rozwiązać problemy konstrukcyjne bez potrzeby angażowania czasu i środków na poszukiwanie przyczyn niezgodności z normami.

Duży udział stanowią dzisiaj badania prototypów, z racji tego, że wprowadzanie zmian wynikających z niespełnienia wymagań norm na etapie produkcji urządzeń jest bardzo kosztowne. Firmy o tym wiedzą i słusznie starają się wyprzedzać problemy. Otwarcie laboratorium badawczego przez firmy Radiotechnika i Bornico dowodzi też, że w wybranych przypadkach dział ten staje się kolejnym etapem kompleksowości usług. Nie wydaje się, aby w tym kierunku poszło wielu krajowych dystrybutorów i firm kontraktowych, ale ta różnorodność w kierunkach rozwoju rynku kontraktowego i dystrybucyjnego wydaje się korzystna.

Ranking laboratoriów

Rys. 14. Czołowe placówki badawcze w kraju

Krajowe laboratoria badawcze w większości nie mają wyspecjalizowanego profilu i z reguły zajmują się badaniem szerokiej grupy urządzeń elektronicznych. Można to dostrzec chociażby w danych pokazanych na rysunku 13, gdzie pokazane zostały najważniejsze branże zlecające badania. Mimo że oczywiście różnice pomiędzy poszczególnymi słupkami są, to jednak można uogólnić wymowę tego zestawienia i powiedzieć, że w zasadzie wszystkie branże korzystają z usług pomiarowych.

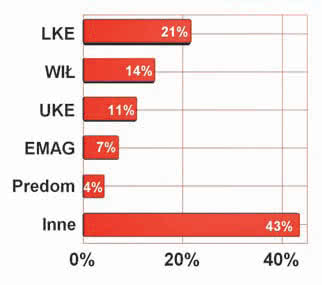

Jeśli chodzi o pozycję rynkową pod względem kompetencji i posiadanej aparatury, to w ankietach redakcji najczęściej wymieniane było Laboratorium Kompatybilności Elektromagnetycznej Politechniki Wrocławskiej (21% głosów), potem placówki WIŁ i UKE oraz Emag. Na piątej pozycji zanotowano placówkę prowadzoną przez firmę Predom (rys. 14).

|

mgr inż. Grzegorz Modrykamień

mgr inż. Grzegorz ModrykamieńPorównanie ofert w tabelach

Tabela 3. Plan raportów "Elektronika" na najbliższe miesiące

Zestawienie ofert badań krajowych laboratoriów badawczych zostało przedstawione w tabeli 1. W kolejnych wierszach przedstawiony został profil placówki, a następnie ogólna oferta realizowanych badań w czterech kategoriach tematycznych. W porównaniu do poprzedniej analizy zrezygnowaliśmy z podawania szczegółowych parametrów dla badań i zakresów, ograniczając się jedynie do wymienienia, czy dana firma realizuje taką usługę lub nie.

Tabela 1 zawiera dane o wszystkich firmach, które nadesłały wypełnione ankiety, bez podziału na jednostki akredytowane lub nie. Zestawienie uzupełnia tabela 2, w której podano dane kontaktowe do firm uczestniczących w zestawieniu. Tabele zawierają informacje o 32 placówkach, czyli minimalnie więcej niż trzy lata temu.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane

w badaniu ankietowym przeprowadzonym wśród laboratoriów badania urządzeń elektronicznych w Polsce.