Potencjał rynkowy mierników energetycznych rośnie wraz z tym, jak wzrasta znaczenie energii elektrycznej we współczesnej gospodarce. Bez względu na obszar aplikacyjny i grupę produktową widać, że urządzeń elektrycznych jest coraz więcej. Nowoczesne systemy sterowania, napędy, maszyny, systemy HVAC, obojętnie czy w przemyśle, czy w sprzęcie konsumenckim, bazują na energii elektrycznej i jej zużycie z roku na rok rośnie.

Tabela 1. Krajowi dostawcy mierników energetycznych, tablicowych i aparatury na szynę - przegląd firm i ich ofert

Im więcej odbiorników, tym instalacje elektryczne stają się coraz bardziej złożone, przez co liczba miejsc, które trzeba kontrolować, się zwiększa, bo im bardziej złożony system dystrybucji, tym niestety ryzyko uszkodzeń prowadzących do utraty możliwości bezpiecznego korzystania z prądu się zwiększa.

Złożoność instalacji elektrycznych rośnie też na skutek dołączania do sieci źródeł OZE, które wprowadzają do dystrybucji trudną w zarządzaniu nieprzewidywalność i zmuszają operatorów do kontroli takich źródeł pod kątem zapewnienia jakości energii.

Zagadnienia związane z bezpieczeństwem użytkowania instalacji elektrycznych i kontrolą prawidłowego wykonania inwestycji są coraz istotniejsze. Wynika to z wymagań prawnych, które narzucają okresowe kontrole, jak też potrzeby minimalizacji ryzyka odpowiedzialności.

Wymagania bezpieczeństwa wymuszają odpowiednią jakość wykonania sieci, instalacji i stopień ich zabezpieczenia oraz precyzują konieczność regularnych badań stanu technicznego. Do takich badań trzeba mieć mierniki. Liczy się też ogólnie rozumiana jakość, czyli dążenie do tego, aby produkty i usługi nabywane od kontrahentów i oferowane klientom były jak najdoskonalsze.

Energia elektryczna jest coraz droższa, bo ciągle przybywa w jej cenie podatków i opłat, przez co potrzeba rynkowa w zakresie minimalizacji strat jest znacznie wyraźniej zarysowana niż kiedyś.

Mierniki energetyczne pozwalają na ocenę staniu instalacji i urządzeń pod tym kątem, a także na ciągłe monitorowanie zużycia. W tym drugim obszarze przyrządy te stają się źródłem danych do analiz, a w dalszej kolejności do decyzji o modernizacji, inwestycji lub do zarządzania odbiornikami.

| Aktualna koniunktura na rynku (pierwsze półrocze 2018 r.) |

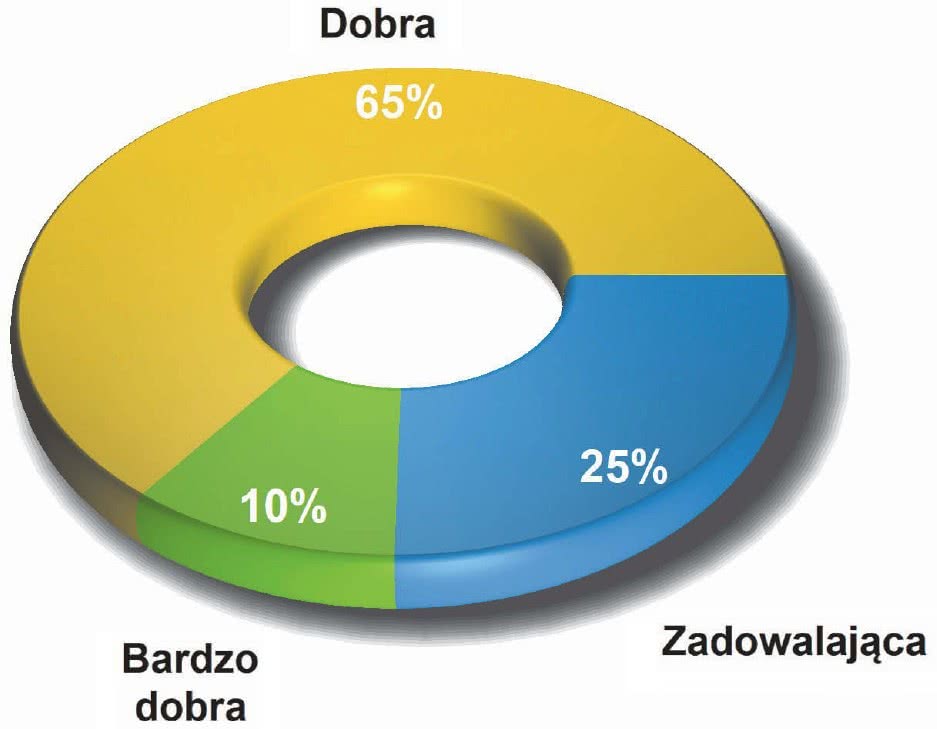

Aktualna koniunktura na rynku mierników energetycznych, aparatury tablicowej i na szynę jest dobra, a powyższy wykres jest praktycznie identyczny z tym zawierającym analogiczne dane dotyczące całego 2017 roku. Oznacza to, że relacje na rynku są stabilne, a jeśli nawet w wynikach są jakieś wahania cykliczne, to nie są one szybkie, a na dodatek jesteśmy teraz na "górce". W ankietach pytaliśmy o sytuację w pierwszym półroczu, które zwykle jest na rynku aparatury pomiarowej słabsze od drugiego, gdyż część odbiorców instytucjonalnych dla wydatków musi stworzyć budżet, a często także zrealizować przetarg. Takie procedury zabierają czas i nierzadko wiele kończy się późną jesienią. W takim kontekście wykres jest jeszcze lepszy, niż wynika z zaprezentowanych danych. |

Zapotrzebowanie na aparaturę pomiarową w obszarze energetyki ciągnie też w górę znaczenie jakości energii, a więc to, aby miała ona oczekiwane parametry. Napięcie, częstotliwość są oczywiście tutaj podstawą, niemniej kryterium jakości definiuje znacznie więcej parametrów będących podstawą oczekiwań konsumenckich.

Przykładowo z punktu widzenia odbiorców przemysłowych istotny jest kształt napięcia, a więc poziom harmonicznych, losowe anomalie i zakłócenia, które mogą prowadzić do zaburzeń w ciągłych procesach przemysłowych. Od kiedy prąd stał się towarem i możliwość zmiany dostawy jest gwarantowana prawnie, jakość staje się bardzo istotna, zwłaszcza gdy w grę wchodzą rozliczenia dużych odbiorców.

Wówczas składników kosztów jest jeszcze więcej, np. pojawiają się kary za wprowadzanie mocy biernej do sieci, dlatego kontrola jakości staje się elementem codziennej pracy.

Ostatni czynnik sprzyjający zapotrzebowaniu rynku na aparaturę pomiarową dla energetyki to dobra kondycja gospodarki, a więc także spora liczba inwestycji, np. w budownictwie, transporcie i energetyce. W kolejce na debiut czeka elektryczna motoryzacja, czyli w omawianym zakresie są to stacje ładowania pojazdów.

| Najważniejsze dla klientów cechy ofert brane pod uwagę przy kupowaniu sprzętu pomiarowego |

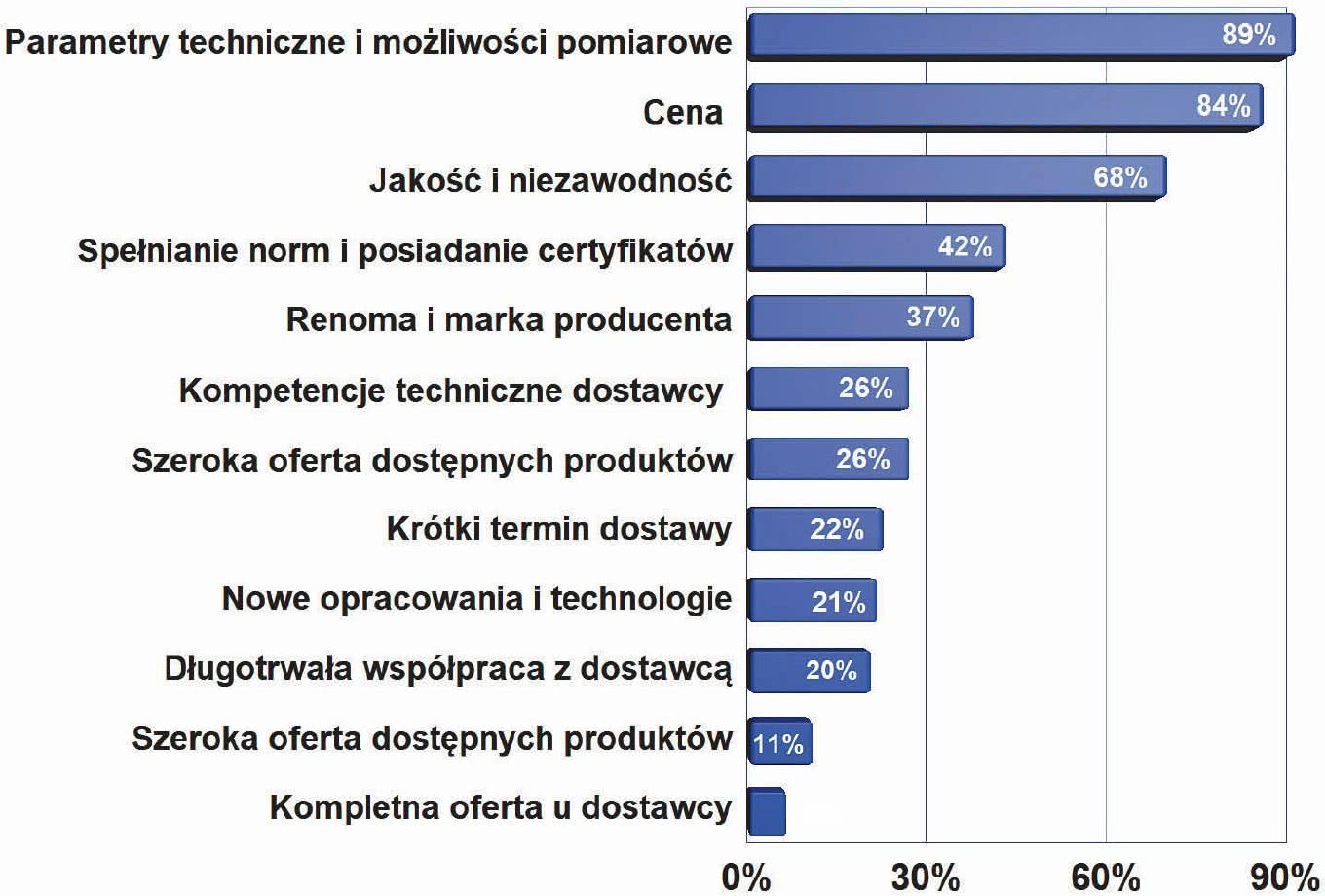

Zestawienia najważniejszych z punktu widzenia klientów kupujących aparaturę energetyczną cech ofert handlowych zaskakująco nie rozpoczyna cena, a parametry techniczne i możliwości pomiarowe tych mierników. Na trzecim miejscu uplasowała się jakość i niezawodność, ale widać wyraźnie, że słupki na wykresie odpowiadające tym kryteriom wybijają się nad całą resztę. Mniejsze znaczenie ceny wynika zapewne z tego, że większość tego typu aparatury jest kupowana do celów profesjonalnych z założeniem eksploatacji przez długi czas i często jest używana w trudnych warunkach. Przy takich założeniach cena spada na drugi plan, a do głosu dochodzą czynniki powiązane z pewnością działania. Z wykresu widać, że poza najważniejszą trójką sporo liczy się też posiadanie przez aparaturę certyfikatów oraz marka producenta, bo mierniki te często są wykorzystywane jako podstawa dla protokołów pokontrolnych. |

Muszą zostać podłączone do sieci, a ich działanie być okresowo kontrolowane i serwisowane, dlatego dla energetyki i przyrządów pomiarowych dziedzina ta wydaje się kolejnym perspektywicznym obszarem zastosowań. To samo dotyczy źródeł OZE, zwłaszcza tych małych przydomowych, które już są widoczne w kraju i bezsprzecznie będą jeszcze popularniejsze.

Takie instalacje i źródła trzeba kontrolować, bo nierzadko pracują w niesprzyjających warunkach środowiskowych i są użytkowane przez osoby o małej świadomości w zakresie bezpieczeństwa.

Wystarczy przejrzeć artykuły w prasie branżowej zajmującej się tematem energetyki, aby przekonać się, że w niedalekiej przyszłości możemy oczekiwać wielu istotnych zmian o charakterze infrastrukturalnym, które z dużym prawdopodobieństwem wpłyną w pozytywny sposób na popyt na mierniki.

Konieczność wypełnienia limitów w zakresie udziału OZE, niezbędna budowa nowych elektrowni i sieci przesyłowych, zapowiadają jeszcze więcej odbiorników w sieci, złożoność sieci i dalsze uwypuklenie zagadnień związanych z jakością.

Jakość energii - temat cały czas aktualny

Tabela 2. Dane adresowe do dostawców mierników energetycznych, tablicowych i aparatury na szynę

Problemy z jakością energii w dużej mierze wynikają z jej coraz większego znaczenia w gospodarce. To, że odbiorników jest coraz więcej, nikogo nie zaskakuje, niemniej faktem jest, że wiele z odbiorników energii ma dzisiaj charakter nieliniowy.

Prostowniki diodowe z pojemnościowym układem filtrującym, jakie są częścią większości aplikacji małej i średniej mocy, regulatory fazowe, napędy silników, inwerterowe systemy spawalnicze i grzewcze, to tylko kilka wybranych przykładów popularnych aplikacji, które pobierają prąd z sieci nieliniowo, generują duże zaburzenia i w efekcie psują jakość energii, bo wprowadzają harmoniczne, generują moc bierną i utrudniają zarządzanie mocą.

Falowniki dla silników, zasilacze stabilizowane i regulatory fazowe zapewniają wielu urządzeniom stabilne zasilanie, niemniej z punktu widzenia energetyki ich działanie jest nierzadko źródłem kłopotów, bo przy wahaniach napięcia wymuszają one zmianę prądu, która kompensuje spadek napięcia.

Aby utrzymać stałą moc wyjściową, na spadek napięcia w sieci takie urządzenia reagują wzrostem poboru prądu i odwrotnie, co utrudnia stabilizację i zwiększa wahania obciążenia. Takie zjawiska także psują jakość energii w sieci, bo nasilają wahania parametrów.

Wraz z popularyzacją transportu opartego na pojazdach elektrycznych zapotrzebowanie na energię cały czas będzie rosło, a duża liczba urządzeń (plus źródła OZE) pogłębia ich wpływ na działanie sieci. Problem z jakością energii będzie zatem dyżurnym problemem energetyków, co musi się przełożyć na zapotrzebowanie na analizatory jakości.

| Jakie znaczenie dla biznesu firmy ma sprzęt pomiarowy? |

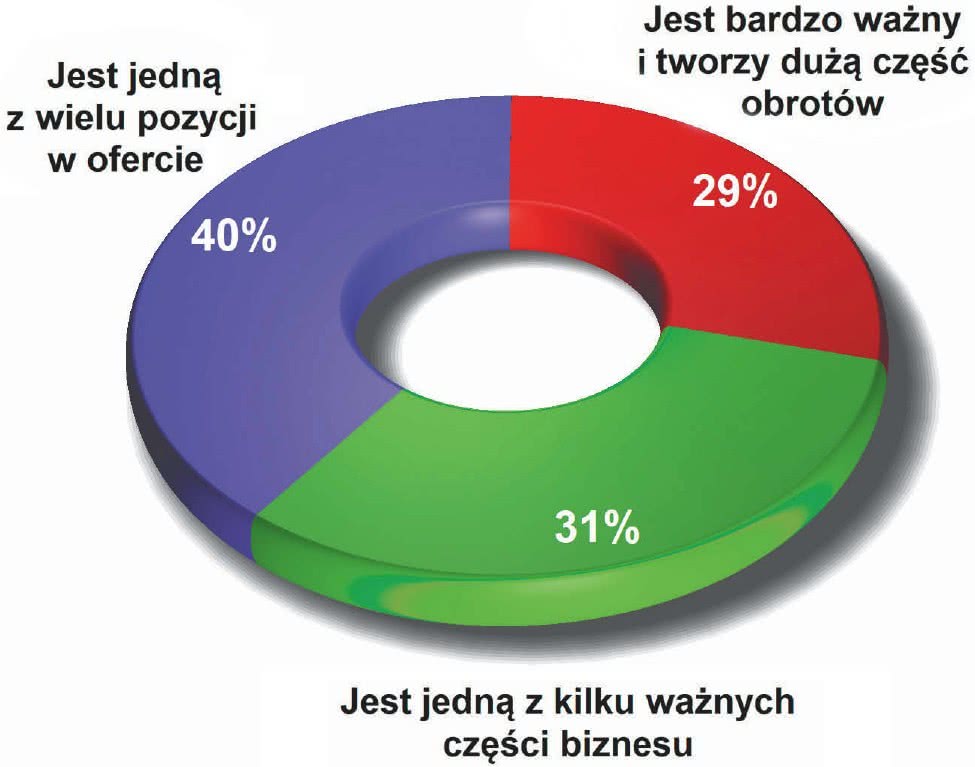

Dla dostawców mierników energetycznych i aparatury tablicowej urządzenia te zwykle są jedną z wielu pozycji w ofercie. Czyli ilościowo przeważają na rynku dostawcy o szerokim profilu i asortymencie, a więc tacy, dla których specjalizacją jest "aparatura pomiarowa" bez wskazywania dokładnie jaka (40%). W większości grup produktów ta część jest największa i pokazany wykres nie tworzy wyjątku, bo rozwój dużej części dostawców ma charakter poziomy, a więc poprzez poszerzanie asortymentu. Co trzecia firma ma nieco większą specjalizację i omawiana aparatura jest dla niej ważną pozycją w ofercie. Pozostała jedna trzecia to z kolei dostawcy specjalizowani, dla których mierniki energetyczne są najważniejsze. Ta grupa w porównaniu do innych naszych zestawień jest tutaj relatywnie duża, a więc mierniki energetyczne są na tyle wartościowe, że umożliwiają specjalizację w biznesie. |

Na koniec warto zauważyć, że sieć energetyczna nie jest też samotną wyspą ograniczoną do obszaru państwa, co powoduje, że czynników kształtujących i wpływających na parametry jest wiele, nierzadko niezależnych i trudnych do wykrycia. Ostatnie problemy z częstotliwością napięcia sieci wywołane zniknięciem 113 GWh energii w Kosowie, które wiosną 2018 roku były szeroko opisywane w mediach, są tu wymownym potwierdzeniem.

Im większa moc pobierana z sieci, tym niestety znaczenie jakości jest większe. Przy niewielkiej mocy koszt zapewnienia zasilania gwarantowanego nie jest jeszcze wysoki i na rynku jest wiele typów zasilaczy UPS, ale powyżej kilku kilowatów zasilanie gwarantowane robi się już poważnym i drogim w rozwiązaniu zagadnieniem, którego wykorzystanie musi mieć wyraźne uzasadnienie.

Stąd jedynym rozsądnym wyjściem (i najtańszym) jest kontrolowanie jakości energii i wymaganie jej zapewnienia od dostawcy. Na koniec należy wspomnieć o tym, że jakość energii byłaby bardzo abstrakcyjnym i nieostrym pojęciem, gdyby nie była opisana w normach, a obowiązki dostawców energii nie miałyby oparcia w ustawach prawa energetycznego.

Potrzeba oszczędności

Energia elektryczna jest kosztowna i dodatkowo co chwila w mediach pojawiają się informację, że będą kolejne podwyżki. Oszczędzanie staje się koniecznością i to nie tylko w przemyśle. Wnikliwie przyglądanie się kosztom produkcji staje się dzisiaj normalne, bo konkurencja jest coraz silniejsza.

Energia elektryczna jest kosztowna i dodatkowo co chwila w mediach pojawiają się informację, że będą kolejne podwyżki. Oszczędzanie staje się koniecznością i to nie tylko w przemyśle. Wnikliwie przyglądanie się kosztom produkcji staje się dzisiaj normalne, bo konkurencja jest coraz silniejsza.

Na zmianę postrzegania kosztów ma też wpływ urynkowienie zakupów energii elektrycznej i możliwość zmiany dostawcy. Do takich celów wykorzystuje się analizatory jakości energii oraz specjalizowane rejestratory pozwalające prowadzić monitoring poboru mocy w długim czasie.

Niemniej poza taką złożoną aparaturą na rynku jest coraz więcej wąsko specjalizowanych urządzeń, na przykład liczników energii montowanych na szynie DIN, mierników z komunikacją bezprzewodową montowanych na przewodach lub w sąsiedztwie odbiorników, które przesyłają dane o pobieranej mocy do centralnego komputera i dostarczają dane do szczegółowych analiz.

W ostatnich latach na rynku pojawia się bardzo dużo takich rozwiązań, od małych aplikacji klasy IoT przez typowe rozwiązania instalacyjne montowane w rozdzielniach (podliczniki), po duże systemy rejestracji. Ich możliwości są niekiedy skrajnie różne, ale najbardziej widocznym trendem jest to, aby mieć wiele punktów pomiaru i tym samym danych do analizy.

Produkty z obszaru mierników energetycznych

Mierniki energetyczne służą głównie do kontroli instalacji elektrycznych pod kątem bezpieczeństwa. Zagadnienie to obejmuje pomiary rezystancji izolacji za pomocą wysokiego napięcia pomiarowego, sprawdzanie działania, pomiar czasu i prądu zadziałania wyłączników różnicowoprądowych (RCD).

W dalszej kolejności są to pomiary rezystancji uziemienia metodą dwu-, trzy- lub czterobiegunową za pomocą prądu zmiennego o różnych częstotliwościach oraz wyznaczanie rezystywności gruntu. Podstawowym pomiarem ochronnym jest również sprawdzenie impedancji i rezystancji pętli zwarcia.

| Struktura wielkości sprzedaży sprzętu pomiarowego |

Obroty dostawców urządzeń pomiarowych dla energetyki zależą od stopnia specjalizacji w tej tematyce i zgodnie z wynikami naszego badania ankietowego połowa firm ma roczną sprzedaż nie większą niż 250 tys. zł. Niemniej obroty co piątej przekraczają 10 mln zł, co dowodzi, że są to wartościowe produkty z punktu widzenia biznesu, mające potencjał do tworzenia głównego profilu działalności w warunkach krajowych. W przedmiotowym zakresie znajdują się zarówno tanie i proste przyrządy o ograniczonej liczbie funkcji, jak i złożone kombajny pomiarowe oraz skomplikowane analizatory. Wiele z zaawansowanych przyrządów tego drugiego typu to kosztowne rozwiązania, co przenosi się na większą wartość bezwzględną obrotów. |

Na podstawie otrzymanego wyniku obliczany jest prąd zwarciowy, a pomiar może odbywać się bez wyzwalania wyłączników różnicowoprądowych. Aparatura do pomiaru parametrów pętli podaje również składowe impedancji, czyli reaktancję, rezystancję i kąt fazowy pętli zwarcia. Mierniki tej grupy sprawdzają także ciągłość przewodu PE przed pomiarem oraz mierzą spodziewaną wartość napięcia dotykowego.

Mniej popularne funkcje obejmują sprawdzenie kolejności faz, pomiar małych rezystancji prądem stałym, pomiar prądów upływu oraz monitoring pobieranej z sieci energii, a nawet bezdotykowe wskaźniki napięcia. Do tego wszystkiego dochodzą mierniki wielofunkcyjne oraz rozwiązania specjalizowane, np. rejestratory.

Oddzielną kategorię stanowią analizatory jakości energii pozwalające badać długoterminową stabilność wartości napięcia, wahania, zniekształcenia, zmiany częstotliwości lub przerwy w dostawach.

| Warunki biznesowe na rynku aparatury pomiarowej panujące w 2017 roku |

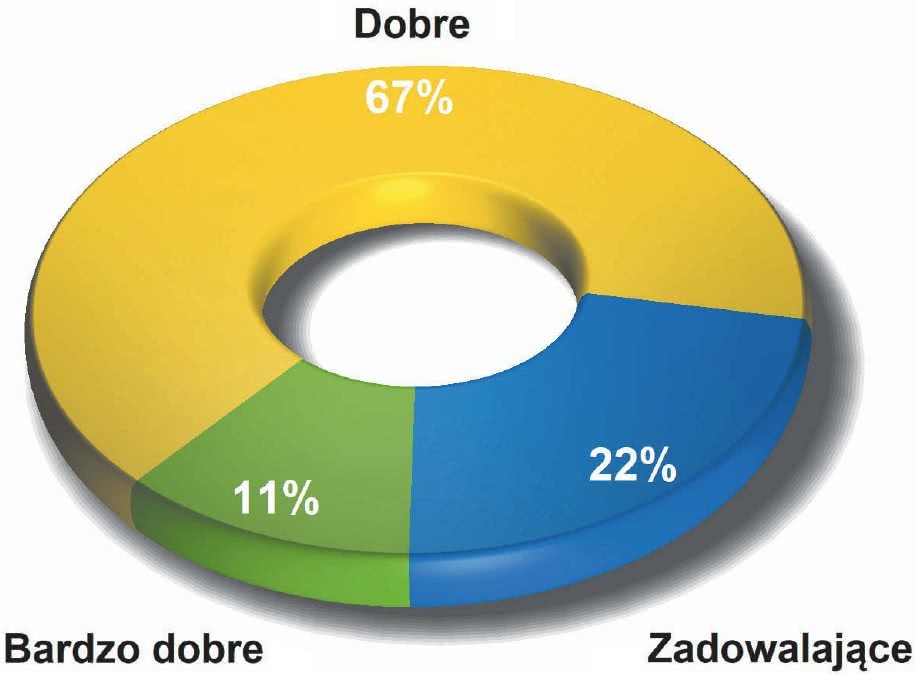

Zgodnie z wynikami badania ankietowego przeprowadzonego wśród dostawców aparatury dla energetyki dwie trzecie pytanych uznało, że miniony 2017 rok był z punktu widzenia ich biznesu okresem dobrym. Całkowita liczba wskazań o pozytywnej wymowie przekroczyła trzy czwarte, co w zakresie aparatury pomiarowej jest wynikiem wręcz wyśmienitym. Nasze zestawienie potwierdza dobrą kondycję sektora energetyki w Polsce, korzystną sytuację w gospodarce oraz to, że wymienione w tekście liczne czynniki prowzrostowe dla rynku zapewniają dobre wyniki. |

Analizatory rejestrują i analizują parametry dla 3-fazowych systemów zasilania i mierzą napięcia, prądy, moce, współczynnik mocy, energię, analizują harmoniczne, dokonują analizy statystycznej, migotania i innych anomalii.

Jak widać, pojęcie mierniki energetyczne kryje całkiem spory asortyment aparatury, który na dodatek poszerza się o nowe konstrukcje dopasowane do zmieniających się wymagań metrologicznych, norm lub wymagań użytkowników.

Aparatura tablicowa i montowana na szynie

Aparatura tablicowa to grupa mierników, której cechą charakterystyczną jest to, że jest montowana w płytach czołowych urządzeń przemysłowych, pulpitach sterowniczych, rozdzielniach i tablicach monitorujących stan procesów w przemyśle.

Aparatura tablicowa to grupa mierników, której cechą charakterystyczną jest to, że jest montowana w płytach czołowych urządzeń przemysłowych, pulpitach sterowniczych, rozdzielniach i tablicach monitorujących stan procesów w przemyśle.

Podstawowym zadaniem takich urządzeń jest to, aby obsługa techniczna miała łatwy i ciągły wgląd w kluczowe dla procesu parametry. W takim obszarze nie wymaga się zwykle wielkiej dokładności ani rozdzielczości, ale za to istotna jest czytelność z większej odległości, trwałość itp.

Dawniej były to po prostu wskazówkowe mierniki, takie jak woltomierze i amperomierze, dzisiaj asortyment jest znacznie szerszy, m.in. mierniki temperatury, regulatory, rejestratory, liczniki i podobne. Analogowe wskazówki w wielu miejscach zastąpiły wyświetlacze LCD lub LED, ale te analogowe wersje dalej są w sprzedaży, bo wiele osób ceni je za prostotę i łatwość kontroli stanu.

| Główne czynniki o charakterze negatywnym |

Jak każdy rynek tak i sektor aparatury dla energetyki ma swoje mniejsze lub większe problemy. W obszarze tych przyrządów za główne przeszkody uznano niewielkie fundusze klientów, które mogą przeznaczyć na kupno aparatury, a na drugim miejscu silną konkurencję. W tytułowym zakresie na rynku obecnych jest wielu dostawców sprzedających wszystkie znane na świecie marki. Mamy też krajowego producenta mierników energetycznych oraz dystrybutorów katalogowych sprzedających z reguły prostsze jednostki. Bez względu na segment rynkowy i klasę przyrządu konkurencja jest spora i jak widać z ocen, w ankietach została ona zaliczona do istotnych problemów. Na trzecim miejscu wymieniono duży wpływ na biznes tego, że aparatura energetyczna kupowana jest z wykorzystaniem przetargów, co niestety przedłuża proces wyboru oferty i eksponuje znaczenie ceny. |

Zaawansowane konstrukcje bazują na mikrokontrolerach, pozwalają na konfigurowanie prezentowanej informacji, ustawienie alarmów. Mają też one kilka wyświetlaczy, dzięki czemu jeden miernik jest w stanie pokazać kilka mierzonych wielkości jednocześnie. Są też jednostki pozwalające na bezpośrednie podłączenie do miernika czujnika, np. termopary.

Jest to znak, że aparatura tablicowa ma szeroki zakres zastosowań, nierzadko wykraczający poza podstawowy zakres monitoringu parametrów procesów przemysłowych.

Aparatura montowana na szynie DIN ma podobną funkcjonalność i zastosowanie jak tablicowa, niemniej z uwagi na miejsce instalacji jej funkcje pomiarowe są znacznie węższe i ograniczają się w dużej mierze do kontroli parametrów sieci energetycznej.

Ile nowości pojawia się na rynku?

Najwięcej innowacji dotyczy złożonych przyrządów, a więc analizatorów, testerów i rejestratorów, gdyż te podstawowe mierniki energetyczne mają charakter użytkowy, nierzadko zamkniętą funkcjonalność i są wytwarzane przez wiele firm, także reprezentujące tzw. tanie marki dalekowschodnie.

Nowe konstrukcje zwykle mają poprawioną niezawodność, a więc skuteczność obwodów zabezpieczających. Te bardziej złożone można podłączyć do komputera, coraz częściej także bezprzewodowo. Rosną możliwości wizualizacyjne, a zdolność do długotrwałej rejestracji danych pomiarowych w wewnętrznej pamięci staje się coraz częściej standardem. Warto dostrzec ponadto zdolność do programowania mierników, a więc możliwość tworzenia scenariuszy zadań pomiarowych lub specyficznej prezentacji danych.

| Najważniejsze czynniki pozytywne dla rynku |

Sprzedaż mierników energetycznych i aparatury tablicowej wspiera wiele procesów w gospodarce i powyższy wykres jest próbą oceny, które z nich mają słabsze, a które silniejsze oddziaływanie. Wyraźnie widać, że dwa pierwsze, a więc duża liczba inwestycji oraz presja na jakość i zapewnienie bezpieczeństwa, wybijają się ponad całą resztę. Niemniej zaskakujące jest to, że na kolejnej pozycji mamy znaczenie zaawansowania technicznego oraz potencjału technicznego tych przyrządów. Na to trzeba zwrócić uwagę, gdyż wysoka pozycja świadczy tutaj o dojrzałości rynku a także o tym, że inercja zawodowa i przywiązanie specjalistów do rozwiązań znanych od lat nie jest tak silna, jak się wielu osobom wydaje. |

Cały czas widoczny jest trend łączenia funkcji pomiarowych dostępnych w ramach przyrządu, bo kombajny pomiarowe (multimetry) są poszukiwane przez osoby wykonujące pomiary sieci jako rozwiązania wygodniejsze i tańsze.

Nowoczesne konstrukcje mierników pozwalają w dużej mierze na modyfikację funkcjonalności za pomocą oprogramowania. Umożliwia to na rozbudowę funkcji, dopasowanie możliwości miernika do zmieniających się wymagań, a także, co jest także ważne, na szybkie reagowanie na potrzeby rynku.

Nowoczesne konstrukcje mierników pozwalają w dużej mierze na modyfikację funkcjonalności za pomocą oprogramowania. Umożliwia to na rozbudowę funkcji, dopasowanie możliwości miernika do zmieniających się wymagań, a także, co jest także ważne, na szybkie reagowanie na potrzeby rynku.

Rozbudowa oprogramowania mierników bardzo szybko postępuje i należy spodziewać się, że w niedługim czasie nie tylko te najbardziej skomplikowane i złożone mierniki będą definiowane programowo, ale także te prostsze.

W kolejny kroku należy się spodziewać wzbogacania konstrukcji o komunikację (Wi-Fi/Bluetooth/GSM) i integrację mierników w ramach systemu pomiarowego z gromadzeniem danych w chmurze. Akurat w omawianym zakresie aplikacyjnym zapewnia to ogromny potencjał, bo pomiary sieci najczęściej wykonuje się w terenie, a więc w niesprzyjających komfortowej pracy warunkach.

| Najważniejsze cechy aparatury od strony technicznej |

Powyższy wykres to z kolei ocena, jakie oczekiwania techniczne w zakresie możliwości pomiarowych mają nabywcy mierników energetycznych w Polsce. Pierwsze dwa miejsca przypadły na wiele funkcji pomiarowych w jednym mierniku oraz na komunikację z komputerem. Wyraźnie wskazuje to, że chodzi o to, aby mieć jeden miernik do wszystkiego, który po dokonaniu pomiarów w terenie można podłączyć do peceta po to, aby przygotować dokumenty. Podobne znaczenie ma automatyka pomiarów i obróbki wyników, pozwalająca operatorowi dokonać badań za pomocą naciśnięcia pojedynczego klawisza, który wywołuje wykonanie całe procedury i zapisanie wyników pamięci. Taka wygoda podczas pracy w terenie jest bardzo pożądana. Wysoka rozdzielczość i dokładność pomiarów to z kolei podstawowe wymaganie, jakie można mieć w zakresie metrologicznym i wydaje się ono oczekiwaniem, jakie stawia się w stosunku do wszystkich przyrządów. |

Automatyczne gromadzenie wyników badań, ich archiwizacja w chmurze, dostęp do danych archiwalnych z poprzednich sesji pomiarowych pozwalających ocenić zmiany z ostatniego okresu i wiele podobnych do nich funkcji z pewnością wyznaczają dzisiaj kierunek zmian w aparaturze pomiarowej na przyszłe lata.

Nowością jest też coraz większe znaczenie sprzętu do rejestracji i monitoringu parametrów zasilania urządzeń, zwłaszcza wersji, gdzie głowica pomiarowa jest instalowana bezpośrednio przy urządzeniu, odseparowana galwanicznie od niebezpiecznych potencjałów (np. cęgami, cewką Rogowskiego), zasilana z baterii i komunikująca się bezprzewodowo z resztą systemu. Takie rozwiązania systemów pomiarowych są ukierunkowane na monitoring mocy i pojawiają się w ofertach niektórych firm, np. LEM.

Dostawcy aparatury

Aparaturę energetyczną sprzedaje wiele firm dystrybucyjnych i stopień zaangażowania ich w tej tematyce waha się w szerokim zakresie. Wśród dostawców najwięcej jest firm dystrybucyjnych, ale poza nimi jest też kilku producentów.

Przykładem mogą być tutaj dostawcy katalogowi podzespołów o szerokich ofertach, którzy pośród tysięcy różnych wyrobów mają też wiele pozycji w zakresie sprzętu pomiarowego i aparatury tablicowo-szynowej. Są to Farnell element14, TME, Conrad Electronic, Digi-Key oraz RS Components.

Jeszcze kilka lat temu sprzedawały one tylko najpopularniejsze typy takich przyrządów, ale wraz z dynamicznym rozwojem tego segmentu biznesu ich oferty szybko się poszerzają i coraz częściej obejmują też złożony sprzęt z wyższej półki.

| Główne trendy w aparaturze dla energetyki |

Zestawienie głównych trendów zmieniających rynek aparatury dla energetyki otwiera kategoria "prostota obsługi i ergonomia", ale kolejne dwie pozycje, a więc "przyrządy wszystko w jednym" oraz "komunikacja bezprzewodowa", mają minimalnie mniej wskazań. Wykres dobrze opisuje kierunek zmian, który innymi słowy sprowadza się do tego, aby mieć jeden miernik zapewniający proste korzystanie na miejscu i możliwość wygodnego przetwarzania danych po pracy na obiekcie. Odnotowania wymaga to, że także w miernikach energetycznych wiele konstrukcji umożliwia definiowanie funkcjonalności przez oprogramowanie, co pozwala utrzymać przydatność miernika w dłuższym czasie, dzięki aktualizacjom lub możliwości dokupienia licencji na jakiś dodatek funkcjonalny. |

Druga grupa oferentów obejmuje firmy, dla których omawiana branża jest osią działalności i sprzedają one głównie mierniki energetyczne bądź specjalizowaną aparaturę tego typu przeznaczoną do konkretnych, często niszowych aplikacji. Wyróżnić można wśród nich dostawców aparatury pomiarowej o szerokim profilu rozciągającym się także na energetykę, jak na przykład Biall, NDN oraz Merazet.

Ta grupa firm jest obecna na rynku od wielu lat, ma ugruntowaną i stabilną pozycję i wierne grono klientów, którym proponuje przyrządy różnych klas pochodzących od wielu producentów.

Atutem tej grupy są sprawdzone źródła dostaw, lokalny serwis i wsparcie, co z pewnością ma spore znaczenie dla elektryków, używających mierników w pracy. Jeszcze większe znaczenie energetyki można dostrzec w Merserwisie.

Tabela 3. Plan raportów "Elektronika" na najbliższe miesiące

Aparatura dla energetyki sprzedawana jest ponadto przez grupę firm dystrybucyjnych zorientowanych na obsługę automatyki, energetyki oraz do specjalistycznych zastosowań niszowych branż. Jest ona dla nich uzupełnieniem oferty, elementem kompleksowego zaopatrzenia.

Najczęściej tacy dystrybutorzy współpracują z renomowanym producentem zagranicznym i ich oferta odzwierciedla ich portfolio, jak np. Fluke, Chauvin Arnoux, Carlo Gavazzi, Gossen Metrawatt, A-Eberle, Metrel i podobne. Firmy te to między innymi Astat oraz Introl.

Producentów mierników energetycznych reprezentują przede wszystkim Sonel - krajowy producent i lider rynku aparatury pomiarowej dla energetyki, w tym również analizatorów oraz Lumel, także dostawca znany na rynku analizatorów i aparatury tablicowej. Poza tymi dwoma czołowymi firmami jest też kilka mniejszych wytwórców aparatury specjalizowanej, np. kalibratorów, rejestratorów (Calmet, Tronia).

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród producentów, dystrybutorów i innych firm działających w branży aparatury pomiarowej w Polsce.