Węglik krzemu to materiał półprzewodnikowy, typu n w przypadku domieszkowania azotem lub fosforem albo typu p, w przypadku domieszkowania berylem, borem, glinem, galem. SiC w tym zastosowaniu ma liczne zalety, o których piszemy dalej. Niestety jednocześnie naturalnie występuje niezwykle rzadko w postaci minerału – moissanitu, który, w niewielkich ilościach, został odkryty w meteorycie. Od końca XIX wieku węglik krzemu (syntetyczny moissanit) jest również, różnymi metodami, produkowany na potrzeby zastosowań przemysłowych.

Jak się produkuje SiC?

Najprostsza technika wytwarzania tytułowego materiału polega na stopieniu krzemionki z węglem w bardzo wysokiej temperaturze, przekraczającej +2000ºC. Czyste kryształy SiC są bezbarwne i formują się, kiedy sproszkowany węglik krzemu sublimuje w temperaturze powyżej +2500ºC.

W jednej z powszechnie stosowanych metod kryształy osadzają się oraz wzrastają na grafitowym pręcie umieszczonym w mieszaninie gazów. Alternatywnym rozwiązaniem do tego jest formowanie kryształów węglika krzemu metodą chemicznego osadzania z fazy gazowej (Chemical Vapor Deposition, CVD). Z techniki tej korzysta się przede wszystkim w przemyśle półprzewodnikowym. Obydwie metody produkcji kryształów węglika krzemu są procesami bardzo energochłonnymi, wymagającymi specjalistycznego sprzętu oraz wiedzy.

Wyzwanie

Dodatkowo, w porównaniu z technologią krzemową, wykorzystanie węglika krzemu w produkcji elektroniki wymaga spełnienia specyficznych warunków. Przez to dotychczasowe rozwiązania nie sprawdzają się w wytwarzaniu podłoży ani przyrządów półprzewodnikowych z tego materiału. W związku z tym konieczne jest opracowanie nowych. Powinny być efektywne, a zarazem opłacalne. Jest to jak na razie główna przeszkoda dla upowszechniania się węglika krzemu w elektronice.

Właściwości tego materiału są jednak na tyle atrakcyjne i pozwalają na produkowanie przyrządów półprzewodnikowych o parametrach nieosiągalnych lub trudnych do uzyskania w przypadku użycia krzemu czy innych półprzewodników, że naukowcy i producenci podejmują starania, nie szczędząc sił ani środków finansowych, żeby pokonać trudności. O zaangażowaniu w rozwijanie technologii SiC poszczególnych czołowych firm z tej branży piszemy dalej.

Właściwości SiC

Wśród cech wyróżniających węglik krzemu w zestawieniu z Si trzeba wymienić: dużą przewodność cieplną mającą wpływ na niezawodność i możliwość kontroli temperatury urządzenia, dużą wartość krytycznego natężenia pola elektrycznego umożliwiającą wykonywanie wysokonapięciowych złącz p-n o napięciu przebicia przekraczającym 10 kV, większe pasmo zabronione oraz większą prędkość nasycenia elektronów. Dzięki ostatniej węglik krzemu pozwoli na wykonywanie urządzeń wysokiej częstotliwości, których maksymalna częstotliwość pracy może sięgać THz. Większe niż w krzemie pasmo zabronione natomiast umożliwi produkcję urządzeń o małych szumach lub pracujących przy wysokich temperaturach, nawet powyżej +700°C.

Zastosowania

Początkowo zastosowania podzespołów na bazie węglika krzemu koncentrowały się na dziedzinach takich, jak fotowoltaika, zasilacze UPS do centrów danych i smart grid, czyli tam gdzie wymagana jest duża wydajność konwersji energii. Szybko jednak zauważono, że sprawdzają się również jako komponenty elektroniki samochodowej dużej mocy. Przełomowa pod tym względem okazała się decyzja Tesli o wykorzystaniu komponentów na bazie węgliku krzemu w napędzie Modelu 3.

Technologia SiC została też wykorzystana w Formule E. W 2016 roku zdecydowano o zastąpieniu kombinacji IGBT + Si FRD w falownikach 200 kW połączeniem IGBT + SiC SBD. Dzięki temu, przy tej samej mocy, masę urządzenia udało się zmniejszyć o 2 kg, a rozmiar o 19%. Kiedy rok później skorzystano z kombinacji SiC MOS + SiC SBD, masa została zmniejszona o 6 kg, rozmiar został zmniejszony o 43%, a moc została zwiększona do 220 kW.

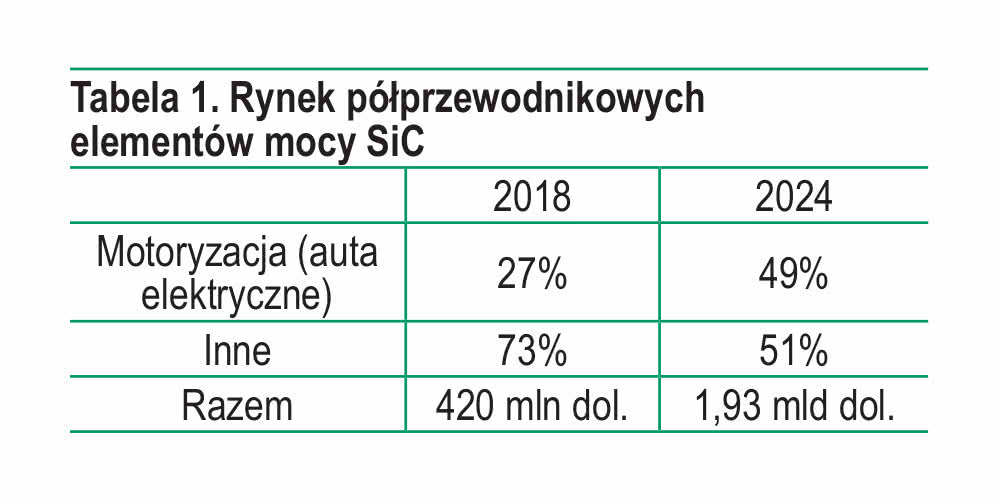

Przewiduje się, że tego typu pozytywne przykłady będą zachęcać producentów aut. W rezultacie, jak prognozuje Yole Développement, segment motoryzacyjny już w 2024 roku będzie miał największy spośród wszystkich zastosowań udział (około 50%) w rynku półprzewodnikowych elementów mocy SiC.

Kto jest liderem rynku SiC?

Braki w dostawach płytek podłożowych były ostatnio głównym czynnikiem ograniczającym rozwój rynku węglika krzemu. Jednocześnie rosnący popyt na nie zachęcił wiele firm do inwestycji, dzięki którym będą się one mogły włączyć lub rozszerzyć swój wkład w łańcuch dostaw podłoży SiC. Wśród czołowych przedsiębiorstw z branży elektronicznej, które się na to zdecydowały, wymienić należy: Cree, STMicroelectronics, Infineon, Rohm oraz On Semicondutor.

Za lidera na rynku SiC jest aktualnie uznawana firma Cree. Świadczy o tym fakt, że z jej usług jako dostawcy podłoży z węglika krzemu korzystają najwięksi producenci podzespołów elektronicznych. Na przykład na początku zeszłego roku Cree podpisało wieloletnią umowę na produkcję i dostawy płytek SiC z STMicroelectronics, a już rok wcześniej sfinalizowało taki długoterminowy kontrakt z firmą Infineon.

Aby sprostać tym i przyszłym zobowiązaniom, Cree zdecydowało się zainwestować miliard dolarów w rozbudowę i rozwój zakładu produkcyjnego podłoży z SiC. Zgodnie z planem projekt ma zostać zrealizowany do 2024 roku. Oczekuje się, że inwestycja zapewni nawet kilkudziesięciokrotny wzrost wydajności produkcji płytek SiC oraz samego węglika krzemu.

Kto oprócz Cree?

Wyżej wspomniany kontrahent Cree, STMicroelectronics, też ma poważne plany względem rynku tytułowego materiału, firma postawiła sobie bowiem za cel zwiększenie swojego udziału w nim do 30% w 2025 roku. W ramach realizacji tego planu STMicroelectronics nie tylko podpisało wartą ćwierć miliarda dolarów umowę z Cree, ale kupiło też 55% udziałów (z opcją nabycia pozostałych 45%) w firmie Norstel AB, szwedzkim dostawcy płytek SiC.

Podobnie Infineon nie ma zamiaru pozostawać w tyle za konkurencją. Dlatego, oprócz umowy z Cree, zdecydował się na zakup przedsiębiorstwa działającego na rynku węglika krzemu. Dzięki tej transakcji częścią firmy Infineon stał się niemiecki startup Siltectra, który dostarcza rozwiązania w zakresie obróbki podłoży SiC.

Rohm i ON Semiconductor też się angażują

Kolejnym ważnym graczem z branży elektronicznej zaangażowanym w segmencie SiC jest Rohm, który badania nad komponentami SiC MOSFET prowadzi już od 2000 roku. Ważnym krokiem w ramach umacniania pozycji na tym rynku był dla tej firmy zakup w 2009 roku SiCrystal. To niemieckie przedsiębiorstwo dostarcza kompletnych rozwiązań w zakresie procesów produkcyjnych na bazie węglika krzemu, w tym obróbki płytek i pakowania.

Warto też wspomnieć o firmie On Semicondutor. Na rynku SiC zaistniała ona w 2017 roku dzięki temu, że z końcem 2016 przejęła Fairchild Semicondutor. Jako dość młody gracz On Semicondutor koncentruje się obecnie na tym, by pozyskać dostawców podłoży SiC o jak największej wydajności. Równocześnie jednak firma pracuje nad rozwojem własnej produkcji, za cel stawiając sobie to, aby zwiększyć jej udział w pokrywaniu własnych potrzeb do 50% już w 2022 roku.

Koszt początkowy a koszt ostateczny

Zdaniem wielu analityków w kluczowej dla przyszłości rynku węglika krzemu kwestii nie należy mieć żadnych złudzeń – technologia SiC pozostanie droższa niż ta na bazie krzemu. Podkreślają oni jednocześnie, że koszt jednostkowy nie może być decydującym kryterium, a na aspekt cenowy trzeba patrzeć szerzej.

Nawet jeśli podzespoły na bazie węglika krzemu zwiększą koszty początkowe urządzenia o kilkaset dolarów, sumarycznie pozwolą zaoszczędzić nawet kilka tysięcy. Przykładowo, jeżeli dzięki nim straty energii będą niższe, jak się szacuje nawet o 50%, a rozmiar mniejszy o 300%, całkowity koszt, na przykład pojazdów elektrycznych (dzięki tańszym akumulatorom, słabszemu chłodzeniu i dodatkowej przestrzeni) może spaść nawet o kilkadziesiąt procent.

Podsumowanie

Podsumowując, perspektywy dla rynku SiC są optymistycznie – według Yole Développement na przykład wartość segmentu półprzewodnikowych elementów mocy SiC będzie się zwiększać o prawie 30% rocznie, aż do 2024 roku, kiedy sięgnie 2 mld dol. Nie należy przy tym oczekiwać, że podzespoły na bazie węglika krzemu całkowicie zastąpią krzem.

Wprawdzie SiC bez wątpienia ma potencjał do tego, żeby zrewolucjonizować rynek podzespołów elektronicznych dla wybranych zastosowań, jednak krzem ma swoje aplikacje, w których parametry możliwe do uzyskania dzięki SiC nie są wcale wymagane. W rezultacie technologie Si i na bazie węglika krzemu w dającej się przewidzieć przyszłości będą prawdopodobnie współistnieć i rozwijać się niezależnie.

Monika Jaworowska