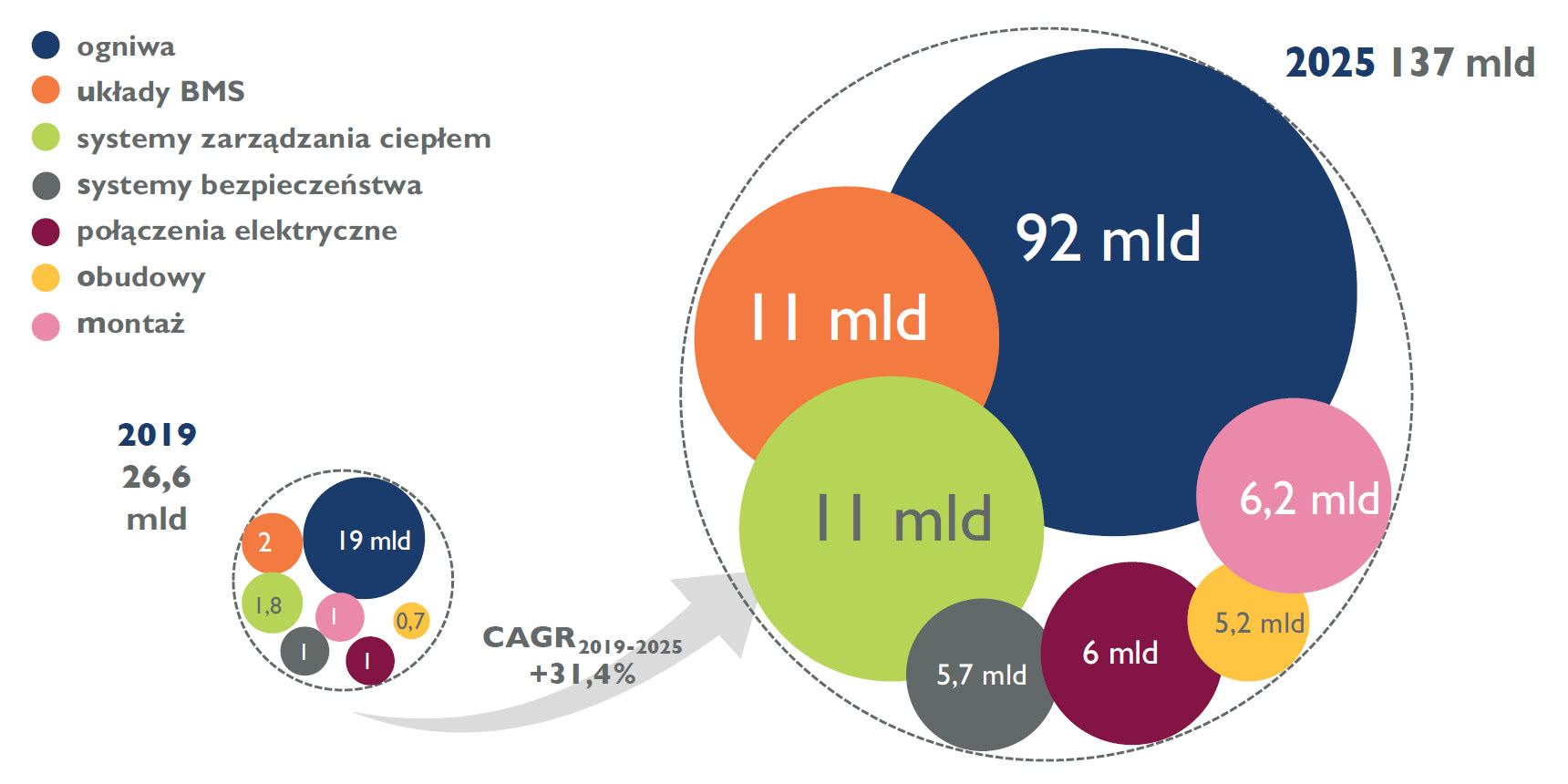

Tempo wzrostu dla różnych aplikacji jest różne, ponieważ dynamikę rynku determinują różne czynniki. Yole Developpement uważa, że w motoryzacji popyt będą tworzyć głównie pojazdy w pełni elektryczne, które stworzą 76% całkowitego zapotrzebowania na GWh pojemności ogniw do 2025 r. Drugim istotnym obszarem po motoryzacji są magazyny energii dla odnawialnych źródeł energii, głównie fotowoltaiki i wiatru. Główni gracze w tym obszarze rynku to CATL, LG Chem, Panasonic i Samsung SDI.

Ponieważ w najbliższych latach nie są oczekiwane żadne duże przełomy technologiczne w zakresie ogniw akumulatorów, główne trendy rozwojowe będą dotyczyły usprawnień istniejących technologii oraz minimalizacji kosztów produkcji. Doskonalone będą też układy BMS (zarządzania pracą pakietów akumulatorowych), gdyż pozwalają na lepsze wykorzystanie dostępnej energii, ograniczając w ten sposób potrzebę zwiększenia pojemności akumulatora. Szybki rozwój będzie widoczny także w obszarze zapewnienia bezpieczeństwa pakietów, jak systemy chłodzenia, obudowy czy połączenia elektryczne.