Rok 2023 był postrzegany jako okres strategicznych zmian w firmach produkujących półprzewodniki, w ramach przygotowań na przewidywany wzrost zapotrzebowania na sztuczną inteligencję. Tylko sześciu z 20 największych światowych dostawców półprzewodników odnotowało wzrost przychodów rok do roku (r/r). Sektor pamięci stanął przed poważnymi wyzwaniami, odnotowując spadek przychodów o 43% r/r. Sztuczna inteligencja okazała się jasnym punktem, szczególnie w drugiej połowie roku. NVIDIA, czerpiąca znaczne korzyści z tego trendu, wraz z AMD wykazały silny rozwój swoich biznesów związanych ze sztuczną inteligencją.

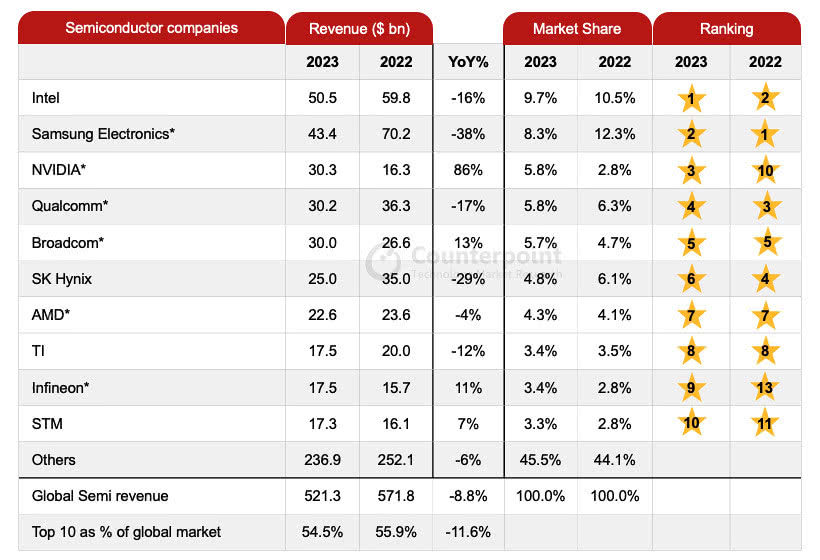

Rynkowy udział 20 największych światowych dostawców półprzewodników wyniósł 71%, w porównaniu z 76% w 2022 r., przy spadku przychodów o 14% rok do roku. Z kolei 10 największych firm odpowiadało za 55% światowych przychodów.

Intel zajął pierwsze miejsce pod względem przychodów z półprzewodników pomimo spadku o 16% rok do roku, na który wpływ miało ograniczenie dostaw w zakresie komputerów osobistych i serwerów. Samsung, borykający się z problemami zarówno w segmentach DRAM, jak i NAND, odnotował 38% spadek przychodów. Inni główni gracze na rynku pamięci, tacy jak SK Hynix i Micron, również odnotowali znaczny spadek przychodów.

Z kolei NVIDIA wyróżniała się w 2023 r. wzrostem przychodów o 86%, co dało w efekcie jej pierwsze w historii wejście do pierwszej piątki rankingu. Wzrost ten przypisano dominującej pozycji firmy na rynku procesorów graficznych ogólnego przeznaczenia, stosowanych w sztucznej inteligencji i w obliczeniach o wysokiej wydajności.

Analitycy Counterpoint przewidują, że sztuczna inteligencja pozostanie kluczowym czynnikiem wzrostu w branży półprzewodników, w miarę wyposażania w AI komputerów stacjonarnych i smartfonów. Do wzrostu przyczyni się także rosnący popyt w sektorze motoryzacyjnym. Znaczny wzrost przychodów z sektora motoryzacyjnego odnotowały w 2023 r. firmy Infineon i STMicroelectronics. Oczekuje się potencjalnego odbicia w sektorze pamięci, wynikającego z nadpodaży i ożywienia popytu.

Zakończenie cyklu korekty zapasów i stosunkowo stabilny popyt klientów sugerują, że ograniczenia podaży mogą być czynnikiem krytycznym, na który należy zwrócić uwagę. TSMC - największy na świecie gracz w branży foundry - pozostaje optymistą co do wykorzystania swoich mocy produkcyjnych w nadchodzących kwartałach, oczekując wysokiego popytu w ciągu całego roku.

Źródło: electronicsB2B.com, Counterpoint Technology Market Research