Faktem jest też, że pojemności ogniw w urządzeniach są coraz większe, co także prowadzi do większego zapotrzebowanie na ogniwa akumulatorowe (w GWh) oraz uwypukla dodatkowo popyt na ogniwa pryzmatyczne (prostopadłościenne). Ponadto w niektórych zastosowaniach (np. rowery elektryczne czy elektronarzędzia) udział akumulatorów litowo-jonowych rośnie dzięki stopniowemu zastępowaniu starszych technologii (kwasowo-ołowiowych, NiMH i NiCd). Ostatni istotny czynnik to rosnący udział konsumenckiego sprzętu zasilanego z baterii, np. elektronarzędzi lub sprzętu mobilnego.

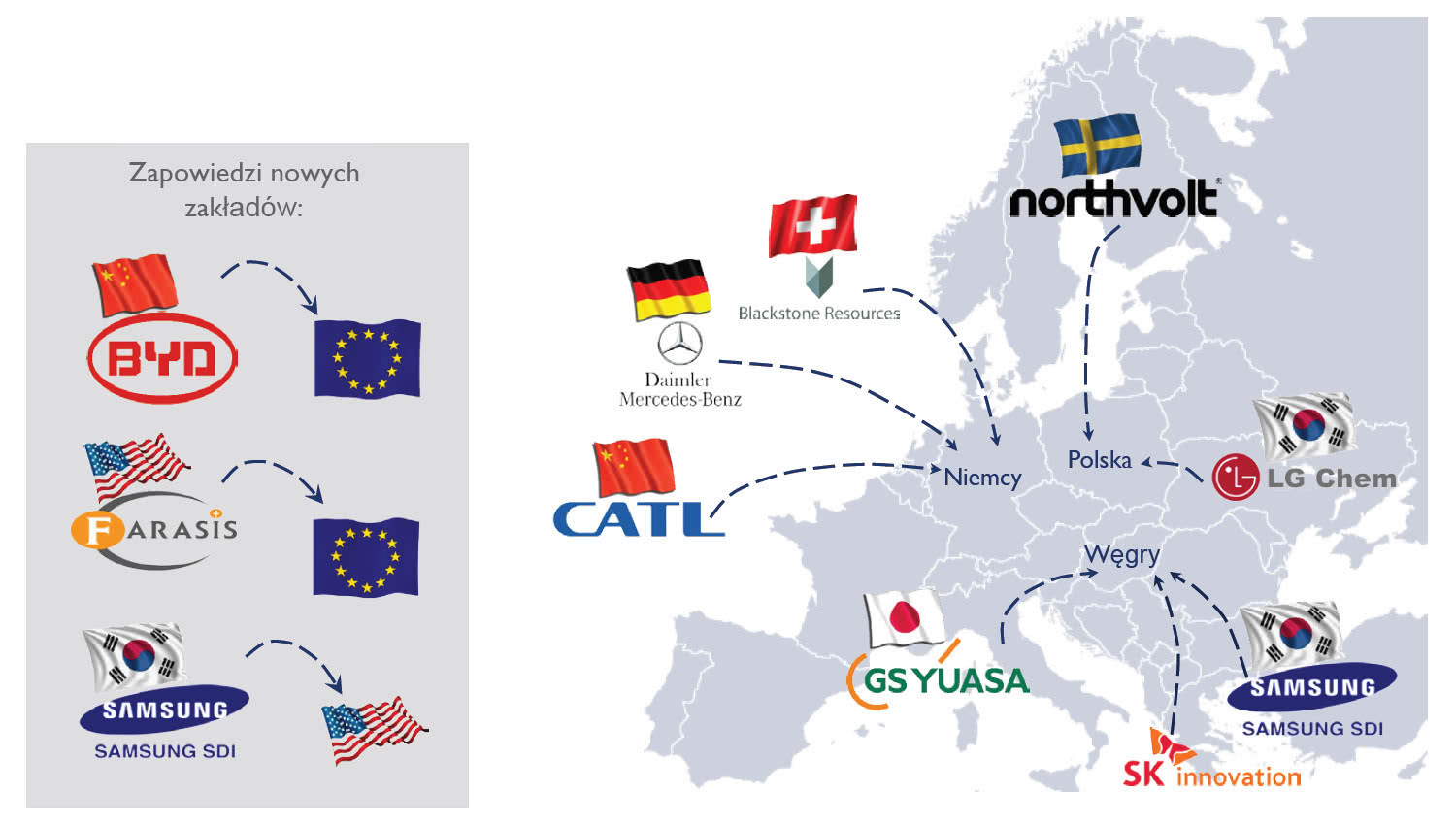

Skoro akumulatory litowo-jonowe stały się technologią dominującą, rynek staje się coraz bardziej konkurencyjny i przyciąga wiele firm, w tym także te gigantyczne, jak laboratoria badawczo-rozwojowe, dostawcy materiałów, twórcy komponentów ogniw oraz producenci ogniw i akumulatorów, a także integratorzy systemów. Produkcja w wielkiej skali pozwoli zaspokoić przyszłe ogromne zapotrzebowanie na ogniwa litowo-jonowe i obniżyć koszty ich produkcji. Producenci ogniw nawiązują partnerstwa z producentami samochodów w Europie i USA, a azjatyccy producenci baterii rozwijają zdolności produkcyjne w Europie, aby być bliżej europejskich producentów samochodów.

Jeśli chodzi o chemię akumulatorów, widać wyraźny trend w kierunku wersji NCM, w tym NCM811 (nickiel-kobalt-mangan w proporcjach 8:1:1), ze względu na "uniwersalną" charakterystykę spełniającą wymagania wielu produktów i aplikacji. NCM, z uwagi na dużą gęstość energii, jest na celowniku wiodących producentów ogniw akumulatorowych, tj. firm CATL, BYD, LG Chem czy SK Innovations. W przyszłości, w ramach rozwoju technologicznego nacisk zostanie położony na koszty, środowisko oraz kwestie bezpieczeństwa związane z zagospodarowaniem zużytych akumulatorów.