Trudna sytuacja rynku motoryzacyjnego

Lockdown spowodowany pandemią koronawirusa odbił się niezwykle niekorzystnie na sektorze motoryzacyjnym. W związku z przejściem wielu pracowników na pracę zdalną, ograniczeniami w poruszaniu się i zamknięciem niemal wszystkich turystycznych kurortów w niektórych krajach, zapotrzebowanie na transport spadło do poziomu najniższego od ponad 30 lat. Dodatkowo, pogarszająca się sytuacja ekonomiczna sprawia, że znacznie mniej osób może pozwolić sobie na wydatek w postaci nowego samochodu. Pomimo, że zgodnie z najnowszymi danymi zapotrzebowanie wraca stopniowo do normy, producenci samochodów stoją przed jeszcze jednym poważnym problemem - niedostateczną podażą komponentów.

Produkcja półprzewodników nie nadąża za zapotrzebowaniem

Zakłócenia łańcuchów dostaw półprzewodników od początku pandemii były uważane za jedno z największych zagrożeń dla rynku elektroniki, obecnie to właśnie sektor motoryzacyjny najsilniej odczuwa związane z nimi problemy. Część dostawców nie jest w stanie sprostać zapotrzebowaniu, a część z nich (np. NXP, Renesas czy Microchip) podniosła ceny.

Jednym z najważniejszych czynników wpływających na zakłócenia dostaw jest ograniczona wydajność fabryk półprzewodników oraz ogromne koszty inwestycyjne w tym obszarze. Budowa nowego zakładu jest niezwykle obciążająca finansowo dla firmy, a przez to również ryzykowna. W rezultacie, większość firm produkujących komponenty przeznaczone na rynek motoryzacyjny nie wybudowała żadnych nowych fabryk w ciągu ostatnich trzech lat i stale zwiększa udział produkcji outsourcingowanej. Na niekorzyść branży samochodowej wpływa również konieczność poddawania elementów bardziej skrupulatnym testom jakości i certyfikacji znacznie przedłużających produkcję.

Pięć największych firm zajmujących się elektroniką samochodową - NXP, Infineon, Renesas, Texas Instruments i STMicroelectronics - deklaruje, że COVID-19 w znaczący sposób zakłócił ich operacje w pierwszych trzech kwartałach 2020 roku, a największe problemy wystąpiły w zakresie produkcji mikrokontrolerów i elementów mocy.

Mikrokontrolery dla motoryzacji

Największymi firmami produkującymi mikrokontrolery na rynek motoryzacyjny są Infineon, NXP i ST Micro, wszystkie z nich w dalszym ciągu nie przywróciły wydajności produkcji do poziomu sprzed pandemii COVID-19. Zgodnie z dostarczonymi przez nie danymi, wydajność produkcji w fabrykach oscyluje na poziomie zaledwie 70% sprzed lockdownu. Dodatkowo technologie bezprzewodowe oraz smart wykorzystywane w nowych samochodach wymagają mikrokontrolerów wykonywanych w technologii procesowej maks. 28 nm. Powoduje to, że większość wymienionych wyżej firm zmuszona jest outsourcingować znaczną część swojej produkcji z tego zakresu - ich fabryki nie są w stanie wytwarzać takich elementów. Największe braki, jak i podniesienie kosztów komponentów dotyczą obecnie tych do systemów elektronicznej stabilizacji toru jazdy (ESP), niezbędnego elementu wszystkich nowych samochodów.

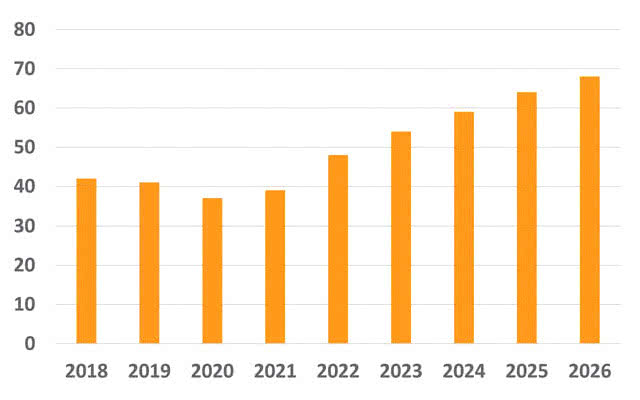

Półprzewodnikowe elementy mocy

i jego prognoza na lata 2021-2026 w mld dolarów. Źródło: IHS Market

Równie ważnymi komponentami, stale rosnącymi na znaczeniu ze względu na coraz większy udział elementów elektronicznych w samochodach, są elementy mocy. Ich główne zastosowania obejmują falowniki, przetworniki napięcia i sterowniki bramek używane w systemach zasilania i konwersji energii. Są one również niezbędne w systemach wspomagania kierownicy (ADAS) i oczywiście w pojazdach elektrycznych oraz hybrydowych. Dzięki tak licznym zastosowaniom odpowiadają one za ponad 50% całkowitego rynku półprzewodników wykorzystywanych w motoryzacji. Jedyną firmą, która ma zaplanowane inwestycje w nowy zakład produkcji, jest Infineon, który w ciągu najbliższych czterech lat uruchomi nową fabrykę pokrywającą 15% ich całkowitej produkcji.

Biorąc pod uwagę wszystkie opisane czynniki, niemal pewne jest to, że opóźnienia w dostawach półprzewodników wpłyną niekorzystnie na produkcję samochodów w dwóch pierwszych kwartałach 2021 roku. W szczególności ucierpieć może produkcja w Chinach i Indiach, pomimo, że w obu tych państwach nie ma już twardego lockdownu - komponenty produkowane są w Europie i Stanach Zjednoczonych. Sytuacja ta może zmienić również długoterminowo podejście producentów do modelu funkcjonowania fabryk. Dotychczasowy - JIT (just in time, zakładający utrzymywanie absolutnie minimalnego stanu magazynowego komponentów) okazał się niezwykle zawodny w sytuacjach kryzysowych zakłócających łańcuchy dostaw. (PM)