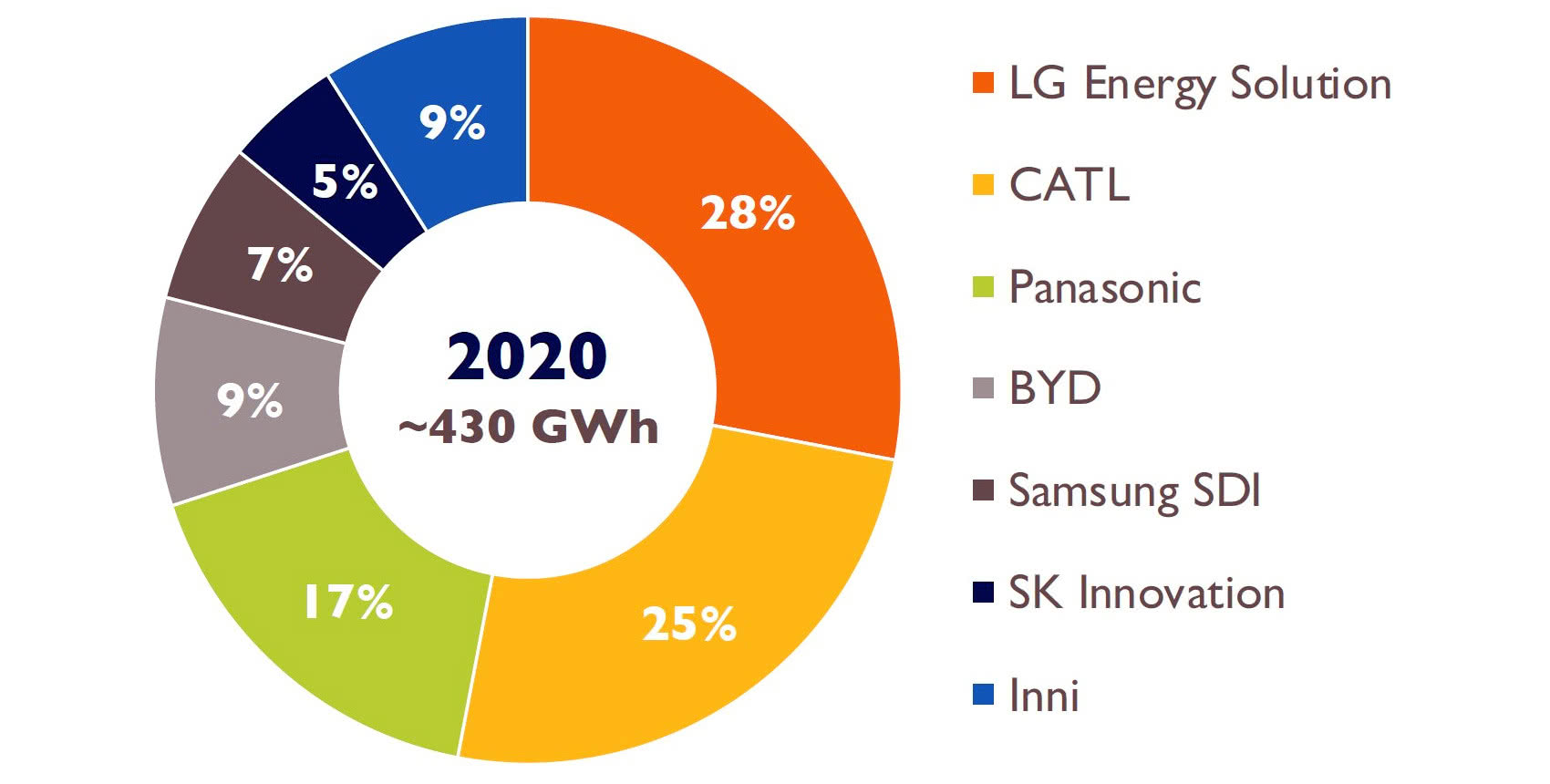

Duża część rosnącego zapotrzebowania na ogniwa jest zaspokajana przez kilku wiodących dostawców ogniw akumulatorowych, jak LG Energy Solution, CATL, SK Innovation, Panasonic. Inni gracze, np. Northvolt, Farasis i SVOLT, również szybko zwiększają potencjał produkcyjny. Producenci pojazdów elektrycznych, tacy jak Tesla, Volkswagen, BMW, General Motors czy Ford, inwestują obecnie miliardy dolarów w zabezpieczenie dostaw surowców do produkcji i nawiązują strategiczne alianse z producentami ogniw. To dlatego, że wraz ze wzrostem zapotrzebowania na pojazdy elektryczne rośnie potrzeba tworzenia zakładów produkujących ogniwa blisko miejsca produkcji pojazdów elektrycznych. Aby uzyskać dostęp do europejskiego rynku, azjatyccy producenci akumulatorów budują fabryki w krajach europejskich, w tym w Polsce. Wielu producentów samochodów współpracuje z producentami akumulatorów (np. BMW i Northvolt), a niektórzy producenci samochodów tworzą wspólne zakłady tego typu, np. GM z LG Energy Solution, Renault z Envision AESC i Verkorem. Jeszcze inne firmy inwestują w rozwój własnej produkcji (np. BYD, Tesla, Daimler).

Azja dominuje w łańcuchu dostaw akumulatorów litowo-jonowych, w tym zwłaszcza Chiny, gdzie tamtejszy producent ogniw CATL jest światowym liderem. Sukces Chin wynika z dużego zapotrzebowania na ogniwa z rynku krajowego oraz posiadania znacznej części źródeł surowców i materiałów. Korea i Japonia zajmują drugie i trzecie miejsce w łańcuchu dostaw akumulatorów litowo-jonowych. Mimo, że oba te kraje są wśród liderów wytwarzających komponenty do produkcji i ogniw (LG Energy Solution, Samsung SDI, SK Innovation, Panasonic), nie mają takiego samego potencjału w zakresie rafinacji surowców i wydobycia minerałów jak Chiny. Yole Developpement szacuje, że globalny rynek akumulatorów Li-ion osiągnie wartość 105 mld dolarów do 2026 r., z 23-procentową stopą wzrostu CAGR w latach 2020-26.