Co się dzieje w branży?

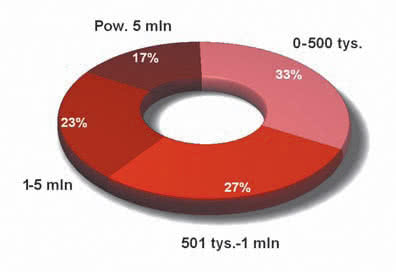

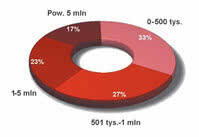

Rys. 7. Rozkład obrotów dla dostawców aparatury. Dla 33% firm sprzedaż nie przekracza 500 tys. zł rocznie

Zdaniem specjalistów zajmujących się omawianą tematyką, aparatura pomiarowa dla energetyki tworzy rynek wymagający od dostawców wiedzy, kompetencji, doświadczenia. To dlatego, że sytuacja w tym sektorze zmienia się dynamicznie, zwłaszcza w zagadnieniach zawiązanych z badaniami jakości energii elektrycznej i pokrewnymi zagadnieniami związanymi z optymalizacją jej zużycia. Stale podnosi się poprzeczka dla producentów aparatury z uwagi na coraz większe wymagania jakościowe, głównie chodzi tu o dokładność pomiaru i jakości obsługi urządzeń.

Rynek jest bardzo rozwojowy, ale oznacza to, że wśród producentów widać oznaki wyścigu. Wiadomo, że koncepcyjnie w miernikach nie da się wiele zrobić, za to w zakresie funkcjonalności, odporności, dokładności pomiaru oraz dostępności szeregu utylitarnych funkcji upraszczających pomiary, można odnieść wiele sukcesów i mieć okazję do wprowadzania nowych, lepszych linii produktów. Starać się trzeba, bo jak podano wcześniej, wielu specjalistów ocenia, że trudno zainteresować elektryków nowościami i muszą one mieć realne przełożenie na jakość ich pracy, aby wzięto je pod uwagę.

Aktualna koniunktura na rynku napawa optymizmem. Zgodnie z wykresem z rysunku 3, zdaniem aż 83% ankietowanych specjalistów warunki do prowadzenia biznesu obserwowane na początku 2011 roku się poprawiają. Tak powszechne i dobre postrzeganie sytuacji w biznesie nie zdarza się często i jest warte odnotowania. Podobnie nieźle oceniany jest aktualny popyt na mierniki - zdaniem połowy firm jest on dobry (rys. 4).

W okresie, kiedy wysyłaliśmy ankiety związane z tematem mierników energetycznych, czyli w pierwszych dniach 2011 roku, na taką opinię mógł mieć w części tradycyjny wpływ końca 2010 roku. Wiele firm i instytucji bazujących na planowanym budżecie zakupy realizuje w czwartym kwartale, co może mieć wpływ na ocenę z rysunku 4, ale na pewno jest to czynnik wspierający, a nie przesądzający.

Andrzej Olencki Andrzej Olencki

Calmet

- Jakie są czynniki sprzyjające rozwojowi rynku energetycznej aparatury w Polsce?

Wzrost cen energii elektrycznej powoduje, że jest ona już traktowana jako towar mający cechy ilościowe i jakościowe, sprecyzowane w normie EN50160. Skutkuje to intensywnym rozwojem aparatury energetycznej, służącej zapewnieniu jakości instalacji i energii na takim poziomie, aby minimalizować ryzyko uszkodzeń sprzętu podłączonego do sieci energetycznej czy zmniejszać efekt migotania uciążliwy dla wzroku.

- Jakie nowości i trendy są warte zauważenia?

Pierwszy trend jest związany z urządzeniami do rozliczania zużycia energii. Potrzeba sprawdzania dokładności wskazań liczników jest oczywista, ponieważ od ich dokładności wskazań zależy wysokość kwot na rachunkach za energię. Dlatego na rynku pojawiły się testery do sprawdzania dokładności liczników. Z kolei szybki rozwój rynku analizatorów wynika z faktu, że na dobrej jakości energii zyskuje dostawca i odbiorca.

Inną nowością na rynku są trójfazowe kalibratory mocy umożliwiające badanie nie tylko woltomierzy, amperomierzy czy mierników mocy, ale i analizatorów jakości energii, a także automatyczne testowanie urządzeń takich jak liczniki energii, zabezpieczenia, przetworniki pomiarowe, przekładniki prądu czy cęgi prądowe. Jest to przykład produktu wybitnie eksportowego i kraje azjatyckie (40% sprzedaży) są tu rynkiem zbytu - stosując te zakupione urządzenia, uruchamiają produkcję mniej zaawansowanych produktów, które sprzedają w Europie.

Za ważne zjawisko można też uznać łączenie przez producentów wielofunkcyjnych przyrządów w jedną całość. Przykładem może być wytwarzany przez nas tester Caltest 300 mający funkcje testera liczników energii, testera przekładników prądu (napięcia) i analizatora jakości energii. Umożliwia to badanie dokładności liczników wraz z przekładnikami na obiekcie z jednoczesnym monitorowaniem jakości energii, co jest niezbędne przy analizie poprawności działania układów rozliczeniowych w trudnych warunkach występowania losowych zdarzeń.

Nieliczne zagraniczne odpowiedniki takiego urządzenia mają kilkukrotnie wyższą cenę. Stwarza to taką sytuację, że na rynku krajowym, w tym obszarze, praktycznie nie ma konkurencji, a rynek azjatycki jest tu również dobrym rynkiem zbytu.

|

Warto też przyjrzeć się temu, co działo się w tym biznesie wcześniej - na rysunku 5 przedstawione zostały tradycyjne dla raportów dane na temat wzrostu i spadku obrotów dla dostawców aparatury energetycznej w latach 2008-2010. Wynika z niego, że rok 2009 był dla branży dość bolesnym okresem, który dwie trzecie firm zakończyło nierzadko kilkudziesięcioprocentowym spadkiem sprzedaży. W porównaniu do lat 2008 i 2010, w których rynek rósł w niezłym tempie, to, co działo się w 2009 roku, można nazwać nawet załamaniem sprzedaży.

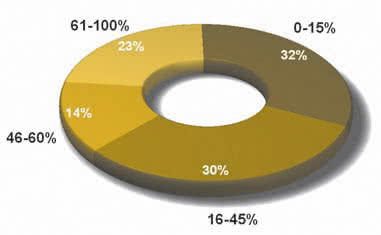

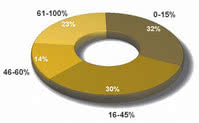

Rys. 8. Zestawienie ilustrujące, jaki procent sprzedaży firmy uzyskują z aparatury dla energetyki. Dla 32% firm produkty te przynoszą co najwyżej 15% obrotów

Szczęśliwie nie trwało ono długo ani też nie przerodziło się w zapaść, ale nie wydaje się, aby rynek już całkowicie odrobił straty. Wykres z rysunku 5 zawiera dane procentowe, liczone rok do roku, a więc po silnych spadkach. Silne wyhamowanie rynku może przynieść wraz z odbiorem duży procentowy wzrost, wynikający z porównania obrotów rok do roku. Widać to na przykład w przedziale "16-30%" między rokiem 2008 (40% firm miało w tym okresie wzrost w podanym przedziale) i 2009 (0% firm).

Jeśli zatem obecny rok nie przyniesie żadnego załamania, należy oczekiwać, że branża aparatury odzyska z jego końcem utracony potencjał. Na koniec warto zauważyć, że dostawcy aparatury pomiarowej stanowią grupę firm, która praktycznie nie narzeka na panujące warunki do prowadzenia biznesu.

Widać to chociażby na podstawie oceny całego roku 2010 (rys. 6) oraz wcześniejszych podobnych analiz wykonywanych na potrzeby raportu, gdzie biznes był nawet w trudnych czasach oceniany jako dobry. Wynika to zapewne z tego, że znakomita część dostawców to firmy o wieloletnim stażu na rynku, które nie tylko takie kłopoty mają za sobą.

Kategorie dostawców i przegląd liderów

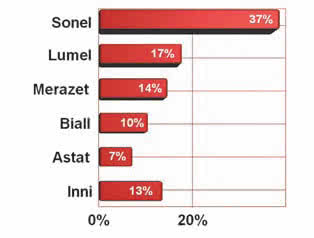

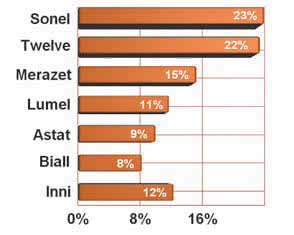

Rys. 9. Krajowi dostawcy mierników energetycznych najczęściej wskazywani w ankietach jako firmy liczące się na rynku

Sprzedaż aparatury pomiarowej dla energetyki przy tak licznych i korzystnych zjawiskach kształtujących rynek powinna być dla dostawców źródłem sporych dochodów, tym bardziej że z uwagi na profesjonalnych charakter oraz konieczność certyfikacji nierzadko jest to sprzęt drogi. Co trzecia firma osiąga ze sprzedaży mniej niż 500 tys. zł rocznie, a obroty powyżej 1 mln ma 40% dostawców (rys. 7). Wydaje się, że jest to znacząco więcej niż dla popularnych mierników uniwersalnych i typowego sprzętu pomiarowego dla elektroniki, które nie dają tyle zarobić, ale też jest to mniej niż dla aparatury pomiarowej laboratoryjnej.

Z pewnością jednak mierniki energetyczne można postrzegać, jako dobre uzupełnienie struktury oferty handlowej zdolne do stworzenia ważnego filaru biznesu. Udział sprzedaży aparatury pomiarowej dla przedsiębiorstw z tego zestawienia pokazany został na rysunku 8. Z wykresu można odczytać, że co trzecia firma ma ze sprzedaży omawianych przyrządów nie więcej niż 15% przychodów. Innymi słowy dla 32% dostawców statystycznie jest to dodatek i uzupełnienie do innego ważniejszego lub bardziej ogólnego biznesu.

Przykładem mogą być tutaj dostawcy katalogowi podzespołów o szerokich ofertach, którzy pośród tysięcy różnych wyrobów mają też wiele sprzętu pomiarowego. Na przeciwległym biegunie znajduje się nieco mniejsza, 23-procentowa grupa oferentów, dla których omawiana branża jest osią działalności. Wartość tę należy ocenić jako dość dużą, zapewne spowodowaną obecnością wyspecjalizowanych producentów na rynku zajmujących się miernikami energetycznymi bądź specjalizowaną aparaturą tego typu przeznaczoną do konkretnych, często niszowych aplikacji.

Takimi firmami są w raporcie Sonel - krajowy producent i lider rynku aparatury pomiarowej dla energetyki, w tym również analizatorów oraz Lumel, także dostawca znany na rynku analizatorów. Do grona producentów obecnych w raporcie zaliczają się ponadto Procom i Tronia - producenci specjalizowanych systemów pomiarowych dla energetyki, głównie rejestratorów ukierunkowanych na kontrolę parametrów i zdarzeń losowych w dużych zakładach, a także Atmor - wytwarzający mierniki rezystancji uziemienia.

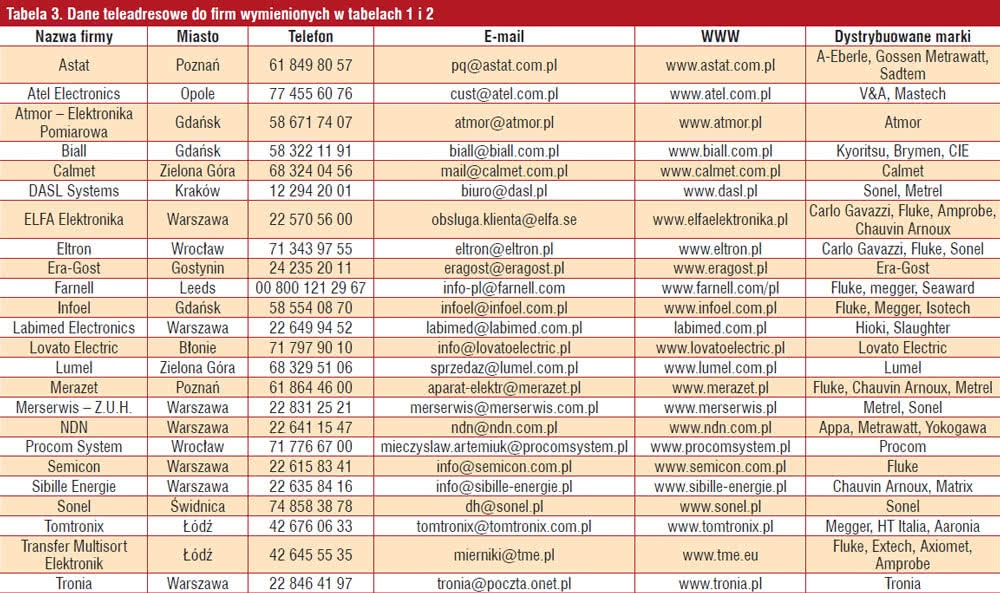

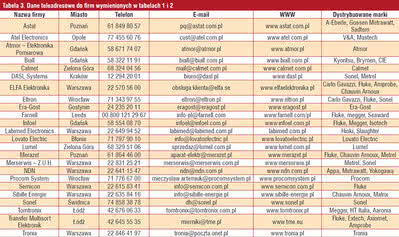

Tabela 3. Dane teleadresowe do firm wymienionych w tabelach 1 i 2

|

Wśród producentów urządzeń pomiarowych znalazła się też firma Calmet wytwarzająca sprzęt testujący, kalibratory i inne podobne mierniki specjalizowane. Poza producentami sprzęt pomiarowy sprzedają firmy dystrybucyjne. Wyróżnić można w nich dostawców aparatury pomiarowej o szerokim profilu rozciągającym się także na energetykę, jak na przykład Biall, NDN, Merserwis, Tomtronix, Atel i Labimed. Ta grupa firm jest obecna na rynku od wielu lat, ma ugruntowaną i stabilną pozycję i wierne grono klientów, którym proponuje przyrządy różnych klas pochodzących od wielu producentów.

Atutem tej grupy są sprawdzone źródła dostaw, lokalny serwis i wsparcie, co z pewnością ma sporo znaczenie dla elektryków, używających mierników w pracy. Kolejna grupa dostawców to firmy dystrybucyjne o szerokiej ofercie obejmującej tysiące produktów, które kiedyś znane były z grubych katalogów, dzisiaj postrzegane jako błyskawiczni dostawcy działający w skali międzynarodowej z dużymi magazynami. Są to Farnell, TME, Elfa, a także Infoel.

Aparatura dla energetyki sprzedawana jest ponadto przez grupę firm dystrybucyjnych zorientowanych na obsługę automatyki, energetyki oraz obsługujących specjalistyczne zastosowania i niszowe branże. Jest ona dla nich uzupełnieniem oferty, elementem kompleksowego zaopatrzenia oraz nierzadko tworzy zalążek pionu biznesowego. Firmy z tej grupy najczęściej sprzedają markowy sprzęt pochodzący od renomowanych dostawców takich jak Fluke, Chauvin Arnoux, Carlo Gavazzi, Gossen Metrawatt, AEberle, Metrel i podobnych.

Firmy te to między innymi Astat, Eltron, Semicon. Poza opisanymi grupami sklasyfikować należy Lovato Electric - krajowy oddział włoskiego producenta komponentów dla automatyki przemysłowej, a zwłaszcza rozwiązania kontroli i nadzoru dla przemysłu. Lovato oferuje też mierniki i analizatory dla energetyki. W redakcyjnych ankietach prosiliśmy specjalistów zajmujących się omawianą w raporcie tematyką o wskazanie firm, które ich zdaniem mają w Polsce najsilniejszą pozycję na rynku.

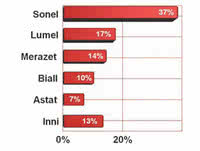

Rys. 10. Najbardziej znani polscy dostawcy analizatorów jakości energii

Dla większej przejrzystości głosowanie zostało podzielone na dwie grupy tematyczne, jedna objęła mierniki energetyczne, druga analizatory. Wyniki aspirujące do bycia rankingiem wskazującym na liderów rynku, chociaż bazujące jedynie na opiniach, a nie obrotach lub wielkości sprzedaży, pokazujemy na rysunku 9 (mierniki) i rysunku 10 (analizatory). Oba zestawienia wyraźnie wskazują, że czołowym graczem rynku polskiego jest firma Sonel, która wypracowała sobie na przestrzeni ostatnich lat dobrą i cenioną markę w energetyce.

W zakresie analizatorów widać też silne notowania dla Twelve Electric, co przekonuje, że specjaliści cenią sobie lokalne firmy, które mają przewagę w szybkości reagowania na specyficzne potrzeby, dopasowania produktów do nietypowych wymagań zakładowych, oraz oczywiście pełnej koncentracji na opisywanej branży. W przypadku mierników energetycznych wysokie miejsca i uznanie zyskały firmy takie jak Lumel, Merazet, Biall i Astat.

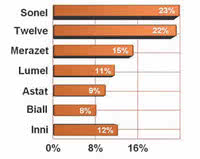

W porównaniu do innych grup aparatury pomiarowej, jakie niedawno omawialiśmy w "Elektroniku" (multimetry, mierniki czynników środowiskowych), kategoria oznaczona jako "inne" na obu zestawieniach wydaje się być niewielka. Dowodzi to, że rynek aparatury pomiarowej dla energetyki nie jest tak bardzo szeroki jak inne sektory aparatury, a liczba firm, które zajmują się tą tematyką, jest ograniczona. Podobne odczucia towarzyszą ostatniemu zestawieniu, które ilustruje wyniki głosowania na najpopularniejsze marki zagraniczne aparatury dla energetyków dostępne na rynku krajowym (rys. 11).

Na pierwszym miejscu znalazła się firma Fluke, a dalej Kyoritsu i Metrel. Zestawienie to nie przekonuje, aby w świadomości specjalistów funkcjonowały tylko znane i cenione marki, bo na przykład nie ma na wykresie Chauvin Arnoux. Inną tezą może być to, że silne wsparcie dla marki ze strony dystrybutora jest w stanie być bardziej przekonujące dla opinii i zdania specjalistów niż cokolwiek innego i ma to związek z zaufaniem.