Dzisiaj pojęcie kompatybilności elektromagnetycznej staje się terminem determinującym interoperacyjność sprzętu elektronicznego oraz zagadnieniem, któremu poświęca się wiele czasu w trakcie projektowania z uwagi na wagę, jaką branża przywiązuje do zapewniania wysokiej jakości. Nic więc dziwnego, że jest to tematyka interesująca wszystkie firmy elektroniczne, która zawsze jest aktualna i w której wiele się zmienia. Po trzech latach przerwy ponownie analizujemy sytuację na rynku usług badawczych, starając się uchwycić wszystkie istotne dla branży zjawiska.

Wysokie ceny hamują rynek

Rys. 1. Najważniejsze kryteria techniczne w ofertach laboratoriów badawczych

Tempo rozwoju rynku usług badawczych ograniczają w największym stopniu wysokie ceny, które tworzą zamknięte koło problemów, wykluczeń i wpływających na siebie ograniczeń. Z pewnością koszt wyposażenia laboratorium badawczego w nowoczesną i funkcjonalną aparaturę pomiarową jest przez cały czas bardzo wysoki i możliwy do udźwignięcia jedynie przy wsparciu finansowym ze strony funduszy UE. Co więcej, sprzętu pomiarowego potrzeba dużo, z upływem lat oczywiście coraz więcej, a na skutek szybko zmieniającej się sytuacji w technice i rozwoju technologii czas eksploatacji posiadanej aparatury powoli się skraca.

O ile dawniej zestaw przyrządów można było wykorzystywać przez wiele lat, o tyle dzisiaj chcąc dotrzymać kroku, zarówno od strony możliwości wykonania pomiaru, jak też tego, aby był on wykonany w zgodzie w z normami i aktualnymi przepisami, trzeba park pomiarowy modernizować zauważalnie częściej.

Z tego powodu koszty infrastruktury technicznej placówki badawczej są stosunkowo wysokie, co musi przekładać się na ceny usług.

Zmiany technologiczne w elektronice

Rys. 2. Oczekiwania handlowe, jakie mają klienci w stosunku do laboratoriów

Współczesna elektronika rozwija się w szybkim tempie. Doskonale widać to w zakresie technologii bezprzewodowej komunikacji, które szybko ewoluują w stronę wyższych częstotliwości pracy i bardziej złożonych modulacji. Większe skomplikowanie i postępująca stale miniaturyzacja, zwiększają wrażliwość nowoczesnych układów na zaburzenia elektromagnetyczne i ich podatność na wpływ środowiska, powodując, że utrzymanie wysokiego poziomu technicznego urządzeń wymaga od konstruktorów dzisiaj o wiele więcej wysiłku.

Badania i pomiary w laboratoriach tworzą więc niezbędne sprzężenie zwrotne w pracy inżynierskiej, praktycznie weryfikujące zastosowane rozwiązania układowe i jakość wybranych komponentów. Dlatego ich znaczenie rynkowe będzie cały czas rosło, a zakres realizowanych badań będzie się nieustannie poszerzał. Trendy technologiczne w elektronice, zmiany prawne, działają na korzyść placówek badawczych i powinny z czasem doprowadzić do poszerzenia rynku usług.

Coraz więcej badań

Rys. 3. Ocena podejścia producentów urządzeń elektronicznych do obowiązku badania wyrobów

Badania urządzeń elektronicznych to nie tylko bezpieczeństwo i kompatybilność elektromagnetyczna. Tak było wiele lat temu, tuż po wejściu Polski do UE, kiedy producenci elektroniki stanęli przed koniecznością wystawiania deklaracji zgodności CE dla swoich wyrobów. W tamtym okresie faktycznie na rynku widoczne było podejście takie, że nowa rzeczywistość prawna to wyłącznie dodatkowy i niemile widziany obowiązek dla producentów i importerów urządzeń elektronicznych.

Obowiązek oznaczenia urządzenia znakiem CE niekoniecznie przekładał się na chęć wykonania badań i do dzisiejszego dnia niestety spora część przedsiębiorców traktuje ten proces jako jeszcze jeden formalny nakaz. W przełamaniu takiego podejścia spory udział ma widoczny w całej krajowej elektronice trend presji na jakość.

Wielu krajowych producentów elektroniki rozwija się i upatruje swojej szansy w wytwarzaniu specjalistycznych urządzeń, dla przemysłu, wojska, transportu, medycyny i podobnych dziedzin określanych jako profesjonalne. Takie urządzenia przebijają się na rynku właśnie dobrą jakością, a badania laboratoryjne są czynnikiem kluczowym w jej zapewnieniu.

Przy nacisku na jakość sprawa deklaracji zgodności CE schodzi na drugi plan, bo znakomita większość takiego sprzętu bez problemu spełnia wymagania formalne i nierzadko spełnia normy z dużym zapasem. Wielu producentów podnosi sobie poprzeczkę wymagań celowo, bo wie, że sprzęt odporny na zaburzenia EM, na narażenia klimatyczne, mechaniczne i inne, zostanie doceniony przez rynek.

Wraz z rosnącymi potrzebami w zakresie jakości zmieniają się oferty placówek badawczych, które stają się coraz bardziej kompleksowe. Oferta prowadzonych badań coraz częściej wykracza poza podstawowy zestaw pomiarów potrzebnych do protokołu i deklaracji, a w przypadku większych jednostek badawczych łączy praktycznie wszystkie niezbędne obszary techniki składające się na wyrób elektroniczny.

Z pewnością jest to zachęta do współpracy dla klientów, bo przykładowy producent oświetlenia LED może w jednym miejscu zbadać bezpieczeństwo użytkowania, odporność środowiskową, kompatybilność, a nawet dokonać pomiarów optycznych (oddawanie barw, wydajność świetlną). Kompleksowa usługa badań w jednym miejscu, także tych cząstkowych wykonywanych w czasie prac projektowych, z pewnością jest bardziej przekonująca.

Badania wyjazdowe

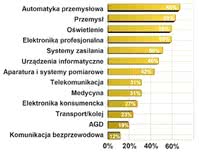

Rys. 4. Główne branże zlecające badania w kraju

Szersza oferta badań obejmuje także badania wyjazdowe, wykonywane w miejscu instalacji lub pracy systemu (tzw. badania in situ). To także dowód na stale poszerzającą się ofertę rynku, nie tylko od strony pomiarowej, ale także aplikacyjnej. Okazuje się, że zagadnienia związane z EMC i pokrewnymi dziedzinami nie są już domeną urządzeń elektronicznych traktowanych jako całość funkcjonalna, ale także większych systemów, nierzadko zbudowanych z mniejszych komponentów modułowych.

Do niedawna w branży elektroniki widoczne było uproszczone podejście do kontroli kompatybilności elektromagnetycznej w takim przypadku. Konstruktorzy, tworząc większy system, chętnie sięgali po gotowe i przetestowane moduły funkcjonalne, takie jak zasilacze, sterowniki, wyświetlacze, modemy komunikacyjne, bo uważali, że zbudowany z takich gotowych klocków system nie wymaga dalszych badań i testów.

Nawet gdy projekty dotyczyły serii większych niż jednostkowe zamówienia, opłacało się kupować gotowe droższe moduły, zamiast tworzyć własne zintegrowane rozwiązania, po to, aby m.in. obejść certyfikację. Rosnąca oferta badań wyjazdowych laboratoriów może być sygnałem, że ta metoda przestała być zawsze słuszna i konstruktorzy zaczynają mieć ograniczone zaufanie do tego uproszczonego podejścia.

Oczywiście jest to tylko drobne, dostrzegalne zjawisko, które dopiero w przyszłości ma szansę odegrać bardziej znaczącą rolę. Na razie fakty są takie, że z uwagi na specjalistyczny charakter naszego rynku, małą i średnią skalę produkcji charakterystyczną dla większości krajowych producentów, zjawisko budowania systemów i urządzeń z gotowych modułów jest powszechne i z pewnością ma wpływ na rynek usług.

Co więcej, producenci, których skala produkcji przekracza poziomy uznawane za małe i średnie, nierzadko inwestują w potencjał biura konstrukcyjnego i tworzą własne laboratoria pomiarowe i wzorcujące. Firmy takie, jak Sonel, Satel czy Plum i wiele innych, na pewnym etapie rozwoju zainwestowały w rozbudowę parku aparatury w dziale konstrukcyjnym o sprzęt do pomiarów EMC, inne jak na przykład Lab-el w urządzenia do badań środowiskowych. Nie zawsze firmy mają wyposażenie kompletne, raczej częściej takie podstawowe, niemniej własny sprzęt daje im możliwość dopracowania szczegółów konstrukcyjnych oraz zapewnia elastyczność i szybkość pracy.

Outsourcing badań, produkcji i powiązanych z nią usług jest domeną mniejszych firm, często także innowacyjnych przedsiębiorstw krótko istniejących na rynku. Duże firmy, a szczególnie te, które mają stały strumień sprzedaży w czasie, wolą całość produkcji i konstrukcji wykonywać własnymi siłami. Oczywiście dla rynku usług badawczych jest to czynnik negatywny, bo akurat te przedsiębiorstwa, które mają pieniądze i liczne potrzeby badawcze, starają się być samowystarczalne.

mgr inż. Marcin Hamberg mgr inż. Marcin Hamberg

menedżer produktów EMC w firmie Radiotechnika Marketing

- Jaka jest rola doradztwa technicznego i wsparcia merytorycznego na poziomie konstruktorskim w pracy laboratoriów badawczych?

Na obecnym mocno konkurencyjnym rynku niezwykle istotna staje się specjalizacja. Producent-konstruktor powinien być doskonałym fachowcem w swojej dziedzinie. Jednocześnie jego wyroby muszą spełniać nie tylko wymagania w podstawowym zakresie pracy, ale także być zgodne z szeregiem wymagań dodatkowych.

Jednym z nich są wymagania w zakresie kompatybilności elektromagnetycznej. Zarówno te normatywne, jak i związane z prawidłowym działaniem w docelowym środowisku pracy. Szeroki zakres zagadnień, które należy wziąć pod uwagę przy projektowaniu urządzeń, przynosi konieczność zatrudniania wielu konstruktorów o różnych specjalizacjach i zakupu kosztownej aparatury pomiarowej.

Alternatywą dla takich wydatków może być szeroko rozumiane wsparcie ze strony zewnętrznych specjalistów z danej dziedziny. Taka pomoc może być realizowana na poziomie wsparcia technicznego udzielanego podczas badań w zewnętrznym laboratorium. Może być także podniesiona na wyższy poziom, gdzie odpowiedzialność za zagadnienia EMC jest w całości przekazywana do firmy zewnętrznej, która zajmie się zarówno oceną wyrobu, jak i zadba o to, by spełnił on stawiane przed nim wymagania. Takich zaawansowanych usług od lat z powodzeniem dostarcza podwrocławska Radiotechnika Marketing.

- Badanie poza laboratorium, pomiary pre-compliance - jakie jest zapotrzebowanie rynku na takie usługi?

Te zagadnienia nabierają szczególnego znaczenia w przypadku dużych i skomplikowanych wyrobów, takich jak np. naszpikowany nowoczesną elektroniką kilkudziesięciotonowy czołg czy duża instalacja stacjonarna. Oczywistą zasadą jest wcześniejsze przebadanie wszystkich elementów składających się na końcowy wyrób i coraz więcej producentów ma tego świadomość.

Jednocześnie trzeba pamiętać o innej zasadzie: EMC plus EMC nie zawsze równa się EMC. Dlatego tak ważna jest ocena spełnienia wymagań nie tylko przez podsystemy, ale także przez gotowy produkt. Konieczne w tym przypadku są badania poza laboratorium. Przynoszą one odpowiedzi nie tylko w kwestii zgodności z wymaganiami, ale także pozwalają na identyfikację i wyeliminowanie problemów z wewnętrzną EMC pomiędzy elementami składowymi systemu. Osiągane w ten sposób korzyści powoli, lecz systematycznie budują rynek dla takich badań.

|

Oczekiwania badawcze rosną

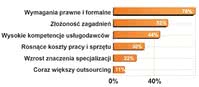

Rys. 5. Najważniejsze czynniki odpowiedzialne za zlecanie badań do laboratoriów badawczych

Badania urządzeń elektronicznych to obecnie nie tylko proste pomiary i sprawdzenia, czy prototypowe urządzenie spełnia wymagania dyrektyw, czy też nie. Inżynierowie patrzą dzisiaj na placówki badawcze pod znacznie szerszym kątem niż jeszcze pięć lat temu, a ich oczekiwania niezmiennie rosną i coraz bardziej wykraczają ponad to, aby móc wystawić deklarację zgodności.

Inżynierowie i projektanci oczekują, że laboratorium będzie dla nich wsparciem merytorycznym i formalnym w procesie tworzenia wyrobu. Innymi słowy, oczekują pomocy w określeniu niezbędnego zakresu badań i wsparcia podczas prac konstrukcyjnych. Badania cząstkowe kontrolujące poszczególne etapy prac konstrukcyjnych i godziny inżynierskie, jakie laboratorium daje do dyspozycji swoim klientom po to, aby mogli nie tylko dowiedzieć się, że jest źle, ale także, co niedomaga i jak to można poprawić, stają się powoli standardem dla placówek z pierwszej ligi.

Proces ten jest widoczny w ostatnich latach także w tym, że placówki badawcze tracą swój formalny i nieco urzędowy charakter, zmieniając się bardziej w stronę "badawczo-inżynierską". Urzędowy język, pełno norm, dokumentów i formalnych wymagań związanych z badaniami zawsze był dla środowiska inżynierskiego barierą mentalną. Widać, że placówki badawcze zrozumiały, że klienci nie przyjdą do nich, bo wynika to z prawa, zagrożenia karą lub z innego środka przymusu, ale wówczas, gdy poczują, że personel laboratorium jest dla nich partnerem w tworzeniu produktu i wsparciem w walce o jakość.

Większość placówek badawczych to jednostki związane z urzędami państwowymi lub uczelniami, których specyfika pracy, łącznie z używaną terminologią i językiem, nierzadko bywała odległa od tego, co dzieje się w biurach projektowych producentów elektroniki. Jeszcze pięć lat temu widać było, że obie strony nierzadko słabo się rozumiały, co nie sprzyjało nawiązywaniu współpracy. Laboratoria narzekały, że firmy elektroniczne nie chcą badać sprzętu i korzystać z dostępnych możliwości pomiarów i badań.

Tabela 1. Przegląd ofert laboratoriów badania urządzeń elektronicznych

A inżynierowie, nie wiedząc dokładnie, czego potrzebują, omijali takie placówki, widząc we współpracy wiele problemów. Wydaje się, że dzisiaj komunikacja ta jest już na o wiele lepszym poziomie i obie strony znacznie lepiej się dogadują. Firmy elektroniczne mają również o wiele większą wiedzę niż kiedyś na temat badań, w tym EMC, potrafią określić swoje potrzeby, a laboratoria badawcze są znacznie bardziej elastyczne w działaniach.

Na rysunku 1 pokazane zostało zestawienie kryteriów uznawanych przez klientów za najważniejsze w ofertach handlowych. O ile do niedawna na czołowym miejscu znajdowała się akredytacja laboratorium, będąca potwierdzeniem kompetencji i jakości pomiarów, o tyle obecnie ważniejsze są badania kompleksowe.

Nastawienie na bliski kontakt z projektantami i wsparcie w projektowaniu widać też po tym, że za ważne czynniki uznano badania prototypów i możliwość uczestniczenia w pomiarach. Warto też zauważyć, że wymienione czynniki oceniono jako znacznie bardziej istotne od tego, jak bardzo nowoczesną aparaturę posiada placówka.

Na rysunku 2 pokazane zostało podobne zestawienie opracowane pod kątem strony handlowej oferty laboratoriów badawczych, którego celem było uwypuklenie bardziej i mniej istotnych czynników na nią się składających. Niska cena usługi znalazła się dopiero na trzecim miejscu, co jest ciekawe, biorąc pod uwagę wcześniejsze rozważania. Za najważniejszy czynnik biznesowy uznano krótki czas realizacji pomiarów, co można odczytywać tak, że na badania firmom zawsze zostaje mało czasu. Z kolei wysoko oceniona akredytacja jest na rynku synonimem kompetencji i gwarancją, że raporty z pomiarów mają wartość urzędową.

Marcin Jurga Marcin Jurga

kierownik działu EMC w firmie Astat

- W ostatnich latach laboratoria otwierają dystrybutorzy elementów elektronicznych, dostawcy aparatury pomiarowej - czy to jest atrakcyjne biznesowo działanie? Co w ten sposób firmy chcą osiągnąć?

Dla nas, jako dla integratora dużych systemów pomiarowych, EMC jest naturalne, że posiadamy własny sprzęt i własne laboratorium EMC. Wynika to z prostego faktu, że tylko w taki sposób możemy utrzymać wysoki poziom własnego know-how. Daje nam to również możliwość wypożyczenia sprzętu dla naszych klientów na czas kalibracji czy serwisu. Wykorzystujemy nasz sprzęt również do własnych celów pomiarowych, przykładowo przy testach skuteczności ekranowania naszych uszczelek EMI.

Nie mamy jednak aspiracji, aby stać się laboratorium akredytowanym i posiadać pełen zakres norm i testów. Laboratorium nigdy też nie będzie wiodącą działalnością firmy Astat. Zapewne podobnie jest też w przypadku innych firm dystrybucyjnych, które posiadają własne, większe lub mniejsze laboratoria. Jest to tylko narzędzie służące rozwojowi pozostałych form działalności naszej firmy, a przy okazji, jeśli jest zapotrzebowanie, możemy zaoferować naszym klientom usługę pomiarową.

- Jakie znaczenie na rynku mają badania prowadzone w czasie projektowania urządzeń elektronicznych?

Zapotrzebowanie na tego typu usługi na etapie projektowania jest z roku na rok coraz większe. Wynika to z faktu, że stopień skomplikowania urządzeń jest coraz większy i dzisiaj produkt musi być nowoczesny. Jednak wszyscy wiemy, że nieodpowiednie zaprojektowanie nawet z pozoru prostych konstrukcyjnie urządzeń prowadzi do problemów z EMC.

I tutaj testy w czasie projektowania są bardzo przydatne, bo choć nie są wykonywane zgodnie z obowiązującymi normami, to jednak dają konstruktorom możliwość sprawdzenia, czy wprowadzona modyfikacja na etapie projektu daje pozytywny, czy negatywny efekt. Dobrym przykładem jest pomiar emisji prototypowej płytki PCB w polu bliskim np. za pomocą skanerów EMC. Chociaż taki pomiar nie jest wprost opisany żadną normą, to daje konstruktorowi możliwość zlokalizowania i wyeliminowania problemu z emisją już u samego źródła, najczęściej prostymi i tanimi zabiegami.

|

Kompetentna kadra to podstawa

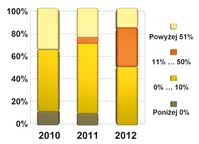

Rys. 6. Zestawienie spadków i wzrostów obrotów dla krajowych placówek badawczych w latach 2010-2012

Z punktu widzenia rynku i usług szerokie kompetencje techniczne placówek badawczych wymagają posiadania kompetentnej kadry technicznej, fachowców doskonale rozumiejących skomplikowane zagadnienia kompatybilności elektromagnetycznej, nie tylko od strony norm, ale zwykłej wiedzy układowej, projektowej, znającej nowoczesne narzędzia i technologie i wreszcie mających szerokie horyzonty zawodowe. Tacy specjaliści są na rynku poszukiwani i wcale nie ma ich tak wielu, przez co proces ten przenosi się na ceny usług.

Wysokie ceny aparatury i utrzymania kompetencji laboratorium są szczególnie dotkliwe w sytuacji, gdy cały czas widać, że testy EMC traktowane są jako obowiązek prawny, a nie metoda pozwalająca na zwiększenie niezawodności i jakości urządzenia. Mniejszy rynek nie pozwala skutecznie amortyzować cen zakupu i ogranicza możliwość inwestycji.

Jest to problem najbardziej dotkliwy zwłaszcza dla małych laboratoriów, które nie mogą powiązać działalności z prowadzonymi pracami naukowymi lub realizowaną produkcją. Skutkiem jest widoczny brak kompleksowego wyposażenia badawczego w wielu laboratoriach, na który po prostu brakuje funduszy.

dr inż. Krzysztof Sieczkarek dr inż. Krzysztof Sieczkarek

kierownik Laboratorium Urządzeń Elektronicznych Instytutu Logistyki i Magazynowania

- Koszty usług badawczych: co proponują laboratoria, a czego oczekuje rynek?

Koszty usług badawczych od kilku lat pozostają na podobnym poziomie. To właśnie dlatego MŚP coraz częściej stać na tego typu badania. Dodatkowym sposobem obniżenia kosztów jest wspomaganie firm elektronicznych przy pozyskiwaniu środków na badania np. z POIG, jak to od lat czyni ILiM.

Rynek w ramach usług badawczych oczekuje również konsultacji konstrukcyjnych i prawnych w zakresie wdrożeń produktów. Znaczącą cechą, braną pod uwagę przez firmy podczas wyboru laboratorium, jest jego dostępność do usług w czasie i szybkość realizacji, nie zawsze mogą zagwarantować laboratoria uczelniane, np. z uwagi na zajęcia dydaktyczne. Tego mankamentu pozbawione są laboratoria osadzone np. w instytutach badawczych.

Dzięki ich zorientowaniu rynkowemu istnieje zobowiązanie do realizacji usług w sposób terminowy, integralny i zoptymalizowany ekonomicznie. Dodatkowym atutem są badania komplementarne, np. bezpieczeństwa elektrycznego. Ceny usług nadal są dużo niższe niż ofert z zagranicy, co powoduje coraz częstsze zainteresowanie tamtejszych klientów.

- Samodzielne badanie wyrobów - czy to ma sens i w jakim zakresie?

Nowe podejście do harmonizacji przepisów technicznych Unii Europejskiej zwalnia formalnie producentów z konieczności korzystania z tzw. strony trzeciej przy ocenie technicznej wyrobów elektronicznych powszechnego użytku, jednocześnie nie zwalniając ich od odpowiedzialności za wykazanie zgodności z wymaganiami zasadniczymi dyrektywy EMC.

Przy sporządzaniu deklaracji zgodności dobrze więc powołać się na stosowne normy zharmonizowane. Nie każdego producenta stać jednak na zakup bardzo kosztownej aparatury do badań kompatybilności elektromagnetycznej typu full compliance i wykonywanie badań końcowych we własnej firmie.

Warto jednak w procesie konstrukcji wyrobów korzystać albo z usług badań wstępnych i doradztwa laboratoriów, albo w przypadku odpowiednio wysokiego potencjału przedsiębiorstwa badać urządzenia za pomoc aparatury pre-compliance tak, by przekazując je do oceny końcowej np. laboratorium akredytowanemu, mieć pewność, że w przypadku kontroli organów nadzoru, zgodność zostanie niezakwestionowana. Właśnie takie działanie inżynierskie jest jak najbardziej właściwe technicznie i zbilansowane ekonomicznie.

|

Omijanie wymogów

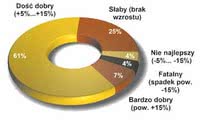

Rys. 7. Ocena, jaki był 2013 rok za okres styczeń-listopad

Formalny obowiązek badania urządzeń elektronicznych od lat jest omijany. Producenci oraz przede wszystkim importerzy wprowadzający na rynek urządzenia korzystają z tego, że organy państwowe nadzorujące rynek mają mały budżet i nie są w stanie wystarczająco kontrolować przestrzegania wymagań. Przy niskiej świadomości klientów CE oraz inne znaki na obudowie stają się jedynie nalepkami.

W krajach Europy Zachodniej liczba skontrolowanych wyrobów w ramach nadzoru rynku jest kilkukrotnie wyższa, a kary za wprowadzenie do obrotu wyrobu niezgodnego z zasadniczymi wymaganiami dyrektyw - sięgają 1 mln euro. Takie podejście powoduje większą świadomość podmiotów wprowadzających wyrób do obrotu na terenie UE oraz większą odpowiedzialność za własne lub importowane wyroby. U nas kary są niskie, a na dodatek nakładane na tyle rzadko, że realnego zagrożenia karą na rynku jak nie było, tak nie ma.

Trendy te widoczne są w zestawieniu pokazanym na rysunku 3, gdzie zebrane zostały odpowiedzi na pytanie, jakie podejście do badań mają krajowe firmy elektroniczne. Najwięcej wskazań padło na to, że firmy korzystają z usług placówek badawczych tylko wtedy, gdy zostaną do tego zmuszone, np. wymogami kontraktu, upływającym terminem, reklamacją i podobnymi czynnikami.

Takiego zdania było aż 58% ankietowanych specjalistów. Takie same noty uzyskało wskazanie, że zlecane są jedynie najtrudniejsze badania, a wskazania na inne strategie mniejszych lub większych uników są również kilkudziesięcioprocentowe. Zdaniem ankietowanych tylko 8% firm rzetelnie podchodzi do badań, co oznacza, że zjawiska uwidocznione na wykresie nadal, i to od wielu lat, są jedną z najważniejszych sił determinujących relacje na rynku badań urządzeń elektronicznych.

Nowości w usługach i badaniach

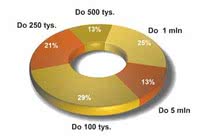

Rys. 8. Struktura obrotów, jakie firmy uzyskują z badań; 29% placówek sprzedaje usługi za maksymalnie 100 tys. zł rocznie

Klienci coraz chętniej wybierają laboratoria, które oprócz przeprowadzenia samych testów i napisania raportu, pomagają w ramach swojej wiedzy i kompetencji w rozwiązywaniu problemów technicznych i normatywnych związanych z EMC (np. w ramach tzw. godzin inżynierskich). Takie ukierunkowanie usług z pewnością można zaliczyć do nowości ostatnich lat.

Od kilku lat obserwuje się powstawanie nowych laboratoriów badawczych w ośrodkach naukowych, które, aby utrzymać drogą i specjalistyczną aparaturę, oferują komercyjnie usługi badawcze. Przykładem może tu być nowe laboratorium na Politechnice Rzeszowskiej otwarte w listopadzie 2013 r. Podobnie jest z jednostkami badawczymi funkcjonującymi w zakładach dużych producentów i dystrybutorów elektroniki, którzy oferują wolne moce przerobowe na rynku (np. Radiotechnika).

Niemniej do niedawna oferta badawcza większości placówek była podobna. Dopiero obecnie zaczyna się to zmieniać i widać, że poszczególne placówki starają się zagospodarować nisze, tworząc zalążki specjalizacji. Jest to słuszny krok, bo finansowanie i budowanie kolejnego laboratorium w Polsce (dotychczas jest już np. kilkanaście) o tym samym profilu działalności, jeżeli w innej gałęzi nie ma jeszcze żadnego, z pewnością wygląda niezrozumiale.

Takie specjalistyczne obszary to przykładowo badania odporności na impulsy HPEM (dużej mocy), badania odporności urządzeń na anomalie występujące w sieciach zasilających, m.in. zmiany częstotliwości sieci zasilającej, wahania napięcia, zniekształcenia przebiegu napięcia itp., badania zaburzeń od urządzeń PLC pracujących w liniach niskiego napięcia.

Jeszcze bardziej specjalistycznie wyglądają badania fotobiologiczne, temperatury barwowej i wskaźnika oddawania barw, a także oddziaływania fal elektromagnetycznych na organizm ludzki, a także otwarcie na sektor wojskowy i lotniczy. Do mniejszych innowacji, ale także istotnych, można zaliczyć nowe bardziej skomputeryzowane metody badawcze, ułatwiające prowadzenie badań czasochłonnych (np. anomalii) oraz możliwość dostępu do wyników badań przez Internet.

Kto jest zainteresowany badaniami?

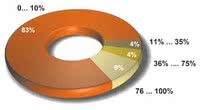

Rys. 9. Ocena, jaka część całkowitych obrotów firm pochodzi z działalności badawczo-pomiarowej

Rysunek 4 prezentuje zestawienie branż i grup odbiorców, które najczęściej zlecają badania do krajowych placówek. Podobnie jak w wielu innych zestawieniach tego typu, w tym przypadku czołowe miejsca także zajęły automatyka przemysłowa i przemysł, co w naszych warunkach odpowiada funkcji i potencjałowi, jakie branże te pełnią w gospodarce.

Zaskakująca jest trzecia pozycja branży oświetleniowej, co można odczytywać jako wynik tego, że w kraju mamy sporo producentów i tego, że wiele nowych aplikacji tego typu bazuje na diodach LED i zasilaniu impulsowym - wdzięcznym obiekcie pomiarowym dla każdego laboratorium. Na samym dole zestawiania ulokowały się z kolei komunikacja bezprzewodowa i branża AGD.

Ta pierwsza zapewne dlatego, że aplikacje tego typu bazują w Polsce przede wszystkim na gotowych i wcześniej przebadanych modułach komunikacyjnych, ta druga zapewne dlatego, że dotyczy zwykle większych producentów, których stać na aparaturę i własne laboratorium. Z kolei rysunek 5 ilustruje najważniejsze czynniki sprzyjające zlecaniu badań urządzeń elektronicznych do placówek. Zdecydowanie najważniejsze okazały się wymagania prawne i formalne, które dla firm elektronicznych są sporą barierą.

Inżynierowie słabo orientują się w zawiłościach norm, przepisów, wymagań i ustaw i traktują to jako obszar mało związany z inżynierią, raczej z administracją i biurokracją. Zawiłość sformułowań, liczne dokumenty, regulacje i skomplikowana struktura zależności pomiędzy aktami prawnymi europejskimi i ich przeniesieniem na lokalny polski rynek z pewnością tworzą sporą barierę wejścia dla osób chcących zgłębić zagadnienie samodzielnie. Dlatego wielu specjalistów, zamiast tracić na to czas, korzysta z pomocy laboratoriów.

Kolejne dwie pozycje na wykresie związane są ze skomplikowaną istotą zagadnień badawczych. Tematyka EMC i związanych z nią badań nigdy nie była prosta i jak widać cały czas jest to obszar, w którym szuka się pomocy specjalistów. Dolna pozycja wykresu, czyli bardzo słabo ocenione znaczenie outsourcingu, potwierdza wcześniejsze rozważania na temat tego, że duże firmy integrują cały proces produkcji w swoim obszarze i niechętnie współpracują z kooperantami.

mgr inż. Dobrosława Sochocka mgr inż. Dobrosława Sochocka

Kierownik ds. jakości laboratorium Sonel S.A.

- Własne laboratorium badawcze - czy nasze firmy elektroniczne na to stać?

Tę kwestię należy bardzo dokładnie rozważyć, biorąc pod uwagę każdą kategorię ryzyka, która wiąże się z takim przedsięwzięciem. Na pewno są to wysokie koszty związane z odpowiednią infrastrukturą i wyposażeniem pomiarowym, ale za to nie ma problemów, że jego wyroby nie spełniają wymagań prawnych. Niemniej jednak posiadając w swoich strukturach pracowników o wysokich kompetencjach i szerokiemu doświadczeniu z zakresu badań metrologicznych, warto podjąć ryzyko stworzenia takiej jednostki.

- Czy samodzielne badanie wyrobów ma sens i w jakim zakresie?

Producenci sprzętu pomiarowego, którzy posiadają w swoich strukturach laboratorium oraz prowadzą w nim badania wyrobu, są w stanie wcześniej zareagować na potencjalne problemy techniczne przy tworzeniu prototypu i nadzorować produkcję seryjną. Pozwala to uniknąć niepożądanych konsekwencji związanych z wypuszczeniem na rynek niezgodnego produktu.

Ponadto największą wiedzę na temat danego wyrobu posiada właśnie producent, który zna jego specyfikę. Zatem aspekt samodzielnych badań wyrobów wydaje się być jak najbardziej sensownym.

|

Laboratoria a biznes

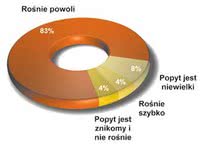

Rys. 10. Ocena, jak zmienia się popyt na usługi badawcze w Polsce

Z uwagi na większość opisanych powyżej ograniczeń i problemów największe i najlepiej wyposażone placówki badawcze mają uczelnie techniczne, a zaraz potem instytuty naukowe. W największym stopniu wynika to z prowadzonych prac naukowych i działalności dydaktycznej, które laboratoria niewątpliwie wspierają. Ale liczy się też posiadanie przez uczelnię i jednostki świata nauki kompetentnej kadry technicznej, dla której często laboratorium to coś więcej niż miejsce pracy.

Ważne jest też, że placówki naukowe mają lepszy dostęp do źródeł finansowania, bo np. aparatura kupowana z grantów do prowadzonych prac badawczych finalnie wzmacnia potencjał tych placówek. Jednocześnie placówek badawczych w kraju mamy stosunkowo dużo, przez co pytanie o to, jak wygląda działalność tych jednostek od strony biznesowej, wydaje się interesujące.

Na rysunku 6 pokazane zostało zbiorcze zestawienie wzrostów i spadków obrotów w zakresie dotyczącym usług badawczych dla lat 2010-2012 a na kolejnym rysunku 7 podajemy ocenę, jak oceniany jest kończący się bieżący 2013 rok. Jak widać, większość laboratoriów może pochwalić się w ostatnich latach niewielkim wzrostem sprzedaży nieprzekraczającym 10% w skali roku.

Patrząc na kolejne lata, widzimy też, że sytuacja powoli się poprawia - o ile w 2010 i w 2011 kilka placówek zanotowało spadek, o tyle w 2012 roku już żadna. Wzrosła też liczba tych, które mają duże wzrosty sprzedaży, nawet kilkudziesięcioprocentowe, niemniej w tym obszarze trzeba ostrożnie operować optymizmem, bo przy płytkim rynku mogą być to efekty otrzymania lub nie większego zlecenia.

Jeśli chodzi o 2013 rok, to przez blisko dwie trzecie osób zostało on oceniony jako dość dobry, ale w porównaniu z danymi dotyczącymi 2012 roku na poprzednim rysunku niepokoi to, że co czwarty ankietowany ocenił biznes jako słaby. Jest to zapewne cały czas efekt nie najlepszej sytuacji w gospodarce, presji na obniżanie cen, która powoduje, że biznes pomiarowy dla wielu omawianych kręci się koło zera.

Rys. 11. Typy przedsiębiorstw pod względem wielkości i charakteru, które są najczęściej klientem placówek badawczych

Opisane zjawiska widać w kolejnym zestawieniu przedstawionym na rysunku 8, gdzie zamieszczamy strukturę obrotów. Największą grupę, liczącą prawie 30%, tworzą placówki, których przychody roczne ze sprzedaży usług badawczych nie wychodzą ponad 100 tys. zł. To niewiele, a dodatkowo połowa laboratoriów ma obroty nie większe niż 250 tys. zł rocznie oraz żadna z placówek nie wyszła poza 5 mln zł.

Obroty nie są imponujące, a kwoty oznaczają, że sens istnienia omawianych jednostek jest w zasadzie możliwy tylko jako uzupełnienie innej, głównej działalności: naukowej, dystrybucyjnej, produkcyjnej. Inaczej utrzymanie placówki, przy sporej konkurencji i dużych kosztach, może się udać tylko nielicznym. Zgodnie z wynikami badania ankietowego zamieszczonymi na rysunku 9, aż 83% firm i uczelni, w ramach których funkcjonują laboratoria badawcze i wzorcujące, uzyskuje z prowadzenia działalności badawczej co najwyżej 10% swojej sprzedaży.

Tylko dla co dziesiątej firmy laboratorium jest głównym źródłem przychodów, co potwierdza wcześniejsze rozważania, że w warunkach krajowych badania i wzorcowanie to działalność uzupełniająca główny biznes, traktowana jako przyszłościowa i powiązana merytorycznie z rozwojem firmy, a więc niekoniecznie poddawana rygorowi uzyskiwania dodatniego wyniku finansowego.

Rynek usług badawczych

Rys. 12. W tych typach przedsiębiorstw i jednostek naukowych rynek usług badawczych rozwija się najszybciej

Na skutek opisanych wielu negatywnych zjawisk, nie najlepszej sytuacji w gospodarce oraz sporej konkurencji wynikającej ze stosunkowo dużej liczby takich placówek, rynek usług badawczych w Polsce rośnie powoli (rys. 10). Warto zauważyć, że wiele z istniejących laboratoriów w Polsce ma bardzo podobny do siebie zakres realizowanych badań oraz nastawia się na mniej więcej zbliżoną grupę klientów.

Czasem można nawet odnieść wrażenie, że powołanie do życia placówki nie zostało poprzedzone wnikliwą analizą rynku i jego potrzeb, ale byłą okazją lub ogólną chęcią posiadania takiego działu. Dopiero od niedawna widać, że pojawiają się pierwsze znaki specjalizacji: na sektor wojskowy, na badania in-situ, pomiary mobilne, badania inne niż EMC i bezpieczeństwo, badania towarzyszące projektowaniu itd. Z pewnością są to pozytywne trendy, które w niedalekiej przyszłości powinny pozytywnie zmienić kształt rynku. Na razie jednak rynek nie rozpieszcza zleceniami.

Na rysunku 11 pokazujemy, jaki typ przedsiębiorstw dominuje na listach klientów laboratoriów badawczych. Wykres zdominowały małe i średnie przedsiębiorstwa produkcyjne i handlowe, które zdaniem ankietowanych dostarczają łącznie ponad 70% zleceń. Charakterystyczne dla wykresu jest jednak to, że nie ma na nim wcale firm dużych. Nawet jeśli przypomnimy sobie strukturę krajowego rynku elektroniki, opierającego się generalnie na mniejszych firmach, to i tak okaże się, że jest to raczej skutek tego, iż duże firmy potrzeby badawcze zabezpieczają sobie same.

Tabela 2. Dane kontaktowe do jednostek badawczych

Ciekawe uzupełnienie przedstawionych powyżej rozważań przynosi rysunek 12 ilustrujący, w jakim obszarze rynek usług badawczych rozwija się najszybciej. Okazuje się, że najwięcej zmian w krajobrazie firm notuje się w zakładach produkcyjnych i na uczelniach. O ile placówki naukowe zawsze były liderami rynku badań od strony inwestycyjnej, o tyle szybki rozwój potencjału badawczego po stronie firm jest z pewnością zaskakujący.

Inwestycje przedsiębiorstw w infrastrukturę pomiarową to także skutek tego, że sprzęt pomiarowy, umożliwiający realizację podstawowych badań, niekoniecznie w pełnym zakresie, niekoniecznie z dokładnością i rzetelnością pomiarową taką, jaką mogą zapewnić placówki akredytowane, nie kosztuje dzisiaj dużo.

Na rynku pojawiły się kombajny pomiarowe pozwalające we własnym zakresie dokonać pomiarów wstępnych, na tyle wiarygodnych, aby końcowe badania w placówce akredytowanej nie były zaskoczeniem. Ceny takiego sprzętu są w zasięgu możliwości wielu dużych firm i nierzadko także tych o średniej wielkości, stąd rozwój rynku w tym obszarze nie powinien zaskakiwać.

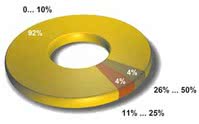

Zagranica

Rys. 13. Udział zleceń z zagranicy w obrotach krajowych laboratoriów. Dla 92% placówek nie przekracza on 10%

Zgodnie z danymi pokazanymi na rysunku 13, udział zleceń z zagranicy w strukturze sprzedaży krajowych placówek badawczych dla aż 92% firm zawiera się między 0 a 10%. Skoro procent jest tak duży to należy to odczytywać, że udział zleceń zagranicznych dla większości firm bliższy jest zera niż tych 10% lub też że są one pojedynczymi przypadkami kontraktów.

Trudno wskazać jednoznacznie, co jest przyczyną tego, że zagranica nie jest źródłem kontraktów dla polskich placówek badawczych. Kierując się analogiami charakterystycznymi dla rynku usług kontraktowych można by oczekiwać, że tańsze usługi i dobre kompetencje kadry inżynierskiej będą wystarczającym magnesem. Skoro jednak takich trendów nie ma, może to być wynik tego, że placówki badawcze nie szukają aktywnie takich zleceń, nie są nimi zainteresowane lub też nie mają przekonania, że warto się o nie starać.

Widać to chociażby po tym, że na stronach internetowych większości firm wymienionych w tabeli 2 nie ma informacji o ofercie w innych językach niż polski. A to wydaje się niezbędnym minimum, aby cokolwiek drgnęło w tym kierunku.

Ranking laboratoriów

Rys. 14. Wykres chmurkowy: czołowe placówki badawcze w kraju. Zestawienie to powstało na bazie informacji podanych w redakcyjnych ankietach, gdzie pytaliśmy o to, która placówka badawcza ma największy potencjał w Polsce. Im częściej dana nazwa była wymieniana, tym większą czcionką jest pisana

Krajowe laboratoria badawcze w większości nie mają wyspecjalizowanego profilu i z reguły zajmują się badaniem szerokiej grupy urządzeń elektronicznych. Różnice w rynkowym nastawieniu wynikają najczęściej z posiadanej aparatury pomiarowej albo też przynależności do uczelni albo instytutu (jak na przykład laboratorium Instytutu Łączności), producenta (Sonel, Elzab) czy dystrybutora (Radiotechnika Marketing), które przekładają się na ograniczenia lub bardziej specjalizację wynikającą z kompetencji. Mimo że oferta badań zwykle jest szeroka, warto ją rozważyć pod kątem profilu właściciela laboratorium.

Producent z kilkunastoletnim doświadczeniem na rynku może okazać się lepszym kandydatem do przeprowadzenia badań, gdyż za nim stoi wartość dodana w postaci doświadczenia. Jeśli chodzi o pozycję rynkową, to w ankietach redakcji najczęściej wymieniane było Laboratorium Kompatybilności Elektromagnetycznej Politechniki Wrocławskiej, OBR CTM i Laboratorium działające przy Urzędzie Komunikacji Elektronicznej (rys. 14). Oczywiście niniejszy miniranking należy traktować jedynie orientacyjnie jako obraz odczuć osób wypełniających ankiety na temat pozycji rynkowej poszczególnych jednostek. Nie ma on formalnego związku z wynikami finansowymi omówionych jednostek ani ich potencjałem aparaturowym.

Porównanie ofert w tabelach

Tabela 3. Plan raportów "Elektronika" na najbliższe miesiące

Zestawienie ofert badań krajowych laboratoriów badawczych zostało przedstawione w tabeli 1. W kolejnych wierszach pokazany został profil placówki, a następnie ogólna oferta realizowanych badań w czterech kategoriach tematycznych.

Tabela 1 zawiera dane o wszystkich firmach, które nadesłały wypełnione ankiety, bez podziału na jednostki akredytowane lub nie. Zestawienie uzupełnia tabela 2, w której podano dane kontaktowe do firm uczestniczących w zestawieniu.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym przez redakcję wśród krajowych placówek zajmujących się badaniami urządzeń elektronicznych.