Takie obszary szybko się rozwijają i pod ich kątem tworzone są nowe specjalistyczne wykonania złączy, o parametrach technicznych i obudowach z małymi rastrami i unikalną funkcjonalnością. Dobre jakościowo złącza zawsze były i będą towarem poszukiwanym, dlatego szeroki i chłonny rynek tych elementów obsługują liczne firmy dystrybucyjne oraz lokalni przedstawiciele producentów zagranicznych obsługujące z reguły sprzedaż bezpośrednią na potrzeby największych firm OEM i EMS oraz zakładów motoryzacyjnych lub fabryk AGD.

Rynek od strony produktów też wydaje się skomplikowany, bo brak standardów przy ogromnej liczbie dostępnych elementów, a nawet przy nieistnieniu wspólnego systemu oznaczeń powoduje, że niewielu inżynierów dobrze się orientuje w tej tematyce.

Wiedza o produktach zwykle ogranicza się do podstawowych i używanych od dawna wersji. Niełatwo także być na bieżąco w zakresie zjawisk i trendów panujących w branży. Stąd po 3 latach przerwy powracamy do tematyki złączy. Przyglądamy się zmianom w technologii, nowościom produktowym oraz relacjom między firmami na rynku tych komponentów, starając się uchwycić wszystkie istotne szczegóły.

Nowości w zakresie technologii

Rynek złączy zawsze zaskakiwał bogactwem asortymentu i dużą liczbą nowych produktów pojawiających się w ofertach producentów każdego roku. Przyglądając się tym nowościom, można próbować znaleźć kilka ogólnych trendów technicznych odpowiadających za rozwój.

Rynek złączy zawsze zaskakiwał bogactwem asortymentu i dużą liczbą nowych produktów pojawiających się w ofertach producentów każdego roku. Przyglądając się tym nowościom, można próbować znaleźć kilka ogólnych trendów technicznych odpowiadających za rozwój.

Najbardziej widać dążenie do maksymalnego ułatwienia podłączania przewodów. Jeszcze dekadę temu złącza ze stykiem sprężynowym, pozwalającym na podłączanie przewodów bez mozolnego przykręcania śruby, były nowością o niepewnej przyszłości. Wtedy wydawało się, że styk sprężynowy przyjmie się tylko w ograniczonym zakresie, głównie w aplikacjach oświetleniowych, automatyce budynkowej i podobnych "mniej odpowiedzialnych" od strony technicznej obszarach. Złącza takie były droższe, bardziej skomplikowane od strony konstrukcji mechanicznej, więc specjaliści obawiali się możliwych problemów z jakością połączenia w długoterminowym aspekcie i reakcji na wyższe ceny.

Aktualnie widać, że styk sprężynowy, a zwłaszcza wersja pozwalająca na obsługę beznarzędziową, sprawdził się i jest coraz chętniej wybierany przez konstruktorów, także w wymagających aplikacjach przemysłowych. Okazało się, że z jakością połączenia nie ma problemów, ceny tych rozwiązań też dla wielu klientów nie są odpychające, a komfort pracy jest bardzo wysoki.

Dla wielu osób ma to znaczenie, bo czas i wygoda też mają swoją cenę. Co więcej, złącza takie mają bardzo dobre parametry w zakresie odporności na wibracje. Okazało się też, że takie elementy pozwalają zabezpieczyć się przed niewłaściwym wpięciem przewodu, gdyż przyłącze sprężynowe zapewnia właściwy kontakt przewodu ze stykiem (w wypadku przyłącza śrubowego kontakt jest zależny od właściwego dokręcenia śrubki).

Efekt jest taki, że asortyment takich produktów szybko się zwiększa i nie są one już domeną nielicznych firm, jak na przykład Phoenix Contact (który włożył wiele wysiłku w promocję tego rozwiązania).

Do technologii szybkich połączeń należy zaliczyć też nowatorskie rozwiązania połączeń magnetycznych, w których gniazdo i wtyk mają wbudowane silne magnesy trwałe zapewniające silne połączenie mechaniczne po zetknięciu obu części. Takie elementy pojawiły się kilka lat temu w sprzęcie komputerowym, obecnie są też dostępne w niewielkim zakresie dla zastosowań profesjonalnych.

Drugim widocznym trendem jest stale postępująca miniaturyzacja złączy. Nowe elementy przeznaczone do podłączania linii zasilających są wyraźnie mniejsze przy tych samych rozmiarach, a do tego wersje o dużej obciążalności dostępne są w różnych wykonaniach, np. do montażu na PCB. Dzisiaj można kupić złącze o obciążalności 300 A montowane na płytce drukowanej, co jeszcze parę lat temu było nie do pomyślenia.

Takie wartości prądów nie są wcale szokujące, bo napięcia zasilania wielu aplikacji są niskie, w przypadku sprzętu zasilanego z baterii 3,5 V to nierzadko maksymalne napięcie wejściowe, stąd setki amperów niekoniecznie oznaczają kilowaty mocy. Takie elementy są potrzebne w szeroko rozumianej mechatronice, a więc robotach, dronach i innych rozwiązaniach, gdzie za pomocą elektroniki steruje się siłownikami i silnikami.

Małe złącza zapewniające szybki montaż bez narzędzi to także szybko rozwijający się obszar oświetlenia ledowego. Dla takich potrzeb tworzy się specjalizowane produkty o zwartej konstrukcji. Drugim takim wyraźnie wyspecjalizowanym obszarem aplikacyjnym jest kolejnictwo, pod potrzeby którego tworzy się specjalizowane złącza spełniające określone normy i branżowe wymagania kolejowe. To głównie wersje okrągłe M12.

Po stronie złączy niskosygnałowych miniaturyzacja oznacza bardzo małe rastry międzykońcówkowe. Pojawiają się wersje z wbudowanymi ekranami i nowe rozwiązania adapterów z łatwym montażem ekranów przy jednoczesnym zapewnieniu bardzo dobrych właściwości EMC, bo częstotliwości sygnałów stale rosną - przykładem może być szybko upowszechniający się USB 3.0, ale także gigabitowy Ethernet oraz interfejsy wideo jak Display Port, HDMI czy LVDS.

Producenci stają się coraz bardziej elastyczni, jeśli chodzi o modyfikację produktów pod konkretne wymagania klienta i aplikacji. Dodatkowo większość standardowych złączy jest dostosowywana do montażu w procesie THR, co staje się ostatnio coraz częstszym wymogiem klientów, bo umożliwia ograniczenie kosztów montażu ręcznego.

Natalia Kleist Natalia Kleist

Elhurt

- Co jest ważne w handlu złączami?

Najważniejsze czynniki pozwalające osiągnąć sukces na polskim rynku to oferowanie złączy wysokiej jakości w stosunkowo niskiej cenie, utrzymanie krótkiego czasu dostawy oraz zaoferowanie możliwości utrzymywania buforów dla klienta. Liczy się również pomoc w wyborze odpowiedniego rozwiązania, które spełniłoby dane wymagania projektowe.

Firma Elhurt stawia sobie między innymi za zadanie pomoc techniczną dla klientów i oferuje rozwiązania, które najlepiej mogą się sprawdzić w danym projekcie. W tym celu korzystamy nie tylko z własnego doświadczenia, ale również z pomocy technicznej producentów złączy, z którymi współpracujemy.

- Jakie nowości i trendy w technologii są warte zauważenia na rynku złączy?

W zakresie złączy sygnałowych cały czas rosną częstotliwości pracy magistral interfejsowych przy jednoczesnym zmniejszaniu przesyłanej mocy sygnału. Z tego powodu obserwujemy trend do miniaturyzacji połączeń, a co za tym idzie redukcji wielkości samego złącza. Ponadto pojawiają się rozwiązania przygotowywane pod konkretne aplikacje, jak na przykład złącza do oświetlenia LED.

- Jakim czynnikiem w sprzedaży złączy jest jakość wykonania?

Jakość wykonania złącza to jeden z kluczowych czynników w sprzedaży złączy. Klienci budując własną markę, unikają rozwiązań, które miałyby niekorzystny wpływ na niezawodność finalnego produktu. Wadliwe złącze może spowodować nie tylko wysokie koszty napraw, ale także problemy i opóźnienia już na etapie produkcji. Z tego powodu firma Elhurt decyduje się na współpracę wyłącznie z producentami złączy, co do których nie ma wątpliwości co do jakości wykonania.

|

Pozytywne czynniki kształtujące rynek złączy

Popyt na złącza i ciągle rosnący rynek takich produktów kształtują w dużej mierze zmiany w elektronice, jak rosnąca złożoność układowa, coraz większa penetracja rozwiązań mechatronicznych w przemyśle, miniaturyzacja i modułowość konstrukcyjna oraz podobne. Postępujące skomplikowanie przekłada się na wzrost zapotrzebowania na złącza i zjawisko to nie zmienia się od lat.

Popyt na złącza i ciągle rosnący rynek takich produktów kształtują w dużej mierze zmiany w elektronice, jak rosnąca złożoność układowa, coraz większa penetracja rozwiązań mechatronicznych w przemyśle, miniaturyzacja i modułowość konstrukcyjna oraz podobne. Postępujące skomplikowanie przekłada się na wzrost zapotrzebowania na złącza i zjawisko to nie zmienia się od lat.

Sam rynek produktów OEM też rośnie w dobrym tempie, przewyższającym zwykle trzykrotnie średnioroczny wzrost PKB w kraju, a spory potencjał Polski w zakresie produkcji EMS oraz usług outsourcingowych w zakresie produkcji wiązek kablowych też jest znaczącym wsparciem dla rozwoju. Mimo że sytuacja w gospodarce europejskiej od dłuższego czasu jest nie najlepsza, im bliżej wschodniej granicy UE, tym okazuje się, że wzrosty w biznesie elektronicznym są większe.

To efekt tego, że w poszukiwaniu niższych kosztów działalności następuje transfer biznesu w nasz rejon i ma on różnorodną formę: od zleceń produkcyjnych kierowanych do firm EMS, przez tworzenie lokalnych oddziałów produkcyjnych przez firmy z zagranicy po filie B+R. Krajowy biznes też nieźle rośnie w ostatnich latach, na tyle dobrze, że mówi się o tym, że nareszcie widać odrodzenie w branży.

Ostatnie lata przyniosły także szybki wzrost wysoce zautomatyzowanej produkcji przemysłowej oraz wszystkich rodzajów działalności, gdzie bezpieczeństwo i jakość transmisji i komunikacji jest priorytetem (wojsko, B+R, medycyna). Mimo braku oczywistości powiązań, proces ten jest korzystny dla rynku złączy, bo sprzyja wzrostowi wymagań co do jakości. Liczne inwestycje w transporcie szynowym i drogowym oraz energetyce przekładają się na wzrost zapotrzebowania na dobre produkty.

Problem jest generalnie jeden

Trudno znaleźć sektor elektroniki poza złączami, gdzie asortyment produktów byłby równie szeroki. W omawianej branży poza unikalnymi konstrukcjami tworzonymi przez wiodących producentów na rynku wymierną część stanowią odpowiedniki (zamienniki). Celują w tym producenci azjatyccy, którzy bez skrępowania tworzą złącza wyglądem przypominające wysokojakościowe produkty firm zachodnich, po to, aby ich kosztem i bez większego wysiłku zdobywać rynek. Aby dostrzec ten proces, wystarczy wybrać się na większe targi i pooglądać ekspozycje o takiej tematyce. Okaże się, że sporo z nich pokazuje właśnie kompatybilne elementy, które bez cienia skrępowania są reklamowane przez sprzedawców, jako "takie same jak Wago, tyle że o połowę tańsze".

Trudno znaleźć sektor elektroniki poza złączami, gdzie asortyment produktów byłby równie szeroki. W omawianej branży poza unikalnymi konstrukcjami tworzonymi przez wiodących producentów na rynku wymierną część stanowią odpowiedniki (zamienniki). Celują w tym producenci azjatyccy, którzy bez skrępowania tworzą złącza wyglądem przypominające wysokojakościowe produkty firm zachodnich, po to, aby ich kosztem i bez większego wysiłku zdobywać rynek. Aby dostrzec ten proces, wystarczy wybrać się na większe targi i pooglądać ekspozycje o takiej tematyce. Okaże się, że sporo z nich pokazuje właśnie kompatybilne elementy, które bez cienia skrępowania są reklamowane przez sprzedawców, jako "takie same jak Wago, tyle że o połowę tańsze".

Stwierdzenie to dotyka sedna problemów rynku złączy w Polsce, którym są w największym stopniu tanie złącza chińskie, konkurujące niską ceną, często niestety idącą w parze ze słabą jakością.

Dobre i markowe złącza niestety kosztują. Wielu specjalistów już to wie i stara się nie oszczędzać na złączach, bo ma w pamięci niedawne wpadki z tanim dostawcą, cudownymi zamiennikami lub podróbkami. Osoby, które przeszły przez piekło masowych reklamacji, serwisu i zachwiania wiarygodności, są dla rynku złączy najlepszą reklamą markowych produktów.

Niemniej zawsze znajdą się chętni do eksperymentów, bo trzeba uczciwie powiedzieć, że nie zawsze chińskie znaczy złe i tam też są wytwórcy produktów lepszych i gorszych, a wszyscy mają nadzieję, że trafią na tych pierwszych. Części się to udaje, innym nie, niemniej proces edukacji producentów elektroniki jest powolny, zwłaszcza na rynku, gdzie nacisk klientów na niską cenę komponentów jest cechą charakterystyczną i dotyczącą całości nie tylko akurat tych elementów.

Działy zakupów premiowane od tego, co zdołają zbić z ceny oferty przedstawionej przez dystrybutora, nie wnikają, czy rabat ma być na złączu, przekaźniku, czy na kondensatorze. Niestety złącza są w porównaniu do wielu innych podzespołów elektronicznych relatywnie drogie, więc procentowy rabat jest wyjątkowo cenny. O ile mikrokontrolera lub wyświetlacza nie da się najczęściej zamienić, to niestety złącze lub przekaźnik już często tak. Innymi słowy komponenty elektromechaniczne są szczególnie narażone na takie działania oszczędnościowe i to niestety w branży widać.

Trudno ocenić dokładnie, jak silne są dwa przeciwstawne trendy kształtujące rynek, ten związany z oszczędnościami i nastawieniem głównie na niską cenę oraz drugi, w którym rynek można uznać za dojrzały, gdzie nabywcy rozumieją, że za dobrą jakość i markę warto zapłacić więcej, bo per saldo wychodzi się na tym lepiej.

W praktyce wszytko zależy od konkretnej firmy i sytuacji. Statystycznie coraz więcej klientów zwraca uwagę bardziej na jakość i dostępność złączy niż cenę, jak to miało miejsce w przeszłości, a także na markę (renomę) producenta. Tak wynika z naszego badania ankietowego, mówią to wykonane na jego podstawie wykresy, które można traktować jako zestawienie wielu różnych opinii. Dla rynku złączy to bardzo dobra wiadomość.

Na koniec warto przypomnieć, że do czynników negatywnych zalicza się ponadto wielkie rozdrobnienie rynku złączy widoczne w dużej liczbie producentów, typów i wykonań produktów. Efektem jest bardzo mała standaryzacja (głównie w produktach wojskowych oraz wybranych aplikacjach przemysłowych dla złączy okrągłych), która poprzez wypromowanie wiodących typów tych elementów uporządkowałaby rynek. Dotyczy to nawet braku spójnego i wspólnego nazewnictwa tych elementów pozwalającego na orientację po oznaczeniu.

Piotr Kacperczyk Piotr Kacperczyk

HARTING Polska

- Jakie wymagania stawiane są dzisiaj przed dostawcami złączy?

Nasi klienci dbają o wysoką jakość usług i produktów, dlatego potrzebują niezawodnych i łatwych w montażu złączy z niewielką liczbą elementów składowych, które mogą być również instalowane w ekstremalnych warunkach i jednocześnie bardzo szybko i niezawodnie.

- Jakie nowości i trendy w technologii są warte zauważenia na rynku złączy?

W produkcji elektroniki podstawą jest montaż automatyczny możliwie wszystkich komponentów oraz oczywiście jak największe upakowanie podzespołów na płytkach drukowanych. Tendencją jest ponadto zapewnienie jednolitości procesów produkcyjnych, czyli umożliwienie umieszczania i lutowania w tym samym procesie złączy oraz komponentów SMD jak kondensatory, rezystory lub układy scalone.

Do takich zadań projektowane są nowe rozwiązania połączeniowe, umożliwiające optymalizację procesu produkcji i obniżanie kosztów. Przykładem mogą być złącza har-flexicon oraz har-flex przeznaczone do montażu na PCB za pomocą automatów "pick-and-place" i techniką lutowania rozpływowego.

|

Walka z inżynierską inercją

Ubocznym skutkiem tego, że asortyment elementów połączeniowych jest bardzo szeroki i każdy większy producent wprowadza minimum kilka nowych wersji w ciągu każdego roku jest to, że producenci elektroniki starają się w nowych urządzeniach wykorzystywać złącza stosowane już przez innych lub we wcześniejszych projektach. Nowości nie są szybko wprowadzane do produkcji, co wynika z kilku powodów.

Ubocznym skutkiem tego, że asortyment elementów połączeniowych jest bardzo szeroki i każdy większy producent wprowadza minimum kilka nowych wersji w ciągu każdego roku jest to, że producenci elektroniki starają się w nowych urządzeniach wykorzystywać złącza stosowane już przez innych lub we wcześniejszych projektach. Nowości nie są szybko wprowadzane do produkcji, co wynika z kilku powodów.

Pierwszy to brak informacji technicznej i handlowej, długie czasy oczekiwania na próbki i partie produkcyjne. Niestety często logistyka dla nowości szwankuje, a zapowiedzi o dostępności nowości okazują się deklaracjami na wyrost, co wielu uczy, że należy spokojnie poczekać, aż produkt dojrzeje. Kolejny powód to ceny.

Nowości zwykle są droższe i dostępne tylko z jednego źródła. A to oznacza trudniejsze zakupy i słabsze negocjacje ofert. Ostatni czynnik to naturalna inercja działań inżynierskich i nieufność zawodowa, która zawsze objawia się chłodną oceną potencjału nowych wersji, przywiązaniem do wypróbowanych rozwiązań i podobnymi zachowaniami.

Opieranie się na produktach popularnych to także efekt tego, że typowe złącza można kupić stosunkowo szybko, ale gdy potrzebny jest element mniej typowy, terminy znacznie mogą się wydłużyć. Szeroka oferta obejmująca tysiące różnych typów, jaką mają najwięksi producenci złączy, jest dla nich dużym obciążeniem finansowym po stronie magazynowania.

W praktyce nie da się wyprodukować każdego złącza w dużej ilości i umieścić w magazynie, a następnie czekać na zamówienia od sieci dystrybucji i producentów OEM. Stąd wiele mniej popularnych komponentów wytwarzanych jest okresowo, gdy pojawią się zamówienia. Inercję zachowań i ostrożne traktowanie nowych technologii widać na przykładzie złączy przygotowanych do montażu w technologii THR, czyli w technologii montażu wciskanego, która ma parametry takie, jak zwykły montaż przewlekany, ale nie wymaga pracy ręcznej oraz omawianych już elementów ze stykiem sprężynowym. Obie te grupy wyrobów znane są w branży od około 8 lat, ale przez specjalistów cały czas są wymieniane jako nowe rozwiązania.

Złącza przemysłowe są najcenniejsze

Rys. 1. Najwięksi odbiorcy złączy sygnałowych w podziale na poszczególne branże i sektory

Z pewnością elementy przeznaczone do pracy w przemyśle stanowią obszar rynku złączy sygnałowych o największym potencjale. Podobnie jest w przypadku innych grup elementów do takich zastosowań, co przekonuje, że wymagania klientów z tego obszaru odnośnie do parametrów użytkowych są wysokie i warto się starać je spełnić.

O ile złącza sygnałowe dla elektroniki determinowane są przez dużą liczbę wyprowadzeń, małe rozmiary i raster oraz są montowane na płytkach drukowanych, o tyle elementy przemysłowe służą do łączenia kabli, są montowane w obudowie np. szafy sterowniczej i charakteryzowane są przez klasę IP, trwałość mechaniczną styków i udogodnienia w montażu kabla.

Złącza przemysłowe znaleźć można w ofertach producentów wyspecjalizowanych właśnie w takich obszarach rynku, jak na przykład HARTING, ale ma je także wiele firm o szerszej ofercie: Molex, TE Connectivity, Phoenix Contact. Wydaje się, że z czasem coraz więcej producentów jest zainteresowanych tym obszarem rynku i podobne spostrzeżenia można mieć co do dystrybutorów podzespołów elektronicznych.

Potwierdzają to wyniki naszego badania ankietowego pokazane na rysunku 1, gdzie zilustrowano najważniejsze branże dla rynku złączy sygnałowych. Zgodnie z przypuszczeniami i wnioskami z wcześniejszych rozważań wykres zdominowały zastosowania przemysłowe, a więc te, gdzie liczy się odporność środowiskowa, duża trwałość i wysoka jakość oraz także dobre dopasowanie konstrukcji mechanicznej do warunków panujących w halach produkcyjnych i pracy działów utrzymania ruchu.

Tabela 1. Przegląd ofert dostawców złączy sygnałowych

Kolejne miejsce związane z telekomunikacją wydaje się dość zaskakujące, bo w tym obszarze kryją się głównie złącza do kart, krawędziowe i wiele popularnych wielopinowych złączy interfejsowych. Wydaje się, że granice poszczególnych grup produktów, może poza przemysłowymi, jest nieostre i stąd postrzeganie przez klientów typów nie jest tak dokładne, jak można by oczekiwać.

Za to trzecie miejsce dla elektroniki konsumenckiej wydaje się dobrze oddawać znaczenie omawianych elementów w tych produktach, tak samo jak niskie notowania motoryzacji, która nie dość, że bazuje na własnych rozwiązaniach złączy, to jeszcze raczej kojarzona jest z większymi prądami. Niskie oceny dla branży medycznej to z kolei wynik słabej pozycji tego sektora w Polsce w porównaniu do przemysłu.

Elektronika medyczna zgodnie jest postrzegana przez wszystkich specjalistów jako branża przyszłościowa i perspektywiczna, ale raczej w skali świata lub Europy. W Polsce niekoniecznie. Co ciekawe, wykres pokazany na rysunku 1 ma dokładnie taką samą kolejność pól, jak analogiczne nasze zestawienie sprzed trzech lat wykonane przy poprzedniej edycji raportu na temat złączy sygnałowych.

Złącza dają zarobić, ale nie zawsze i nie wszystkim

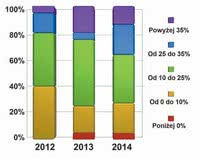

Rys. 2. Wzrosty i spadki obrotów dla krajowych dostawców złączy sygnałowych (rok do roku) w latach 2012-2014 w podziale na cztery przedziały procentowe

Na rysunku 2 pokazano zestawienie wzrostów i spadków obrotów zanotowanych przez krajowych dostawców złączy sygnałowych w ostatnich trzech latach. Ogólnie zestawienie potwierdza wcześniejsze analizy na temat niezłej kondycji rynku w porównaniu do pozostałych sektorów, bo dla wielu firm wzrosty sprzedaży rok do roku przekraczają 25%, niemniej trudno, patrząc na słupki, nie odnieść wrażenia, że sytuacja nie jest stabilna, nie da się też powiedzieć, że wszystkie firmy są na ścieżce wzrostu.

O ile rok 2012 był bardzo dobry, o tyle dwa kolejne już nie dla wszystkich. W 2012 roku mieliśmy piłkarskie mistrzostwa, 2014 rok to z kolei czas problemów z Ukrainą. Oba te wydarzenia mogły się zapisać na plus i minus w biznesie, bo w niewielkiej części krajowe firmy handlowe obsługiwały rynki po naszej wschodniej stronie i sankcje oraz niestabilność musiały się, przynajmniej w niewielkiej części, uwidocznić na wykresie.

Rynek złączy zawsze charakteryzował się też pewną cyklicznością, mniej więcej trzyletnią, którą określały czasy realizacji projektów w elektronice, okresy budżetowe w UE i programy pomocowe oraz inne podobne formalne terminarze. Gorsze wskaźniki dla 2014 roku mogą być właśnie efektem takich zjawisk.

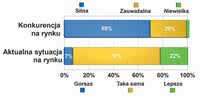

Rys. 3. Zdaniem większości ankietowanych specjalistów aktualna sytuacja na rynku jest taka sama jak wcześniej, a konkurencja na rynku złączy silna

Na koniec warto zauważyć, że firm, które zanotowały spadki, nie ma wiele, być może więc jest to wynik przypadku, np. przegranego jednego przetargu, nawiązania lub nie współpracy z producentem EMS lub wiązek, a nawet posiadania w portfolio wąskiej specjalistycznej grupy, która jest bardziej podatna na wahania koniunktury.

Bardzo podobny wydźwięk do tego, co podane zostało dla całego roku 2014 ma ocena aktualnej sytuacji na rynku (rys. 3). Zdaniem aż 70% specjalistów przełom 2014 i 2015 roku był taki sam, jak wcześniejsze miesiące. Co piąta firma uznała go za lepszy, było też parę ocen, że jest gorzej niż wcześniej.

W świetle informacji płynących z gospodarki światowej, cały czas niestabilnej i nie najlepszej oraz biorąc pod uwagę, że w wielu przedsiębiorstwach biznes w tym okresie zamiera na kilka tygodni z uwagi na liczne święta, rozliczenia i remanenty oraz nadchodzące zimowe wakacje, wynik wydaje się i tak niezły. Zdecydowany ruch w biznesie zaczyna się pod koniec lutego, po feriach szkolnych i to wówczas będzie widać precyzyjnie, co się dzieje w biznesie.

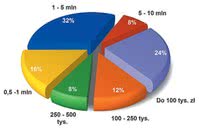

Rys. 4. Struktura obrotów dostawców złączy sygnałowych - największa grupa (32% firm) ma je na poziomie od 1 do 5 mln zł rocznie

Na rysunku 4 pokazane zostały zadeklarowane przez firmy wymienione w tabelach obroty ze sprzedaży złączy sygnałowych. Ponieważ podział rynku na część sygnałową i silnoprądową jest trochę sztuczny, a granice obu części są niemożliwe do wyraźnego wyznaczenia, na obroty trzeba patrzeć przez pryzmat analizy ich struktury, a nie konkretnych wartości. Z danych wynika, że statystycznie co trzeci dostawca złączy sygnałowych może pochwalić się sprzedażą od 1 do 5 mln złotych rocznie, ale tylko co dwunasta firma ma obroty większe niż 5 mln.

Kolejna duża grupa na wykresie obejmuje firmy z obrotami na poziomie do 100 tys. rocznie. Zapewnie pierwsza wymieniona grupa najlepiej charakteryzuje większe firmy oraz dostawców specjalizujących się w opisywanej tematyce, ta druga wszystkich tych, dla których złącza sygnałowe są dodatkiem. Ogólnie wyniki są niezłe, przekonujące po raz kolejny, że złącza dla rynku dystrybucji elektroniki to taki produkt stabilizujący wyniki i dobrze uzupełniający biznes.

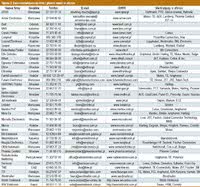

Tabela 2. Dane kontaktowe do firm i główne marki w ofercie

Warto zauważyć, że w stosunku do analogicznego zestawienia przygotowanego przez nas trzy lata temu na potrzeby poprzedniej wersji raportu, wykres z rozkładem obrotów praktycznie się nie zmienił. Największe grupy są takie same, udziały procentowe też są zbliżone. Dowodzi to stałości relacji biznesowych w omawianym obszarze, bo nie może to być przypadek.

Komentarza wymagają jeszcze same dane podane na wykresie z rysunku 4, gdzie nietrudno zauważyć, że brakuje dużych liczb, np. obrotów powyżej 10 mln zł rocznie, a na liście firm, które nadesłały do nas wypełnione ankiety też nie ma kilku większych dostawców. Niestety z podawaniem danych na temat sprzedaży, nawet w bardzo wąskim zakresie i wielkim przybliżeniu do przedziału procentowego, a nie kwoty bezwzględnej, cały czas jest kłopot.

Dotyczy on najmniejszych firm, takich jedno- dwuosobowych biznesów, które zawsze udają wielkie korporacje i boją się, że podając liczby, zburzą sobie ten misterny plan nadymania się niczym balonik. To samo dotyczy dużych firm zagranicznych, które zwykle mają po prostu odgórny zakaz podawania danych, który wiąże im ręce.

Widać to w ankietach po ich selektywnym wypełnianiu - pytania ogólne są, pola szczegółowe są puste. Niestety, mimo chęci i zrozumienia z obu stron nie da się tego problemu ani przeskoczyć, ani obejść. Trzeba tylko pamiętać o tych ograniczeniach podczas oglądania wykresu, który niestety nie jest kompletny i pewnie nigdy nie będzie.

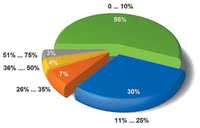

Rys. 5. Zestawienie jaką część obrotów firmy uzyskują ze sprzedaży złączy sygnałowych. Dla 56% udział ten nie przekracza 10%

Największe pole na wykresie ilustrującym rozkład obrotów jak zwykle padło na kategorię najmniejszą, a więc do 100 tys. zł rocznie. Taką sprzedaż mają dostawcy, dla których złącza to produkt uzupełniający biznes i jak widać, do takiej grupy można zaliczyć co trzecią firmę z tabeli 2. Jest to konsekwencja tego, że złącza są produktem bardzo popularnym i szerokim pod względem asortymentu.

Nawet po ograniczeniu tematyki do złączy sygnałowych, a więc takich, dla których przewodzony prąd i napięcie pracy nie są najważniejszymi parametrami, nadal liczba typów, wykonań jest bardzo duża, tak samo jak producentów. Efekt jest taki, że sprzedaje je wiele firm, aby nie powiedzieć, że każdy ma jakieś złącza.

Poważniejszy biznes zaczyna się zwykle dopiero, gdy firma zyskuje autoryzowane przedstawicielstwo. Według danych z rysunku 5, dwie trzecie firm uzyskuje ze sprzedaży złączy do 10% swoich obrotów, czyli można powiedzieć, że struktura rynku dystrybucyjnego w zakresie złączy jest często rozproszona, a autoryzowani dystrybutorzy lub krajowe przedstawicielstwa producenta współpracują z wieloma reselerami i partnerami. Firmy te potrzebują złączy do potrzeb kompleksowej obsługi, integracji systemów itp. a w taki sposób nie muszą tworzyć kompletnej struktury logistycznej ani magazynu.

Duża konkurencja na rynku złączy

Blisko 70% ankietowanych specjalistów oceniło, że konkurencja pomiędzy firmami na rynku złączy jest silna (rys. 3). Trudno o bardziej przekonywający dowód na to, że rynek złączy jest postrzegany jako atrakcyjny dla rynku dystrybucji i stale rozwijający się. Skoro sprzedaż na przestrzeni lat rośnie, średnia liczba złączy przypadających na jedno urządzenie także, to wielu dystrybutorów chce mieć te produkty w ofertach.

Na rynku omawianych produktów nie ma jednego dominującego producenta przesądzającego o rynkowych relacjach i wyznaczającego standardy jakości i typów. W praktyce każda firma handlowa będzie w stanie nawiązać współpracę z jakimś producentem, choć oczywiście komplet najpopularniejszych marek jest już obsadzony. A skoro są takie możliwości, to rynek z nich korzysta, co oczywiście zaostrza konkurencję.

Czynniki odpowiedzialne za sprzedaż

Rys. 6. Zestawienie czynników oferty handlowej, które są w największym stopniu brane pod uwagę przez klientów przy wyborze dostawcy

Na rysunku 6 pokazane zostało zestawienie cech składających się na ofertę handlową, które mają największe znaczenie na rynku i w największym stopniu okazują się decydujące o sprzedaży. Z pewnością wykres nie jest żadnym zaskoczeniem, można nawet powiedzieć, że jest typową ilustracją zachowań klientów dla naszego rynku, o czym przekonują trzy czołowe słupki: cena, parametry i jakość.

Od pewnego czasu w opisywanych zestawieniach, które wykonujemy przy okazji, dość wysoko notowany jest termin dostawy (logistyka) oraz znaczenie marki producenta. Markę utożsamia się z jakością i funkcjonalnością oraz przeznaczeniem. Dla wielu klientów poszczególne marki oznaczają też przeznaczenie złączy, np. do aplikacji w przemyśle spożywczym, wojsku, nic więc dziwnego, że ich znaczenie w omawianym obszarze jest tak duże.

Rys. 7. Ilustracja, dla których typów złączy sygnałowych jest na rynku największa konkurencja, które przynoszą największe dochody i na które jest na rynku największy popyt

Rysunek 7 ilustruje relacje na rynku złączy dla poszczególnych typów tych elementów. Kolejne słupki obrazują, dla których typów tych komponentów jest największa konkurencja, na które jest na rynku największy popyt i które przynoszą największe dochody. Praktycznie za każdym razem największy udział dotyczy złączy do montażu na płytkach drukowanych (głównie kabel-PCB, a więc m.in. terminal bloki) oraz wersji dla przemysłu.

Faktyczna dominacja tych dwóch typów złączy jest jeszcze większa, bo trzecia duża kategoria "transmisja danych" pokrywa część aplikacji tego typu. Złącza przemysłowe i kabel-płytka to ogólne pojęcia, nieostre i często zwyczajowe.

Nie ma jasnych kryteriów podziału i szufladkowania tych produktów, a transmisja danych dotyczy wielu obszarów aplikacyjnych, nie tylko magistral danych pomiędzy płytkami w module PCB. Na wykresie widać także, że złącza do PCB w porównaniu do przemysłowych są tańsze, oferowane przez większą liczbę producentów, przez co stanowią grupę ostro konkurencyjną, ale niekoniecznie mocno dochodową.

Wiodący producenci i dostawcy złączy

Rys. 8. Najbardziej rozpoznawalne w kraju światowe marki w zakresie złączy

W redakcyjnych ankietach pytaliśmy specjalistów o to, które marki zagraniczne związane ze złączami są w Polsce najpopularniejsze oraz które firmy krajowe wyróżniają się z grona dostawców. Zebrane dane prezentujemy w postaci wykresów typu chmura na rysunkach 8 i 9. Taki rodzaj ilustracji charakteryzuje się tym, że im dana nazwa jest częściej wymieniana w ankietach, tym większą czcionką jest pisana.

Zestawienia mają charakter przeglądu, w jaki sposób postrzegane są poszczególne marki i z opisanych przyczyn nt. niechęci do podawania wyników finansowych absolutnie nie należy traktować ich jako rankingu sprzedaży. Jest to dodatkowo uzasadnione tym, że raport dotyczy złączy sygnałowych, a więc elementów przeznaczonych do pracy z sygnałami, w których nie trzeba podawać granicznych wartości prądów i napięć.

Rys. 9. Chmurka najbardziej znanych dostawców złączy w Polsce

O ile bez problemu można znaleźć je w ofertach każdego producenta i dystrybutora, o tyle brak płynnej granicy pomiędzy poszczególnymi typami ma przełożenie na nieostry podział rynku od strony udziałów w rynku i wielkości sprzedaży. Jak widać czołowymi markami krajowymi na rynku złączy są TME, Maritex, Elhurt, po stronie marek zagranicznych jest to Amphenol, TE Connectivity, Phoenix Contact, HARTING i Molex.

Działające w Polsce przedstawicielstwa producentów zagranicznych zostały umieszczone razem z markami zagranicznymi, mimo że w ankietach wcale to nie było dla wypełniających oczywiste. Część osób postrzega je przez pryzmat kraju i traktuje jak firmy lokalne, inni uważają je za firmy zagraniczne. Wyniki zostały uporządkowane w podany sposób, co jednak nie zmienia faktu, że pozycja tych producentów na rynku polskim jest bezsprzecznie silna.

Przegląd firm dystrybucyjnych

Mówiąc o krajowym rynku złączy, na myśli ma się sprzedaż tworzoną przez lokalne firmy dystrybucyjne, gdyż one są w największym stopniu związane współpracą z krajowymi producentami elektroniki. Oprócz ich działalności złącza na nasz rynek trafiają bezpośrednio, gdyż duże zagraniczne firmy EMS, producenci elektroniki konsumenckiej i AGD oraz inne podobne większe firmy kupują je bezpośrednio od producentów lub od dystrybutorów z Azji. Taki biznes jest mocno wyizolowany z tego, co dzieje się w kraju, dlatego mówiąc o rynku krajowym i dostawcach, można ograniczyć się do dystrybutorów.

Większość oddziałów i krajowych przedstawicielstw wielkich producentów, takich jak Molex, TE Connectivity Hartining, Phoenix Contact, Wago, Lapp Kabel lub Conec, zaopatruje bezpośrednio tylko duże zakłady produkcyjne i nadzoruje sprzedaż przez dystrybutorów. Jak widać, takich przedstawicielstw jest sporo, co oznacza, że na rynku ich działalność ma duże znaczenie.

Drugą dużą i znaczącą dla rynku grupę dostawców złączy tworzą dystrybutorzy katalogowi o szerokiej ofercie komponentów oraz reprezentujący wiele znanych marek, tacy jak: Farnell element14, Elfa Distrelec, RS Components, TME. Firmy te mają bardzo szerokie oferty i złącza są ich naturalną częścią. Wiele marek i również bardzo przekrojową ofertę skierowaną na biznes prowadzony w większej skali mają Arrow Electronics, Future Electronics oraz TTI.

Kolejna grupa dostawców to średniej wielkości krajowe firmy dystrybucyjne związane z zaopatrzeniem producentów elektroniki, takie jak Contrans TI, Elhurt, Elproma i Eltronika, JM elektronik, Microdis, Micros, Maritex, Semicon i BNS. Stopień ich zaangażowania w sprzedaż omawianych poszczególnych komponentów jest różny, od drobnego uzupełnienia sprzedaży, po wyraźnie widoczną specjalizację. Wysoki stopień specjalizacji mają natomiast Neopta, WW Elektronik i Radiotechnika Marketing. Po stronie produktów przemysłowych wymienić można natomiast takich dystrybutorów, jak Apar, Igus, OEM Automatic, Eltron, Semicon i Würth Elektronik, a także Murrelektronik i Weidmuller.

Zestawienie ofert w tabelach

Tabela 3. Plan raportów "Elektronika" na najbliższe miesiące

To, że na rynku funkcjonuje wiele typów złączy, widać też po wielkości tabeli 1, gdzie prezentujemy przegląd ofert firm dostarczających takie komponenty. Mimo ograniczenia tematyki do złączy sygnałowych oraz uproszczenia ankiety do podstawowych kryteriów selekcji i tak jest ona dość obszerna - samych głównych kategorii jest aż dziewięć i to bez zagłębiania się w parametry i szczegóły. Tabelę traktować należy jako pierwsze przybliżenie do dalszych poszukiwań i orientację w rynku. Szeroka oferta wymusza na wielu dostawcach złączy specjalizację, co widoczne jest poprzez obecność pustych pól.

Przegląd rynku pokazany został w dwuczęściowej tabeli 1, zaś w tabeli 2 zebrano dane kontaktowe do firm, które nadesłały wypełnione ankiety. Tam też podajemy dane na temat głównych marek znajdujących się w ofertach poszczególnych dostawców.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród dostawców złączy sygnałowych w Polsce.