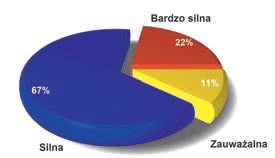

Rys. 1. Zdaniem ankietowanych specjalistów konkurencja na rynku złączy jest silna

Rynek od strony produktów też wydaje się być skomplikowany, bo brak powszechnych standardów typów przy ogromnej liczbie dostępnych elementów, a nawet braku wspólnego systemu oznaczeń powoduje, że niewielu inżynierów dobrze orientuje się w tej tematyce.

Wiedza o produktach zwykle ogranicza się do podstawowych i używanych od dawna wersji, tak samo niełatwo być na bieżąco w zakresie zjawisk i trendów panujących w branży. Do tematyki złączy powracamy ponownie po trzech latach przerwy. Przyglądamy się nowym zjawiskom i trendom w technologii oraz relacjom między firmami na rynku tych komponentów, starając się uchwycić wszystkie istotne szczegóły.

W branży elektronicznej złącza z dość dobrym przybliżeniem prognozują przyszłą koniunkturę na rynku, gdyż większa część sprzedaży trafia do nowych wyrobów, które pojawią się w sieci sprzedaży w perspektywie kilku najbliższych miesięcy. Skoro dzisiaj tak trudno jest prognozować zachowanie się rynku i przewidywać koniunkturę, warto zerknąć, jakie warunki biznesowe zapowiadają te elementy.

Miniaturyzacja

Rys. 2. Ocena jak zmienia się liczba dostawców złączy na przestrzeni ostatnich lat

Bezsprzecznie dla złączy sygnałowych to właśnie miniaturyzacja jest najważniejszym i najsilniejszym czynnikiem sprzyjającym rozwojowi rynku i siłą sprawczą w zakresie nowych produktów. Coraz mniejsze, a jednocześnie bardziej skomplikowane urządzenia elektroniczne, z coraz bardziej upakowanymi elementami, tworzą silny trend miniaturyzacji dla wszystkich podzespołów, w tym także elementów elektromechanicznych jak złącza i przekaźniki.

Niestety zwykle zaliczają się one do tych największych na płytkach, przez co ściągają nieustannie uwagę konstruktorów, którzy oczekują, że one także będą się zmniejszać. Dlatego producenci złączy wkładają dzisiaj wiele wysiłku, aby wchodzące na rynek nowe produkty nie były dla elektroniki balastem. Problemy z miniaturyzacją pogłębia to, że skomplikowanie elektroniki szybko rośnie.

Przepustowość łączy komunikacyjnych, szerokość linii adresowych i szyn danych stale rośnie o kolejne sygnały związane z adresowaniem coraz pojemniejszych pamięci, obsługą wyświetlaczy o większej rozdzielczości i użyciem wydajniejszych procesorów. Te informacje przenoszone są pomiędzy płytkami wchodzącymi w skład urządzenia za pomocą złączy, które mają być coraz mniejsze i zawierać coraz większą liczbę końcówek.

Stąd trend na upakowanie pinów i mniejsze rastry jest bardzo silny. Poza ogólną miniaturyzacją liczą się pojawiające się wersje specjalne o niskim profilu, umożliwiające ciasne składanie w pakiety kilku płytek drukowanych oraz złącza hybrydowe, zawierające poza zwykłymi liniami sygnałowymi np. tor w.cz. w postaci linii współosiowej.

Jest to skutek dużej popularności aplikacji M2M oraz komunikacji poprzez sieci telefonii komórkowej oraz wynik ogólnego zainteresowania bezprzewodowością w technice. Takie rozwiązania połączeniowe dobrze dopasowane do aplikacji poszerzają jeszcze bardziej ogromną ofertę rynkową złączy, tworząc nowe kategorie subminiaturowych złączy specjalistycznych. Rynek złączy zawsze charakteryzował się ogromną szerokością asortymentu i nie wydaje się, aby kiedykolwiek się to mogło zmienić.

Duża szybkość komunikacji

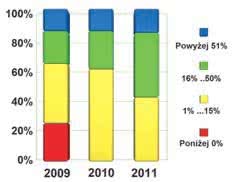

Rys. 3. Skala wzrostu obrotów dla krajowych dostawców złączy sygnałowych w latach 2009-2011 w podziale na cztery przedziały procentowe

Rosnąca szybkość działania układów elektronicznych, coraz większe szybkości zegarów i wzrost prędkości transmisji danych na liniach komunikacyjnych i interfejsach, jak chociażby w USB 3.0, powodują konieczność korzystania z elementów łączeniowych o parametrach pozwalających na zachowanie integralności sygnałowej.

Oznacza to wykonanie styków dopasowanych falowo do linii komunikacyjnych, o niskich reaktancjach pasożytniczych, dobrym ekranowaniu zapewniającym ochronę elektromagnetyczną połączenia i podobnymi aspektami, jak chociażby zgodność czasów propagacji dla poszczególnych pinów.

Takie złącza są dzisiaj poszukiwaną nowością, ale wiadomo, że rozwiązanie w jednym produkcie tylu ważnych problemów technicznych nie jest zadaniem łatwym. Poza komunikacją wewnątrz urządzenia duża szybkość komunikacji wiąże się najczęściej z USB, gigabitowym Ethernetem, magistralą PCI Express, interfejsami wideo, jak Display Port lub LVDS.

W tym obszarze nowości produktowe pojawiają się częściej, co jest wynikiem istnienia standardów oraz szerokiego rynku zapewniającego producentom popyt. Wiele popularnych typów pojawia się obecnie na rynku w wersjach ekranowanych, rośnie też stale liczba wersji hybrydowych i złączy optycznych, które także są coraz szerzej aplikowane.

Nowe technologie połączeń

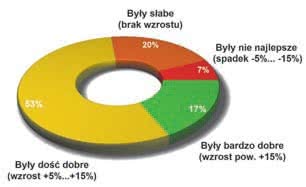

Rys. 4. Ocena, jakie na rynku były ostatnie tygodnie 2011 roku

W przypadku większości złączy sygnałowych są one montowane automatycznie na płytkach drukowanych podobnie jak inne elementy. Kłopoty sprawia jedynie odpowiednie zabezpieczenie pól kontaktowych w operacjach pokrywania płytek warstwami zabezpieczającymi lub procesach lutowania kondensacyjnego.

W przypadku dużych elementów, mocowanych do płyty czołowej lub narażonych na drgania i wibracje, producenci złączy proponują klientom coraz szerzej elementy montowane w technologii montażu wciskanego, która ma parametry takie, jak zwykły montaż przewlekany, ale nie wymaga pracy ręcznej.

Odporność na wibracje i narażenia mechaniczne to z kolei czynnik odpowiedzialny za rozwój oferty złączy z zaciskiem sprężynowym. Są one kierowane przede wszystkim do aplikacji przemysłowych, gdzie służą do łączenia kabli w warunkach poza halą produkcyjną, na przykład w terenie.

Obie te grupy wyrobów znane są w branży od minimum pięciu lat, ale przez specjalistów cały czas są wymieniane jako nowe rozwiązania. Oznacza to, że w branży złączy procesy upowszechniania się nowości technologicznych trwają dość długo.

|

mgr inż. Paweł Trębacz

mgr inż. Paweł TrębaczCzynniki sprzyjające rozwojowi rynku złączy sygnałowych

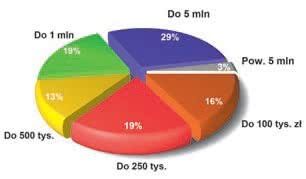

Rys. 5. Struktura obrotów dla dostawców złączy sygnałowych. 29% firm ma je na poziomie od 1 do 5 mln zł rocznie

W przypadku tak uniwersalnych i szeroko stosowanych elementów jak złącza najważniejszym czynnikiem rozwoju rynku jest wzrost produkcji urządzeń elektronicznych i rozbudowa przemysłu. Podobnie jak dla innych sektorów o szerokim froncie aplikacyjnym, na przykład w zasilaczach, także i w tych komponentach liczy się ogólny potencjał rynku i koniunktura panująca w całej technice.

Poza tym uniwersalnym czynnikiem o popycie na złącza decydują inwestycje zagraniczne w Polsce i transfer technologii i produkcji z krajów zachodnich. Duże zakłady produkcyjne związane z motoryzacją, elektroniką konsumencką i AGD szukają przynajmniej w części lokalnych źródeł zaopatrzenia, zaopatrując się w komponenty u lokalnych dostawców.

Cały czas stymulatorem rynku jest produkcja wiązek kablowych, głównie dla motoryzacji. W ostatnich latach biznes ten znacznie się zmienił, wiele zakładów przeszło restrukturyzacje lub zostało zamkniętych, ale nadal jest to znacząca z punktu widzenia sprzedaży złączy działalność. Rynek usług produkcji wiązek zmienił się też w kierunku wytwarzania ich bardziej specjalistycznych wersji, w tym także do sprzętu profesjonalnego.

Coraz częściej usługodawcy otwierają się na obsługę firm krajowych, realizację krótszych serii i obsługę zleceń profesjonalnych, np. od wojska, kosztem usług ukierunkowanych na masowe wytwarzanie prostych wiązek elektrotechnicznych na zlecenie klienta zagranicznego.

Krajowa elektronika szybko rozwija się od strony technologicznej, bo wymagania klientów w zakresie funkcjonalności i jakości urządzeń są dzisiaj takie same, jak w krajach zachodnich. Mamy też znaczący potencjał firm zajmujących się produkcją układów elektronicznych na zlecenie, realizujemy w kraju szereg projektów finansowanych przez UE, rośnie potencjał działów R&D w krajowych firmach i mamy dobrą sytuację w kraju na tle innych gospodarek europejskich.

Czynniki ograniczające rozwój rynku złączy

Rys. 6. Zestawienie, jaką część obrotów firmy uzyskują ze sprzedaży złączy sygnałowych. Dla 59% nie przekracza on 10%

Problemy rynku złączy sygnałowych determinowane są głównie przez konkurencję cenową ze strony tanich producentów z Dalekiego Wschodu. Jak wszystkie podzespoły elektromechaniczne, złącza są relatywnie drogie w porównaniu do innych komponentów elektronicznych i tym samym są atrakcyjnym polem do rynkowych zmagań producentów.

Na dodatek cały czas sytuacja w gospodarce nie jest najlepsza, mamy kryzys w strefie euro i wiele realizowanych projektów ma ograniczane koszty. Klienci też mają swoje przyzwyczajenia i utarte schematy wyboru i nie zawsze patrzą daleko w przyszłość, myśląc o serwisie, obsłudze technicznej i całym okresie eksploatacji urządzenia, wybierając rozwiązania nieoptymalne.

Niestety ma to wpływ na rynek złączy, gdyż oszczędności na listach BOM najczęściej dotykają pozycji droższych, ale możliwych do zastąpienia czymś innym. Chęć oszczędzania na komponentach jest niestety obecnie widoczna, a na dodatek w przypadku omawianych podzespołów sygnałowych nawet wyraźniej zarysowana niż w pozostałych grupach złączy.

Duża część omawianych komponentów wykorzystywana jest do łączenia płytek drukowanych wewnątrz urządzenia lub też służy do podłączenia sygnałów z czujników zewnętrznych. Klienci nierzadko wychodzą z założenia, że skoro są one łączone co najwyżej kilka razy, to wpływ jakości wykonania na trwałość połączenia nie jest decydująca.

Kolejnym problemem są także długie czasy dostaw. Popularne i typowe bmożna kupić stosunkowo szybko, ale gdy potrzebny jest element mniej typowy, terminy znacznie się wydłużają. Jest to w części echo problemów z alokacją z 2009 roku, ale również wynik istnienia bardzo szerokiej oferty produktów w tym obszarze.

Szeroka oferta obejmująca tysiące różnych typów, jaką mają najwięksi producenci złączy, jest dla nich dużym obciążeniem finansowym po stronie magazynowania. W praktyce nie da się wyprodukować każdego złącza w dużej ilości i umieścić w magazynie, a następnie czekać na zamówienia od sieci dystrybucji i producentów OEM.

Stąd wiele mniej popularnych komponentów wytwarzanych jest okresowo, gdy pojawią się zamówienia. Długi czas oczekiwania sprzyja tańszym dostawcom, którzy proponują klientom odpowiedniki markowych złączy oraz swoje tańsze rozwiązania. Są to często kopie złączy przemysłowych. Producenci złączy powielają szereg udanych konstrukcji złączy i z czasem pojawiają się one w ofertach innych wytwórców.

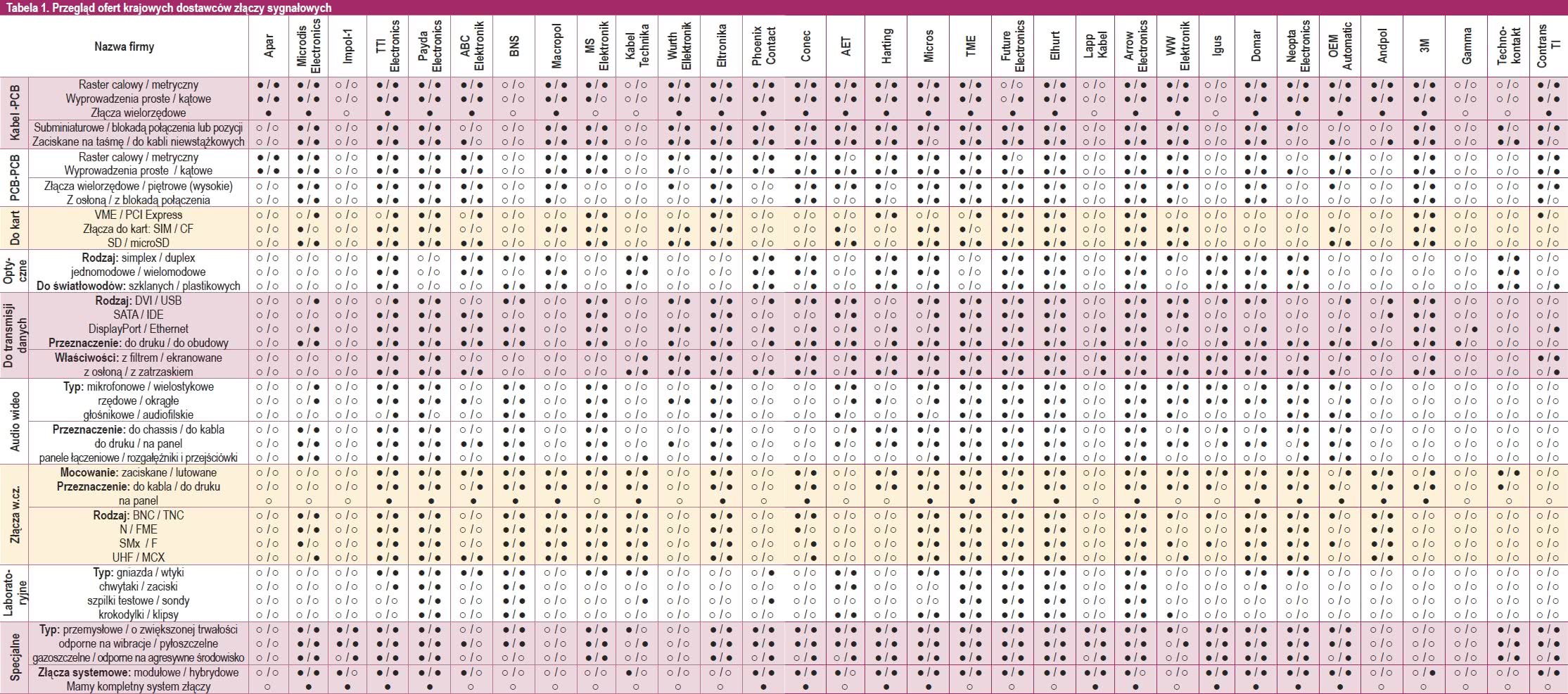

Tabela 1. Przegląd ofert krajowych dostawców złączy sygnałowych |

Nie ma w tym istotnych zagrożeń poza nie zawsze pełną kompatybilnością, groźne są dopiero celowe chińskie podróbki, które psują opinię marki na rynku. Od wielu lat negatywny wpływ na rynek złączy mają drożejące surowce, w tym metale szlachetne i miedź. Akurat w przypadku złączy sygnałowych nie potrzeba ich wiele, ale niestety skoro ceny kruszców biją rekordy na światowych giełdach, to musi się to w jakimś ułamku przekładać negatywnie na ceny tych elementów.

Po stronie czynników negatywnych należy zapisać ponadto istniejące wielkie rozdrobnienie rynku złączy widoczne w dużej liczbie producentów, typów i produktów. Efektem jest bardzo mała standaryzacja w tej branży, która poprzez wypromowanie wiodących typów tych elementów uporządkowałaby rynek. Dotyczy to nawet braku spójnego i wspólnego nazewnictwa tych elementów pozwalającego na orientację w funkcjonalności po oznaczeniu.

Opisane zjawiska widać w tym, że część producentów radiowych modułów komunikacyjnych lub wyświetlaczy LCD dodaje do nich klientom złącza, uwalniając ich od konieczności zamawiania pojedynczych sztuk lub szukania nietypowych typów. Jest to jakiś sposób na radzenie sobie z wymienionymi problemami, niemniej dla rynku złączy takie działania mają też wydźwięk negatywny.

Złącza przemysłowe

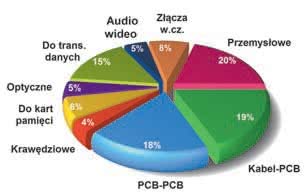

Rys. 7. Najwięksi odbiorcy złączy przez pryzmat branży

Z pewnością elementy przeznaczone do pracy w przemyśle stanowią atrakcyjny i dochodowy obszar rynku związany ze złączami sygnałowymi. Podobnie jest w przypadku innych grup elementów do takich zastosowań, co przekonuje, że wymagania klientów przemysłowych odnośnie do parametrów użytkowych są wysokie i warto się starać je spełnić.

O ile złącza sygnałowe dla elektroniki determinowane są przez dużą liczbę wyprowadzeń, małe rozmiary i raster oraz przeznaczenie do montażu na płytkach drukowanych, o tyle elementy przemysłowe służą do łączenia kabli, są montowane w obudowie np. szafy sterowniczej i charakteryzowane są przez klasę IP, trwałość mechaniczną styków i udogodnienia w montażu kabla.

Złącza przemysłowe znaleźć można w ofertach producentów wyspecjalizowanych właśnie w takich obszarach rynku, jak na przykład Harting, ale mają je także firmy o szerszej ofercie: Molex, TE, Phoenix Contact. Wydaje się, że z czasem coraz więcej producentów jest zainteresowanych tym obszarem rynku. Podobne spostrzeżenia można mieć co do dystrybutorów podzespołów elektronicznych.

W miarę upływu lat coraz więcej firm "wchodzi" w automatykę i przemysł, a komponenty z pogranicza elektroniki i automatyki często stanowią początek lub nawet oś oferty tworzonej pod tym kątem.

Złącza przemysłowe i inne elementy elektromechaniczne (przełączniki, przekaźniki), komputery modułowe, sterowniki, zasilacze, sygnalizatory, moduły pomiarowe i wyświetlacze to przykłady najpopularniejszych produktów, w których krajowi dostawcy podzespołów elektronicznych się rozwijają.

Konkurencja na rynku złączy

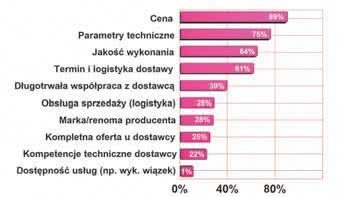

Rys. 8. Zestawienie czynników oferty handlowej, które są w największym stopniu brane pod uwagę przez klientów przy wyborze dostawcy

Aż dwie trzecie ankietowanych firm oceniło, że konkurencja pomiędzy firmami na rynku złączy jest silna, a dodatkowo co piąty pytany specjalista uznał ją za bardzo silną (rys. 1). Podobnie zdecydowana większość, bo aż 64% jest zdania, że liczba dostawców tych elementów w ostatnich latach wzrasta (rys. 2). Trudno o bardziej przekonywający dowód na to, że złącza są postrzegane jako atrakcyjny dla rynku dystrybucji i stale rozwijający się temat.

Skoro sprzedaż na przestrzeni lat rośnie, średnia liczba złączy przypadających na jedno urządzenie także, to wielu dystrybutorów chce mieć te produkty w ofertach. Poza tym złącza w praktyce są rynkiem bardzo rozproszonym. Nie ma na nim jednego lub co najwyżej kilku dominujących producentów przesądzających o rynkowych relacjach, wyznaczających standardy jakości i typów.

W praktyce każda firma handlowa będzie w stanie nawiązać współpracę z jakimś producentem, mimo że kilkanaście najpopularniejszych marek jest już oczywiście obsadzonych. A skoro są takie możliwości to rynek z nich korzysta, co oczywiście znacznie zaostrza konkurencję.

|

Natalia Kleist

Natalia KleistWzrosty i obroty

Analiza danych na temat zanotowanych przez dostawców złączy wzrostów i spadków sprzedaży dla złączy sygnałowych w ostatnich trzech latach potwierdza wcześniejsze analizy na temat niezłej kondycji rynku w porównaniu do pozostałych sektorów (rys. 3). O ile rok 2009 nie wygląda na wykresie najlepiej, o tyle kolejne dwa lata charakteryzowały się sporymi wzrostami sprzedaży.

Analiza danych na temat zanotowanych przez dostawców złączy wzrostów i spadków sprzedaży dla złączy sygnałowych w ostatnich trzech latach potwierdza wcześniejsze analizy na temat niezłej kondycji rynku w porównaniu do pozostałych sektorów (rys. 3). O ile rok 2009 nie wygląda na wykresie najlepiej, o tyle kolejne dwa lata charakteryzowały się sporymi wzrostami sprzedaży.

Spadki obrotów w 2009 roku dotknęły w zasadzie większość firm dystrybucyjnych i dla tego okresu zaskakujące byłoby, gdyby ich w branży złączy nie było. Niemniej i tak w tych ciężkich czasach kilkanaście procent firm miało duże wzrosty powyżej 50%. Jest to albo wynik tego, że właśnie wówczas wchodzili na rynek, albo ich portfolio produktów ogranicza się do wąskiej specjalistycznej grupy odpornej na rynkowe zawirowania.

Lata 2010 i 2011 to dla złączy czas rynkowego odbicia i to znacznego, co widać po bardzo dobrych wynikach za rok ubiegły. Mimo dużej konkurencji i niekorzystnych zmian w biznesie związanym z produkcją wiązek, niepewnością w gospodarce, wahaniami kursów walut i wysokich cenach surowców, dystrybutorzy zanotowali dobre lub bardzo dobre wyniki.

W podobnym tonie oceniane były przez firmy ostatnie miesiące 2011 roku i początek 2012 (rys. 4). Zdaniem ponad połowy specjalistów miesiące te były dość dobre, a kolejne 17% oceniło je jako nawet bardzo dobre. Natomiast czy sumaryczne 27% głosów z opiniami, że sprzedaż była słaba lub nawet relatywnie do wcześniejszych miesięcy spadała, można odczytywać jako zapowiedź pogorszenia nastrojów rynkowych?

Rys. 9. Ilustracja, dla których typów złączy sygnałowych jest na rynku największa konkurencja (A), które przynoszą największe dochody (B) i na które jest na rynku największy popyt (C) |

Po części zapewne tak, bo informacje płynące z gospodarki także mówią o pogarszających się nastrojach, cięciach wydatków i redukcjach funduszy. Przełom roku to też okres, kiedy handel i biznes zamiera z uwagi na święta, rozliczenia i remanenty oraz na zimowe wakacje. Czerwony i pomarańczowy kolor na wykresie jest zatem trochę niepokojący, natomiast czy przerodzi się w trwały trend, czy też jest to chwilowe wahnięcie, okaże się zapewne na początku wiosny.

Na rysunku 5 pokazane zostały zadeklarowane przez firmy wymienione w tabelach obroty ze sprzedaży złączy sygnałowych. Ponieważ podział rynku na część sygnałową i silnoprądową jest trochę sztuczny, a granice obu części są niemożliwe do wyraźnego wyznaczenia, na podane na wykresie dane trzeba patrzeć przez pryzmat analizy ich struktury, a nie konkretnych wartości.

Z danych wynika, że statystycznie co trzeci dostawca złączy sygnałowych może pochwalić się sprzedażą od 1 do 5 mln złotych rocznie, ale tylko co trzydziesta firma ma obroty większe niż 5 mln. Kolejna duża grupa na wykresie obejmuje firmy z obrotami dla złączy sygnałowych na poziomie 100–250 tys. zł rocznie.

Zapewnie pierwsza wymieniona grupa najlepiej charakteryzuje większe firmy oraz dostawców specjalizujących się w opisywanej tematyce, ta druga wszystkich tych, dla których złącza sygnałowe są dodatkiem. Ogólnie wyniki są niezłe, przekonujące po raz kolejny, że złącza dla rynku dystrybucji elektroniki to taki produkt stabilizujący wyniki i dobrze uzupełniający biznes.

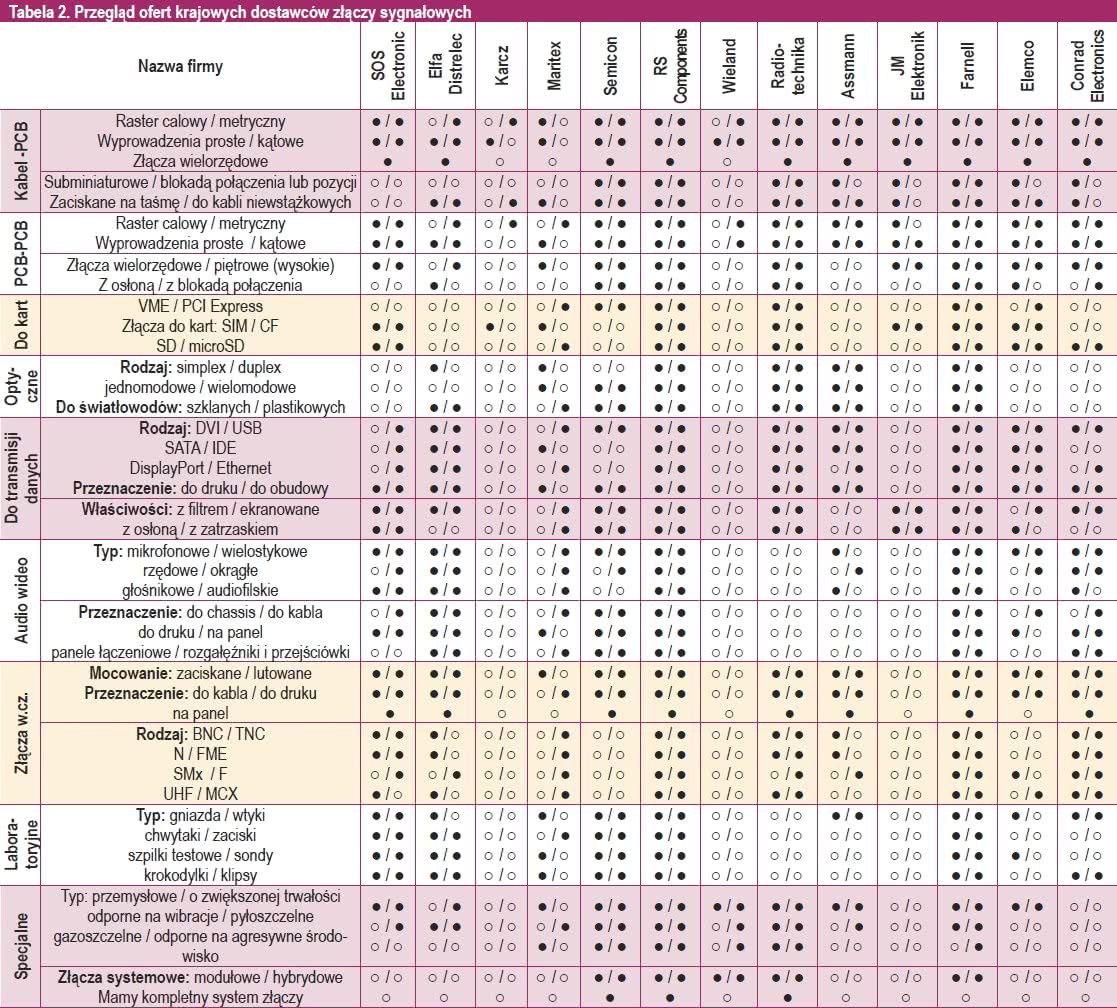

Tabela 2. Przegląd ofert krajowych dostawców złączy sygnałowych |

Taki wniosek nasuwa się po przyjrzeniu się, jak dużą część biznesu dla dystrybutorów tworzą złącza lub innymi słowy, ile firmy mają z nich procentowo przychodów (rys. 6). Zgodnie z wynikami badania ankietowego dla blisko 60% firm produkty te tworzą maksymalnie 10% obrotów, a dla kolejnych 20% maksymalnie 25%. Co więcej, tylko 3% firm zadeklarowało, że udział omawianych elementów jest dla nich na tyle duży, że można mówić o specjalizacji.

Wnioski z tego są takie, że złącza sygnałowe stanowią mniejszy podzbiór całego rynku tych wyrobów i niewielu producentów i dystrybutorów specjalizuje się w tej tematyce. Przykładem pozytywnym może być tu firma Samtec i jej reprezentanci, ale w typowej sytuacji omawiane elementy to dodatek, ważny, cenny z uwagi na kompletność oferty, ale z punktu widzenia dochodów niekoniecznie już wiele znaczący. Bo spore obroty na złączach, jakie widać na wykresach, też trzeba odnieść do wyższych cen elementów elektromechanicznych w porównaniu do innych grup towarowych.

Branże i czynniki odpowiedzialne za sprzedaż

Rys. 10. Chmurka najpopularniejszych dostawców złączy w Polsce

Mimo że formalnie złącza są produktem uniwersalnym i są kupowane przez praktycznie wszystkich klientów, zestawienie branży, które są od strony wartościowej największym klientem na te komponenty, nie ma wyrównanego charakteru (rys. 7). Zgodnie z przypuszczeniami i wnioskami z wcześniejszych rozważań wykres zdominowały zastosowania przemysłowe, a więc te, gdzie liczy się odporność środowiskowa, duża trwałość i wysoka jakość oraz także dobre dopasowanie konstrukcji mechanicznej do warunków panujących w halach produkcyjnych i pracy działów utrzymania ruchu.

Kolejne miejsce związane z telekomunikacją wydaje się dość zaskakujące, bo w tym obszarze kryją się głównie złącza do kart, krawędziowe i wiele popularnych wielopinowych złączy interfejsowych. Wydaje się, że granice poszczególnych grup produktów, może poza przemysłowymi są nieostre i stąd postrzeganie przez klientów typów nie jest tak dokładne, jak można by oczekiwać.

Za to trzecie miejsce dla elektroniki konsumenckiej wydaje się dobrze oddawać znaczenie omawianych elementów w tych produktach, tak samo jak niskie notowania motoryzacji, która nie dość, że bazuje na własnych rozwiązaniach złączy, to jeszcze raczej kojarzona jest z większymi prądami. Niskie oceny dla branży medycznej to z kolei wynik słabej pozycji tego sektora w Polsce w porównaniu do przemysłu.

Elektronika medyczna zgodnie jest postrzegana przez wszystkich specjalistów jako branża przyszłościowa i perspektywiczna, ale raczej w skali świata lub Europy. W Polsce niekoniecznie. Na rysunku 8 pokazane zostało zestawienie cech składających się na ofertę handlową, które mają największe znaczenie na rynku i w największym stopniu okazują się decydujące o sprzedaży.

Z pewnością wykres nie jest zaskakujący, można nawet powiedzieć, że jest modelowy dla naszego rynku, o czym przekonuje czołówka na którą złożyły się cena, parametry i jakość. Od pewnego czasu w opisywanych zestawieniach, które wykonujemy przy okazji dość wysoko notowany jest termin dostawy. Jest to pokłosie niedawnych problemów z alokacją, które cały czas jeszcze ciążą na łańcuchu dostaw.

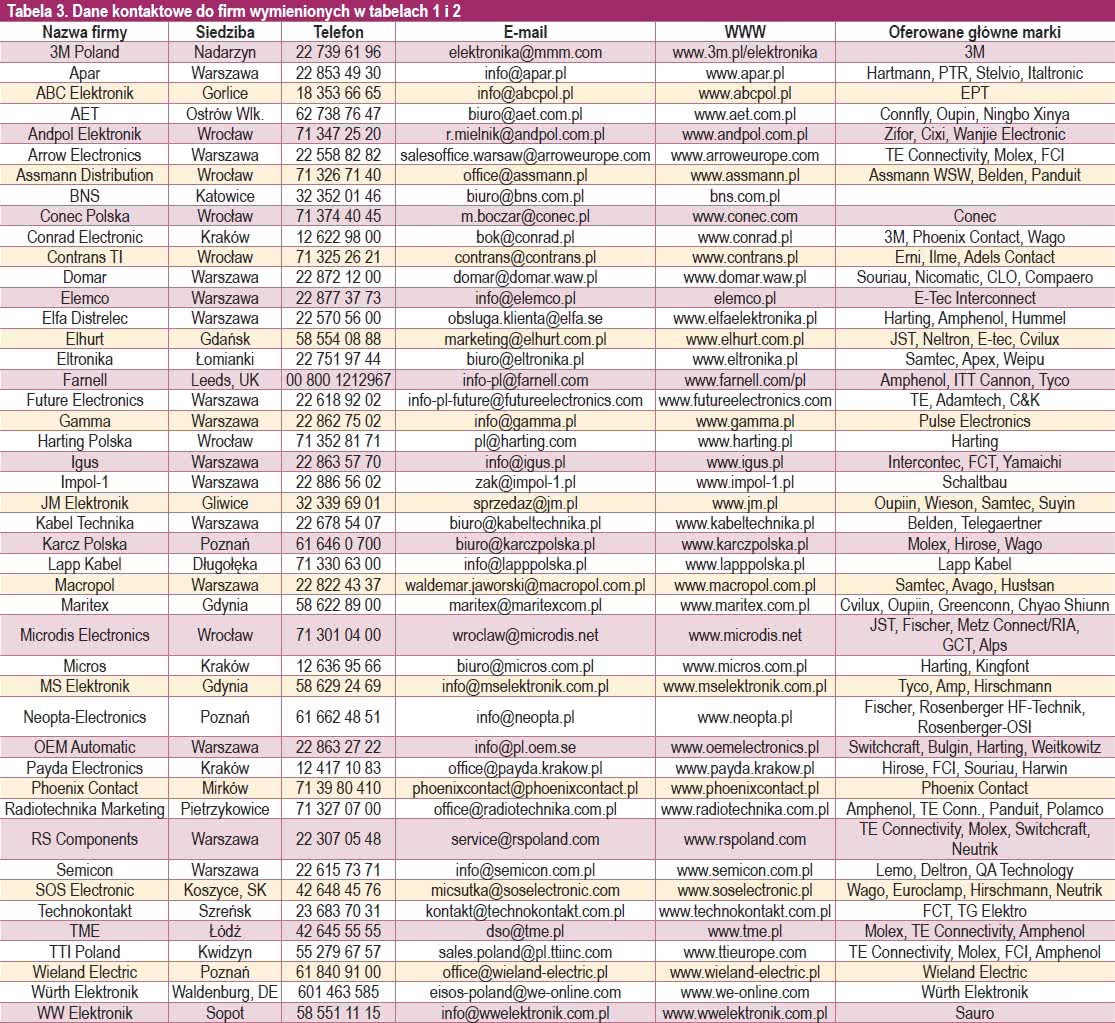

Tabela 3. Dane kontaktowe do firm wymienionych w tabelach 1 i 2 |

Warto zauważyć jeszcze, że w porównaniu do poprzedniego opracowania na ten temat publikowanego w Elektroniku tym razem słabiej oceniono znaczenie marki producenta. Rysunek 9 ilustruje relacje na b dla poszczególnych typów. Kolejne wykresy obrazują dla których typów tych komponentów jest największa konkurencja, które przynoszą największe dochody i na które jest na rynku największy popyt.

Widać, że praktycznie za każdym razem największy udział dotyczy złączy do montażu na płytkach drukowanych oraz wersji dla przemysłu. Najciekawszy jest środkowy rysunek, który przekonująco udowadnia dominację złączy przemysłowych, gdyż wybijająca się tam kategoria "transmisja danych" też daje się podciągnąć pod taki obszar. Z kolei złącza do PCB w porównaniu do przemysłowych są tańsze, oferowane przez większą liczbę producentów, przez co stanowią grupę ostro konkurencyjną, ale niekoniecznie mocno dochodową.

Czołowi dostawcy złączy

Rys. 11. Najbardziej rozpoznawalne w kraju światowe marki w zakresie złączy

Jak zawsze w redakcyjnych ankietach pytaliśmy specjalistów o to, jakie marki zagraniczne związane ze złączami są ich zadaniem najpopularniejsze w Polsce oraz które firmy krajowe wyróżniają się z grona dostawców. Zebrane dane prezentujemy w postaci wykresu chmurkowego. Taki rodzaj ilustracji charakteryzuje się tym, że im dana nazwa jest częściej wymieniana w ankietach, tym większą czcionką jest pisana.

Na rysunku 10 pokazujemy takie zestawienie dla dostawców krajowych, a na rysunku 11 dla producentów zagranicznych. Ilustracje te mają bardziej charakter przeglądu, w jaki sposób postrzegane są poszczególne marki, a w mniejszym stopniu odzwierciedlają ich wyniki finansowe. Jest to dodatkowo uzasadnione tym, że raport dotyczy złączy sygnałowych, a więc elementów przeznaczonych do pracy z sygnałami, w których nie trzeba podawać granicznych wartości prądów i napięć.

O ile produkty takie bez problemu można znaleźć w ofertach każdego producenta i dystrybutora, to jednak brak płynnej granicy pomiędzy poszczególnymi typami, w konsekwencji ma przełożenie na nieostry podział rynku od strony udziałów w rynku i wielkości sprzedaży. Oba wykresy zawierają też kilka mi firmami elektronicznymi.

Oprócz ich działalności złącza na nasz rynek trafiają bezpośrednio, gdyż duże zagraniczne firmy EMS, producenci elektroniki konsumenckiej i AGD oraz inne podobne większe firmy kupują je bezpośrednio od producentów. Taki biznes jest mocno wyizolowany z tego co dzieje się w kraju, dlatego mówiąc o rynku krajowym i dostawcach można ograniczyć się do dystrybutorów.

Większość oddziałów i krajowych przedstawicielstw wielkich producentów, takich jak Molex i TE Connectivity (dawniej Tyco Electronics) zaopatruje bezpośrednio tylko duże zakłady produkcyjne i nadzoruje sprzedaż przez dystrybutorów. Do grupy takich przedsiębiorstw można zaliczyć ponadto polski oddział Conec i 3M. Polskie przedstawicielstwa mają także potentaci rynku złączy przemysłowych, jak Harting, Phoenix-Contact, a także Wago i Lapp Kabel.

Drugą grupę dostawców złączy tworzą dystrybutorzy o szerokiej ofercie komponentów tacy jak: Farnell, Elfa Distrelec, RS Components, Arrow, Future Electronics, TTI, TME. Firmy te mają bardzo szerokie oferty i złącza są ich naturalną częścią. Kolejna grupa dostawców to krajowe firmy dystrybucyjne związane z zaopatrzeniem producentów elektroniki.

Są to Contrans TI, Andpol, Payda, Domar, Elhurt, Eltronika, JM Elektronik, Ledex, Microdis, Gamma, Micros, Maritex, Semicon, BNS i WW Elektronik. Stopień ich zaangażowania w sprzedaż omawianych komponentów poszczególnych firm jest różna, od drobnego uzupełnienia sprzedaży, po wyraźnie widoczną specjalizację.

Większy stopień specjalizacji ukierunkowany zwykle przez współpracę z jednym producentem można odnaleźć u dystrybutorów takich jak ABC Elektronik, AET, Neopta, Macropol i Karcz Polska (złącza w.cz.). To także WW Elektronik i Radiotechnika Marketing. Po stronie produktów przemysłowych wymienić można natomiast takich dystrybutorów jak Apar, Igus, Impol-1 OEM Automatic, Wieland Electric, Semicon i Würth Elektronik.

Ankiety i tabele

Tabela 4. Plan raportów "Elektronika" na najbliższe miesiące

Złącza to z pewnością sektor rynku podzespołów elektronicznych o ogromnym asortymencie. Nawet po ograniczeniu tematyki do złączy sygnałowych, a więc takich, dla których przewodzony prąd i napięcie pracy nie są najważniejszymi parametrami, nadal liczba typów, wykonań jest bardzo duża co utrudnia opracowanie zbiorczych tabel.

Dlatego w odróżnieniu od poprzednich edycji raportów, tym razem przegląd ofert w tabelach 1 i 2 ogranicza się tylko do wymieniania, czy dany typ złącza firma oferuje, czy nie, bez zagłębiania się w parametry i szczegóły jak dla innych elementów. Tym samym tabele mogą być traktowane jako pierwsze przybliżenie i wstęp do dalszych poszukiwań.

Szeroka oferta wymusza na wielu dostawcach złączy specjalizację, co widoczne jest poprzez obecność dużych pustych pól. Przegląd rynku pokazany został w tabelach 1 i 2, które w kolejnych wierszach charakteryzują złącza do płytek drukowanych (kabel-płytka i płytka-płytka), złączy krawędziowych i backplane do podłączania kart rozszerzeń, specjalizowanych podzespołów do kart pamięci Flash, a następny wiersz jest przeglądem złączy optycznych.

Są one najczęściej wykorzystywane w telekomunikacji, przemyśle i wojsku. Następne pozycje to złącza do transmisji danych, czyli zwykle do interfejsów komputerowych, złącza audio-wideo, w.cz., laboratoryjne, natomiast ostatni dotyczy złączy specjalnych: przemysłowych, wojskowych, o zwiększonej trwałości i oferty kompletnego systemu połączeń.

Jak widać nawet przy bardzo ograniczonej prezentacji danych jest sporo. Wypełnione ankiety przysłało do redakcji 40 firm (w poprzedniej edycji raportu było 30), co też jest dowodem na to jak szeroki jest to rynek (tabela 3). Niemniej na liście nie ma Moleksa ani TE Connectivity, zapewne dlatego, że oddziały te zajmują się głównie obsługą dystrybutorów i największych producentów.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki

uzyskane w badaniu ankietowym przeprowadzonym wśród dostawców złączy sygnałowych w Polsce.