Poniżej przedstawiono niektóre ważniejsze informacje dotyczące fabryk płytek o średnicy 300 mm.

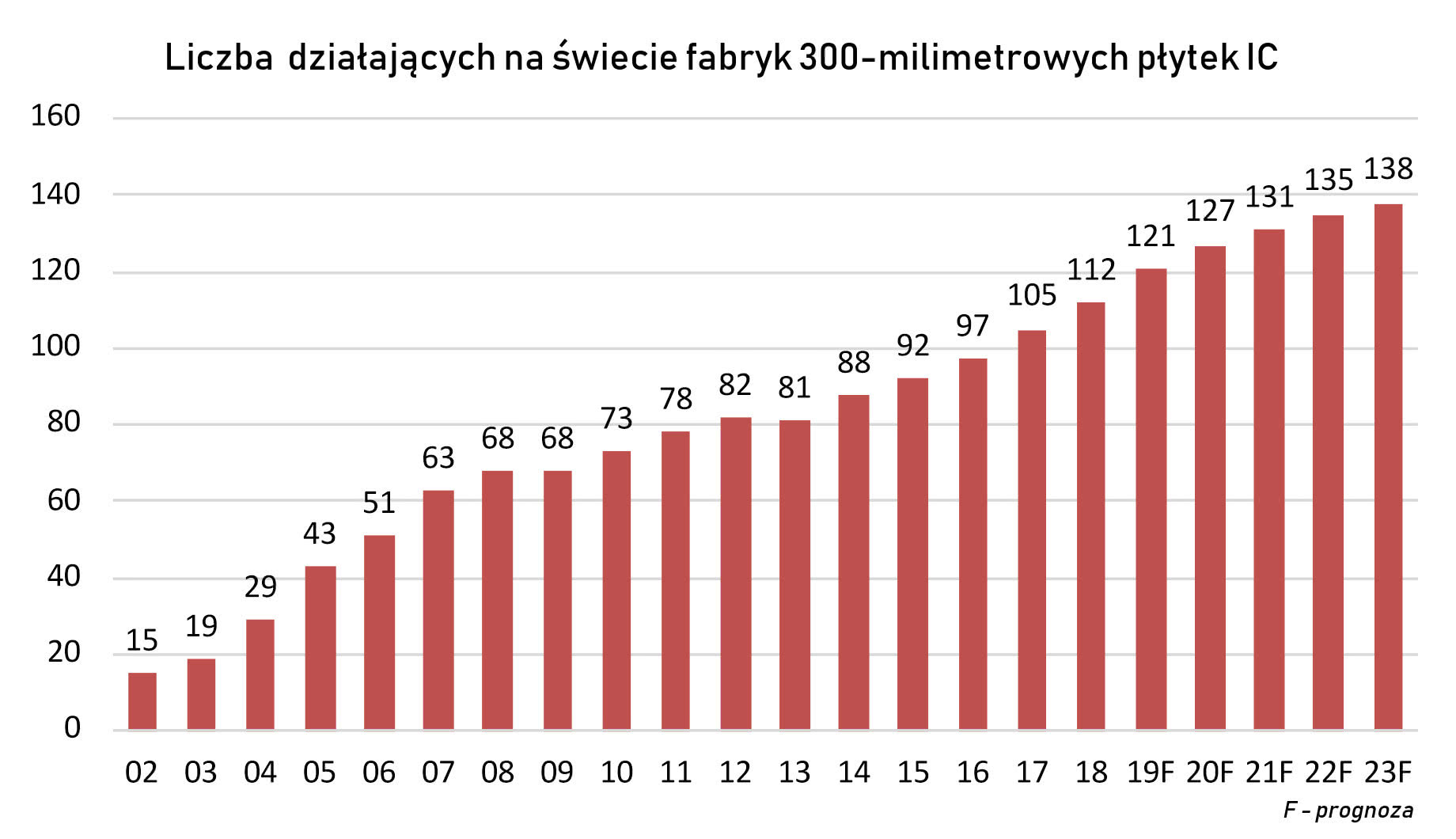

- Pod koniec 2018 r. istniało 112 fabryk IC klasy produkcyjnej wykorzystujących płytki 300 mm. Na całym świecie działają zakłady R&D i kilka fabryk o dużej zdolności produkcyjnej, które przy użyciu płytek 300 mm wytwarzają produkty inne niż układy scalone, ale nie są one uwzględnione w podawanej liczbie.

- Po siedmiu zakładach, które zostały otwarte w 2018 r., w roku 2019 planowane jest otwarcie dziewięciu fabryk płytek 300 mm, przy czym pięć z nich znajduje się w Chinach. Dziewięć fabryk uruchamianych w bieżącym roku to największa liczba uruchamianych w ciągu jednego roku takich zakładów od czasu otwarcia 12 fabryk w roku 2007. Na 2020 r. zaplanowano otwarcie kolejnych sześciu obiektów. Wszystkie nowe fabryki rozpoczynające działalność w latach 2019 i 2020 będą wytwarzać pamięci DRAM i flash lub prowadzić działalność typu foundry.

- Liczba fabryk seryjnie wytwarzających płytki 300-milimetrowe zmniejszyła się po raz pierwszy w 2013 r., kiedy firma ProMOS zamknęła dwa duże zakłady, a dwie inne fabryki, które miały zostać otwarte w 2013 r., otworzono w roku 2014. Od tego czasu ilość fabryk 300 mm każdego roku wzrastała.

- Oczekuje się, że do końca 2023 r. działać będzie o 26 fabryk więcej niż w roku 2018, dzięki czemu całkowita liczba fabryk krążków 300 mm, wykorzystanych do produkcji układów scalonych, osiągnie 138. Dla porównania na koniec 2018 r. istniało 150 fabryk produkujących masowo płytki 200 mm. Maksymalna liczba fabryk płytek 200 mm osiągnęła 210.

Źródło: IC Insights

Chcesz częściej widzieć nasze artykuły w Google?

Dodaj ElektronikaB2B do ulubionych źródeł