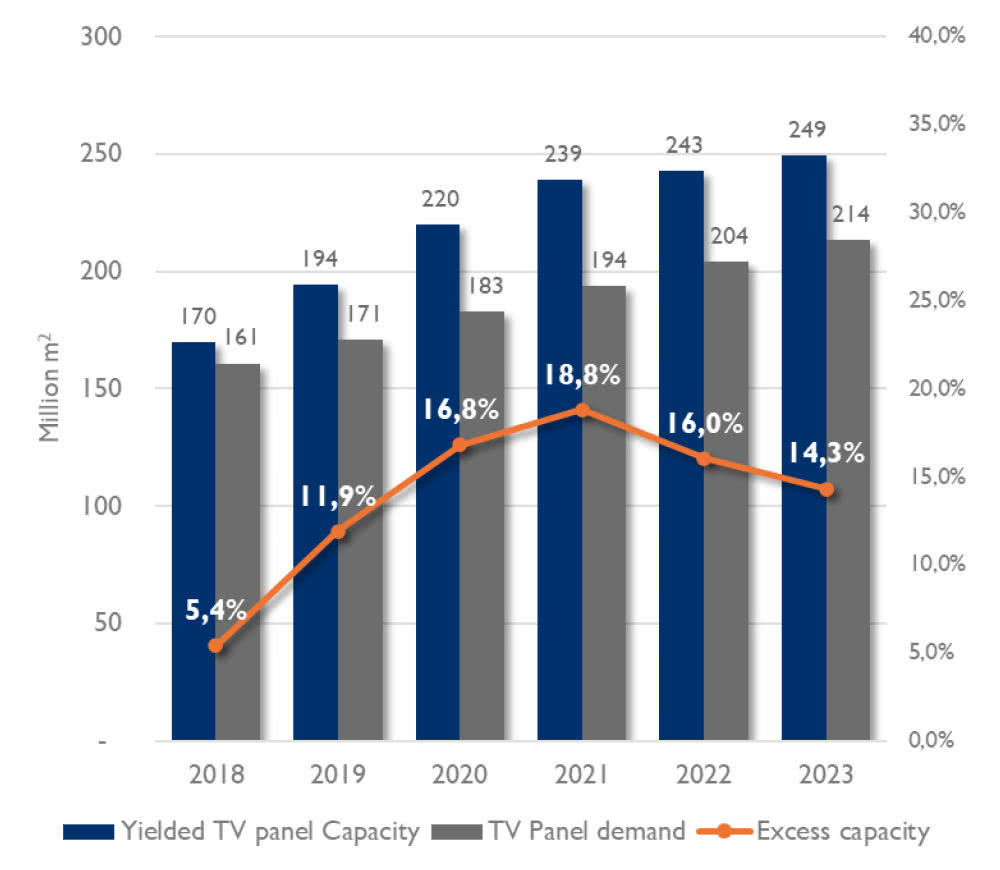

Rok 2020 uznaje się za okres przejściowy dla branży paneli TV, ponieważ równowaga sił na rynku została zakłócona przez wzrost liczby dużych graczy w Chinach, którzy zwiększali wydajność produkcji niezależnie od popytu. W efekcie w 2019 r. pojawiła się nadpodaż, a ceny spadły do poziomów najniższych w historii - dla większości graczy poniżej kosztów. Dzięki dotacjom, niższym kosztom amortyzacji oraz nowszym i wydajniejszym fabrykom, firmy chińskie - takie jak BOE i CSOT - zaczęły kontrolować rynek za pomocą cen. Koreańscy i tajwańscy producenci paneli LCD (m.in. LG i Samsung) stali się nierentowni w pierwszym kwartale 2020 roku i zdecydowali się wycofać z branży paneli LCD. Dlatego nie ma wątpliwości, że Chiny wkrótce staną się hegemonem rynku LCD TV w zakresie technologii LCD, obejmującej 98,2% rynku telewizorów w 2020 roku.

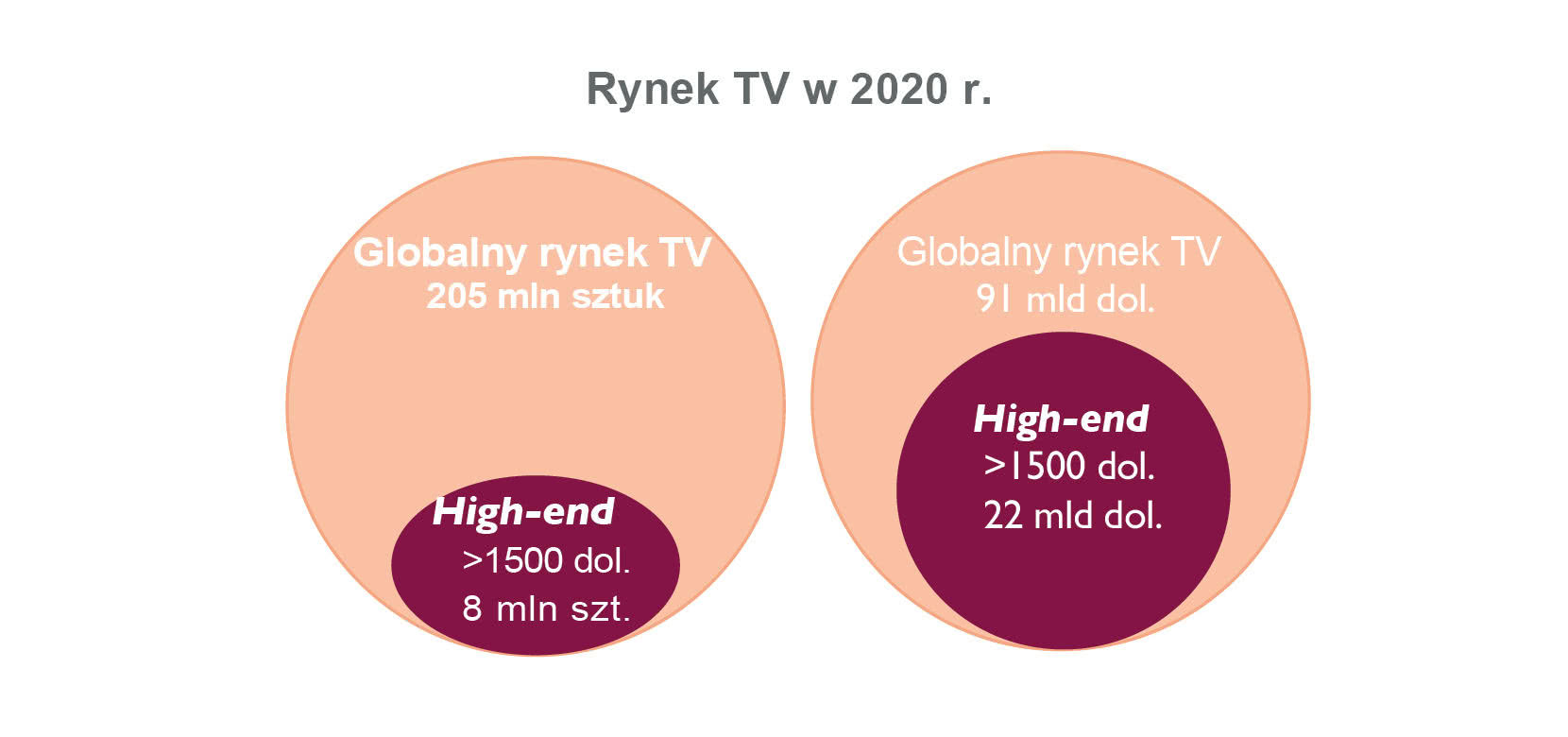

To jednak nie były wszystkie kłopoty - do tego wszystkiego doszła pandemia, która wpłynęła na łańcuch dostaw i w pierwszej połowie roku wyhamowała popyt. Yole Developpement prognozuje, że sprzedaż telewizorów zmaleje w 2020 roku o 8,3% do 205 mln sztuk, a w przyszłym roku pojawi się wzrost (+7,3%), choć nadal rynek będzie poniżej poziomów z roku 2019.

Do końca 2019 r. w branży występowały poważne i trwałe nadwyżki zdolności produkcyjnych. Teraz sytuacja uległa odwróceniu, bo wycofanie się Samsunga i LG z branży LCD zmniejszy całkowite zdolności wytwórcze o ponad 52 mln m² w 2021 r., tj. o 18% rynku. Dlatego istnieje ryzyko przejściowych niedoborów od 2021 roku oraz później, gdyż chińscy producenci część linii LCD przekonwertują na wytwarzanie OLED-ów. Jeśli kupować telewizor LCD to tylko teraz.

Nowe technologie dla rynku telewizorów

Ratunkiem dla Koreańczyków są nowe technologie, niemniej wymagają one miliardowych nakładów i wiążą się z ryzykiem. Przykładem może być WOLED rozwijany przez LG dla potrzeb którego budowana jest nowa fabryka w Guangzhou (G8.5). Niemniej na razie ma ona problemy z wydajnością, a telewizory z matrycą WOLED sprzedają się poniżej oczekiwań. Zapewne z tego powodu przyszła inwestycja w fabrykę G10.5 WOLED-ów została wstrzymana, zapewne do czasu opanowania problemów z uzyskiem produkcyjnym i pojawienia się popytu na rynku.

Samsung, jeśli chodzi o inwestycje w nowe technologie, realizuje strategię dwutorową. Dział paneli Samsung Display (SDC) kosztem 8,4 mld dolarów buduje fabrykę QD-OLED Gen 8.5, a dział TV Visual Display zajmuje się technologiami QLED LCD oraz microLED i miniLED. Natomiast firmy chińskie BOE i CSOT zajmują się OLED-ami drukowanymi techniką atramentową JOLED lub EL-QD. W sytuacji, gdy koszt wybudowania i wyposażenia jednej fabryki zbliża się do 10 mld dolarów, na rynku trwa pandemia, a imprezy sportowe są odwoływane, ta różnorodność rozwiązań niestety zmusza do ostrożności, bo nie wiadomo, które z nich się przyjmie.