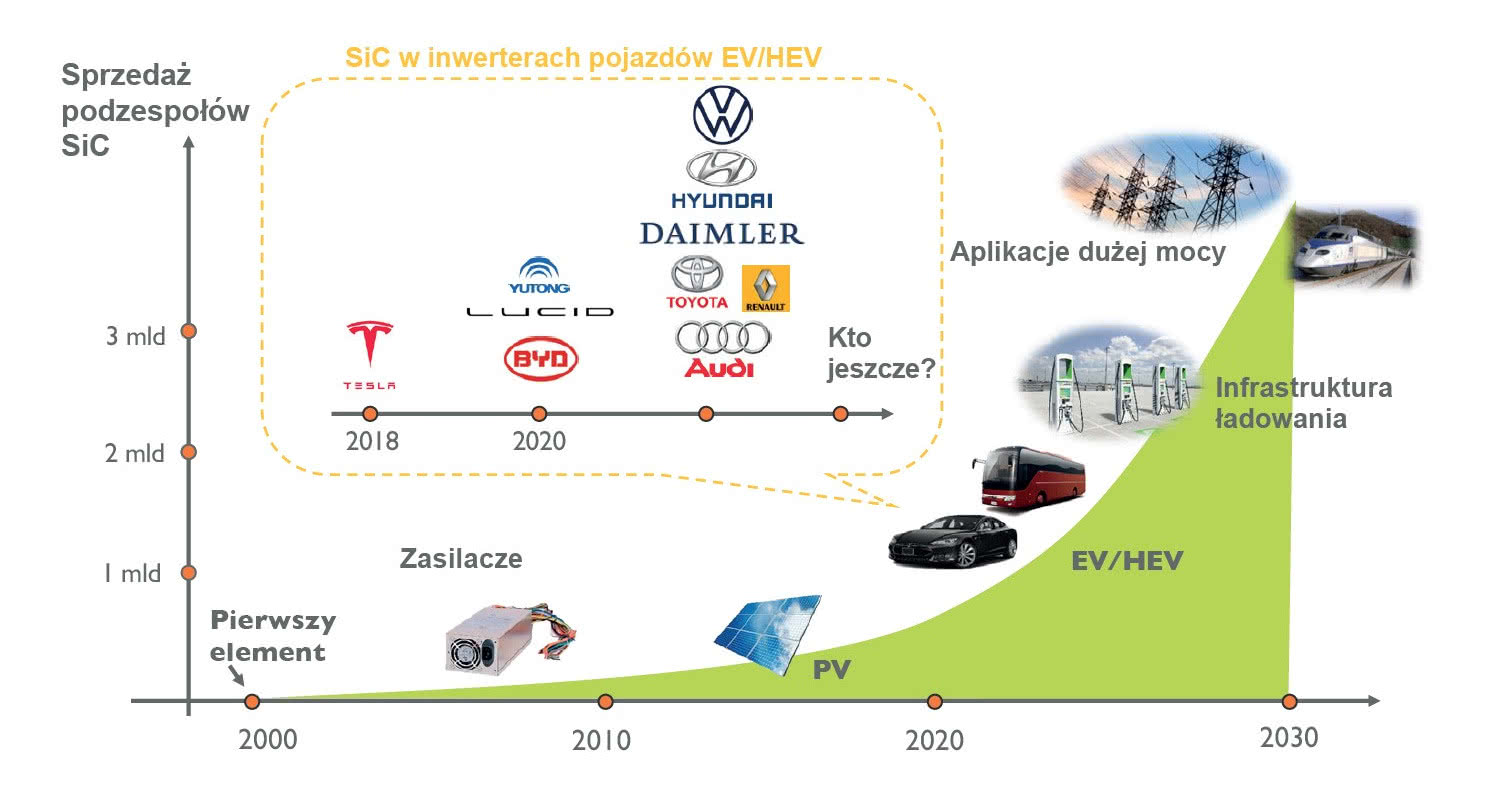

Rozwój rynku komponentów i materiałów SiC na rynku pojazdów elektrycznych/HEV uległ spowolnieniu w wyniku pandemii, niemniej jednak perspektywy rynkowe dla SiC są pozytywne. Pomimo wybuchu epidemii COVID-19 rynek pojazdów elektrycznych/HEV z komponentami SiC nie zwolnił. Wielu producentów samochodów nadal modernizuje systemy elektroniczne w pojazdach w oparciu o te półprzewodniki. Trafiają one np. do falownika dużej mocy zasilającego silnik.

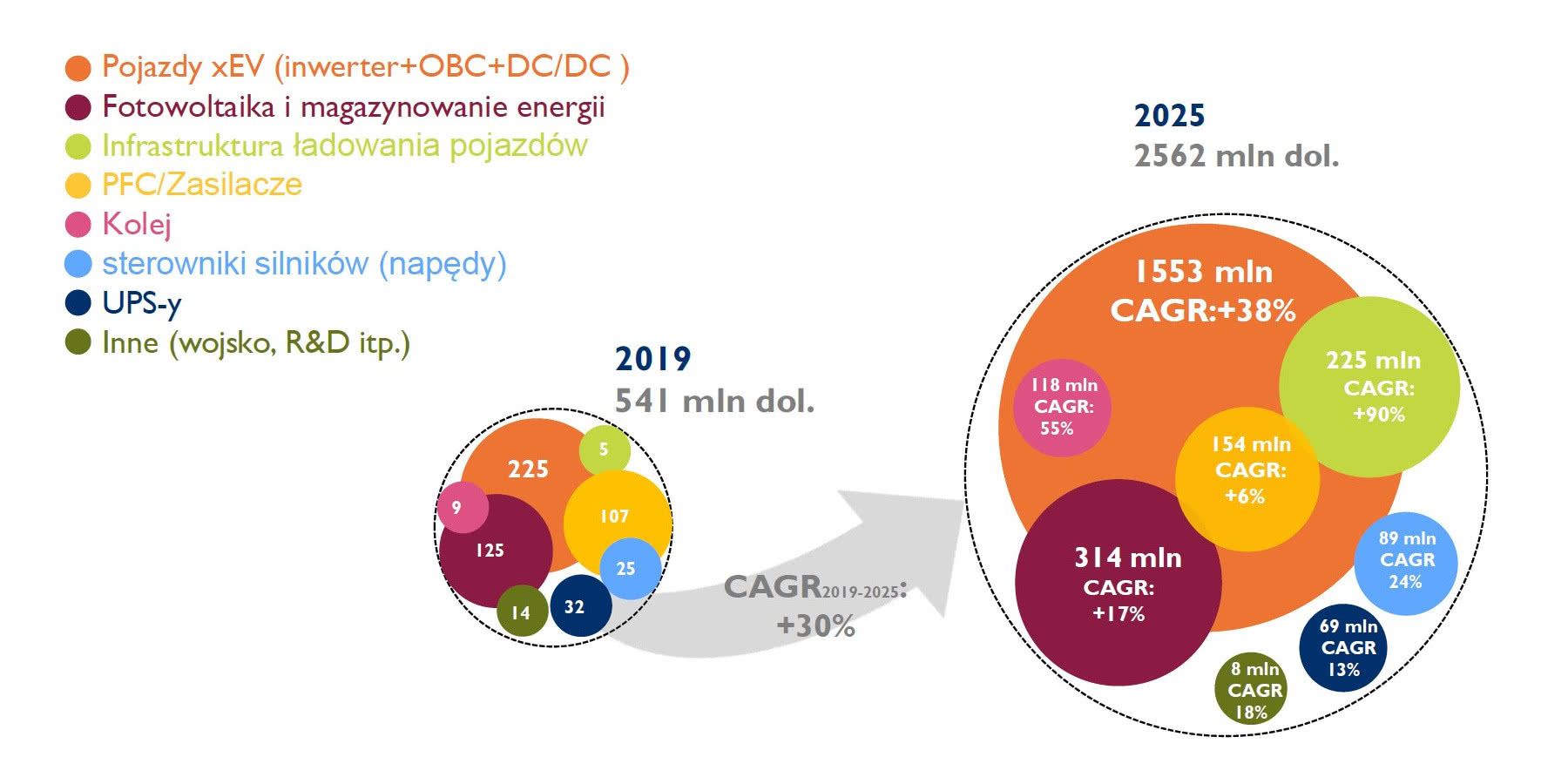

Elementy te cieszą się dużym zainteresowaniem także na rynku infrastruktury ładowania, który szybko rośnie. Oczekuje się, że wielkość tego segmentu rynku osiągnie 225 mln dolarów w 2025 r., przy stopie wzrostu 90% między rokiem 2019 a 2025. Oprócz motoryzacji, dwucyfrowe tempo wzrostu zanotowane zostanie w obszarze fotowoltaiki i transportu szynowego. Warto przypomnieć, że pierwsze dostępne na rynku komercyjne półprzewodniki z SiC pojawiły się w 2001 roku.

Sytuacja na rynku SiC zmienia się dynamicznie

Na razie głównym problemem są wysokie ceny tych elementów i ograniczona dostępność. W 2018 roku wzrost popytu na materiały podłożowe, a także przejście producentów z płytek 4” na 6” spowodowało niedobory i wzrost cen. W konsekwencji dostawcy płytek SiC, tacy jak Cree, II-VI, SiCrystal, firma Rohm, Tankeblue, SiCC i wielu innych, dokonali znacznych inwestycji, aby zwiększyć swoje moce produkcyjne. Wielu producentów podzespołów z węglika krzemu, takich jak STMicroelectronics, Infineon Technologies, ON Semiconductor, podpisało kilka długoterminowych umów na dostawę płytek z Cree, SiCrystal i GTAT. Równocześnie koreański SKSiltron przejął firmę Dupont w zakresie płytek SiC, a STMicroelectronics sfinalizował przejęcie Norstela. W następstwie napięć handlowych między USA a Chinami, chińscy gracze przyspieszyli swój plan stworzenia krajowego łańcucha dostaw. Sanan, Tankeblue, SICC i inni chińscy dostawcy zainwestowali ponad 2 mld dolarów w fabryki materiałów podłożowych, co musi w kolejnych latach poprawić dostępność.

Inwestycje dotyczą też modułów zawierających gotowe stopnie mocy. W latach 2019-2020 firma Cree współpracowała w tym zakresie ze StarPower, ABB, ZF i Delphi, tworząc rozwiązania do układów napędowych samochodów elektrycznych i e-autobusów. Niedawno Rohm połączył siły z Vitesco i Leadrive Technologies, aby także być aktywnym graczem w segmencie układów napędowych. Podobne działania widać w firmie Bosch.