Jeszcze kilka lat temu, chcąc zaimplementować obsługę sieci bezprzewodowej w urządzeniu elektronicznym, konstruktor miał dosyć łatwy wybór. Do komunikacji na duże odległości wybierał modem sieci komórkowej, do łączenia się z siecią lokalną sięgał po Wi-Fi, a na potrzeby sieci osobistej używał Bluetooth. Oczywiście zawsze istniała możliwość realizacji jakiejś indywidualnej metody bezprzewodowego transferu danych – jak np. w modułach radiowych, ale mimo tego była to decyzja względnie prosta.

Czasy się jednak zmieniły, a oczekiwania klientów w zakresie bezprzewodowości i nowe koncepcje jak IoT lub Przemysł 4.0 sprawiły, że powstały nowe standardy oraz zupełnie nowe wersje już istniejących. Obecnie konstruktor ma do wyboru nie tylko kilka generacji sieci Wi-Fi komórkowych oraz Bluetooth, różniących się nie tylko przepustowością, ale i poborem mocy, z których nie wszystkie są ze sobą kompatybilne. Do dyspozycji są też inne rozwiązania otwarte, takie jak 6LoWPAN oraz własnościowe protokoły, takie jak MiWi, LoRa, przemysłowe np. Wireless Mbus. Do tego RFID coraz częściej zastępowane jest implementacjami NFC, które także umożliwiają dwukierunkową komunikację bezprzewodową. Razem tworzy to ogromne możliwości i wybrać optymalne rozwiązanie do projektu jest coraz trudniej.

LPWAN – do przodu, niemniej powoli

Sieci LPWAN to rozwiązania działające w pasmach ISM, gdzie kosztem przepustowości zapewniony został znacznie większy w porównaniu do innych standardów zasięg komunikacji. W warunkach krajowych oznacza LoRaWAN, bo konkurencyjny Sigfox dalej nie jest dostępny. Istnieje wprawdzie spółka Sigfox Polska, jest nawet jakaś wizerunkowa strona internetowa jej towarzysząca, ale mimo wielu zapowiedzi, lat poszukiwań operatora, który wyłożyłby fundusze na budowę infrastruktury sieci, niewiele się zmienia. Ten brak operatora na naszym rynku jest w pewnym stopniu symptomatyczny i wskazuje, że rozwój w tym obszarze nie jest wcale taki szybki, jakby mogło się to wydawać w stosunku do tego, jakie były zapowiedzi kilka lat temu, aby poniesione nakłady na budowę sieci, obsługę klienta i utrzymanie takiego dostawcy usług się opłaciły. Pojawienie się rozwiązań LPWAN należy traktować jako inwestycję firm w potencjalny rynek, dlatego brak operatora Sigfox oraz to, że sieć LoRaWAN ma tylko ok. 110 stacji przekaźnikowych, ogranicza się do większych miast, gdzie zapaleńcy plus kilka firm utrzymują infrastrukturę dostępową przekonują, że brakuje masowych zastosowań. Nikt nie będzie budował systemów infrastrukturalnych, a następnie ich utrzymywał dla kilku zapaleńców lub małych projektów. LoRa i Sigfox oraz całe IoT są jedynie medium, pewną formą wymiany danych, którą trzeba wypełnić tym, co ma być zasadniczą treścią projektu, a więc pomysłem na biznes. Bezsprzecznie wiele w tym obszarze się dzieje, ale dyskusyjne jest, czy są to projekty w wystarczająco dużej skali, aby stworzyć masę krytyczną dla szybkiego rozwoju tego sektora rynku. W naszych ankietach pojawiły się też opinie, że polskie firmy czekają na pełne wdrożenie sieci typu LPWAN LTE kat. M/NB-IoT, bo w ten sposób uzyskają podobne możliwości, ale nie będą musiały inwestować w infrastrukturę.

Warto jeszcze zwrócić uwagę na to, że komunikacja bezprzewodowa nie jest podzielona po stronie technologicznej na wyraźnie rozdzielone obszary. Komunikację w rozproszonej sieci telemetrycznej można zrealizować na wiele sposobów i za pomocą różnych technologii. Nawet gdy pojawiają się jakieś fizyczne bariery z zasięgiem można próbować je pokonywać za pomocą zmiany protokołów, dodania stacji przekaźnikowych lub węzłów innego typu. Czyli duży zasięg przy małej przepustowości można zrobić też inaczej niż z siecią LPWAN.

Bluetooth – szybka ewolucja nakręcana smartfonami

W zakresie komunikacji Bluetooth rozwój produktów oraz samego standardu w ostatnich latach bardzo przyspieszył. Aktualnie mamy już 5. wersję, która zapewnia daleko lepsze parametry w porównaniu do poprzedników, zwłaszcza tych sprzed wersji BLE. Bluetooth jest najważniejszą opcją w zakresie komunikacji do aplikacji IoT, bo zapewnia dobre własności energetyczne, wystarczający zasięg i jest dostępny w szerokiej gamie rozwiązań układowych w postaci modułów, samych chipów, mikrokontrolerów z wbudowanym układem tego typu. Do popularności przyczynia się też to, że część aplikacji IoT jest obsługiwana za pomocą smartfonów, właśnie z użyciem Bluetooth.

Bluetooth jest przydatny wszędzie tam, gdzie konieczne jest nie tyle stworzenie całej sieci, ale jedynie przesłanie, od czasu do czasu, niewielkich ilości informacji na niedużą odległość. Wersje BLE (4 i wyżej) pozwalają tworzyć energooszczędne urządzenia pracujące na zasilaniu bateryjnym przez wiele lat i np. przesyłające od czasu do czasu zgromadzone dane. Jeśli natomiast projektowane urządzenie będzie obsługiwało zarówno Wi-Fi, jak i Bluetooth, warto sięgnąć po zintegrowane układy, które pozwalają na użycie obu tych standardów, bez potrzeby stosowania dodatkowych chipów.

RF – ciągle się rozwija, bo są niedrogie MCU z RF

Komunikacja bezprzewodowa to także rozwiązania, gdzie nie są potrzebne standardy, duży zasięg lub przepustowość. Aplikacje, gdzie dochodzi do podłączenia jednego urządzenia do sterownika, takie w których nie ma wymagań co do interoperacyjności na poziomie protokołu i podobnych, a więc ogólnie klasa zagadnień o mniejszej złożoności, są z powodzeniem obsługiwane za pomocą modułów radiowych, wbudowanych do wnętrza MCU, dostępnych w formie specjalizowanego chipa. Są to też moduły hybrydowych transceiverów radiowych przeznaczone do wlutowania w PCB, które na wejściu i wyjściu dostarczają/przyjmują zwykły sygnał cyfrowy, realizując modulację/demodulację oraz obsługę toru w.cz. Takie produkty zawsze będą, bo nikt rozsądny nie będzie robił bezprzewodowego dzwonka do bramy na czymś bardziej skomplikowanym. Taki moduł pozwala też zrobić rozwiązanie o charakterze własnościowym (np. w alarmie) z użyciem specyficznego kodowania lub szyfrowania, bo nie zawsze korzystanie z czegoś znanego jest rozsądne. Jak wiadomo, w przypadku sieci bezprzewodowych zagadnienia bezpieczeństwa stają się coraz bardziej istotne, a w przypadku aplikacji IoT nawet są postrzeganie jako kluczowe czynniki dla rozwoju. Stąd tor radiowy z własną obsługą transmisji bywa interesującym pomysłem w pewnej klasie aplikacji. Najlepszym przykładem mogą tu być właśnie bezprzewodowe systemy alarmowe.

Sławomir Szweja Micros

Z punktu widzenia działalności dystrybucyjnej moduły bezprzewodowe stanowią coraz bardziej istotne uzupełnienie naszej oferty asortymentowej. Zajmujemy się głównie kompletacją elementów elektronicznych do produkcji, a moduły bezprzewodowe stanowią zaledwie nieduży wycinek naszej oferty. Jednak w ostatnich latach obserwujemy coraz większe zainteresowanie klientów uwagi na to, że komunikacja bezprzewodowa obecna jest już niemal we wszystkich produktach elektronicznych, nie tylko przenośnych. Użycie gotowego modułu to rozwiązanie o wiele korzystniejsze niż samodzielne jego zaprojektowanie, zważywszy na to, że rynek modułów komunikacyjnych obejmuje coraz większą liczbę producentów, a więc i różnorodnych rozwiązań.

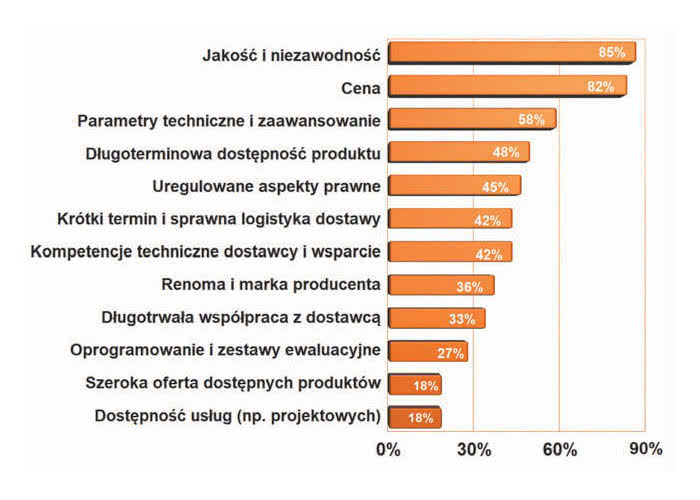

W przypadku produktów do komunikacji kluczowa jest jakość, a uściślając jeszcze bardziej – stosunek jakości do ceny. Moduł komunikacyjny jest częstokroć jednym z najistotniejszych elementów urządzenia, dlatego musi być niezawodny. Rolą dystrybutora jest odpowiednia selekcja producentów, weryfikacja ich możliwości, posiadanych certyfikatów itd. Kolejnym ważnym aspektem – ważnym zresztą dla wszystkich oferowanych produktów – jest krótki termin dostawy. Istotne jest także, aby produkty były długoterminowo dostępne, ponieważ wycofanie modułu z produkcji może się wiązać z koniecznością przeprojektowania urządzania, co bywa czasochłonne i kłopotliwe.

Wśród obecnie popularnych produktów dominują moduły wykorzystujące dwa rodzaje pasm radiowych: sieć komórkową oraz nielicencjonowane pasma ISM (433 MHz i 868 MHz). W przypadku produktów GSM, mimo wszechobecności sieci 4G, wciąż dużym zainteresowaniem cieszą się moduły współpracujące z klasyczną siecią GSM (2G), ponieważ są tanie i zapewniają podstawową łączność w sieci komórkowej. Kolejną ważną gałęzią są produkty do pozycjonowania satelitarnego w oparciu o GPS – dostępne zarówno jako moduły do montażu SMT, jak i w obudowach z kablem i wtyczką. Popularne są także moduły łączące w sobie obsługę sieci GSM z odbiornikiem GPS. |

ZigBee

Standard ZigBee nigdy nie odniósł takiego sukcesu, jak Wi-ficzy Bluetooth, mimo że z założenia miał być bardziej niezawodny i energooszczędny. Może obsługiwać różne topologie sieciowe, w tym kratę (mesh). Urządzenia połączone w ten sposób retransmitują otrzymane dane, dzięki czemu nie ma potrzeby stosowania pojedynczych, centralnych węzłów, które pośredniczyłyby w komunikacji i od których działania zależałaby sprawność całej sieci. Co więcej, komunikacja ZigBee jest szyfrowana z użyciem 128-bitowego klucza i pomyślana z założeniem, że stosujące ją urządzenia będą wzbudzały się niemal tylko na czas transmisji. W efekcie stworzono standard, który pozwala na tworzenie bardzo energooszczędnej instalacji, stosowanej np. w rozległych sieciach czujnikowych. Z czasem powstały nowsze wersje standardu, ale w ich upowszechnieniu stała się problemem licencja, na której oferowana jest specyfikacja ZigBee. Pomimo że dla celów niekomercyjnych specyfikacja jest dostępna bezpłatnie, w przypadku zastosowań komercyjnych konieczna jest przynależność do organizacji ZigBee Alliance, która wiąże się z opłatami. To natomiast sprzeczne jest z założeniami licencji GPL, w związku z czym włączanie obsługi ZigBee do bibliotek oferowanych bezpłatnie w ramach licencji GPL stało się niemożliwe. Wydaje się, że powyższe ograniczenie sprawiło, że ZigBee nie przyjęło się w urządzeniach konsumenckich, a przyszłość w automatyce budynkowej jest mocno niepewna, gdyż najnowsza wersja standardu Bluetooth zapewnia podobną funkcjonalność, a jednocześnie jest znacznie bardziej rozpowszechniona.

Usługi

Im bardziej aplikacje komunikacji bezprzewodowej są powszechnie wykorzystywane, rozproszone po obiektach, w przestrzeni jako elementy systemów pomiarowych, sieci sensorycznych, tym bardziej rośnie znaczenie dostępności usług związanych z obsługą zdalną takich aplikacji. Aby możliwe było zainstalowanie czujnika w niedostępnym miejscu, konieczne jest zapewnienie bezobsługowości, czyli możliwości aktualizacji oprogramowania drogą radiową, monitorowania stanu, diagnozowania działania i podobnych. Dla wielu takich zastosowań jedną z najważniejszych funkcjonalności jest też możliwość automatycznego wysyłania danych do chmury, po to aby dane były gromadzone w sposób automatyczny i dalej przetwarzane.

Z czasem znaczenie tej sfery działania aplikacji staje się coraz bardziej istotne, a usługi towarzyszące takiej komunikacji, związane z obróbką danych silniej wpływają na biznes. Nietrudno dostrzec, że w obszarze IoT mamy do dyspozycji coraz bardziej uniwersalne, zaawansowane platformy sprzętowe. Łatwiej jest kupić rozwiązania prawie gotowe, takie które wymagają jedynie konfiguracji, niewielkiej integracji (obudowa, zasilanie, podłączenie czujnika) i tym samym wysiłek projektanta kieruje się w stronę aplikacyjną, integracyjną oraz właśnie związaną z analityką danych. Jest to słuszny kierunek, bo przecież nie ma sensu, aby każdy inżynier zajmujących się IoT i komunikacją bezprzewodową rozwiązywał podstawowe problemy z tworzeniem hardware, firmware, bo część ta jest w sumie zawsze podobna, a poza tym coraz bardziej zaawansowana technologia półprzewodnikowa pozwala zamknąć ją do jednego chipa.

Bogata funkcjonalność oprogramowania, usług związanych z akwizycją danych, komunikacją sprawia, że czołowi producenci rozwiązań komunikacyjnych mogą się w ten sposób wybić ponad przeciętną. Inni, jak duże firmy znane ze świata IT, także poszerzają możliwości swoich rozwiązań o obsługę takich platform. Czasem oznacza to dla nich otwarcie biznesu na nową działalność, ale IoT niczym magnes przyciąga wielu graczy.

Patrząc z perspektywy, można powiedzieć, że zmiany idą w takim kierunku, aby najważniejszym problemem do rozwiązania był pomysł na korzyść wynikającą z technologii, a nie budowa układu elektronicznego lub pisanie kodu. To zadanie ma się sprowadzać do wyboru produktu spośród wielu dostępnych, niekoniecznie tworzenia własnego, a także kupna usługi (konta) w powiązanej z taką platformą chmurze obliczeniowej zamiast tworzenia i konfigurowania własnej.

Co z tym e-simem?

E-sim, czyli karta abonencka do telefonii komórkowej w postaci wirtualnej, otrzymywana od operatora drogą radiową i zapisywana w pamięci urządzenia, powoli staje się rzeczywistością. Kluczowe jest tutaj słowo powoli, gdyż jest ona dostępna w Polsce tylko u jednego operatora i dopiero od roku.

E-sim wydaje się niezbędny do rozwoju aplikacji IoT z komunikacją za pośrednictwem sieci komórkowych, np. z użyciem oszczędnych energetycznie LTE niskich kategorii, niemniej, dopóki na rynku nie pojawią się telefony przystosowane do obsługi e-sim, rozwój będzie się ślimaczył.

Rola tanich modułów GSM starszej generacji

Rynek komunikacji bezprzewodowej łączy w całość wielu producentów oraz także bardzo szeroki asortyment produktów. W zakresie komunikacji technologie zmieniają się szybko i to, co dzisiaj wydaje się znakomite pod względem parametrów, wydajności i możliwości, za rok dwa zostanie zastąpione czymś nowszym. W dużej części rozwój oznacza też zachowanie kompatybilności wstecznej, przez co starsze rozwiązania dalej można stosować. W przypadku sieci komórkowych lada moment będziemy korzystać z technologii 5G, aktualnie mamy produkty 4G (LTE), ale cały czas dostępne są wersje 3G a nawet 2G (GPRS).

Takie rozwiązania mają niewyszukane możliwości, ale dla części użytkowników nadal są wystarczające i relatywnie tanie. Poza tym liczy się ich dostępność, w miarę standardowa konstrukcja, bo są one nierzadko jak spod tego samego stempla, dzięki czemu można łatwo zmienić dostawcę.

Niskie ceny konserwują rynek, bo tym bardziej zaawansowanym trudniej jest się przebić. Teza ta jest najbardziej prawdopodobna w przypadku uniwersalnych technologii komunikacji, czyli dla sieci telefonii komórkowej. Im rozwiązania są bardziej specjalistyczne, tym zjawisko to jest słabiej zarysowane, bo wartość dodana nowych rozwiązań, np. energooszczędność, jest większa i tym samym decydująca o potencjale aplikacyjnym.

Źródła azjatyckie typu direct

Rynek dystrybucji i łańcuch dostaw, jaki na nim funkcjonuje, szybko się zmienia i z pewnością można nazwać skomplikowanym. Komponenty można kupować z różnych źródeł: od dystrybutora autoryzowanego, firmy dystrybucyjnej bez autoryzacji, brokera, a także od producenta, na rynku lokalnym i za granicą przez Internet. Z pewnością nie wyczerpuje to dostępnych opcji, ale w miarę upływu lat zakupy stają się coraz prostsze, a możliwości zaopatrzenia w ten sam produkt jest coraz więcej. Powiązania między firmami robią się też coraz mniej formalne. Dawniej dystrybutor autoryzowany odpowiadał za przydzielony mu obszar rynku i sprzedaż była ukierunkowana formalnie w jego stronę. Niemniej wraz z pojawieniem się globalnych firm katalogowych pojawiły się w tej zasadzie wyłomy, bo firmy działające w skali światowej wywalczyły sobie możliwość sprzedaży wszędzie i mają atrakcyjne ceny wynikające z dużej skali prowadzonego biznesu. Do tego doszły wielkie platformy internetowe w Azji wysyłające towar na cały świat oraz sklepy producentów, umożliwiające kupowanie klientom końcowym bezpośrednio z magazynów wytwórcy.

Efektów tych procesów jest wiele, ale najbardziej widoczne to zaostrzenie konkurencji wynikające z rosnącej liczby miejsc, gdzie można dany towar kupić, większego znaczenia kryterium niskiej ceny oraz polaryzacji rynku na firmy o profilu handlowym oraz dostawców z wartością dodaną w postaci wsparcia technicznego, usług, z oprogramowaniem i ogólnie postrzeganą wiedzą wykraczającą daleko poza to, co jest napisane w specyfikacji produktu.

Podobny proces, ale niejako z drugiej strony, widać u producentów mikrokontrolerów, którzy do wybranych jednostek wbudowują transceivery komunikacyjne. Dawniej był to zwykle prosty moduł radiowy na pasma ISM z niewyszukaną modulacją i parametrami, obecnie nie tylko część komunikacyjna może być na wysokim poziomie (np. Bluetooth, LoRA), ale na dodatek są też rozwiązania wielosystemowe, gdzie obsługę stosu protokołu można wgrać.

SoM z procesorem aplikacyjnym i pamięcią, i MCU

Moduły w coraz większym stopniu stają się małymi komputerkami z procesorem o relatywnie sporej mocy obliczeniowej, niezłych zasobach pamięci Flash i SRAM, z interfejsem komunikacyjnym, a nawet z dostępnymi liniami GPIO, przetwornikami ADC i DAC. W takim urządzeniu można uruchomić aplikację napisaną w języku wysokiego poziomu (jak przykładowo Phyton), aby zrealizować całość prostej platformy czujnikowej, wykonawczej lub pomiarowej. Jest to bardzo wygodne zwłaszcza w tzw. projektach, a więc tam, gdzie tworzy się jednostkowe rozwiązania i urządzenia pod specyfikację klienta i o produkcji w wielkiej skali nie ma mowy.

Istota certyfikatów

Integralną częścią większości urządzeń komunikacyjnych jest oprogramowanie systemowe nadzorujące proces komunikacji, a więc odpowiadające za kodowanie danych, obsługę modulacji, podział na pakiety, sposób wysyłki i odbioru danych oraz ich potwierdzanie. Za takie zadania odpowiada protokół, który ma kilka warstw logicznych, z których każda odpowiada za określoną klasę zadań. Te dolne warstwy są bezpośrednio związane ze sprzętem, obsługują transceiver, tworzą sygnały kwadraturowe IQ dla modulatora, Kolejne, wyższe, realizują kodowanie danych, a więc przygotowują strumienie zer i jedynek wysyłane do modulatora, Jeszcze wyższe definiują pakiety, czyli paczki danych i zarządzają ich kolejkowaniem i wysyłką. Najwyższe warstwy protokołu realizują współpracę z aplikacją. Ponieważ protokół ma warstwy logiczne jedną nad drugą, często cały komplet nazywa się po prostu stosem.

Stos, będąc oprogramowaniem, podlega licencjonowaniu, czyli producent modułu komunikacyjnego powinien wykupić u właściciela standardu, np. stowarzyszenia rozwijającego dane rozwiązanie, licencję (nabyć prawo do korzystania).

Niestety te proste i zrozumiałe zasady nie zawsze są respektowane i na rynku funkcjonują rozwiązania, które mają nieuregulowaną sytuację. Korzystanie z nich przypomina używanie oprogramowania pirackiego i wraz z rosnącą świadomością rynku firmy coraz więcej wagi przykładają do tego, aby kupowane produkty były pod tym względem legalne. Jest to z pewnością rezultat większej świadomości kupujących oraz tego, że urządzenia i produkty są wysyłane na inne rynki.

Moduły combo

Coraz więcej modułów do komunikacji bezprzewodowej to wersje wielostandardowe lub wielofunkcyjne. Najczęściej Wi-fiłączy się w jednym komponencie z Bluetooth, a moduły komunikacyjne z nawigacją, np. LTE+GNSS. Takie połączenie jest wygodne, tańsze, zajmujące mniej miejsca i tym samym lepiej dopasowane do wymagań aplikacyjnych. Przykładem może być lokalizator wysyłający pozycję obiektu za pomocą sieci komórkowej lub automat podłączony na stałe do sieci przez Wi-Fi, ale także umożliwiający podłączenie się przez Bluetooth użytkownikom/pracownikowi serwisu. Sytuacji, gdzie dodatkowy interfejs jest potrzebny lub przynajmniej mile widziany, jest coraz więcej i stąd produkty takie zyskują na popularności.

Poza rozbudowaniem warstwy sprzętowej, komponenty combo wspierają projektanta w zakresie oprogramowania, czyli że wymagają mniej zabiegów programistycznych nad przekodowaniem, przesłaniem i obróbką danych. Domyślne zadania, jak wspomniane wysyłanie pozycji przez modem komórkowy, są już wstępnie przygotowane przez producenta. Moduły combo są też mniejsze od każdego alternatywnego rozwiązania, a to w obszarze elektroniki mobilnej oraz aplikacji IoT jest bardzo istotne. To samo dotyczy mniejszego poboru mocy, liczby wymaganych elementów zewnętrznych itd.

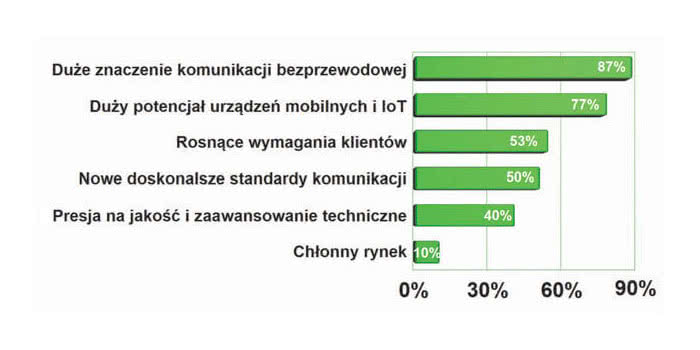

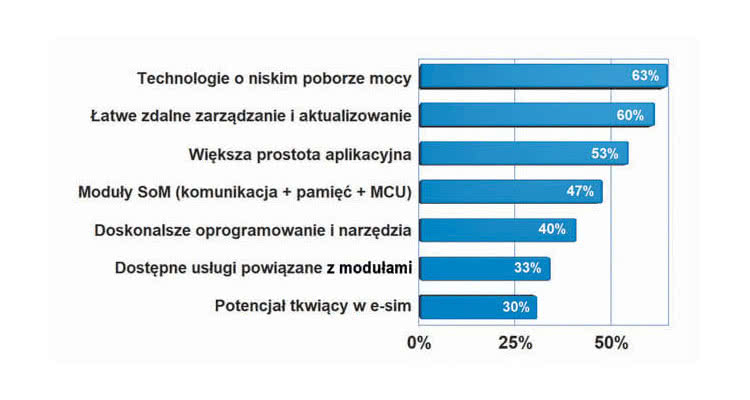

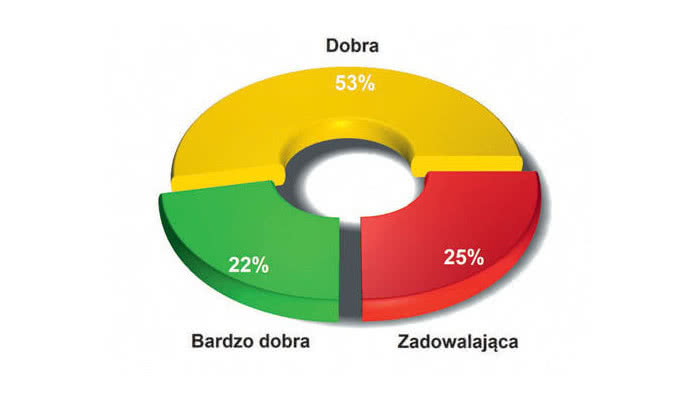

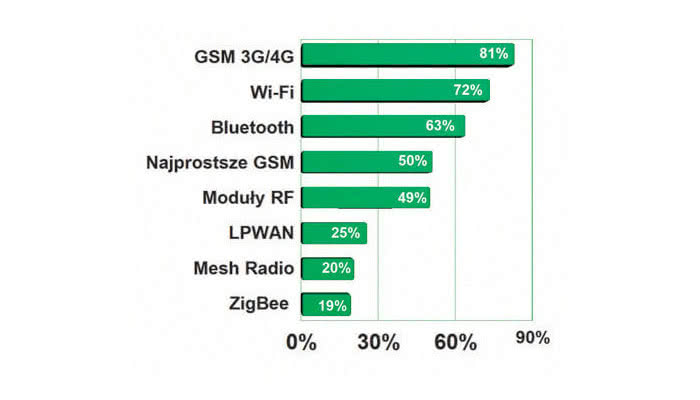

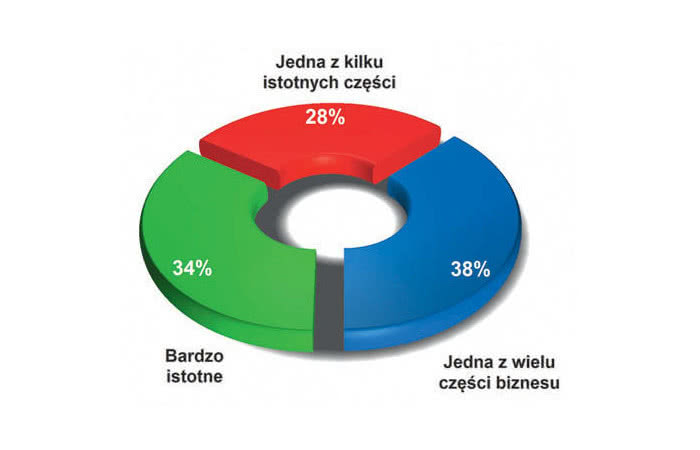

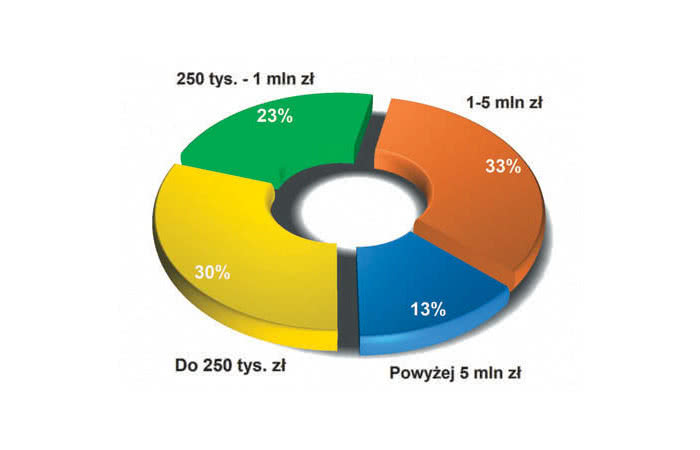

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród krajowych dostawców komponentów do komunikacji bezprzewodowej.