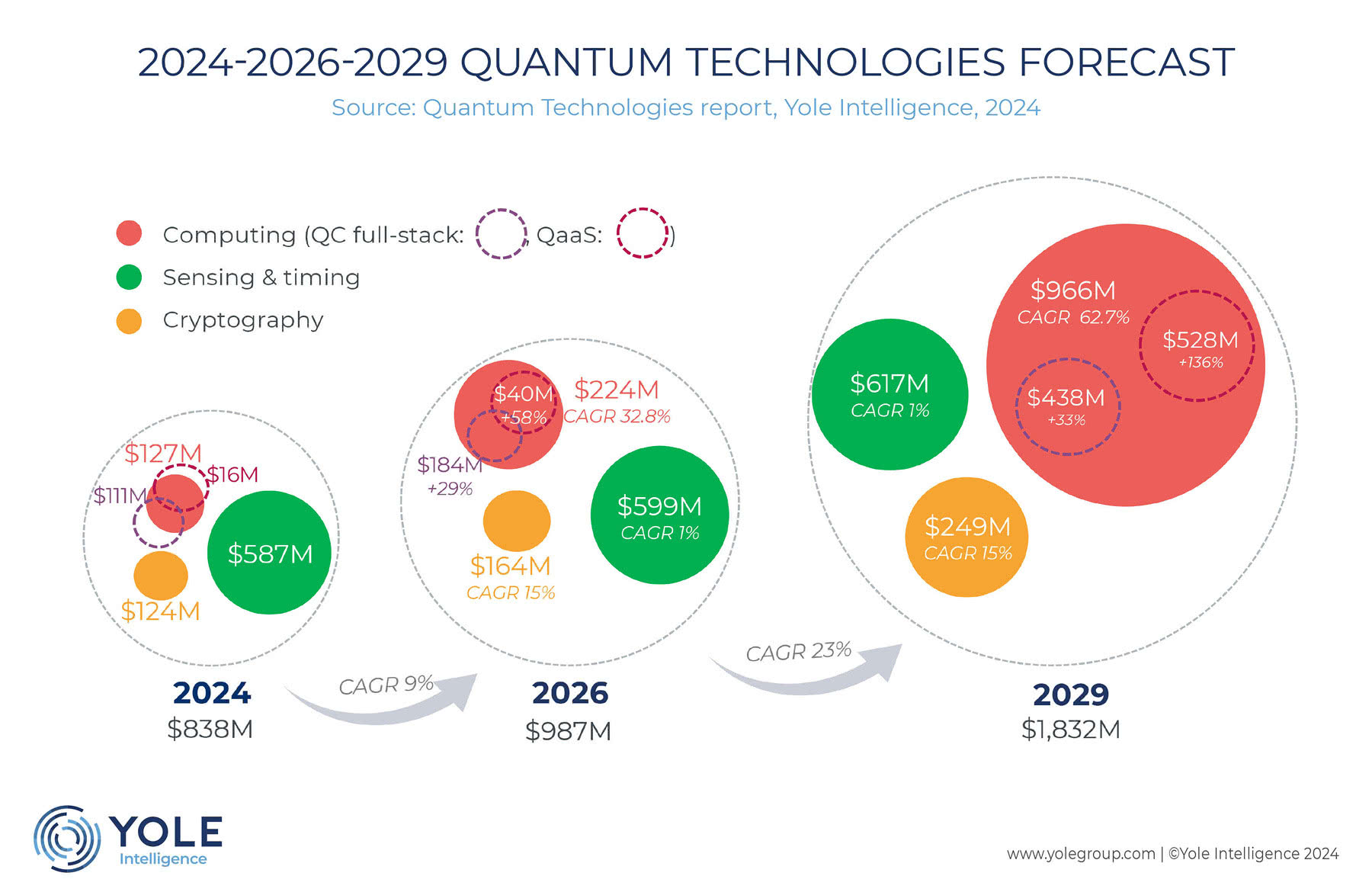

Yole Group spodziewa się, że rynek kwantowy wzrośnie z 838 mln dolarów w 2024 r. do 1,832 mld w roku 2029 r., przy CAGR wynoszącym 17%. Obliczenia kwantowe mają zdecydowanie dominować po 2030 r., osiągając 3,324 mld dolarów do 2034 r., napędzane głównie przez QaaS (Quantum as a Service).

Każdego roku pojawiają się nowi gracze, którzy mają nadzieję na zrealizowanie komercyjnych przypadków użycia w najbliższej przyszłości.

- Prognozy przewidują znaczny wzrost w sprzęcie do obliczeń kwantowych i QaaS, osiągając odpowiednio 438 mln i 528 mln dolarów do 2029 r. Przewiduje się, że komunikacja kwantowa, napędzana przez QKD (Quantum Key Distribution) i QRNG (Quantum Random Number Generator), rozszerzy swój rynek do 249 mln dolarów do tego samego roku. Pomimo swojego niszowego statusu, detekcja kwantowa oferuje precyzyjne możliwości pomiarowe w zakresie różnych parametrów, a przewidywana wartość rynkowa do 2029 r. wyniesie 617 mln dolarów - mówi dr Eric Mounier, główny analityk ds. fotoniki i detekcji w Yole Group.

Ekosystem kwantowy stale się rozwija, wspierany przez wspólne projekty badawcze, gromadzenie patentów, tworzenie start-upów oraz wejście do walki dostawców półprzewodników i producentów sprzętu. Kluczowe znaczenie mają jednak partnerstwa, a tylko nieliczne z nich mogą jednocześnie realizować różne podejścia do badań i rozwoju w zakresie kubitów.

Inwestycje w technologie kwantowe, zarówno publiczne, jak i prywatne, mają już znaczący poziom, osiągając do tej pory 30 mld dolarów w sektorze publicznym i szacunkowo 4 mld dolarów w sektorze prywatnym. W inwestycjach naukowych przodują Europa i Stany Zjednoczone, przy czym Unia Europejska jest największym inwestorem publicznym w badania nad technologiami kwantowymi. Stany Zjednoczone korzystają ze znacznych inwestycji gigantów technologicznych, takich jak IBM, Google, Microsoft i Intel, a także z solidnego systemu finansowania start-upów. Większość tych funduszy - około 75% - jest skierowana na sprzęt do obliczeń kwantowych, z uwagi na znaczne wymagania kapitałowe związane z jego rozwojem. Pozostała część obsługuje przede wszystkim oprogramowanie systemowe i aplikacyjne. Ponadto firmy przechodzą od finansowania prywatnego do takich ścieżek, jak IPO (Initial Public Offering), fuzje i przejęcia oraz przedsięwzięcia typu spin-off. Debiuty giełdowe stoją jednak przed wyzwaniami ze względu na brak krótkoterminowych oczekiwań dotyczących przychodów w sektorze technologii kwantowych.

Patrząc w przyszłość, sukces komputerów kwantowych zależy od rozwiązania problemów związanych ze SWaP-C (Size, Weight, Power, and Cost). Możliwości inwestycyjne są już dojrzałe, zwłaszcza biorąc pod uwagę, że technologie opracowane na potrzeby obliczeń kwantowych, takie jak fotonika, kriogenika, RF (Radio Frequency), AP (Advanced Packaging) i elektronika sterująca, są również obiecujące dla niekwantowych zastosowań obliczeniowych.

Źródło: Yole Group