Wojna handlowa pomiędzy Chinami a USA rozpoczęła się wraz z wyborem Donalda Trumpa na prezydenta. Już na początku jego kampanii prezydenckiej szeroko poruszana i komentowana była kwestia relacji handlowych z Państwem Środka. Wśród głównych zarzutów wobec chińskich władz można było znaleźć kradzieże własności intelektualnej, zaniżenie realnej wartości waluty oraz subsydia państwowe. Prezydent Trump podjął zobowiązanie wobec wyborców, że przeformułuje zasady dotychczasowej współpracy z Chinami tak, aby relacje te stały się korzystne przede wszystkim dla USA.

W roku 2018 rząd Stanów Zjednoczonych wprowadził cła w wysokości od 3 do nawet 25% na ponad 2000 towarów z Chin, takich jak między innymi broń, akumulatory, telewizory, pralki i urządzenia medyczne. Rząd chiński nie pozostał dłużny, wprowadzając podobne obostrzenia na towary importowane z Ameryki. Pomimo, że oba mocarstwa zaczynają stopniowo znosić lub ograniczać te cła, globalny rynek elektroniczny w dalszym ciągu walczy z ich konsekwencjami.

Własność intelektualna zagrożona?

Jednym z głównych punktów zapalnych wojny handlowej było według rządu Stanów Zjednoczonych naruszanie prawa własności intelektualnej, podrabiania chipów i instalacji rozwiązań do szpiegostwa przemysłowego.

Konflikt narósł do tak dużego stopnia, że USA oficjalnie uznały chińskie firmy Huawei i ZTE za podmioty stanowiące zagrożenie dla bezpieczeństwa narodowego. Jedną z największych restrykcji było wprowadzenie przez Stany Zjednoczone specjalnej licencji dla producentów półprzewodników używających sprzętu wyprodukowanego w USA, wymaganej, aby móc sprzedawać swoje produkty firmom z "czarnej listy", w szczególności firmie Huawei. Jak wskazują jednak analitycy z VLSI Research, rynek półprzewodników nie odczuł tej decyzji, a każdy ubiegający się podmiot otrzymał taką licencję.

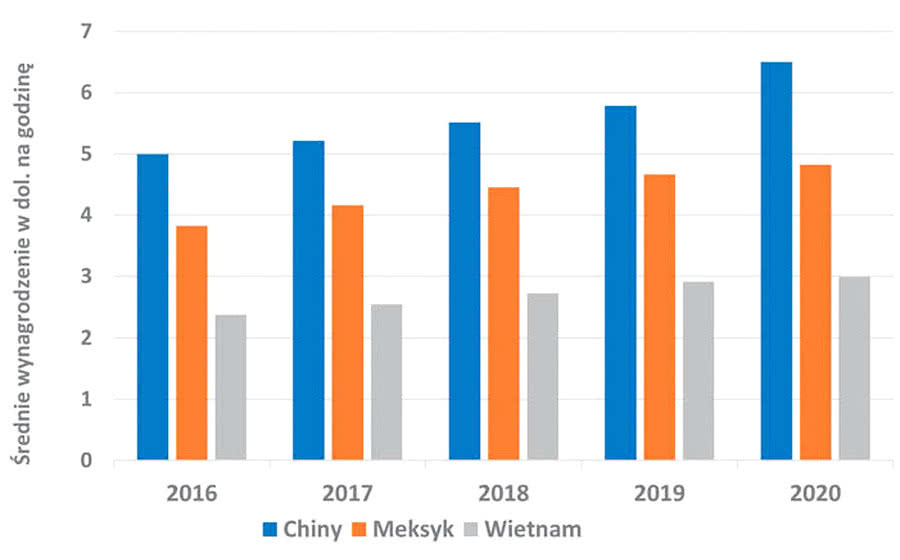

Ucieczka producentów z Chin

Zdecydowana większość producentów elektroniki odczuła wyraźnie problemy związane z ciągłością łańcucha dostaw przez pandemię COVID-19, a wzrost kosztów komponentów oraz ogólna niepewność odbiły się bardzo niekorzystnie na rynku. Dodatkowo, przez eskalację napięcia na linii USA-Chiny, wiele firm zmuszonych zostało do całkowitej zmiany miejsca produkcji. Dowodem może być Foxconn, jeden z największych producentów komponentów elektronicznych na świecie, który ogłosił, że przeniesie wszystkie swoje działania produkcyjne z Chin do Indii. Firma zatrudnia w Chinach ponad milion pracowników, więc koszty logistyczne tego przedsięwzięcia mogą okazać się olbrzymie. Podobne oświadczenia wydali również producenci EMS, tacy jak Quanta i Pegatron.

Problemy mogą też pojawić się na rynku płaskich wyświetlaczy o dużej przekątnej. W ubiegłych latach Chiny stały się ich największym producentem, głównie dzięki agresywnym inwestycjom rządu w firmy takie, jak BOE Technology. Ze względu na bardzo wysoki koszt budowy fabryki, oscylujący od 1 do 4 mld dolarów, każde kolejne ograniczenia nałożone na ich import z Chin mogą poskutkować opóźnieniami lub całkowitym brakiem dostaw - firmy nie chcą lub nie są w stanie zainwestować takich pieniędzy na budowę nowych zakładów poza Chinami.

Wraz z narastającym konfliktem i nakładaniem coraz większej liczby ograniczeń sytuacja na rynku elektroniki może stawać się coraz bardziej skomplikowana. Płaskie wyświetlacze mogą okazać się tylko wierzchołkiem góry lodowej problemów z dostawami. Obie strony konfliktu starają się co prawda wypracować wspólny kompromis, ale będzie to proces, który może zająć jeszcze przynajmniej kilka lat. (PM)