Dostawcy obudów

Rys. 8. Najpopularniejsi krajowi dostawcy obudów dla elektroniki

Sprzedażą obudów dla elektroniki zajmuje się w Polsce kilkadziesiąt firm. Są wśród nich producenci i firmy dystrybucyjne, jednak o ile producentów biznes ten jest główną działalnością, o tyle przez dystrybutorów najczęściej łączony jest z czymś innym. Udział sprzedaży obudów w łącznych obrotach pokazano na rysunku 5.

Dla co trzeciej firmy obudowy przynoszą nie więcej niż 10% przychodów, co znaczy, że jest to dla nich niewielki dodatek, uzupełnienie kompleksowości lub też oferta związana z obudowami jest w ich przypadku mocno ograniczona. Na drugim biegunie leży 38% firm, dla których obudowy to rdzeń biznesu.

Na pierwszy rzut oka to całkiem sporo, ale jak uwzględni się, że w niniejszym zestawieniu około 20% firm to producenci obudów, niezłe 38% zamienia się szybko w słabe 18%. Mówiąc inaczej, obudowy nie są dla dystrybutorów rdzeniem biznesu, stanowią uzupełnienie ofert i dodatek do najczęściej wielu innych wyrobów, a jeśli tak nie jest, to zwykle firma jest ich producentem.

Zapewne tylko wówczas jest w stanie skutecznie konkurować na rynku, dobrze odpowiadać na zapotrzebowanie klientów i osiągać marże zapewniające rentowność. Z rentownością i marżami zawsze związane są obroty, których strukturę dla dostawców z niniejszego zestawienia pokazujemy na rysunku 6. Co piątej firmie sprzedaż omawianych produktów przynosi do 100 tysięcy złotych rocznie.

Bezsprzecznie jest to niewiele, wielokrotnie za mało, aby ten segment biznesu móc nazywać i traktować jako kluczowy filar firmy. Zgodnie z wcześniejszymi rozważaniami dla nich obudowy to coś, co mają w ofercie, niekoniecznie już w magazynie i na pewno nie na pierwszych miejscach w ofertach. Produkty te raczej są zamawiane w razie potrzeby.

Najwięcej firm, bo 33%, czyli co trzecia z zestawienia, ma obroty na poziomie kilkuset tysięcy, często zbliżające się do 1 mln złotych. Takie wyniki uzyskują dystrybutorzy powiązani z renomowanym partnerem zagranicznym, Kolejny przedział o podobnej wielkości to domena dużych firm dystrybucyjnych i mniejszych producentów bazujących na niszach rynkowych.

Co piąta firma w raporcie ma obroty powyżej 5 mln złotych, są to głównie producenci krajowi i zagraniczni oraz większe firmy dystrybucyjne. Gdyby na bazie podanych w ankietach danych i rozkładu procentowego chcieć interpolować wielkość całego rynku krajowego obudów dla elektroniki, otrzymalibyśmy kwotę 200 mln zł.

Trudno wyrokować, na ile liczba ta odpowiada rzeczywistości, bo nie ma niestety do niej innych punktów odniesienia. Mimo że w ankiecie pytamy specjalistów o takie szacunki, nikt nie pokusił się na ocenę. Sporo firm nie podało nam też swoich obrotów, przez co do danych z rysunku 6 oraz szacunkowej wielkości rynku krajowego należy podchodzić z ograniczoną ufnością i traktować to jako wstęp do dalszych analiz.

|

Jacek Jastrzębski

Jacek JastrzębskiCzołowe marki i liderzy

Rys. 9. Zgodnie z wynikami ankiety odbiorcami obudów w Polsce są producenci następujących grup wyrobów

Obudowy dla elektroniki produkuje wiele firm i w omawianym obszarze sytuacja przypomina trochę to, co na rynku dzieje się w złączach lub przekaźnikach. Producenci zwykle specjalizują się we właściwym dla siebie typie (metalowe lub plastikowe), obszarze rynku, a nawet konkretnych aplikacjach, wytwarzając produkty niszowe, na przykład produkty odlewane.

Produkcja obudów to stanowczo zbyt szeroka branża, aby możliwe było jej zdominowanie przez kilka wiodących w skali świata firm. Równocześnie produkcja obudów to obszar kapitałochłonny od strony przygotowania produkcji, maszyn, oprzyrządowania, form wtryskowych i tym samym producenci nie są w stanie szybko poszerzać asortymentu.

W zamian wypracowują swój styl, który staje się rozpoznawalny, specjalizują się na grupy urządzeń lub branże. Ogranicza to siłę konkurowania z innymi firmami i zapewnia dużą różnorodność. Przegląd najpopularniejszych marek w zakresie obudów pokazany został na rysunku 7.

Za lidera rynku obudów dla elektroniki uznana została niemiecka firma Bopla, co dobrze oddaje profil rynkowy tego producenta. Kolejne pozycje dla Rittala i Fiboksa też można uznać za w pełni zasłużone, niemniej produkty tych producentów kierowane są w stronę większych urządzeń i instalacji profesjonalnych.

Pozycja poszczególnych marek zagranicznych, ich rozpoznawalność i postrzeganie przez klientów to efekt pracy dystrybutorów reprezentujących poszczególne marki w kraju lub biur przedstawicielskich, gdyż duzi producenci związani z przemysłem, przede wszystkim tacy jak Pentair-Schroff oraz Rittal, a w mniejszym zakresie także Fibox i Phoenix Contact, mają w Polsce swoje lokalne oddziały handlowe.

W przypadku Pentaira i Rittala biura mają silne wsparcie ze strony zakładów produkcyjnych, jakie firmy te wybudowały w Polsce. Nie tylko to skraca czas realizacji zamówień, ale także daje lepszą pozycję w przypadku problemów technicznych lub pracy nad indywidualnymi rozwiązaniami.

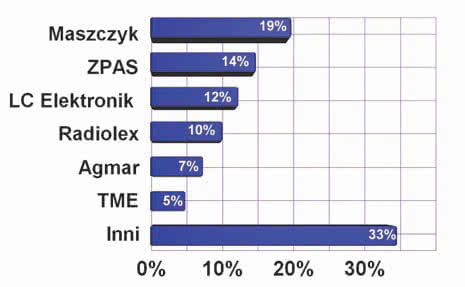

Biorąc pod uwagę, że firmy Bopla i Rose występują zwykle razem w sieci dystrybucji, widać, że połowa liderów na wykresie z rysunku 7 to biura producentów zagranicznych rozdających karty na rynku w zakresie obudów przemysłowych i do sprzętu IT. Na rysunku 8 pokazano zestawienie najpopularniejszych marek krajowych związanych z obudowami.

Wykres zdominowali producenci, a więc Maszczyk, który z pewnością jest liderem krajowej produkcji obudów z tworzyw sztucznych oraz ZPAS, Radiolex i Agmar, po stronie wytwarzania obudów metalowych. Dystrybutorów reprezentuje głównie LC Elektronik - dostawca wyrobów OKW, Apra Norm, Hammond z poprzedniego rysunku oraz TME.

Omówiony rozkład sił dystrybucyjnych i produkcyjnych w zakresie obudów staje się naturalnie uporządkowany, gdy weźmie się pod uwagę najważniejsze branże będące w Polsce głównymi odbiorcami takich produktów od strony wartościowej, a więc wielkości sprzedaży. Taką ocenę pokazano na rysunku 9. Wszystkie czołowe pozycje, dla których udział przekracza 50%, związane są z zastosowaniami przemysłowymi i profesjonalnymi.