Rynek jest spolaryzowany

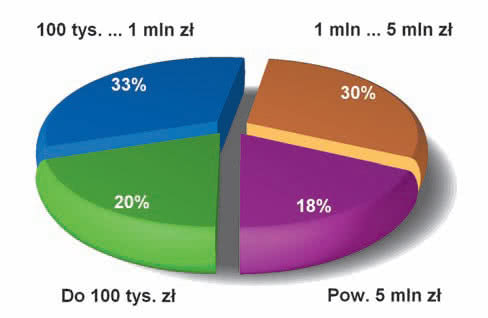

Rys. 6. Struktura obrotów dostawców obudów dla elektroniki w Polsce. Dla 18% firm przekraczają one 5 mln złotych rocznie

Mimo upływu wielu lat rynek obudów nadal można traktować jak tort pokrojony na cztery kawałki. Pierwszy podział na dwie części dotyczy metalu i plastiku, które są podstawowym materiałem do produkcji obudów. Z pewnością nie są to części równe, bowiem plastikowych obudów na rynku jest znacznie więcej, chociażby z powodu tego, że są one powszechną częścią sprzętu powszechnego użytku.

Niemniej ocena wartościowa rynku jest jeszcze trudniejsza. Obudowy metalowe to domena zastosowań przemysłowych, w informatyce, telekomunikacji, a więc dużych i drogich produktów, znacznie cenniejszych od plastikowej masówki. Kolejny podział na dwie części dotyczy podziałów jakościowo-cenowych.

W większości przypadków dostępne na rynku są dwa segmenty, obejmujące tanie obudowy słabej jakości i drogie obudowy zagranicznych producentów. Średni segment obudów dobrej jakości w stosunku do ceny jest mały, jak na istniejącą sporą liczbę dostawców tych produktów.

Ponieważ klienci w największym stopniu oczekują perfekcyjnie wykonanej obudowy, dostępnej od ręki i w dobrej cenie, widać, że te oczekiwania nierzadko trafiają w pustkę. Pod względem chłonności rynku wydaje się, że sporą przewagę liczebną mają firmy stawiające na wysoką jakość i kompetencje techniczne niż na niską cenę.

Taką ocenę można sobie wyrobić przynajmniej w zakresie firm, które nadesłały wypełnione ankiety do tego zestawienia. Jak wynika z tabeli 3 znakomita większość z nich jest powiązana z renomowanymi producentami zagranicznymi lub jest producentami tych wyrobów. Żadne z przedsiębiorstw nie zadeklarowało, że dystrybuuje tanie chińskie marki i z pewnością jest to znaczące.

W naszym opracowaniu uwzględniamy 44 krajowych dostawców, co w porównaniu do innych podobnych sektorów rynku jest liczbą dość dużą. Mimo wielu starań nasze ankiety nie docierają do wszystkich, są też firmy, które nie są zainteresowane taką współpracą. Pozwala to przypuszczać, że rynek obudów ma sporo zakamarków, w których schowane są te mniej renomowane produkty. Trudno też ocenić, ile ich może być.

|

Maciej Kowalski

Maciej KowalskiObroty i koniunktura

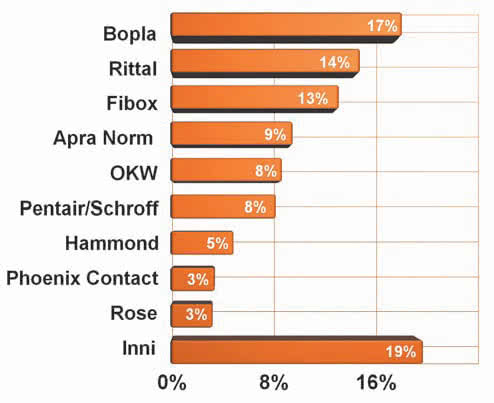

Rys. 7. Popularne marki zagraniczne związane z obudowami w Polsce

Na rysunku 3 pokazane zostało zestawienie wzrostów i spadków obrotów dla krajowego rynku obudów w latach 2008-2010. Zwykle w przypadku produktów o uniwersalnym charakterze i szerokim potencjale aplikacyjnym zmiany w wynikach odzwierciedlają z grubsza to, co dzieje się w gospodarce.

Takie obserwacje można mieć w stosunku do 2008 roku, który był dla obudów słaby - co dziesiąty dostawca zanotował spadek sprzedaży, a dla ogromnej reszty wzrost był jedynie kilku-, kilkunastoprocentowy. Niemniej rok 2009, który w krajowej elektronice był już zdecydowanie lepszy w sprzedaży komponentów widać było silne odbicie, dla obudów okazał się być taki sobie.

U części firm biznes zaczął szybko rosnąć, u innych jeszcze mocniej sprzedaż spadła, co pokazuje, że w pewnej mierze to, co dzieje się na rynku obudów, opóźnia się w porównaniu do reszty branży. Obserwację tę potwierdzają dane z 2010 roku, będące lepsze od wcześniejszych dwóch lat, czyli innymi słowy, dopiero w ubiegłym roku na rynku obudów nastąpiła trwała zmiana trendu na pozytywny.

Opóźnienie biznesu w porównaniu do podzespołów elektronicznych wynika zapewne z tego, że obudowy kupuje się w największych ilościach tuż przed finalizacją projektu i z uwagi na małe i średnie serie wytwarzane przez krajowych producentów, zakupy te nie mają charakteru ciągłego.

Raczej, gdy pojawi się zlecenie lub realizowany jest projekt, najpierw tworzy się projekt, zamawia płytki i elementy, zleca montaż, a dopiero potem pakuje do obudowy, tuż przed finałem prac. Poza tym w omawianym biznesie obudów dla elektroniki sporą część obrotów od strony wartościowej tworzą aplikacje związane z instalacjami przemysłowymi, a one również z kryzysowych miesięcy otrząsają się długo.

Aby mieć stabilne i wysokie obroty ze sprzedaży obudów, na rynku musi być harmoniczny spokój. Wystarczy otworzyć dowolną gazetę na stronach gospodarczych, aby zobaczyć, jak daleko od tego jesteśmy. Na rysunku 3 pokazane zostały oceny specjalistów dotyczące sprzedaży obudów i ogólnej koniunktury panującej na rynku w pierwszej połowie bieżącego roku.

Ponad połowa ankietowanych oceniła ją jako dość dobrą, co trzecia firma nawet jako bardzo dobrą, co z pewnością cieszy, ale 13% ocen słabych pozbawia złudzeń, że dynamika wzrostu jest duża. Zapewne 2011 rok okaże się lepszy od 2010, ale nie da się z pełnym przekonaniem potwierdzić, że odbicie będzie silne. Ostatnie tygodnie przyniosły sporo zawirowań w zakresie cen surowców i kursów walut, dlatego ocena 2011 roku będzie zależała od wyników ostatniego kwartału.