Krajowy rynek obwodów drukowanych to jeden ze starszych sektorów przemysłu elektronicznego, ale zawsze będący w centrum zainteresowania. Jest to niewątpliwie biznes niełatwy z prowadzeniu, niekoniecznie pozwalający dobrze zarobić i zmuszający do nieustannego wysiłku w kierunku rozwoju technologii i oferty handlowej. Jest to też obszar rynku, w którym mamy w kraju znaczący potencjał produkcyjny. Z tego powodu co kilka lat regularnie powracamy w ramach raportu do tytułowej tematyki, analizując zjawiska i przyglądając się zmianom, jakie zachodzą w tym obszarze.

Konkurencja z Dalekiego Wschodu

Rys. 1. Płytki drukowane importowane z Dalekiego Wschodu - ich znaczenie na rynku

Patrząc na redakcyjne analizy dotyczące rynku obwodów drukowanych w latach ubiegłych, widzimy wyraźnie, że biznes ten staje się coraz trudniejszy, a relacje pomiędzy firmami coraz bardziej napięte. To dlatego, że największym i poważnym problemem dla krajowych wytwórców są dzisiaj płytki importowane z Dalekiego Wschodu, które stanowią silną konkurencję cenową i technologiczną. Jeszcze trzy lata temu, a więc w czasie opracowywania poprzedniej edycji raportu na ten temat, produkty te były interesująca nowością, ale praktycznie nie miały znaczenia biznesowego w Polsce.

Dzisiaj ich znaczenie jest nie tylko już znaczące, ale można powiedzieć, że przerodziło się w zagrożenie, a wiele firm nazywa je po prostu inwazją. Płytki drukowane z Chin są najczęściej określane jako tańsze, co wynika zapewne z dużej skali biznesu tamtejszych producentów i mniejszych kosztów ich działalności. Na skutek wysokiego stopnia automatyzacji produkcji obwodów, koszty pracy nie są w tym przypadku decydujące i mocno wpływające na ceny, ale już koszty mediów, gospodarki odpadami oraz konieczność zachowania wysokich parametrów środowiskowych produkcji w Europie mają znaczny wpływ na ceny końcowe.

Niższe koszty płytek importowanych nie byłyby może tak wielkim problemem, gdyby cała reszta związana z płytkami importowanymi była na podobnym poziomie. Takie zresztą były pierwsze relacje krajowych przedsiębiorców, którzy uważali, że duża odległość, koszty transportu oraz kłopoty związane z uzyskaniem wersji prototypowych okażą się naturalnym ogranicznikiem dla rozwoju tego strumienia sprzedaży. W wielu innych branżach elektroniki takie czynniki okazały się skuteczną barierą, więc podobne oczekiwania wydawały się naturalne.

Rys. 2. Czego oczekujemy od dostawców płytek drukowanych

Oprócz cen kolejnym czynnikiem przewagi produktów importowanych jest zaawansowanie technologii. Produkcja płytek drukowanych jest niewątpliwie bardzo kapitałochłonna i wymagająca nieustannych inwestycji w park maszynowy. Płytki muszą wspierać postęp, jaki dzieje się w elektronice, głównie miniaturyzację, pozwalając na ciasne upakowanie podzespołów oraz dając szansę na realizację wielu wymagań związanych z odprowadzaniem ciepła, utrzymaniem niewielkich wymiarów lub spełnieniem wymagań w zakresie kompatybilności elektromagnetycznej.

Nie da się ukryć, że większość nowoczesnych konstrukcji elektronicznych bazuje na wielowarstwowych płytkach drukowanych i gęsto upakowanych ścieżkach (fine-pitch). Produkcja takich płytek wymaga kosztownych inwestycji w sprzęt technologiczny i materiały, które są w stanie zapewnić wymaganą precyzję ścieżek, wysoką powtarzalność i duży uzysk z produkcji. Wielu producentów jest w stanie wyprodukować płytkę o skomplikowanej mozaice połączeń i drobnych otworach, ale znacznie mniej z nich jest w stanie taki wynik w produkcji zapewnić za każdym razem, w dużej skali i z dużym uzyskiem.

|

Edward Ramotowski

Edward Ramotowski

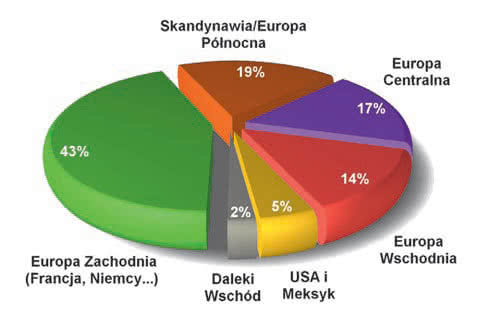

Rys. 3. Najpopularniejsze kierunki eksportu obwodów drukowanych z Polski

Im bardziej skomplikowany projekt, tym rośnie ponadto presja na poprawność elektryczną płytek. Nie zawsze przerwa w połączeniach mozaiki daje się wykryć w prosty i jednoznaczny sposób. Często wymaga to dokładnego testowania, także na poziomie funkcjonalnym. Zabiera to czas, wprowadza niepewność i ryzyko inżynierskie i tym samym wpływa istotnie na koszty. Dzisiaj testowanie połączeń i automatyczna inspekcja optyczna stały się standardem i kluczem do jakości produkcji, a znaczenie jakości technologicznej produkcji w przypadku skomplikowanych płytek, jest dla wielu klientów kluczowe.

Zapewnienie wysokich parametrów procesu produkcji dla wielu producentów krajowych leży poza ich możliwościami finansowymi. Wiele firm to niewielkie przedsiębiorstwa skupiające się tylko na rynku krajowym, a więc operujące w małej skali niepozwalającej na kosztowne inwestycje w drogi park maszynowy. W efekcie w miarę upływu lat ich pozycja pogarsza się, gdyż nie mogą one konkurować i zarabiać na tych najlepszych zleceniach, ograniczając się do drugorzędnej roli bez możliwości ucieczki do przodu.

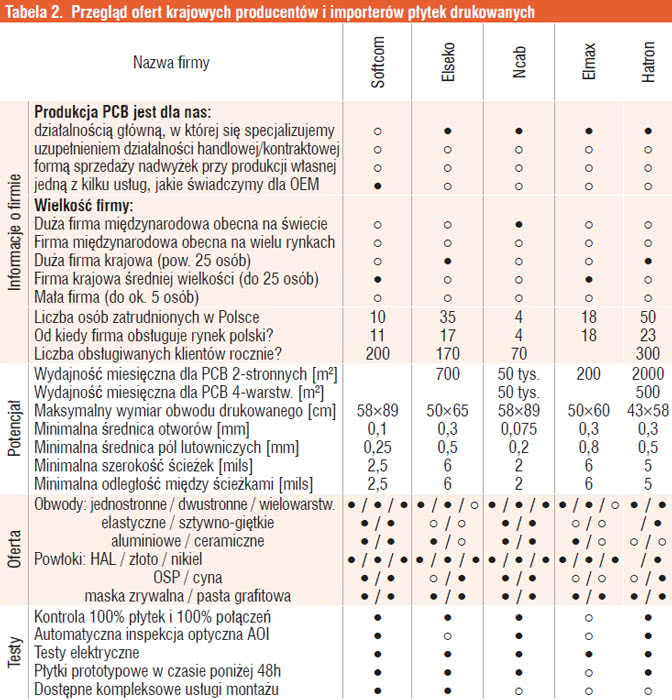

Tabela 1. Przegląd ofert krajowych producentów i importerów płytek drukowanych |

Zdaniem specjalistów obecnie aż 90% płytek drukowanych zawierających 6 i więcej warstw jest sprowadzanych z Chin. Nasi importerzy podkreślają, że jeszcze 5 lat temu współpraca z firmami dalekowschodnimi dotyczyła tylko najtrudniejszych projektów i że początkowo trudno było namówić klientów do zlecania produkcji na Dalekim Wschodzie. Obecnie doszliśmy do tego, że tamtejsze firmy dostarczają kilkakrotnie więcej płytek, a klienci bez problemu wolą zaczekać kilka dni dłużej, mając pewność powtarzalnej jakości tych produktów.

Rys. 4. Udział eksportu w obrotach dla krajowych producentów PCB

Opisane zależności wskazują niestety, że najbliższe kilka lat może przynieść na rynku krajowym zmiany. Część małych zakładów, których możliwości dzisiaj kończą się na płytkach dwustronnych, może wypaść z rynku lub czeka ich konsolidacja. Bardzo prawdopodobnym i obserwowanym scenariuszem obrony przez tymi zjawiskami jest też rozszerzenie biznesu w stronę montażu kontraktowego, dające szansę na stworzenie przeciwwagi do słabnących płytek drukowanych i możliwość wyjścia na rynek z kompleksową usługą. Taką drogę wybrały m.in. Wojart i Printor, a wcześniej Techno-Service.

Potwierdzeniem powyższych rozważań mogą być wyniki redakcyjnej ankiety przeprowadzonej wśród specjalistów zajmujących się opisywaną tematyką. Opracowane statystycznie wyniki pokazujemy na rysunku 1 i wynika z nich, że coraz więcej firm elektronicznych interesuje się płytkami z Chin, stanowią one poważną i szybko zyskującą na znaczeniu konkurencję. Tylko 5% ankietowanych było innego zdania, co nie pozostawia wiele wątpliwości, że jest tak faktycznie.

Wpływ kompleksowej usługi i montażu kontraktowego

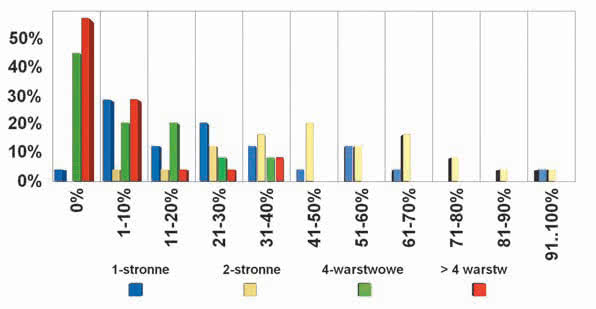

Rys. 5. Histogram obrazujący strukturę produkcji płytek drukowanych w Polsce w podziale na 4 typy PCB i ich udział procentowy w obrotach. Przykładowo: 56% firm nie wytwarza obwodów powyżej 4 warstw, a 44% nie produkuje także płytek 4-warstwowych

Ostatnie 5-8 lat to okres, kiedy w naszym kraju szybko na popularności zyskiwały usługi montażu kontraktowego i szybko rosła liczba firm zajmujących się taką tematyką. Wiele firm kontraktowych, które początkowo zajmowały się tylko montażem pakietów, z czasem rozszerzyło portfolio dostępnych dla klientów usług także o wykonanie płytek drukowanych, o obudowy oraz zakup elementów, a nawet inżynierskie usługi projektowania.

W taką kompleksową usługę, już typu EMS (Electronic Manufacturing Services), inwestuje powoli większość firm kontraktowych. To samo dotyczy producentów płytek, którzy rozwijają biznes w tę samą stronę. Niewątpliwie usługi outsourcingowe korzystnie kształtują popyt na płytki drukowane. O ile producenci płytek w drodze do kompleksowości usług najczęściej kupują maszyny do montażu, tworząc drugi filar biznesu, o tyle "montażyści" raczej zamawiają płytki w imieniu klienta i wyspecjalizowanych producentów i nie inwestują w linie produkcyjne.

Tak jest z pewnością taniej i taka swoboda daje możliwość elastycznego korzystania z oferty producentów krajowych i zagranicznych. Nierzadko preferuje to dostawców zagranicznych i płytki importowane, gdyż najważniejszym zagadnieniem branży kontraktowej jest jakość produkcji. Outsourcing w montażu jest postrzegany też jak o możliwość technologicznego skoku do przodu, w drobne i mocno upakowane elementy, a więc i nierzadko płytki wielowarstwowe.

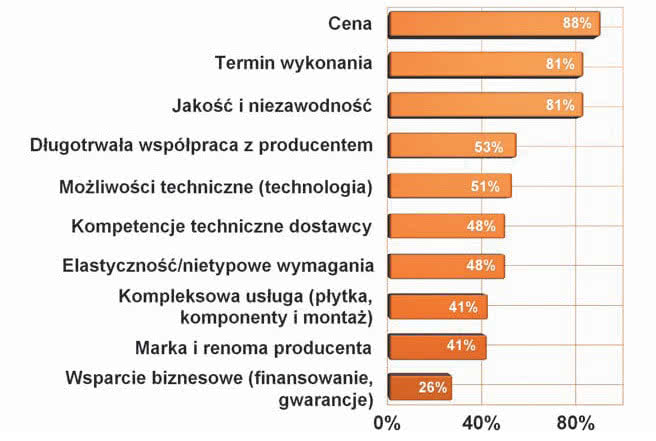

Rys. 6. Czynniki techniczno-handlowe o największym znaczeniu przy wybieraniu dostawcy płytek. Procenty nie sumują się do 100%, gdyż można było wybierać kilka odpowiedzi

Trend ten wzmacnia przekonanie, że branża kontraktowa nierzadko sięga po płytki importowane. Tak samo jak globalizują się usługi EMS, tak samo dzieje się dzisiaj z obwodami drukowanymi. Internet plus sprawnie działające usługi kurierskie tworzą dzisiaj dwa niezbędne atuty do tego, aby producenci płytek byli w stanie zbierać zamówienia i wysyłać obwody za granicę.

Przy małych i średnich seriach produkcyjnych charakterystycznych dla produkcji w Polsce, przy coraz większym udziale w rynku pośredników handlujących płytkami z Chin, opisane zjawiska można uznać za czynniki silnie zaostrzające konkurencję. Wydaje się, że branża PCB w Polsce odczuwa dość mocno opisane zagrożenie, gdyż w komentarzach postulowano nawet "objęcie ochroną celną produkcji płytek w kraju przed wyniszczającym wpływem importu z ChRL".

Materiały i czynniki biznesowe

Rys. 7. Zestawienie zbiorcze pozytywnych i negatywnych trendów związanych z krajowym rynkiem obwodów drukowanych

Produkcja płytek drukowanych jest wysoce kapitałochłonna, co przy zmiennym i wahającym się popycie powoduje, że producenci często tracą płynność w przypadku opóźnień płatniczych ze strony odbiorców. Dzieje się tak też dlatego, że materiały są dość drogie i ich ceny stale rosną. Zmienny popyt przy drogich materiałach i mediach, konieczność spłacania kredytów za urządzenia powodują, że utrzymanie rentownej produkcji płytek staje się coraz trudniejsze.

Materiały do produkcji obwodów drukowanych też stale drożeją, trochę odpowiadają za to wahania cen walut i wzrost cen surowców, jakie obserwowaliśmy w 2010 roku, ale liczy się również gwałtowny wzrost popytu po słabym roku 2009, który zderzył się z ograniczoną podażą na wyhamowanym rynku. W kraju brakuje też firmom dużych zamówień, takich które pozwalają złapać oddech w biznesie.

Nowości technologiczne

Rys. 8. Zestawienie wzrostów i spadków obrotów zanotowanych w latach 2007-2009 dla krajowych dostawców obwodów drukowanych

Przebojem ostatnich lat są płytki drukowane przeznaczone do budowy oświetlenia diodowego. Wykonuje je się na bazie specjalnego laminatu zawierającego gruby rdzeń z aluminium, na który naklejona została cienka warstwa epoksydowa zawierająca ścieżki drukowane. Taka hybrydowa konstrukcja pozwala na automatyczne montowanie podzespołów SMD oraz samych diod-emiterów i jednocześnie zapewnia sprawne odprowadzanie ciepła.

Płytki z rdzeniem metalowym pojawiają się w ofertach większości firm produkujących obwody drukowane, a ich względnie duża dostępność powoduje, że coraz chętniej są aplikowane także w in-nych urządzeniach profesjonalnych. Od wielu lat płytki drukowane nie tylko są elementem zapewniającym połączenie elektryczne w układach elektronicznych, ale także spełniają rolę mechanicznej bazy konstrukcyjnej dla całości konstrukcji i moduły oświetleniowe są tutaj doskonałym przykładem trwałości tego trendu.

Mniej popularne, ale z pewnością uważane za technologiczny wyczyn, są otwory drążone laserowo, pozwalające wykonywać przelotki o średnicy około 50μm, w tym także ślepe przelotki międzywarstwowe. Jak na razie sprzęt do takich operacji ma tylko Instytut Tele- i Radiotechniczny, który prowadzi prace naukowe związane z obwodami drukowanymi, ale nie jest wykluczone, że z czasem, gdy wzrośnie zainteresowanie rynku na laserowym drążeniem mikrootworów, pojawią się w kraju kolejne takie urządzenia.

|

Tadeusz Piekarski

Tadeusz PiekarskiPodobnie było z wycinanymi laserem szablonami do nakładania pasty lutowniczej. Szczyt dostępnej technologii PCB określają dzisiaj obwody 24-warstwowe z gęsto upakowanymi ścieżkami (finepitch). Nie są one z pewnością tanie ani też ich popularność nie wykracza poza aplikacje profesjonalne, ale niewątpliwie pokazuje kierunek rozwoju rynku. Mimo że możliwości, jakie oferują konstruktorom takie płytki, wydają się być dzisiaj mocno na wyrost, nie należy liczyć, że rynek krajowy nie będzie po nie sięgał i zawsze zadowalał się dwoma stronami z metalizacją.

Zmiany wymuszą producenci podzespołów, gdyż patrząc na nowe obudowy, w jakich wykonywane są półprzewodniki, trudno oprzeć sie wrażeniu, że świat idzie szybkim krokiem w stronę obudów bezwyprowadzeniowych, takich gdzie kontakty elektryczne między płytką drukowaną tworzone są przez pola lutownicze na dolnej ściance elementów. Nieustannie maleją też rozmiary podzespołów pasywnych, których rozmiary coraz rzadziej przekraczają wielkość łepka od szpilki. Z czasem należy oczekiwać, że produkty w klasycznych obudowach będą trudniej dostępne lub droższe i tym samym tutaj należy upatrywać głównej siły zmian.

Projektowanie i prototypowanie

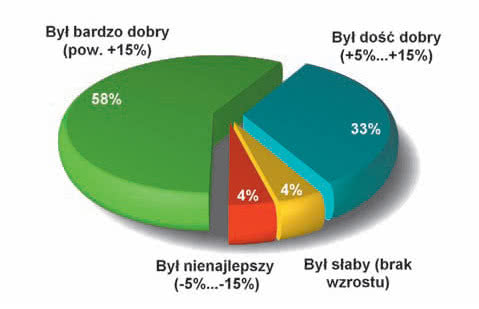

Rys. 9. Ocena, jaki okazał się dla biznesu PCB 2010 rok

Coraz więcej zakładów produkujących płytki drukowane oraz firm kontraktowych oferuje klientom projektowanie płytek drukowanych. Firmy przekonują, że specjaliści znający szczegóły technologiczne procesów PCB oraz ograniczenia i możliwości automatów układających elementy na laminacie są w stanie wykonać lepszy projekt w porównaniu z osobą, która nie ma takiej wiedzy. Z pewnością potwierdzenie takiej tezy można znaleźć w wielu sytuacjach, po stronie technicznej oraz biznesowej.

Wystarczy zauważyć, że obwód drukowany nie jest dzisiaj zwykłym połączeniem nóżek elementów, ale także musi spełniać wiele czynników związanych z odprowadzaniem ciepła, ma pomagać w zapewnieniu kompatybilności elektromagnetycznej, integralności sygnałów, możliwości łatwego serwisowania, rozbudowy odporności na narażenia mechaniczne i drgania oraz wielu innych podobnych czynników. Im bardziej złożona płytka, tym oczywiście znaczenie dobrego projektu większe.

Skoro na rynku było zapotrzebowanie na usługi dostosowywania gotowych projektów płytek do ograniczeń technologicznych producentów, jest to znak, że zlecanie projektowania producentom ma sens. Kolejnym krokiem po wykonaniu projektu PCB zawsze jest prototyp i usługa szybkiego wykonywania wstępnych płytek. Od kilku lat widać, że część producentów postawiła na takie usługi pozwalające wykonać obwód w ciągu doby. Na stronach internetowych pojawiają się kalkulatory wyliczające koszty zleceń oraz pozwalające zamówić prototypy - z pewnością jest to znak nadchodzących zmian.

Tabela 2. Przegląd ofert krajowych producentów i importerów płytek drukowanych |

Potrzebę widać też w prasie zagranicznej, gdzie stale reklamują się firmy wyspecjalizowane się w szybkim prototypowaniu w ciągu paru godzin. Warto zauważyć, że spora część firm produkujących obwody drukowane Internetu jeszcze nie odkryła. Witryny internetowe były ostatnio aktualizowane 3-4 lata temu, co potwierdza wcześniejsze tezy, że branża boryka się z wieloma problemami i nie ma nawet czasu na właściwą prezentację swojej oferty.

Rys. 10. Aktualny popyt na płytki drukowane

Nowości w produkcji płytek drukowanych, zarówno w zakresie usług producentów, jak i rozwiązań technologicznych, można wymienić z pewnością kilkanaście, ale ich znaczenie bywa różne. Oferta technologiczna producentów płytek zawsze odzwierciedla faktyczne zapotrzebowanie rynku i pomijając badania naukowe, nie zdarza się, aby producent inwestował w urządzenia i technologię, w przypadku braku portfela zamówień.

Oferty hand-lowe i technologiczne zmieniają się pod wpływem klientów, którzy wyrażając swoje opinie, kształtują kierunek zmian. Na rysunku 2 pokazane zostało zestawienie tworzące ranking takich potrzeb. Dominują w nim aspekty praktyczne, a więc szybkie prototypowanie i szeroko rozumiana jakość produkcji. W zakresie technologii liczące się potrzeby rynku dotyczą dostępności płytek wielowarstwowych z silnie upakowanymi ścieżkami, a więc w sumie tego realnego minimum pozwalającego na rozwój i dotrzymywanie tempa światowej elektronice.

Pozytywy

Pośród wielu czynników sprzyjających rozwojowi rynku obwodów drukowanych w Polsce koniecznie trzeba wymienić dużą liczbą małych i średnich, bardzo operatywnych firm elektronicznych, które potrafią szybko dostosować się do zapotrzebowania, trendów pojawiających się u nas i zagranicą. Dla ich biznesu dostęp do lokalnych producentów, firm kontraktowych jest kluczowy i wydaje się, że budowana od dekady kompleksowość usług outsourcingowych zaczyna przynosić efekty. W opinii specjalistów z Europy Zachodniej Polska to takie "małe Chiny" i ten komplement oddaje chyba to, co się u nas obecnie dzieje.

Zagranica - ciągle słabo

Rys. 11. Ocena aktualnej koniunktury na rynku

Bycie zapleczem produkcyjnym dla Europy Zachodniej i Skandynawii z pewnością jest interesującą propozycją dla wielu firm usługowych, sposobem na wyjście poza ciasne relacje w Polsce i szansą na lepsze zarobki w walucie. Dla wszystkich są to oczywiste zależności i z pewnością nikogo nie dziwi fakt pokładania nadziei w eksporcie. Niemniej z wykorzystaniem możliwości i szans, jakie daje wspólny europejski rynek, nie zawsze bywa najlepiej. Jeśli chodzi o kierunki ekspansji zagranicznej krajowych producentów obwodów drukowanych, to dominuje Europa Zachodnia i Skandynawia, pokrywające aż 60% naszego eksportu (rys. 3).

Warto zauważyć, że istotną pozycją są także zlecenia płynące z Europy Centralnej, a więc zapewne od naszych sąsiadów i z Europy Wschodniej. Ten podręcznikowy obraz naszej aktywności zagranicznej trzeba niestety skonfrontować z wartością eksportu płytek. Okazuje się, że dla aż 45% krajowych producentów sprzedaż zagraniczna przynosi nie więcej niż 5% obrotów, a więc bardzo mało, wskazując, że w praktyce są to transakcje okazyjne (rys. 4). Tylko dla co piątej firmy z tego zestawienia eksport płytek wykracza poza 10%, co oznacza, że poza nielicznymi wyjątkami krajowy rynek obwodów drukowanych nie wychodzi z biznesem za granicę.

Aby odpowiedzieć na nasuwające się oczywiste pytanie, dlaczego tak się dzieje i jakie przyczyny w największym stopniu są za ten obraz odpowiedzialne, warto zerknąć na histogram pokazany na rysunku 5 obrazujący strukturę produkcji płytek drukowanych w podziale na typy. Wykres obrazuje, ile firm zadeklarowało określony udział procentowy produkcji dla płytek 1-stronnych, 2-stronnych i 4-warstwowych i zawierających jeszcze więcej warstw. Okazuje się, że 56% przedsiębiorstw nie wytwarza wcale płytek wielowarstwowych, a 44% nawet 4-warstwowych (pierwsza kolumna na wykresie z 0% udziału w obrotach).

Z kolei dla 20% firm płytki 1- stronne przynoszą ponad połowę sprzedaży, a płytki dwustronne aż dla 44% firm generują połowę obrotów. Bardzo wysokie zielone i czerwone słupki w pozycji 0% i szybko zanikające w kolejnych przedziałach to dowód, że struktura polskiego rynku PCB jest zdominowana przez płytki dwustronne, z nadal silnym udziałem obwodów jednostronnych. Wyjście poza ten obszar wydaje się prawdopodobnie kluczem do ekspansji zagranicznej.

Współpraca z producentami

Rys. 12. Zestawienie obrazujące, ile procent dochodu firmy uzyskują ze sprzedaży obwodów drukowanych. Dla 43% przedsiębiorstw płytki dają powyżej 75% przychodów

Oczekiwania klientów w stosunku do producentów obwodów drukowanych nie wykraczają istotnie poza zawsze obowiązującą trójkę wymagań, a więc cenę, termin wykonania oraz jakość i niezawodność (rys. 6). Czynniki te zostały uznane przez specjalistów za mniej więcej tak samo ważne i wyraźnie dominujące nad całą resztą. Oczywiście klienci oczekują, że producent spełni wymienione warunki jednocześnie, czyli dostarczy im niezawodne płytki, w krótkim terminie i niewielkiej cenie, co nierzadko jest nie do pogodzenia.

Za mniej ważne, ale nadal znaczące i wyraźnie wybijające się ponad średnią uznane zostały: długotrwała współpraca z producentem, kompetencje techniczne oraz zaawansowanie technologii. Duże znaczenie długotrwałej współpracy jest tutaj wyraźnie inne niż wychodziło w podobnych zestawieniach dla innych produktów, co wynika zapewne z tego, że relacje wielu producentów z klientami sięgają wielu lat. Średnia wieku firm dla tej branży wynosi aż 16 lat.

|

Marcin Kaczmarek

Marcin KaczmarekZestawienie z rysunku 6 nie potwierdza, aby usługa kompleksowa obejmująca płytki i montaż była uznawana przez klientów za oczekiwaną. Innymi słowy klienci postrzegają producentów obwodów drukowanych jako specjalizowane firmy usługowe dostarczające konkretny produkt i gdy potrzebują czegoś więcej, kierują się do jednej z wielu firm kontraktowych obecnych w Polsce. Decyzja o rozszerzeniu profilu produkcji w tak szerokim zakresie podejmowana jest raczej na wyższym poziomie i klienci raczej rozumieją, jakie są granice ich oczekiwań.

Sytuacja na rynku

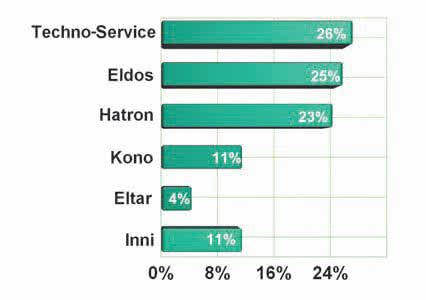

Rys. 13. Krajowi dostawcy płytek drukowanych najczęściej wskazywani w ankietach jako firmy liczące się na rynku

Obwody drukowane to z pewnością biznes niełatwy. Wystarczy zerknąć na rysunek 7 zawierający zestawienie oraz ocenę siły, z jaką kształtują rynek poszczególne trendy i zjawiska omówione wcześniej, aby zrozumieć, z czym boryka się dzisiaj ten biznes. Zagrożenie ze strony płytek drukowanych importowanych, za najważniejszy czynnik zmieniający rynek uznało aż dwie trzecie firm i nigdy wcześniej w raportach "Elektronika" nie było tak jednoznacznych i silnych wskazań na jeden konkretny czynnik.

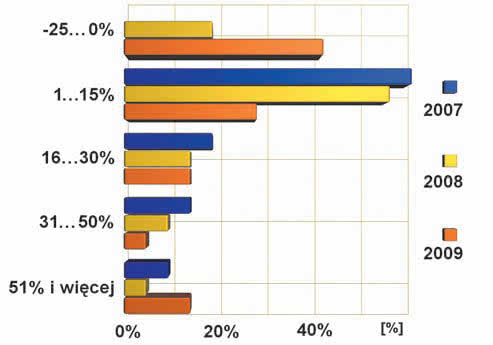

Na rysunku 8 pokazane zostało zestawienie wzrostów i spadków obrotów dla producentów płytek drukowanych zanotowane w latach 2007-2009. Podobnie jak dla wielu innych sektorów elektroniki najlepszy dla biznesu był rok 2007, potem sytuacja zaczęła się psuć, początkowo niewiele, ale już różnice pomiędzy 2008 a 2009 są znaczące. Lata te to też okres, gdy wiele firm zanotowało spadki. Oczywiście z dzisiejszego punktu widzenia zmiany w wynikach sprzedaży pokazane na wykresie wydają się znajome, odpowiadające temu, co działo się na rynku, ale warto zauważyć, że w porównaniu do wielu innych grup podzespołów, materiałów i urządzeń (na przykład aparatury pomiarowej), które były na łamach "Elektronika" analizowane, tutaj zmiany następowały szybko i zdecydowanie.

Być może działo się tak dlatego, że wzrosty obrotów dla blisko połowy firm nie wykraczały poza 15% w skali roku. Potwierdza to, że biznes PCB charakteryzuje się niewielką rentownością i tym samym jest podatny na zawirowania. Jeśli chodzi o rok 2010, to mimo że w chwili pisania niniejszego tekstu w połowie grudnia 2010 roku nie było jeszcze dostępnych danych o zamknięciu roku, można pokusić się o przybliżoną ocenę, na bazie opinii specjalistów (rys. 9).

Aż 58% ankietowanych firm oceniło go jako bardzo dobry, kolejne 33% jako dość dobry, podkreślając jednocześnie, że wyraźnie widoczny był wzrost zapotrzebowania na płytki. Gdyby nie duże podwyżki cen materiałów do produkcji wywołane silnym odbiciem na rynku światowym, ostatnie miesiące byłyby wyraźną szansą na nadrobienie kryzysowych strat. Aktualny popyt na płytki drukowane, a więc przybliżenie koniunktury panującej w czwartym kwartale 2010 roku, przekonuje, że odbicie obserwowane w 2010 roku nie słabnie i nawet korzystna sytuacja w gospodarce ma szansę się utrzymać w kolejnych miesiącach.

Tabela 3. Dane kontaktowe do firm wymienionych w tabelach 1 i 2 - czcionką pochyłą zaznaczono firmy importujące PCB |

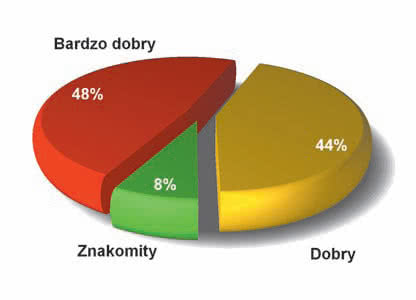

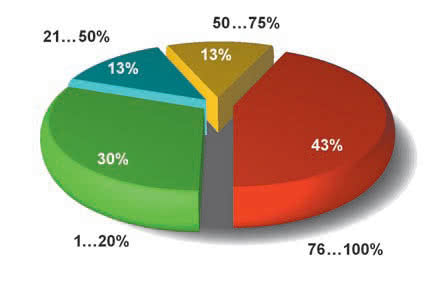

W badaniu ankietowym dla tego pytania otrzymaliśmy tylko same pozytywne odpowiedzi, a dla 8% wymieniony okres był nawet znakomity dla biznesu (rys. 10). Teza o wyraźnie poprawiającej się koniunkturze pojawiła się też w ocenach specjalistów - dla 80% osób warunki prowadzenia działalności poprawiają się i co się rzadko zdarza, nikt nie był przeciwnego zdania (rys. 11).

Firmy - ranking

Krajobraz firm na rynku obwodów drukowanych nie zmienia się często, większość z firm wymienianych w tabelach jest obecna w branży od dawna lub nawet od bardzo dawna, gdyż nierzadko przedsiębiorstwa te powstały ponad 20 lat temu. Zmiany na minus, jak na przykład likwidacja firmy ZEG, która istniała wiele lat i miała ugruntowaną pozycję na rynku, są szeroko komentowane i analizowane przez resztę firm. Mimo naturalnej konkurencji, daje się powiedzieć, że przedsiębiorstwa omawiane w raporcie tworzą jakąś wspólnotę biznesową i z pewnością się znają.

Zniknięcie z rynku ZEG-u było wynikiem silnej konkurencji na rynku krajowym oraz również wzrastającej roli importu obwodów drukowanych z Chin. Można zaryzykować twierdzeniem, że ZEG stał się pierwszą ofiarą tego importu. Na rysunku 12 pokazano zestawienie obrazujące, jaką część obrotów firmy uczestniczące w tym zestawieniu uzyskują z płytek drukowanych. 43% firm można uznać za wysokospecjalizowanych dostawców płytek drukowanych, którzy koncentrują się praktycznie tylko na tej działalności.

|

Wojciech Bielak

Wojciech BielakPozostała część przedsiębiorstw sprzedaż obwodów uzupełnia czymś innym. Dla 30% płytki są niewielkim dodatkiem, przynoszącym co najwyżej 20% sprzedaży. Zapewne w tej grupie znajdują się firmy importujące obwody drukowane. Omawiane zestawienie można też traktować jako znak, w jakiej części branża utrzymuje swój pierwotny charakter, a w jakiej biznes PCB został uzupełniony o inne aspekty kompleksowej usługi EMS.

Wydaje się, że z dużym przybliżeniem można przyjąć, iż odpowiadają temu dwa środkowe przedziały na rysunku 12, czyli co czwarta firma z niniejszego zestawienia łączy produkcję PCB z innymi usługami produkcyjnymi. Ostatnie pytanie w ankietach dotyczyło oceny, którzy producenci obwodów drukowanych mają na rynku najsilniejszą pozycję i mogą być uznawani za liderów.

Zestawienie zebranych opinii pokazane zostało na rysunku 13 - pytani specjaliści nie mieli wątpliwości, że trzy pierwsze miejsca należą się firmom Techno-Service, Eldos i Hatron, przy czym warto zauważyć, że pozycje 1 i 2 różnią się minimalnie między sobą, co można odczytywać, że obie te firmy zajmują na rynku takie samo miejsce. Poza zaznaczonymi na wykresie czterema firmami, cała reszta zgrupowana w kategorii "inne" zajęła tylko 11%. W sensie postrzegania marek można odczytywać to tak, że mamy na rynku kilku (3-4) wyrazistych liderów, będących punktem odniesienia i doskonale znanych przez całą branżę, dla których reszta tworzy mało wyróżniające się tło.

Zestawienie w tabelach

Tabela 4. Plan raportów "Elektronika" na najbliższe miesiące

Uzupełnieniem analizy rynku jest zestawienie w tabelach zawierające przegląd ofert i możliwości poszczególnych producentów. W stosunku do poprzednich edycji naszego raportu, tym razem konstrukcja tabeli została uproszczona. Więcej miejsca poświęciliśmy na scharakteryzowanie potencjału firmy oraz stopnia jej zaangażowania w produkcję lub sprzedaż obwodów drukowanych, w mniejszym stopniu omawiając szczegóły techniczne związane z płytkami.

To dlatego, że gdy patrzy się na nasze wcześniejsze publikacje, widzi się, że wiele zamieszczanych tam charakterystyk firm, zwłaszcza w zakresie parametrów granicznych, nie różniło się znacząco od siebie. Dlatego opis w tym zakresie został skrócony do wymieniania, czy dane opcje lub możliwości są w ofercie lub czy ich nie ma, a w zamian dodane zostały pytania, które uwypuklają różnice pomiędzy ofertami i firmami. W efekcie poszczególne kolumny w tabelach 1 i 2 wyraźnie różnią się między sobą i tym samym szanse na to, że staną się one pierwszym ogniwem selekcji dostawcy, mogą być tym razem lepsze.

W tabeli 3 zamieszczamy tradycyjnie dane kontaktowe do firm, które przysłały nam wypełnione ankiety. Zestawienie obejmuje 30 firm, co pozwala uznać je za reprezentatywne i aktualnie obejmujące znakomitą część firm z tej branży. W poprzednich dwóch edycjach wzięło udział odpowiednio 26 i 20 firm. Dla zapewnienia większej przejrzystości zestawienia firmy, które zadeklarowały w ankietach, że nie mają własnych linii produkcyjnych i zajmują się importem płytek, zostały zaznaczone w tabeli 3 pochyłą czcionką.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu

ankietowym przeprowadzonym przez redakcję wśród krajowych dostawców obwodów drukowanych.