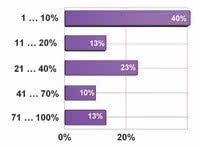

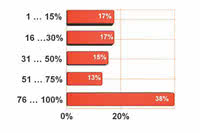

Rys. 1. Zestawienie ilustruje, jaką część obrotów firm kontraktowych przynoszą zlecenia zagraniczne. Dla 40% firm sprzedaż ta daje nie więcej niż 10% wpływów

Zapotrzebowanie na produkcję elektroniki poza firmą to także wynik zmian koncepcyjnych w podejściu do tworzenia sprzętu elektronicznego, efekt powstawania coraz liczniejszych małych innowacyjnych firm, biur projektowych, a także skutek potrzeb płynących od przedsiębiorstw, dla których rdzeń biznesu leży poza elektroniką. Dla takich podmiotów outsourcing produkcji jest tożsamy z możliwością swobodnego działania na rynku.

Dla firm świadczących usługi EMS koncentracja wyłącznie na produkcji pozwala bezpiecznie inwestować w technologię i skupić się na rozwoju usług kompleksowych, projektowych, montażowych, mechanicznych i podobnych. Obie strony takiej kooperacji korzystają więc z biznesowej synergii, która nieprzerwanie od ponad dekady przyspiesza rozwój całej elektroniki. Do tematu montażu elektroniki na zlecenie powracamy w "Elektroniku" już po raz czwarty, po trzyletniej przerwie. Analizujemy zjawiska i zmiany, jakie zaszły w tym czasie i próbujemy ocenić dalsze perspektywy tej naszej krajowej specjalności.

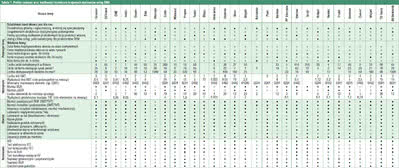

Tabela 1. Profile rynkowe oraz możliwości techniczne krajowych dostawców usług EMS

|

Nowości technologiczne

Większość nowości technologicznych w usługach montażu podzespołów wiąże się z szeroko rozumianą jakością produkcji lub wynika z konieczności zapewnienia szerokiego spektrum usług, obsługi niszowych i wymagających rynków.

Większość nowości technologicznych w usługach montażu podzespołów wiąże się z szeroko rozumianą jakością produkcji lub wynika z konieczności zapewnienia szerokiego spektrum usług, obsługi niszowych i wymagających rynków.

Standardem staje się automatyczna inspekcja optyczna, a coraz więcej producentów sięga także po kontrolę rentgenowską montowanych pakietów pozwalającą sprawdzać jakość montażu elementów w obudowach bezwyprowadzeniowych.

Do nowości zaliczyć można także usługi hermetyzacji, nakładania selektywnego powłok zabezpieczających, które zabezpieczają układy przed wpływem środowiska i są już standardem dla aplikacji motoryzacyjnych. Podobne uwagi dotyczą lutowania selektywnego lub kondensacyjnego.

Ich rosnąca popularność wynika z coraz większego upakowania elementów na płytkach drukowanych, znacznej wrażliwości nowoczesnych elementów na przegrzewanie oraz oczywiście koniecznością, oszczędzania zużycia materiałów i mediów technologicznych wykorzystywanych przy montażu.

Wojciech Bielak Wojciech Bielak

prezes Wojart Elektronika

- Jakie widać zmiany w podejściu klientów do usług kontaktowych?

Rynek outsourcingu produkcji w Polsce ulega w ostatnim okresie transformacji. Producenci, ważąc koszty bezpośrednie i pośrednie, takie jak możliwość skupienia się na rdzeniu swojego biznesu, podejmują decyzję o kontraktowaniu produkcji u dostawców EMS i jednocześnie wyodrębniają te elementy z własnych struktur w przedsiębiorstwie. Zupełnie odrębną kwestią jest lokalizacja terytorialna tych zamówień. Na szczęście dla naszego rodzimego rynku zauważalny jest dość wyraźny trend odwrotu od producentów dalekowschodnich.

- Jakie są tendencje w zakresie koniunktury?

Z jednej strony widzimy analizy i słyszymy informacje o odbiciu się od niekorzystnego trendu zapaści rynku elektroniki. Z drugiej wiemy, że branża charakteryzuje się dużą sezonowością. Trzeba odpowiedzieć na pytanie, czy takie właśnie zjawisko nie przełożyło się na cały okres zwany kryzysem gospodarczym.

Takie wahania koniunktury przekładają się niekorzystnie na dostawy komponentów elektronicznych, fabryki wyzbyły się swoich zapasów, zredukowały stany załogowe i nie są w stanie szybko reagować na przypływające zamówienia. A rynek się zmienił, szybka reakcja na jego potrzeby jest dla wielu firm być albo nie być.

- Jakich usług klienci oczekują obecnie od dostawców EMS w Polsce?

Zróżnicowanie potrzeb i oczekiwań w stosunku do dostawców EMS jest tak duże, jak duże są różnice w podejściu do ustawienia biznesu u klientów. Sporo firm chce pozostawić w swoich rękach działy konstrukcyjne, rozwojowe i nawet uruchomieniowe, twierdząc, że nikt nie zrobi tego lepiej. Pozostali działają w oparciu o zasadę: nasz jest pomysł i sprzedaż, kupujemy wszystko, co związane jest z procesami produkcyjnymi.

|

Rys. 2. Z tych rejonów świata płyną do nas zlecenia zagraniczne w zakresie montażu

Lutowanie selektywne to także metoda na ograniczenie nakładów pracy ręcznej przy montażu i konieczności utrzymywania w działaniu agregatu do lutowania na fali, wykorzystywanego do montażu złączy, przekaźników, modułów, transformatorów itp. Takich elementów na płytkach jest dzisiaj już niewiele, więc korzystniej bywa lutować je selektywnie, w jednym cyklu, i jednocześnie uwolnić się od problemów z powtarzalnością montażu ręcznego.

Do nowinek zaliczają się także pomiary czystości jonowej płytek drukowanych pozwalające ocenić stopień zabrudzenia procesu technologicznego, co ma znaczenie dla zapewnienia niskich upływności oraz odporności na korozję połączeń lutowanych. To także szablony metalowe o zmiennej grubości (stopniowane), które stosuje się na upakowanych płytkach drukowanych po to, aby zapewnić odpowiednią ilość pasty lutowniczej dla dużych elementów i jednocześnie nie powodować zwarć w rejonach o gęstym upakowaniu. Szablony te wykonuje się metodami cięcia laserowego z wykorzystaniem blach stalowych z pocienionymi lokalnie fragmentami.

Czynniki sprzyjające

Tradycyjnie od wielu lat najważniejszym czynnikiem sprzyjającym rozwojowi usług kontraktowych jest obniżka kosztów produkcji. Dzięki temu płyną do nas zlecenia z zagranicy, a małe i średnie firmy elektroniczne mają dostęp do wysokiej jakości procesu technologicznego. Montaż na zewnątrz, to także szansa istnienia dla małych innowacyjnych firm z dobrymi pomysłami na biznes i z niszowymi i specjalistycznymi produktami.

Oprócz tego podstawowego i obowiązującego od lat trendu o mniejszych kosztach, o rosnącej popularności usług kontraktowych decyduje też szereg powiązanych z tym kryterium relacji, jak na przykład rozwój eksportu oraz rynku wewnętrznego w ramach Unii Europejskiej, postępujące modernizacje zakładów przemysłowych, inwestycje w energetyce i w infrastrukturę komunikacyjną oraz generalny wzrost elektronizacji wszystkich urządzeń.

Jerzy Kustra Jerzy Kustra

dyrektor marketingu w firmie Renex

- Kto w Polsce korzysta z usług montażu kontraktowego?

Sądzę, że głównymi odbiorcami dla firm świadczących usługi montażu kontraktowego będą wkrótce producenci urządzeń, dla których elektronika nie jest podstawowym zakresem działalności. Będą to producenci urządzeń motoryzacyjnych, sprzętu AGD, maszyn medycznych oraz spora grupa z zakresu automatyki. Należy także zauważyć przedsiębiorstwa, które tradycyjnie korzystają z usług kontraktowych, takie jak małe i średnie firmy, które produkują "krótkie" serie, prototypy bądź produkty specjalistyczne.

Duże firmy produkcyjne unikają natomiast korzystania z firm kontraktowych i starają się jak najszerzej rozbudowywać własne parki produkcyjne, by samodzielnie i szybko realizować większość projektów. Zauważalny jest także trend do poszukiwania firm świadczących usługi montażu na zlecenie za granicą, oczywiście należy tu wymienić Chiny jako główny obiekt poszukiwań.

Wciąż jednak ponad 50% zleceń dla EMS w Europie realizowane jest w centralnej i wschodniej części Europy, w tym w Polsce. Liczba zamówień z zagranicy wzrasta, pompowana przez stały rozwój elektroniki konsumenckiej. Podczas jednej z imprez targowych słyszałem określenie Polski jako "Małe Chiny" i jest to dla nas jak sądzę komplement.

- Jakie trendy warto podkreślić?

Polskie firmy kontraktowe oprócz głównej osi działalności wykonują coraz więcej innych zadań, jak produkcja elementów mechanicznych i z tworzyw sztucznych, dostarczanie płytek drukowanych i elementów. Jest to zatem tendencja widoczna nie tylko w rozwoju gigantów rynku EMS, jak Foxconn, Flextronics, Jabil, ale także wyraźnie zauważalna w mniejszych firmach, działających na lokalnym rynku. Dostrzegam tę tendencję również w zamówieniach na sprzęt produkcyjny i inspekcyjny, który coraz częściej ma spełniać także inne zadania w coraz szerszym portfolio usług firm outsourcingowych.

|

To samo dotyczy nowych otwarć rynku związanych z energią odnawialną, usługami telekomunikacyjnymi, oświetleniem diodowym i podobnymi obszarami aktywności uważanymi za nowe. Popyt na usługi napędzają też inwestycje zagraniczne, które często postrzega się jako czynnik odpowiedzialny za wzrost presji na jakość, tak silnie widocznej w ofertach i profilach rynkowych krajowych firm kontraktowych. Firmy OEM przekonują się, że warto powierzać pracę firmom kontraktowym, gdyż nierzadko mają one lepsze wyposażenie i sprzęt pozwalający uzyskać przewagę technologiczną i zapewniają jakość do tej pory niełatwo osiągalną.

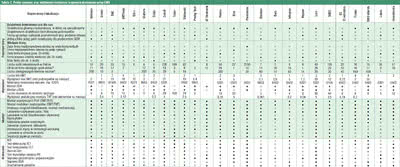

Tabela 2. Profile rynkowe oraz możliwości techniczne krajowych dostawców usług EMS

|

Od lat rośnie stopień upakowania podzespołów na płytkach drukowanych, same elementy stają się coraz mniejsze, delikatniejsze, przez co producentom elektroniki trudniej jest dotrzymać kroku w zakresie potencjału technologicznego. Jest to istotne zwłaszcza, gdyż skala produkcji nie jest duża i nie pozwala właściwie obciążyć maszyn. Za korzystny element rozwijający nasz rynek usług kontraktowych postrzega się także elastyczność, krótkie terminy realizacji i doświadczenie polskich firm kontraktowych oraz niezły park maszynowy. Jest to w dużej mierze skutek dotacji unijnych, czyli możliwości częściowego sfinansowania inwestycji z różnych funduszy. Od blisko 6 lat krajowe firmy mają taką możliwość i jak widać na wielu przykładach z branży, chętnie z niej korzystają.

W drodze ku usługom EMS

Rys. 3. Najbardziej oczekiwane przez producentów OEM usługi wchodzące w skład kompleksowego montażu urządzeń elektronicznych

Oprócz samego montażu podzespołów na płytce drukowanej, a więc kontraktowej produkcji elektroniki, krajowe firmy inwestują w rozwój potencjału charakterystycznego dla firm EMS. Trudno postawić granicę, kiedy firma może być postrzegana jako kontraktowa, a więc CEM (Contract Manufacturing Services), a kiedy EMS (Electronic Manufacturing Services), ale w praktyce decydują o tym usługi dodane do montażu. Niewątpliwie krajowe firmy kontraktowe stopniowo ewoluują w stronę usług EMS i na przestrzeni ostatnich lat proces ten można zauważyć u większości większych krajowych usługodawców.

Do montażu dodawane są płytki drukowane, podzespoły wraz z usługami magazynowymi i logistycznymi. W dalszej kolejności dochodzi montaż mechaniczny, testowanie funkcjonalne gotowego produktu, a nawet pakowanie i wysyłka. Oferta usług rozwijana jest też w kierunku przejmowania ciężaru projektowania, co widać po powstających biurach projektowych i laboratoriach. Skoro formalnie za usługi EMS uznaje się taki zasób kompetencji, w którym można przekazać usługodawcy dokumentację, a otrzymać gotowy do sprzedaży produkt, to z pewnością wiele dużych firm osiągnęło już taki potencjał.

Michał Cieślak Michał Cieślak

dyrektor ds. rozwoju w firmie Bogart

- Gdzie kieruje się rozwój branży EMS?

Obserwuję ciągłą tendencję do miniaturyzacji układów, co wymaga użycia coraz bardziej precyzyjnego sprzętu do montażu elektroniki. Standardem staje się używanie automatycznej inspekcji optycznej oraz zlecanie przez klientów zdjęć rentgenowskich do kontroli układów BGA.

Na rynek wchodzą też takie nowości, jak kontrolowana atmosfera lutowania płytek w oparach cieczy w piecu kondensacyjnym i przechowywanie elementów w ochronnej atmosferze. Większość nowości wartych zauważenia wpływa na zwiększenie jakości w produkcji i zapewnia lepszą kontrolę procesów produkcyjnych

- Jak ocenia Pan perspektywy rozwojowe firm kontraktowych?

Pozytywnie i sądzę, że coraz więcej firm będzie rozważać outsourcing. Przyczynami tego zjawiska są ograniczenia kapitałowe i coraz większe kompetencje firm zewnętrznych. Widać to po tym, że trafiają do nas firmy, które mają doświadczenie w produkcji elektroniki, jednak decydują się na zlecanie produkcji, aby osiągnąć lepsze możliwości technologiczne niż pozwala na to ich własne wyposażenie. Dzięki usługom EMS mają możliwość skupiania się na ekspansji rynkowej i promocji produktu, zamiast pilnowania reżimów technologicznych i norm produkcyjnych.

- Jaki jest aktualny popyt na usługi kontraktowe i konkurencja?

Popyt jest spory. Klienci, którzy przekonali się do partnerstwa w produkcji, zlecają coraz więcej prac, także takie, które dotychczas montowane były jedynie we własnym zakresie. Częstą przyczyną jest konieczność miniaturyzacji własnych produktów, co wymusza decyzje o inwestycji w nowe urządzenia lub szukania partnerstwa w lepiej wyposażonych zakładach. Koniunktura w zakresie EMS rośnie, jednak nie liczymy na szybkie zyski, bo ważniejsze jest dostarczanie najnowocześniejszej technologii. jak AOI, inspekcja rentgenowska czy zapewnienie norm jakości produkcji IPC i ISO.

Są to inwestycje, które trzeba poczynić, aby zapewnić jakość, której szukają klienci. W Polsce poziom usług jest wyrównany, firmy ścigają się szybkością obsługi klientów, usługami dodatkowymi, jednak chcąc konkurować z innymi rynkami, polskie firmy muszą gwarantować najwyższy poziom techniczny. Firmy, z którymi rozpoczynamy współpracę, zanim dotarły do nas często zawiodły się na innych dostawcach usług lub szukały ich za granicą.

- Jakie są czynniki sprzyjające rozwojowi rynku EMS w Polsce?

Polska jest ciekawą alternatywą dla podwykonawców dalekowschodnich, decyduje o tym wysoko wykwalifikowana kadra inżynierska i łatwiejsze egzekwowanie własności patentowej. Kluczowym czynnikiem jest proporcja między jakością a ceną.

|

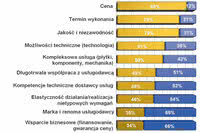

Rys. 4. Zestawienie obrazujące, które czynniki oferty handlowej są w największym stopniu brane pod uwagę przez klientów przy wyborze producenta kontraktowego. Kolor niebieski to głosy na "nie", żółty na "tak"

Nawet jeśli nie wszystkie etapy wykonywane są we własnym zakresie, to sieć powiązań i kooperacji rozciąga się na tyle szeroko, że dla klienta zlecającego usługę jest to niewidoczne. Coraz szersza oferta usług to nie tylko szansa na dalsze obniżki kosztów produkcji, ale także na to, aby skutecznie bronić się przed konkurencją i mieć szerokie portfolio klientów. Z pewnością dla typowego producenta kontraktowego najlepiej jest obsługiwać dużych klientów, produkować długie serie niezmiennych produktów, a więc zarabiać na tych najbardziej rentownych kontraktach.

Niemniej konkurencja w tym obszarze rynku jest największa, gdyż oprócz dużych firm kontraktowych obecnych na rynku polskim po takie zlecenia sięgają firmy z Dalekiego Wschodu. Z tego powodu firmy proponują klientom coś więcej poza montażem, licząc, że kompleksowa usługa przekona do współpracy też mniejszych partnerów i zapewni większe dochody w porównaniu do montażu kontraktowego. Ta strategia okazała się słuszna, a za sukcesami pierwszych firm idą kolejne.

Wiele naszych sektorów rynku elektroniki działa w cieniu konkurencji firm dalekowschodnich i za każdym razem skuteczną obroną okazuje się skoncentrowanie biznesu na obszarach specjalistycznych, o unikalnych właściwościach, wytwarzanych w małej skali lub też dopasowanych do lokalnych wymagań, norm lub zagadnień wykraczających daleko poza obszar konsumencki i popularny. Przejście w stronę usług EMS wpisuje się w ten trend.

Są też kłopoty

Niewątpliwie problemem rynku usług kontraktowych jest jeszcze kryzys, który trwał przez cały miniony rok, ograniczając dopływ zleceń z kraju i zagranicy. W sytuacji, gdy w ostatnich latach kupionych zostało wiele linii technologicznych, oznacza to, że branża dostała lekkiej zadyszki związanej z koniecznością spłacania kredytów i mniejszymi dochodami z realizacji zleceń. Na szczęście koniunktura sukcesywnie się poprawia, chociaż niestety firmy sygnalizują, że proces odbudowy rynku zachodzi dużo wolniej, niż wcześniej zakładano.

Niewątpliwie problemem rynku usług kontraktowych jest jeszcze kryzys, który trwał przez cały miniony rok, ograniczając dopływ zleceń z kraju i zagranicy. W sytuacji, gdy w ostatnich latach kupionych zostało wiele linii technologicznych, oznacza to, że branża dostała lekkiej zadyszki związanej z koniecznością spłacania kredytów i mniejszymi dochodami z realizacji zleceń. Na szczęście koniunktura sukcesywnie się poprawia, chociaż niestety firmy sygnalizują, że proces odbudowy rynku zachodzi dużo wolniej, niż wcześniej zakładano.

Powodem wolnego odbicia może być to, że na rynku usług panuje silna konkurencja i to w skali kraju, ze strony firm dalekowschodnich, ale od jakiegoś czasu również zachodnich. To dlatego, że wszechobecny kryzys wymusza na producentach EMS z całej Europy kolejne obniżki cen i prowadzi do przetasowań. Oprócz spadku dochodów każde spowolnienie w gospodarce prowadzi też do wielu patologii związanych na przykład z zaniżaniem cen kosztem jakości, większej aktywności firm "garażowych", a więc producentów bazujących na starym sprzęcie, którzy konkurują wyłącznie ceną.

Andrzej Danielewicz Andrzej Danielewicz

Bornico

- Kompleksowość usług - czy to jest klucz do rynku?

Obecnie dla większości klientów montaż kontraktowy nie oznacza samej usługi montażu. To, czego poszukują klienci to partnera w rozwijaniu własnego biznesu, którego elementem składowym jest elektronika. Przy tak rozumianej współpracy partner taki musi zająć się całą problematyką przedsięwzięcia pod tytułem "montaż modułów elektronicznych" lub wręcz urządzeń wraz z całą logistyką - montażem mechanicznym, testowaniem itp.

Kompleksowość usług to także coraz częściej coś więcej niż montaż z całą logistyczną otoczką. W przypadku naszego zakładu współpraca z klientem rozpoczyna się zwykle dużo wcześniej, już na etapie projektu lub jednej z faz projektu. To jest właśnie to, czego poszukują klienci - całościowej realizacji zagadnień związanych z produkcją elektroniki.

W związku z zawrotnym tempem rozwoju gospodarki ważne jest także, aby tak wdrażanie, jak i sama produkcja były realizowane w możliwie krótkich terminach, co dla klientów może przekładać się na sukces rynkowy. Widać także ogólny trend, że oprócz ceny coraz większy nacisk kładziony jest na jakość wyrobu i stosowane procedury zapewnienia jakości.

- Czy w obliczu silnej konkurencji ze strony firm dalekowschodnich krajowe usługi EMS mają przed sobą przyszłość w długiej perspektywie?

Wiadomo, że większość produkcji sprzętu powszechnego użytku, produkowana w milionach sztuk, lokowana jest w krajach Dalekiego Wschodu. Nie zmienia to faktu, że pozostaje ogromna przestrzeń do rozwoju dla lokalnych firm zajmujących się montażem kontraktowym elektroniki. Stopień nasycenia naszego kraju oraz krajów zza wschodniej granicy w przeróżnego rodzaju rozwiązania elektroniczne i informatyczne jest wciąż na niskim poziomie w porównaniu z krajami bardziej rozwiniętymi.

Powoduje to, że tego typu rozwiązań przybywa w szybkim tempie, a to przekłada się na rosnący popyt na montaż usługowy elektroniki. Jeśli dodamy do tego fakt, że jesteśmy nadal bardzo konkurencyjni w stosunku do firm zza zachodniej granicy, to widać, że perspektywy rozwojowe firm kontraktowych są całkiem dobre.

|

Ich niski poziom technologiczny przekłada się na słabą jakość i niestety psuje relacje na rynku, bo oczywiście od razu tego nie widać. Inną patologią jest dość duża rotacja pracowników, co wynika z cięć cen usług i kosztów pracy oraz dużej liczby firm EMS na rynku krajowym. Oczekiwania w zakresie wynagrodzenia nie zawsze idą w parze z wydajnością pracy, a kłopot z pozyskaniem doświadczonej kadry oraz ogólny brak fachowców na rynku nie sprzyja stabilności.

Wiadomo, że nawet najlepsze maszyny wymagają posiadania w gronie specjalistów. Jednak skoro firmy sygnalizują kłopoty kadrowe w tym obszarze, to świadczy to pośrednio o szybkim rozwoju. Przetasowania związane z kryzysem zwiększyły też polaryzację rynku w zakresie typów zleceń. Te dotyczące dłuższych serii w większym stopniu wędrują na Daleki Wschód, krótkoseryjne zostają w kraju.

Wynika to z nasilającej się presji na ceny usług kontraktowych, wynikającej nie tylko z kryzysu, ale także z tego, że takie są oczekiwania firm OEM-owych. Outsourcing zawsze był postrzegany jako narzędzie do cięcia kosztów, więc takie zjawiska są wpisane w profil tej branży. Cały czas rosnąca liczba firm, które zajmują się montażem, poszerza ponadto pole manewru tych, którzy szukają partnera, co oczywiście musi zaostrzać konkurencję.

Problem z komponentami

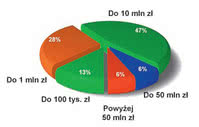

Rys. 5. Obroty uzyskiwane przez krajowe firmy EMS. Dla 47% firm zawierają się one pomiędzy 1 a 10 mln zł

Od drugiej połowy 2009 roku na rynku elektroniki występują spore kłopoty z kupnem elementów elektronicznych. Specjaliści nazywają okres ten czasem alokacji dostaw i jest on wielkim problemem dla rynku dystrybucji i pośrednio dla firm EMS. Firmy te z jednej strony poddawane są presji ze strony klientów potrzebujących podzespołów, z drugiej zderzają się z opóźnieniami po stronie producentów. Im mniejszy rynek, tym kłopoty są większe, co firmy krajowe z pewnością potwierdzą.

Poza brakiem możliwości zarabiania na sprzedaży, dystrybutorzy i firmy kontraktowe przejmują odium popsutych relacji, niedotrzymanych obietnic w stosunku do klientów, wpadek z fałszywkami oraz utraty klientów na rzecz innych firm, które miały więcej szczęścia. Alokacja zawsze sygnalizuje koniec trudnych miesięcy. To dlatego, że zmagający się z kryzysem i mniejszym popytem producenci elektroniki kupowali w 2008 i na początku 2009 roku mniej układów scalonych, zmuszając firmy półprzewodnikowe do ograniczenia produkcji i zahamowania inwestycji oraz powodując w konsekwencji spadki cen chipów.

Strach miał wielkie oczy, bo firmy pamiętały poprzedni kryzys sprzed 7 lat i minimalizowanie strat zakładało w większości przypadków, że zła koniunktura potrwa co najmniej półtora roku. Niemniej przecenione półprzewodniki szybko znalazły chętnych, a popyt na sprzęt konsumencki wystrzelił w górę. Popyt wzrósł i 2010 rok przyniósł szybkie ożywienie, które zderzyło się z pustymi magazynami komponentów oraz wyhamowaną produkcją. W ciągu kwartału czas oczekiwania na dostawę urósł do około 20 tygodni, ceny wzrosły, co dla firm kontraktowych też jest sporym problemem, bo jak mają one zarabiać, gdy podzespoły są im niezbędne do pracy?

Czy outsourcing w produkcji jest przyszłościowy?

Wiele z opisanych zjawisk negatywnych może mieć charakter przejściowy i wynikać z bieżącej sytuacji gospodarczej. W dłuższym horyzoncie czasowym polski rynek EMS, po recesji i w okresie najbliższych kilku lat, ma duże szanse odegrać znaczącą rolę wśród producentów w UE. To dlatego, że poprawie ulega jakość, a koszty produkcji nadal utrzymują się na niskim poziomie. Niemniej kosztowne inwestycje związane z rozwojem technologii wymagają, aby producenci porządnie zarabiali, co dopiero ma nadejść. Krajowy rynek elektroniki wydaje się też daleki od nasycenia usługami kontraktowymi.

Nadal wielu producentów elektroniki jest przekonanych, że produkcja we własnym zakresie, a więc skoncentrowana wewnątrz firmy, jest korzystniejsza dla ich biznesu. Widać to po tym, jak wiele większych firm przez cały czas inwestuje we własne parki maszynowe. Mają one wiele argumentów przemawiających za takim podejściem. Chwalą sobie większą kontrolę nad jakością, dużą elastyczność produkcji, większą ochronę własności intelektualnej i cenią wzrost potencjału technologicznego wewnątrz firmy.

Piotr Policha Piotr Policha

właściciel PP Electronix

- Jakie są tendencje w zakresie koniunktury na krajowym rynku EMS?

Specyfika montażu powierzchniowego podzespołów elektronicznych jest taka, że nie da się go wykonać ręcznie, gdyż skutecznie przeszkadzają temu małe i gęsto upakowane elementy. W efekcie, bez względu na skalę produkcji, firmy elektroniczne muszą gdzieś zmontować płytki, co silnie wpływa na wielkość popytu.

Z pewnością, jest to jeden z powodów pozwalający ocenić wysoki koniunkturę na usługi montażu. Nasza firma pracuje tylko na potrzeby rynku lokalnego. Oznacza to nie tylko, że rynek krajowy jest stosunkowo dużym źródłem zleceń, ale również, że istnieje spory potencjał możliwości rozwoju takich usług dla klientów zagranicznych.

- Jaka jest konkurencja na rynku w tym obszarze?

Duża liczba firm obecnych na rynku, które oferują usługi kontraktowe silnie zaostrza konkurencję. Główną osią walki o klienta są trzy uniwersalne kryteria: jakość, terminowość i cena usługi. Aby wyróżnić się z szeregu innych firm, postawiliśmy na elastyczność działania oraz możliwość realizacji nietypowych zleceń. Aby temu sprostać, nie wystarczy dobrze wyposażony park maszynowy, ale przede wszystkim profesjonalne wsparcie techniczne ze strony inżynierów, będących specjalistami w swoich grupach zawodowych.

|

A jeśli skala własnej produkcji nie wystarcza do pełnego obłożenia maszyn, wówczas szuka się zleceń z zewnątrz. Trudno przewidywać, w którą stronę będzie ewoluował w przyszłości układ sił na rynku kontraktowym i niestety nie da się w tych rozważaniach powoływać na obserwacje z rynków zagranicznych, gdyż różnice w biznesie elektronicznym u nas w kraju są zbyt duże.

A jeśli skala własnej produkcji nie wystarcza do pełnego obłożenia maszyn, wówczas szuka się zleceń z zewnątrz. Trudno przewidywać, w którą stronę będzie ewoluował w przyszłości układ sił na rynku kontraktowym i niestety nie da się w tych rozważaniach powoływać na obserwacje z rynków zagranicznych, gdyż różnice w biznesie elektronicznym u nas w kraju są zbyt duże.

Niemniej wydaje się, że na rozwój rynku kontraktowego trzeba patrzeć trójtorowo. Pierwszy związany jest z krótkim seriami produktów, mało i średnio skomplikowanymi urządzeniami oraz zleceniami płynącymi od firm, dla których elektronika nie jest biznesem głównym.

Ten obszar mają szansę zająć w największej części dystrybutorzy podzespołów lub firmy oferujące wszystko w jednym miejscu, a więc projekt, podzespoły, płytki i montaż.

Drugi nurt wiąże się z wyrobami specjalistycznymi, skomplikowanymi, produkowanymi w małych i średnich seriach, wymagającymi zachowania wysokiej jakości technologii, wykonywania dodatkowych operacji (np. pokryć zabezpieczających) lub też spełnienia norm i wymagań branżowych.

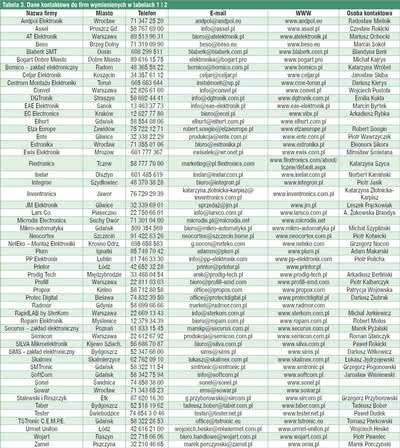

Tabela 3. Dane kontaktowe do firm wymienionych w tabelach 1 i 2

|

W tym obszarze pozycja producentów kontraktowych powinna z czasem się umacniać, głównie na skutek zaawansowania technologicznego. W zakresie dużych serii należy oczekiwać, że po zlecenia będą sięgać firmy dalekowschodnie i duże firmy globalne. Natomiast nie wydaje się, aby duzi producenci OEM mieli w przyszłości w większym stopniu korzystać z outsourcingu. Na razie trend jest raczej odwrotny i wysokiej jakości usługi kontraktowe mogą dopiero ograniczyć w przyszłości tempo tego procesu. Co ciekawe, firmy wolą inwestować w drogie maszyny (przynajmniej na ich kieszeń) i produkować elektronikę we własnym zakresie, nawet jeśli ponoszą przez to większe koszty.

Zagranica

Rys. 6. Zestawienie obrazujące, ile procent dochodu firmy uzyskują ze sprzedaży usług EMS. Dla 38% przedsiębiorstw biznes ten daje więcej niż 75% przychodów

Z uwagi na niższe koszty pracy i w Polsce w porównaniu do krajów Europy Zachodniej, polskie firmy kontraktowe zawsze sięgały po zlecenia z zagranicy. Było to naturalne wyjście poza skomplikowane relacje na rynku krajowym, naszą nieustanną presję na obniżki cen oraz spora szansa na szybszy rozwój. W zasadzie wszyscy więksi producenci kontraktowi korzystają z tej możliwości, niemniej patrząc całościowo na branżę widzi się, że udział tej sprzedaży nie jest imponująco duży.

Na rysunku 1 pokazane zostało zestawienie będące odpowiedzią na pytanie, jaką część dochodów firmy EMS uzyskują ze zleceń zagranicznych. Blisko połowa uczestników tego zestawienia ma je na maksymalnie 10-procentowym poziomie, a dla co czwartej firmy współpraca z partnerami zagranicznymi przynosi do 40% sprzedaży. Zestawienie to potwierdza słuszność wcześniejszych rozważań na temat dobrej pozycji krajowych form na rynku europejskim, ale sygnalizuje też, że sporo jeszcze możemy w tym obszarze osiągnąć. Kolejny wykres ilustruje rozkład aktywności firm kontraktowych na regiony.

Zgodnie z przypuszczeniami mniej więcej co trzecie zlecenie zagraniczne dociera do nas z krajów Europy Zachodniej, głównie z Niemiec i Francji, a co piąte z krajów skandynawskich. Dla ulokowanych tam producentów OEM Polska jest korzystnym partnerem: tańszym, ale bez problemów z jakością i technologią oraz na tyle nieodległym, że współpraca nie staje się barierą odległości. Z opisanych przyczyn eksport usług za wschodnią granicę jest ograniczony. To zapewne dlatego, że tutaj koszty pracy nie są zapewne czynnikiem przesądzającym o biznesie, a magnesem okazuje się jedynie technologia.

Co się liczy w usługach EMS?

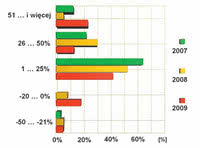

Rys. 7. Zestawienie wzrostów i spadków obrotów zanotowanych w latach 2007–2009 przez krajowe firmy kontraktowe

Skoro producenci kontraktowi chcą oferować klientom kompleksowe usługi produkcyjne w zakresie elektroniki, to warto przez chwilę zastanowić się, które etapy produkcji elektroniki są bardziej, a które mniej oczekiwane przez klientów w ramach outsourcingu. Próbą odpowiedzi na to pytanie może być rysunek 3, gdzie pokazano zestawienie najpopularniejszych usług świadczonych przez krajowe firmy EMS. Naturalnie pierwsze dwie pozycje należą do montażu SMT i THT, ale bardzo wysokie notowania zaopatrzenia w podzespoły lub usług projektowych pokazują, gdzie leżą przyczyny łączenia działalności dystrybucyjnej i kontraktowej.

Z obserwacji specjalistów z firmy Elhurt wynika, że koszt produkcji urządzenia w około 80% jest zdeterminowany przez ceny elementów elektronicznych. Komasacja zadań pozwala więc sporo zaoszczędzić poprzez wybór adekwatnych podzespołów. Z kolei dobry projekt pozwala minimalizować udział elementów przewlekanych i zapewnić łatwość technologiczną w produkcji. Nic więc dziwnego, że wsparcie w tym obszarze jest tak oczekiwane przez odbiorców.

Rysunek 4 to z kolei próba spojrzenia na usługi EMS od strony poszczególnych czynników biznesowych składających się na ofertę. Na pierwszym miejscu w hierarchii ważności znalazła się cena, ale tuż zaraz za nią termin wykonania i jakość procesu, czyli wielka trójka selekcji ofert. Kolejne czynniki też nie wydają się zaskakujące, niemniej słaba pozycja "elastyczności" oraz marki i renomy producenta pośrednio mogą sugerować, że producenci elektroniki nie tylko wiedzą, czego chcą od firm kontraktowych, ale też bez wahania zmieniają partnerów.

Koniunktura i obroty

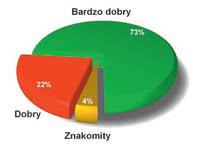

Rys. 8. Ocena aktualnego popytu na usługi EMS w Polsce

Obroty krajowych firm kontraktowych, podobnie jak wszystkich innych, to temat niełatwy do zbadania, często uważany za dane tajne i tak samo cenne jak kod źródłowy do mikrokontrolera. Niemniej duża liczba ankiet otrzymanych do tego opracowania pozwoliła tym razem przygotować zestawienie statystyczne obrazujące kształtowanie się obrotów krajowych firm EMS (rys. 5). Zestawienie nie uwzględnia firm zagranicznych obecnych w Polsce, jak na przykład Flextronicsa, gdyż po pierwsze takich danych nie otrzymaliśmy, a po drugie byłyby one trudne do wyodrębnienia w zakresie dotyczącym naszego rynku.

Sprzedaż połowy krajowych firm EMS zawiera się pomiędzy 1 a 10 mln zł, natomiast 28%, czyli mniej więcej co trzecie przedsiębiorstwo sprzedaje w roku usługi za mniej niż 1 mln. Oczywiście w wartościach bezwzględnych takich małych firm wydaje się dużo, ale wiadomo, że nie w każdym przypadku biznes kontraktowy jest jedynym źródłem dochodów. Z kolei liczba dużych firm, a więc takich, których sprzedaż roczna przekracza 50 mln zł, to zaledwie 6%.

To niewiele i te rozbieżności pomiędzy dużą liczbą małych firm i niewielką dużych mogą sugerować, że w kolejnych latach może dojść do przejęć. Na razie rosnący rynek daje szanse utrzymania się praktycznie wszystkim, ale nie znaczy to, że za 3-5 lat ci, którzy nie wytrzymają tempa i nie będą w stanie zrealizować koniecznych inwestycji, nie wypadną z biznesu. Do tej pory inwestycje na rynku kontraktowym bazowały na funduszach unijnych.

Niestety dostępność tych środków pomocowych niedługo się skończy i sięganie po nowe technologie może być trudniejsze niż do tej pory. Biorąc pod uwagę tempo wchodzenia nowości na rynek, zmiany takie mogą mieć właśnie 3-5 letni horyzont. Dane na temat wielkości obrotów dobrze jest skorelować z tym, jak wielkie znaczenie dla biznesu mają usługi kontraktowe. Dzięki temu można lepiej ocenić ich znaczenie na rynku i stopnień rozproszenia branży.

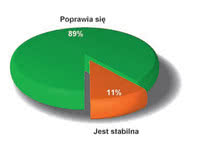

Rys. 9. Zestawienie odpowiedzi na pytanie, jaka jest aktualna koniunktura na rynku EMS

Zgodnie z danymi pokazanymi na rysunku 6, dla 38% firm biorących udział w tym zestawieniu usługi kontaktowe stanowią główną oś aktywności w biznesie i specjalizację. Dla reszty, a więc dla około 6 na 10 firm, omawiana działalność uzupełnia, w większym lub mniejszym stopniu, inną działalność. Tyle samo, ile mamy w kraju specjalizowanych dostawców usług kontraktowych, tyle jest też firm, dla których montaż to drobna, co najwyżej kilkunastoprocentowa pozycja w bilansie. Oznacza to, że krajowa branża może być postrzegana jako rozproszona.

Warto jeszcze przyjrzeć się temu, co działo się w omawianym biznesie w ostatnich latach. Wiadomo, że na rynku był kryzys i ostatnie miesiące nie były zbyt udane, jednak rzeczywista skala spadków rzadko trafia do informacji publicznej. Dlatego na rysunku 7 pokazujemy dane na temat wzrostów i spadków obrotów w latach 2007-2009, które zebrane zostały w redakcyjnych ankietach. Dane nie pozwalają na twierdzenie, że 2009 rok był okresem załamania, nie widać też w tym okresie gwałtownego pogorszenia koniunktury.

Spadki sprzedaży, niekiedy nawet głębokie i sięgające 50%, dotyczyły niewielkiej grupy przedsiębiorców, mniej więcej 5% ogółu uczestników tego zestawienia, niemniej w 2009 roku co piąta firma zanotowała niewielkie pogorszenie nieprzekraczające 20%. Spadki nie pojawiły się jednak nagle, bo z wykresu widać, że osłabienie koniunktury było stopniowe.

Stan obecny

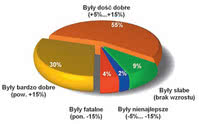

Rys. 10. Ocena jakie okazały się dla biznesu kontraktowego pierwsze trzy kwartały 2010 roku

Aktualny popyt na usługi outsourcingu w elektronice przez ogromną większość ankietowanych został oceniony jako bardzo dobry, a chwilami nawet znakomity (rys. 8). Co więcej, firmy sygnalizują, że sytuacja na rynku kontraktowym przez cały czas się poprawia, ewentualnie jest stabilna (rys. 9), co może świadczyć, że rynek odbija się po słabym 2009 roku i firmy z optymizmem patrzą na kolejne miesiące, oczekując wybicia w kierunku tego co obserwowaliśmy na przełomie 2007-2008.

Czy takie oczekiwania nie wydają się przesadzone? Weryfikacją i podbudową do takiej oceny mogą być wyniki działalności obserwowane w pierwszych trzech kwartałach tego roku, jakie pokazane zostały na rysunku 10. Dla nieco ponad połowy firm kontraktowych miesiące te okazały się dość dobre, zapewniając kilkunastoprocentowy wzrost obrotów. Co więcej, zdaniem aż 30% głosujących wyniki w tym okresie były nawet bardzo dobre.

Te dobre oceny zdecydowanie zdominowały złe i słabe oceny, co potwierdza informacje z rysunków 8 i 9 i pozwala przypuszczać, że opisane pozytywne oczekiwania co do tempa rozwoju rynku oraz skali odbicia mogą się okazać bardzo prawdopodobne.

Firmy kontraktowe - dostawcy usług

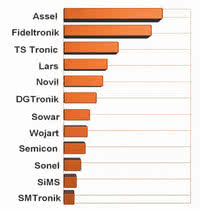

Rys. 11. Hipotetyczna pierwsza dwunastka krajowych dostawców usług EMS i ich udziałów w rynku, bez firm międzynarodowych oraz dystrybutorów podzespołów, którzy oferują także usługi montażu

Branżę kontraktową w Polsce tworzy kilkadziesiąt przedsiębiorstw o różnej wielkości i skali działania. Firmy te tworzą w warunkach krajowych dość liczną i bardzo dynamiczną grupę, przez co zmiany na liście dostawców usług, jak też ich możliwości technologiczne podawane w tabelach w kolejnych naszych analizach są łatwe do zauważenia. Niemniej porównując listy uczestników do wcześniejszych raportów widzimy, że wiele z nazw się powtarza.

Biorąc pod uwagę, że w wymienionym zestawieniu prezentujemy blisko 60 firm, można szacować, że wszystkich usługodawców w Polsce jest około 80. Mimo wielu naszych wysiłków, podobnie jak we wcześniejszych edycjach, nie ma dużych firm kontraktowych, takich jak Lacroix Electronics, Jabil czy Kimball. Spośród nich mamy tylko dane od firmy Flextronics. Wymienione przedsiębiorstwa, mimo że pod względem skali produkcji dominują nad resztą rynku, działają w dużej izolacji od niego, realizując produkcję w ramach światowej struktury korporacyjnej i nie są zainteresowane ujawnianiem danych o sobie lub też lokalne zarządy nie mają na to zgody.

Spośród firm krajowych tradycyjnie brakuje Fideltronika z Suchej Beskidzkiej. W tym opracowaniu informacje na temat wielkości, profilu oraz stopnia zaangażowania poszczególnych przedsiębiorstw w montaż zostały podane w tabeli zbiorczej. Poprosiliśmy firmy o sprecyzowanie swojego profilu i pozycji na rynku po to, aby można było na podstawie zawartych w tabelach danych dokonać przynajmniej wstępnych selekcji potencjalnych partnerów.

Z tej przyczyny nie ma potrzeby opisywania i dzielenia firm na zbliżone pod względem możliwości, kategoryzowania ich i "szufladkowania", gdyż zadanie to zostało wykonane w czasie wypełniania ankiet. Analizy krajowego rynku usług montażu kontraktowego pojawiają się w "Elektroniku" już od 10 lat. Jest to na tyle długi okres, aby można było spróbować wykonać zestawienie obrazujące liderów rynku. Podstawą dla niego stały się parametry takie jak doświadczenie, posiadana technologia, wyposażenie w sprzęt technologiczny oraz zakres oferowanych usług.

Oczywiście wykres pokazany na rysunku 11 trzeba traktować jako przybliżenie i subiektywną ocenę redakcji, bo nie jest on ścisły. Ze zrozumiałych powodów zestawienie to dotyczy też tylko krajowych firm kontraktowych "w czystej postaci", gdyż oddzielenie dystrybucji podzespołów od montażu dla firm łączących obie te formy działania okazało się zbyt trudne.

Według przedstawionej oceny liderami rynku krajowego są firmy Assel i Fideltronik, które wyraźnie wybiły się ponad średnią, ale należy pamiętać, że obie pracują na zlecenie zachodnich kontrahentów (Philips i Humax) i słabo uczestniczą w tym, co dzieje się w kraju. Zestawienie pokazuje też, że Trójmiasto i okolice tworzą krajowe centrum usług kontraktowych, skupiając wielu liderów rynku.

Tabele z przeglądem ofert

Tabela 4. Plan raportów "Elektronika" na najbliższe miesiące

Przegląd ofert umieszczony został w tabelach 1-2. Podane zostały tam informacje na temat potencjału firmy oraz skali jej działania, możliwości w zakresie montażu, informacje o posiadanym parku maszynowego, szacunkowej wydajności miesięcznej posiadanych automatów lub stanowisk montażu ręcznego oraz ich możliwości układania elementów.

Kolejne rubryki zawierają informacje o oferowanych usługach dodatkowych, kontroli jakości produkcji, badań wyrobów oraz tych wszystkich czynników, wokół których firmy kontraktowe starają się rozwijać. Dane zawarte w tabelach warto porównać z wcześniejszymi naszymi opracowaniami, jakie były publikowane w numerach 07/2001, 12/2004 i 1/2008 po to, aby zobaczyć skalę przemian, jakie zaszły w ciągu dekady na rynku.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym

przeprowadzonym przez redakcję wśród krajowych dostawców usług kontraktowego montażu elektroniki na zlecenie.